我们的半导体研究框架分为三大部分:

1、短期,看库存周期:供需错配带来的量价关系

2、中期,看创新周期:技术进步带来需求结构提升

3、长期,看国产替代:由底层设备和材料带来的根技术国产化

结论:我们处于涨价周期的早期 + 创新周期的初期 + 国产替代的萌芽期,半导体板块将具备近年来最确定的成长性之一。

一、短期看库存周期:

在传统的经济供需规律中,半导体大宗商品价格是供给曲线和需求曲线共同决定,而在商品市场中,供给端又可以被拆分为产能和库存两部分,前者是未来的供给能力,后者是历史产出的累积,二者均是供给端的重要影响因素。

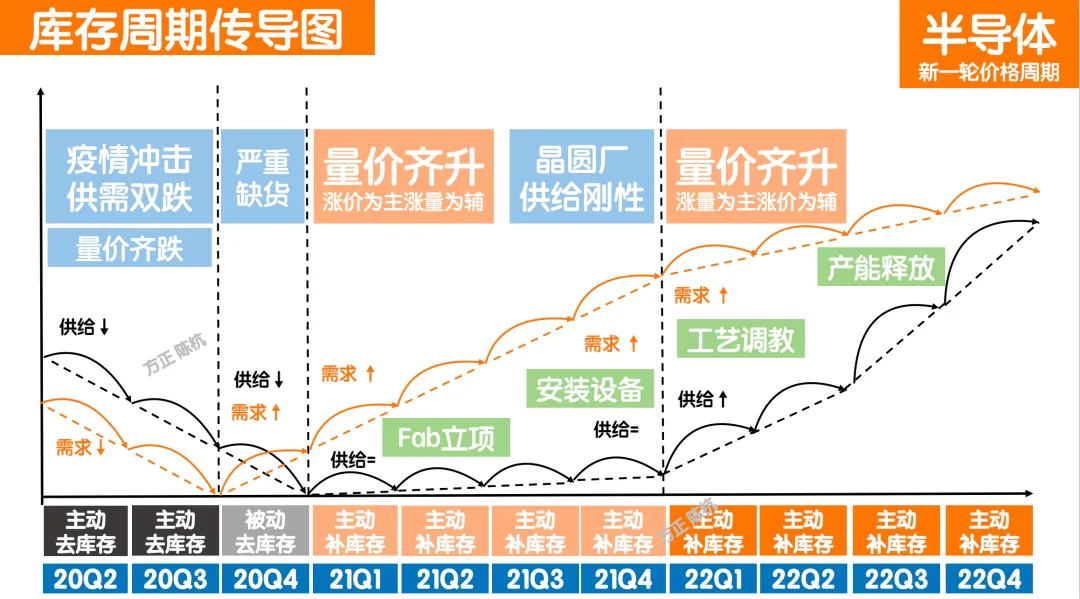

自20年二季度开始,半导体行业出现明显的供需剪刀差。剪刀差分为三个阶段,我们聚焦于最近一年和未来三年的情况(如图表1):

第一阶段(2020年Q1~2020年Q2)量价齐跌:主动去库存,需求由于疫情冲击暴跌。供给由于不能开工暴跌。

第二阶段(2020年Q3~2021年Q3)量平价升:被动去库存,经济刺激叠加疫情带动线上经济和新能源车爆发式创新使得上游需求暴涨,有效存量供给都在欧美日受疫情冲击,供给有所下滑。

第三阶段(2021年Q4~2022年Q4)量价齐升:主动补库存,全球各大晶圆厂加大资本支出,但是有效产能的开出得到2022年以后,但是需求持续高企,会形成主动补库存态势。

未来两年内,供给和需求的结构化错配,将把整个价格周期分为两个阶段:

1、现在到明年Q2之前,是以涨价为主、涨量为辅

2、明年下半年往后3个季度,是以涨量为主,涨价为辅。

其中需求侧的原因,我们后续讨论,当供给侧的原因来自供给刚性:

正常情况下晶圆厂扩产周期在12~24个月,在去年疫情对需求的冲击下,各大晶圆厂都未及时调整扩产节奏,我们预期新一轮产能供给最早也要到今年年底开出,真正的可观且有效的产能开出在明年二季度以后。

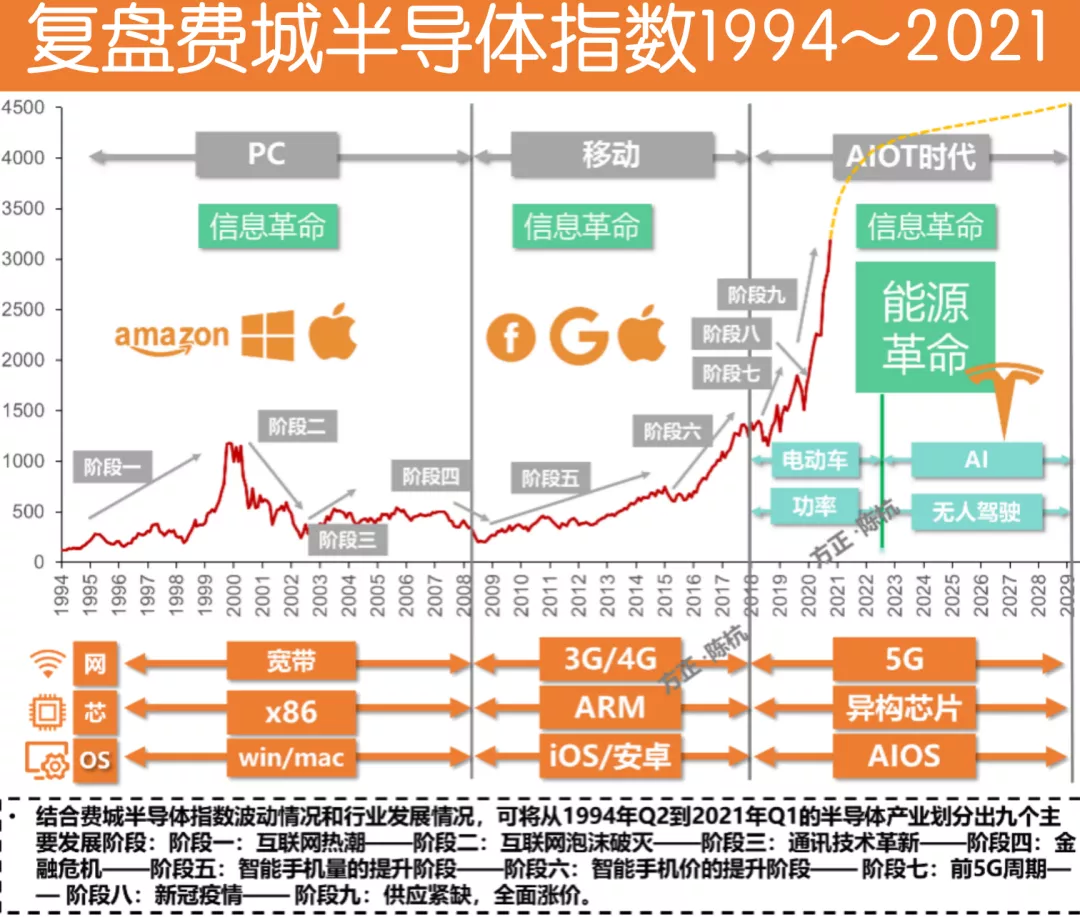

二、中期看创新周期:

回望全球科技28年,我们已经站在下一轮超级创新周期的起点,与上一轮主要靠智能手机和移动互联拉动不同,本轮的超级周期的主导因素是:碳中和(电车+风光电新能源)和无人驾驶,不仅仅是信息革命,而且叠加了半导体推动的能源革命。

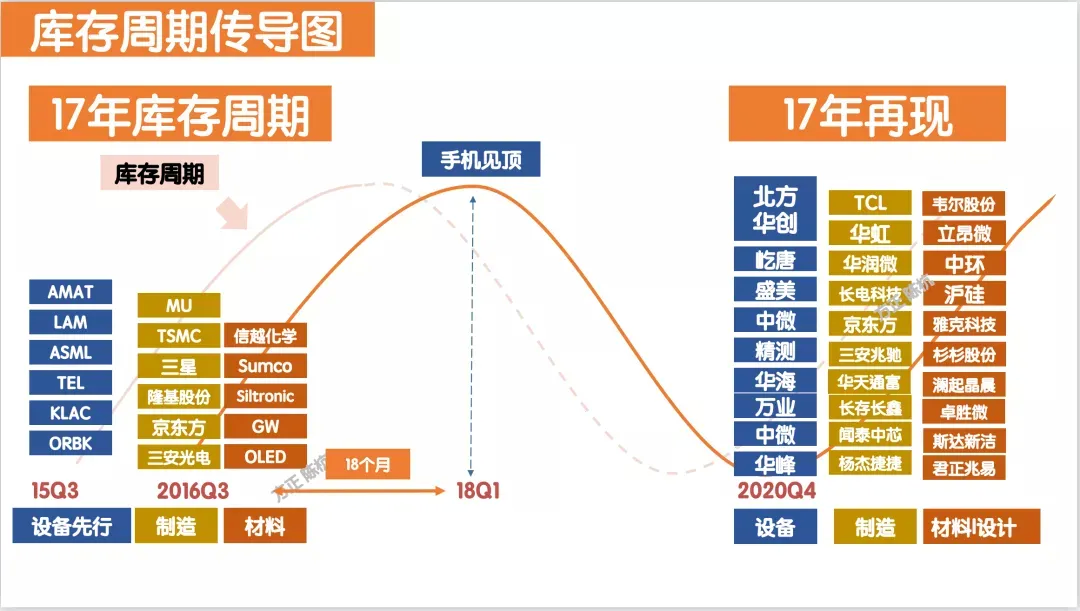

阶段一(2020~2022)能源革命崛起,油车到电车、光伏风电充电桩等新能源的蜕变极大的拉动功率半导体(8寸、12寸成熟工艺),全球出现罕见的全供应链缺货涨价大潮。为应对缺货,同时全行业的Capex加速,带动全球半导体设备商订单和收入井喷。

阶段二(2022~2025)人工智能崛起、展望无人驾驶时代,车用半导体井喷。7/5/3nm尖端芯片代工、1y/1z DRAM、200/400+层NAND、SiC-MOSFET、GPU/FPGA/ASIC异构芯片、多应用场景CMOS、5G/6G射频芯片,将作为无人驾驶时代的计算基础。

阶段一:(半导体重新定义新能源)

新能源 = 新能源获取(太阳能) + 新能源储放(充电桩)+新能源控制(电控矩阵),其背后都是功率半导体。

功率半导体:是用少量信息处理控制巨量电流,极大的提高能效和控制精度,其背后需要一系列的半导体器件(IGBT、MOSFET)来实现半导体对电流、电压的有效控制。

另外,特斯拉缺少电力来源,而光伏的本质:半导体能源,就是基于半导体工艺硅片和光电转换效应将光能转换为电能,同样也符合“泛摩尔定律”的指数级成本降低。

阶段二:(半导体重新定义人工智能)

无人驾驶是人工智能这种全新的2T生产关系的最现实落脚点,实现将车唤醒的关键是算力+算法+网络这三种计算生产力的异构。

所谓的算力就是各种集成电路的集合:控制芯片(MCU)、计算芯片(CPU/GPU/FPGA/ASIC)、存储芯片(NAND/DRAM/NOR)、传感器芯片(CIS)、通讯芯片,无人驾驶会催生出全新的半导体供应链,进而将整个汽车工业传统体系重构。

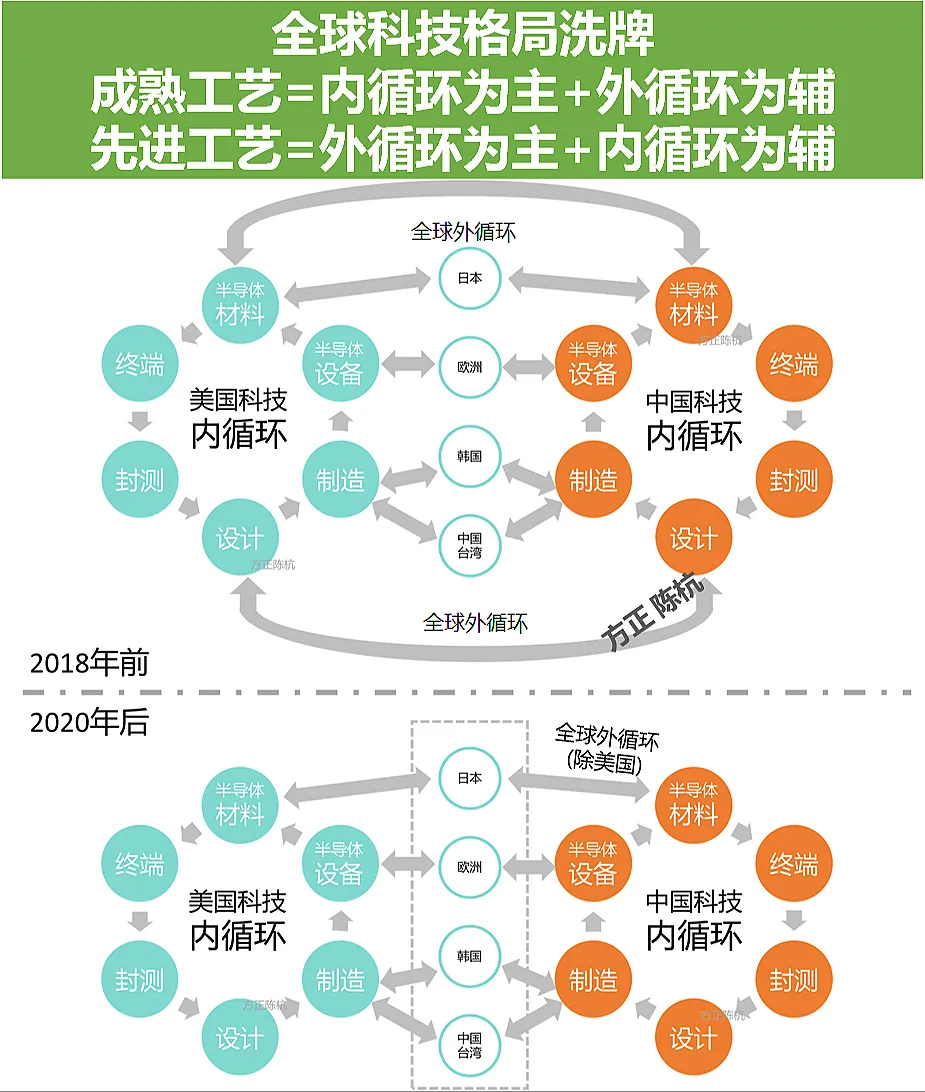

三、长期看国产替代

全球科技格局将重新洗牌,呈现逆全球化的返祖状态。即使强如美国也只参与了半导体产业的小部分环节,中、欧、日、美、韩、中国台湾,各自占据了产业链不可或缺的部分。

半导体是一个充分全球化分工的行业,没有哪个国家能单独实现全部内循环,所以半导体行业没有所谓的全链路国产化,而在部分关键领域实现去美化、去A化的基础就是联合欧洲、日本的设备和材料以及韩国、中国台湾省的制造。

而美国以高端制造业为根基,向下补全短板。第三象限指的是日本(材料)、韩国(存储)、欧洲(设备)、中国台湾省(代工),依靠在细分行业的领先优势,独立在中国、美国内循环外,成为全球硬科技市场外循环的中间介质。

依据自身发展的资源禀赋以及要素分布,将全球硬科技分成三大象限:

第一象限:以美国为主导;

第二象限:以中国大陆为主导;

第三象限:以韩国,日本,中国台湾省,欧洲为主导(中间介质)。

受到外部环境压力,中国的本土Fabless、Fab都面临上游供应链危机,但中国自主发展的道路不会因为外部打压而改变。随着内循环政策提出,未来中国以成熟Fab为根基,跟第三象限进行外循环。

基于全球产业客观规律,我们认为中美在以下环节的科技外循环仍将继续:

1、设备:与欧洲、日本这些“中间介质”进行设备外循环,但是要在美系的ETCH、PVD、CVD、CLEAN、CMP、ANNEAL等领域进行国产设备内循环(北方华创、屹唐、盛美、华海、万业、中微、至纯、精测等);

2、材料:与日本、欧洲这些“中间介质”进行材料外循环(大硅片、光刻胶等),在各种大硅片、电子气体、电子化学品、溅射靶材等领域进行国产材料内循环(中环、沪硅、立昂、雅克、晶瑞、江丰电子等);

3、IP/EDA:与美国的(ARM、Synopsys、Cadence等)进行软件生态外循环,但是国内也在各种新场景、新应用的EDA和IP领域进行内循环(华大九天、芯愿景、广立微、芯禾科技、芯原股份);

4、Fab/IDM:与韩国的存储芯片、中国台湾省的晶圆代工进行外循环,在国内依靠自建成熟工艺的晶圆厂和IDM继续内循环(中芯(00981)、华虹(01347)、长存、长鑫、华润微、士兰微、捷捷、扬杰、格科微、集创)。

所以未来中国将维持最低内循环在成熟工艺进行底层根技术(设备、材料、EDA/IP )的自主创新,回顾中国泛半导体发展之路,未来数年,我们认为中国半导体将在尽可能内循环的基础上依赖外循环,实现双循环体系。

设备、材料、Fab/IDM、IP/EDA等领域,我们正处于国产替代的早期阶段。

本文选编自“半导体风向标”,作者: 科技首席 陈杭;智通财经编辑:李均柃