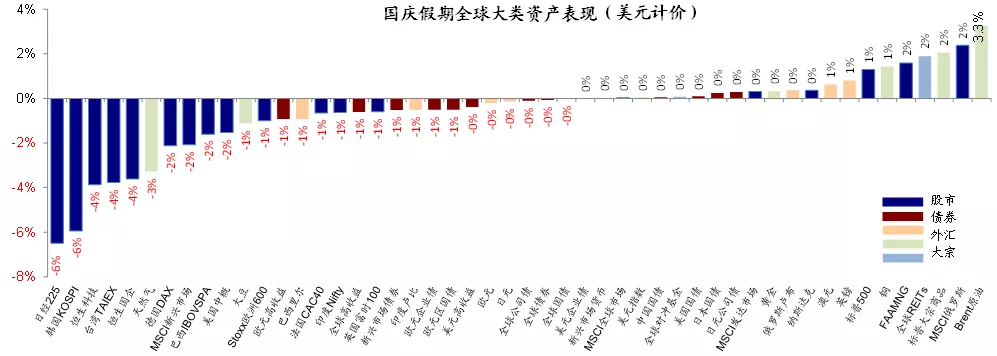

一、资产价格表现:市场整体走弱;美元利率走强;能源价格继续走高

全球主要市场维持弱势,部分新兴市场跌幅较大。受美国国内政策等不确定性,美债利率和美元再度走强,能源价格再创新高等多重因素影响,海外市场整体维持弱势。具体来看,假期期间全球市场普遍回调,截止10月6日,日本和部分东亚新兴市场如韩国、港股和台湾股市跌幅较多,欧洲股市也小幅回落,相比之下仅美股市场在周一大跌后有所企稳,整体还维持正收益。这一表现也基本符合我们在9月月报提示短期转向防风险的看法(《海外资产配置月报(2021-9)短期转向防风险》),短期内我们继续维持这一观点,直到一系列政策不确定性逐步落地。

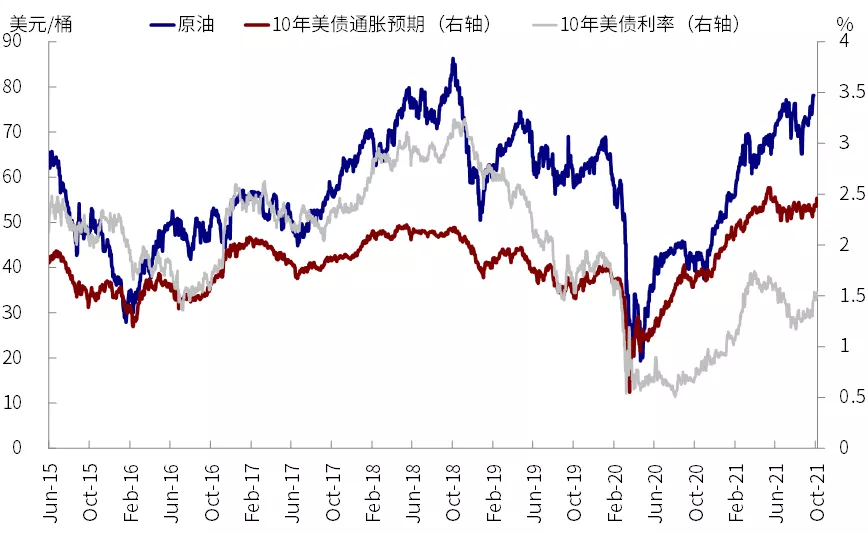

美元和美债利率继续走强。美债利率盘中再度触及1.55%的前期高点,但与节前有所不同的是,主要是由通胀预期推动,这与近期能源价格持续上涨有一定关系。美债利率的整体走势与我们此前认为利率仍有上行空间、特别是在美联储正式减量前的预期阶段的观点一致(《美债利率快速上升的背后》、《此轮利率上行可能有何异同?2021年9月20日~9月26日》)。而美元走强,除了美联储减量预期和美债利率抬升之外,可能还反应了其他市场相比美国更大的增长落差。往前看,我们仍然维持对美元和美债利率偏强的观点,美债利率在美联储继续减量之前,可能将继续由实际利率推动上行,均衡水平在1.8%左右,美元在此期间也可能依然维持相对强势;而正式减量开启后逐步筑顶,以反应增长基本步入尾声的宏观环境。

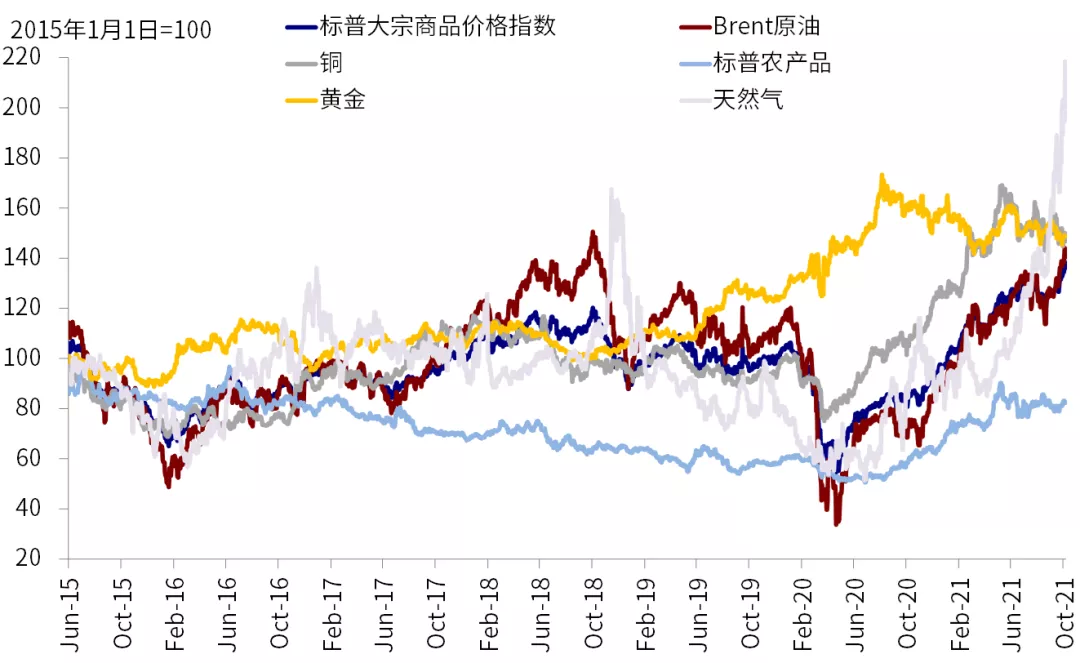

能源价格如石油天然气再创新高。假期期间,石油和天然气价格一度再创新高,引发市场对于上游能源价格压力可能向下传导,加大整体经济特别是下游的价格压力、进而导致货币政策面临两难局面的担忧,这一定程度上也增加了市场的压力。我们认为,除了供给侧的约束外,近期疫情的改善、通航预期和默克治疗新冠药物的积极预期[1]可能也起到了积极效果。

二、疫情复工进展:整体继续改善、复工与消费修复;默克新冠药物现积极进展

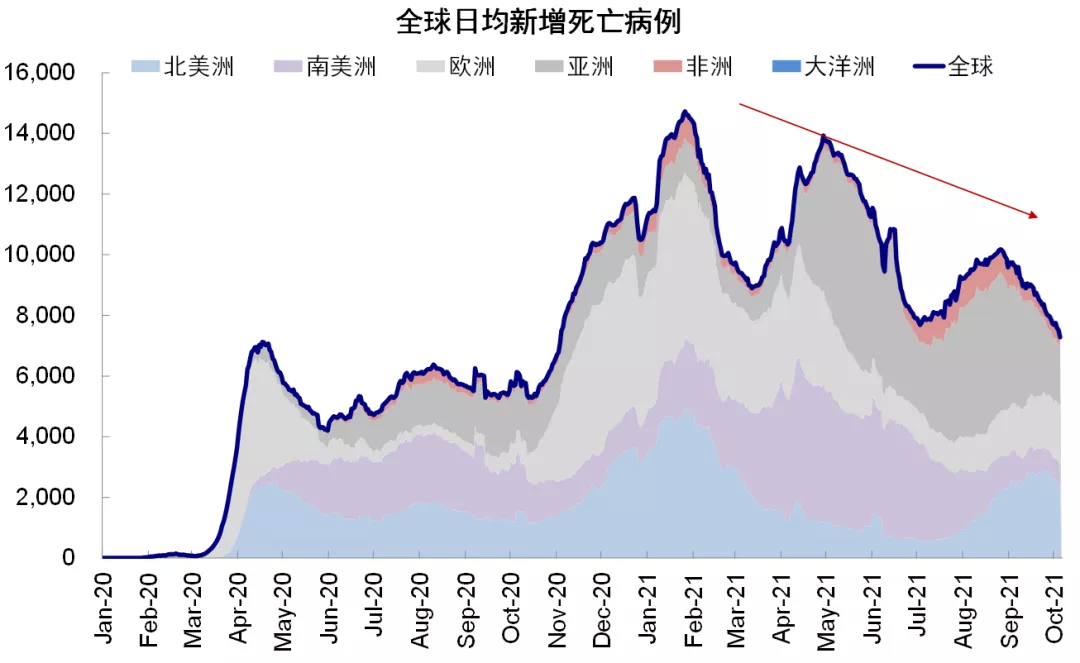

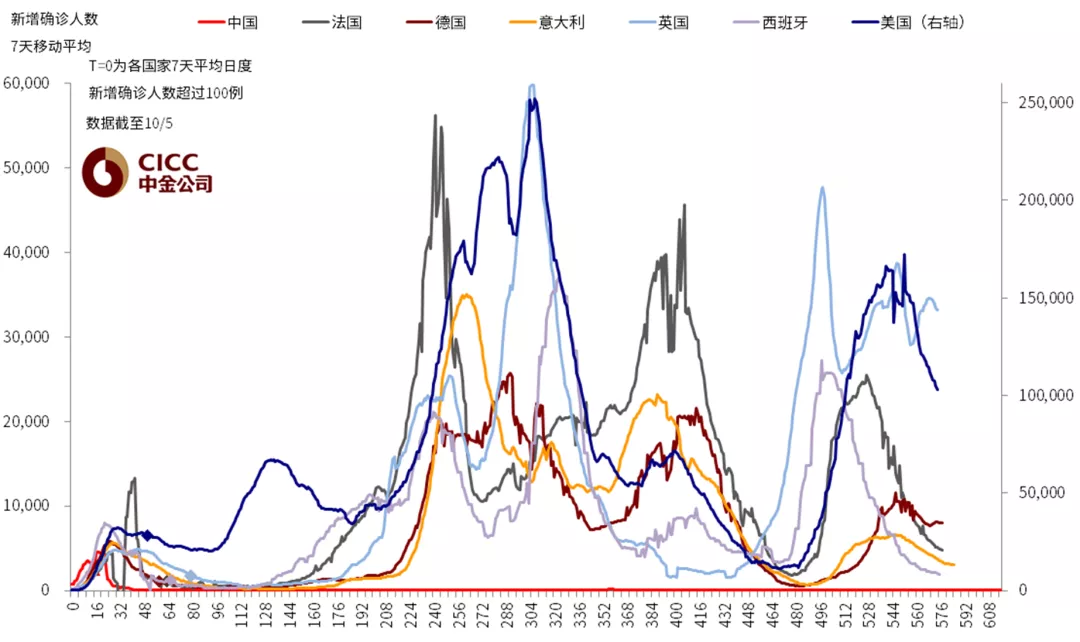

假期期间,全球疫情继续改善见顶回落,特别是美国,新增、住院、重症和死亡都继续呈见顶回落态势,基本确立了次轮疫情筑顶的态势。与此同时,欧洲和东南亚部分疫情严重的国家如越南和马来西亚等也逐步回落。

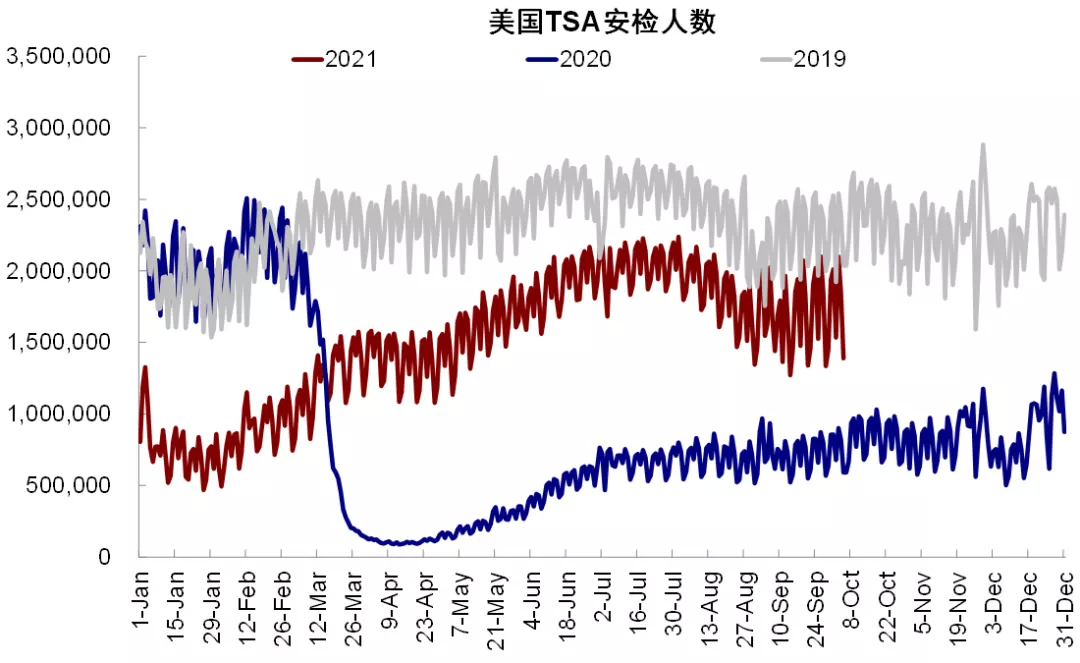

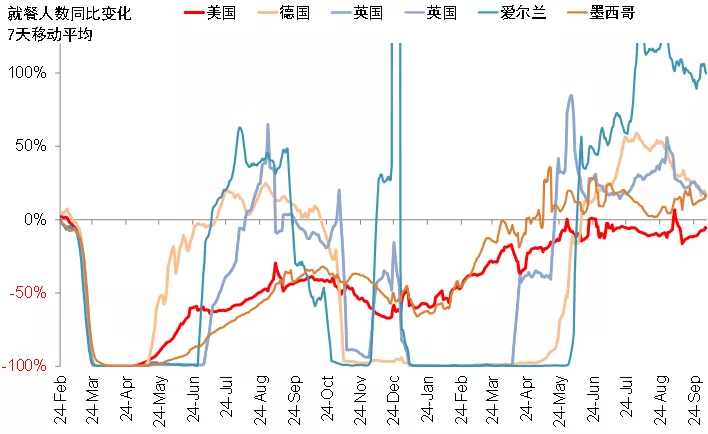

在此背景下,复工、消费和出行活动等继续修复,例如TSA安检人数、酒店预定、线下餐饮等等。随着疫情的改善,我们预计美国在7~8月因为疫情升级暂时性扰动的需求有望进一步修复,从增长路径上可能使得环比四季度再度出现改善。与此同时,受疫情影响明显的非农就业和一些供应链瓶颈也有可能逐步修复(《美国服务消费有回暖迹象|疫情复工周度追踪(9月25日)》、《疫情升级下消费需求何以改善? 疫情复工周度追踪(9月19日)》)。

此外,默克有关治疗新冠的药物出现积极进展[2]。默克(MRK.US)表示其针对新冠治疗的口服药物molnupiravir第三阶段试验显示显著降低了50%新冠患者的住院或死亡概率。接下来,默克计划申请在美国的紧急适用授权,如果获批的话,有望成为第一款针对新款的口服治疗药物。一直以来,疫苗的供应和有效性是约束一部分新兴市场修复和疫情控制的最主要因素,也是我们预期会拉大与美欧之前增长差并进而导致美元偏强的主要原因之一。如果治疗药物出现突破性进展,将有效的改变当前因为疫情影响新兴市场、美元、全球供应链等的演变,也会彻底的改变未来资产配置的逻辑,因此值得密切关注(《疫情新形势下的抗疫模式与资产含义》)。

三、经济数据:9月美国PMI改善但供应时间再度拉长,ADP就业修复;韩国9月出口维持高位

国庆期间公布的经济数据相对有限,值得关注的数据有以下几项:

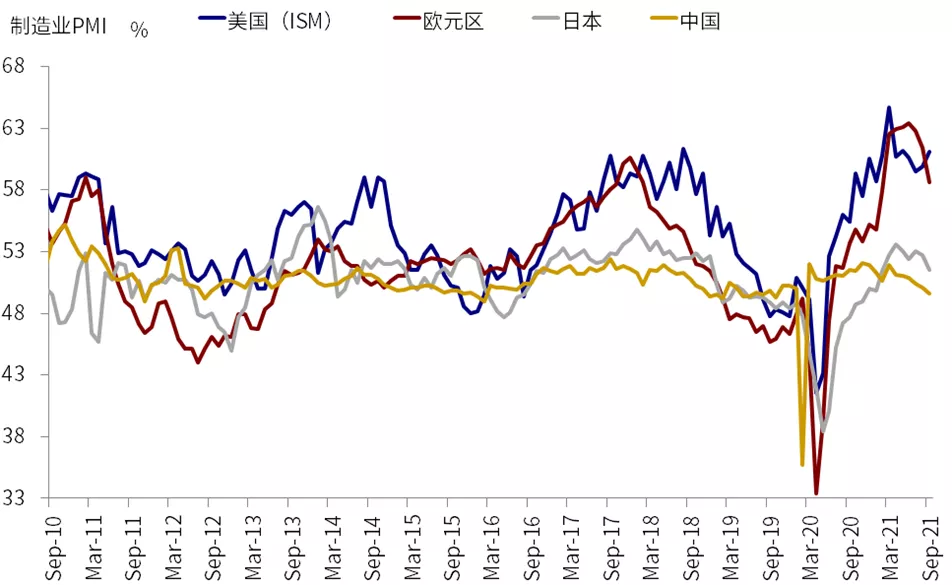

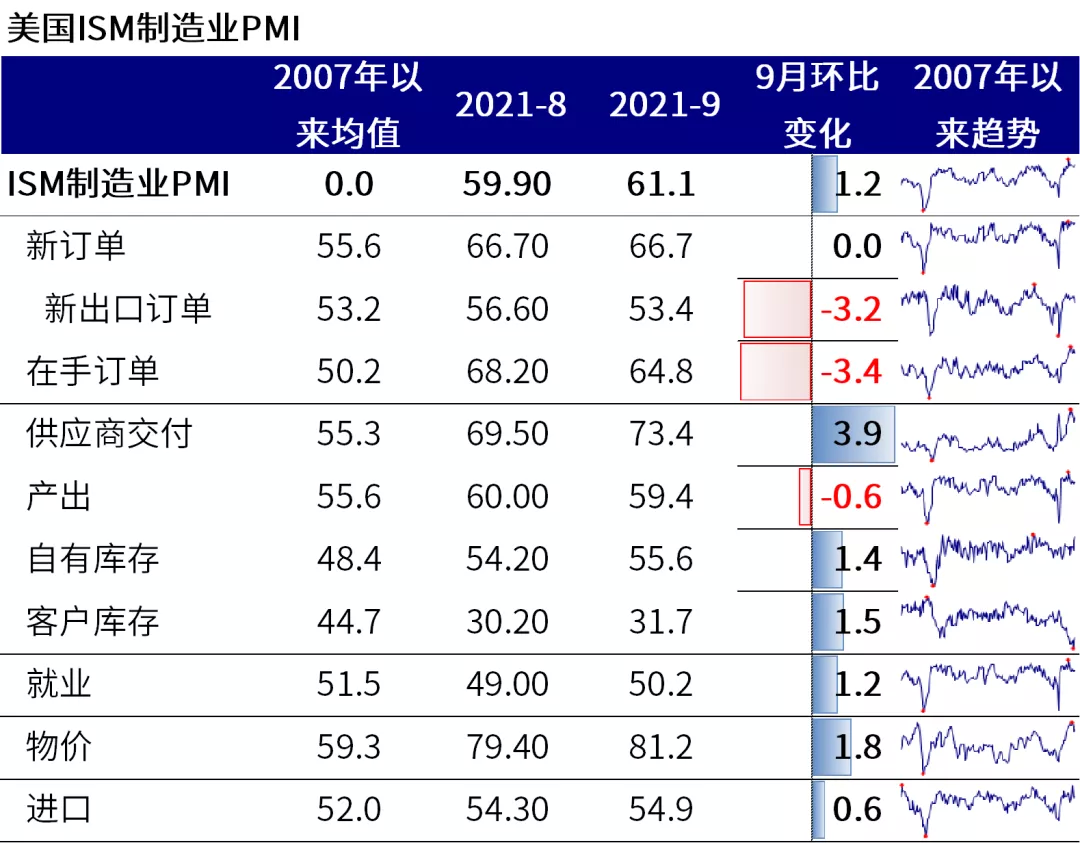

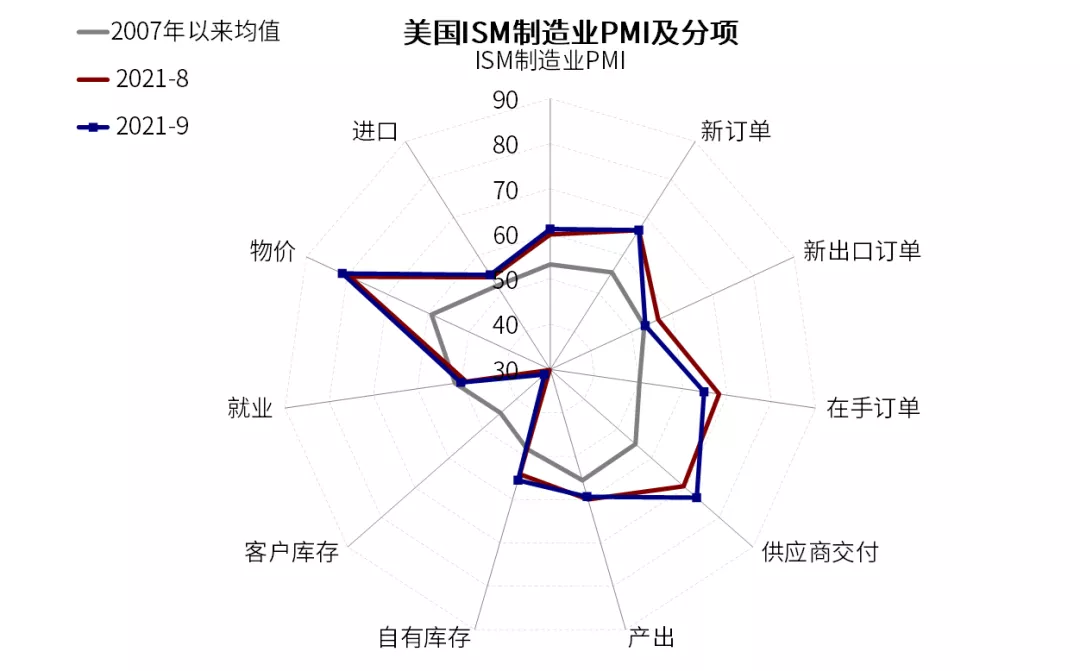

美国9月PMI指数改善,但供应链扰动和价格上涨是主因。美国9月ISM制造业PMI继续改善,从上个月59.9%升至61.1%。相比之下,欧洲和中国的PMI均出现回落,也部分解释了美元的相对强势。

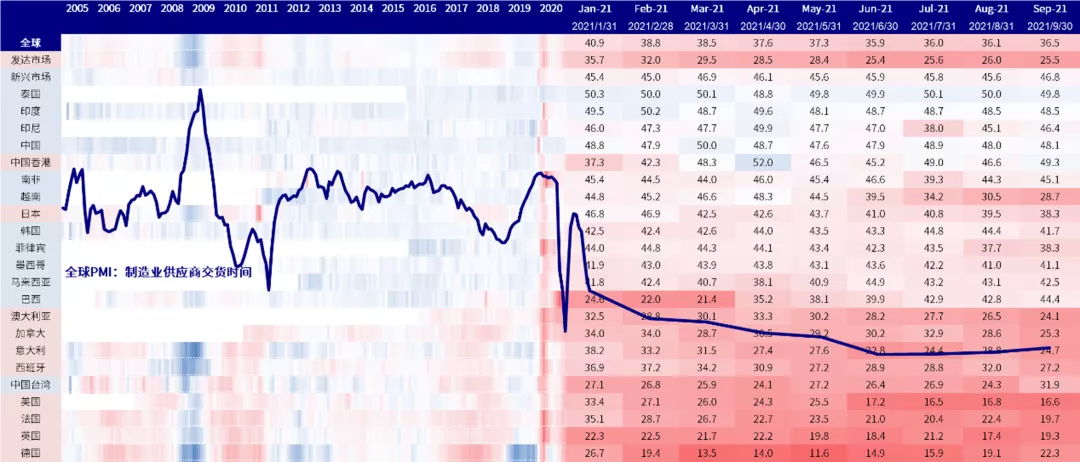

分项来看,美国9月PMI中,价格和交付时间是最大贡献,而订单库存和出口订单明显回落,整体上体现了疫情扰动下,供应链再度出现扰动的情形。不仅如此,其他国家的数据也基本呈现这一特征,全球主要国家和的确交付时间再度延长,尤其是疫情较为严重的新兴市场。往年看,我们预计近期全球疫情的改善有助于缓解一部分供应瓶颈,如运输和生产等等,但完全的修复可能仍需一定时间。

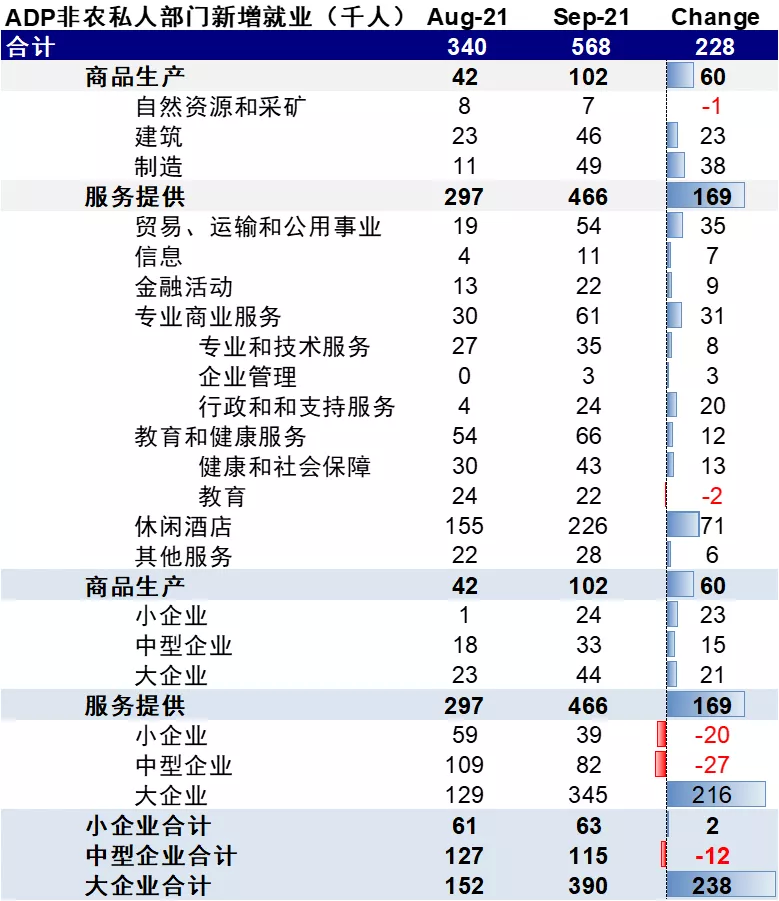

美国9月ADP就业改善且好于预期。得益于9月疫情的筑顶回落,ADP就业9月出现改善,主要集中在服务业例如教育和贸易运输等行业,这与我们此前在报告中(《重温美国上轮疫情的节奏与影响 2021年8月30日~9月5日》)预期的情形基本一致。我们预计随着疫情的逐步筑顶,一些行业特别是接触和服务性行业的就业有望再度明显修复。关注本周五晚公布的9月非农数据,当前市场预期为50万人(8月为23.5万)。

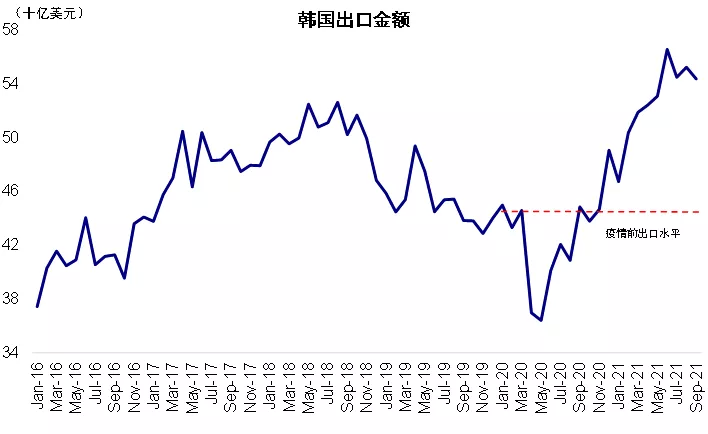

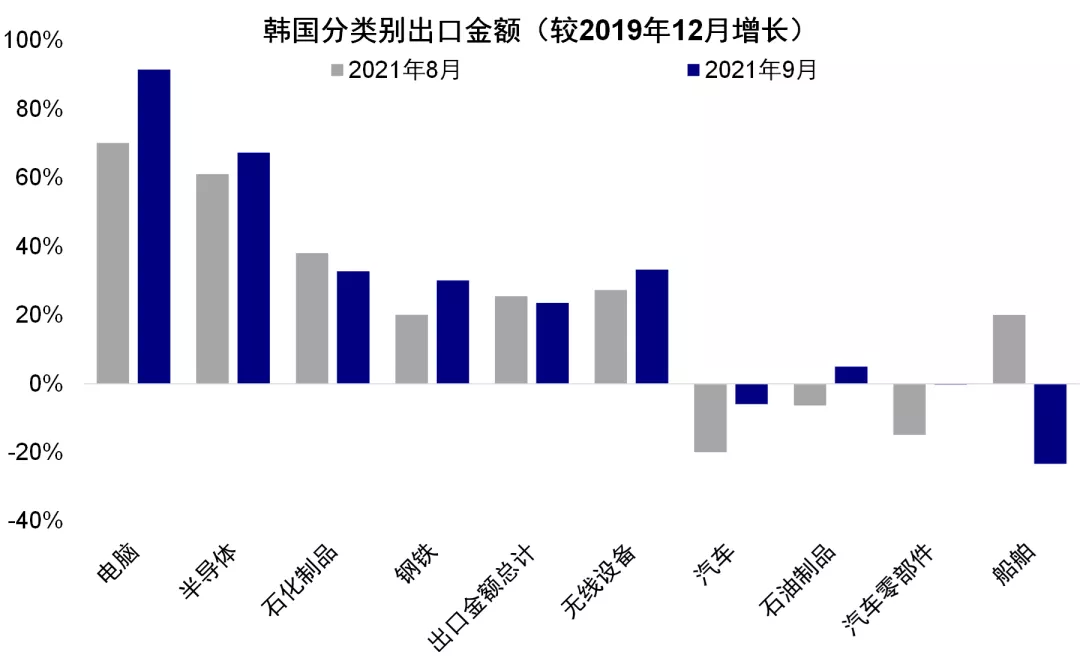

韩国9月出口依然维持高位,主要是得益于电脑、半导体等电子产品的强劲需求,与全球供应链再度出现扰动的情形是一致的,这在一定程度上可能也预示着中国出口将继续保持韧性。我们预计美国终端消费品的补库需求仍有望支撑一部分出口(主要集中在汽车零部件和纺织服装),但补库过程可能到年底基本完成。此外,还需要关注渠道和上游已经偏高的库存水平。

四、政策进展:临时拨款避免政府关门,债务上限风险或被延后

9月30日新一财年前夕,国会两党达成了为政府提供临时性拨款直至12月3日的协议,避免了政府再度关门的窘境。

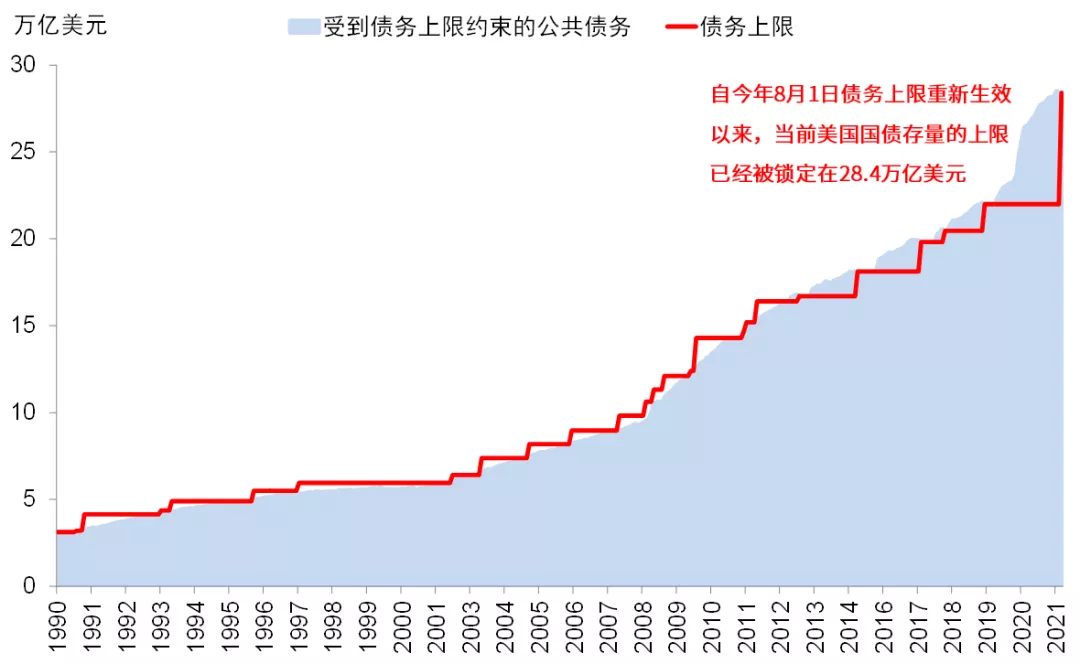

不过相比之下,债务上限整体进展有限,直到今天早上有一些转机。目前距离美国财长耶伦表示的财政部耗尽资金的10月18日截止日期仅剩不到两周时间,但两党依然存在分歧。共和党不止一次表示不会支持提高债务上限,认为民主党应该选择直接预算调节程序来单独推动提高债务上限;而另一方面,民主党却不愿意采用预算调节程序,主要是考虑到时间过为紧迫,同时也不想在中期选举临近前被打上单独提高债务上限的“标签”(使用预算调节程序只能提高而非暂时冻结债务上限)。

10月6日,共和党参议院领袖McConnell表示将支持一个短期冻结债务上限的提议直到12月,以给民主党更多的时间单独利用预算调节程序来提高债务上限[3]。但待债务上限再度生效后,民主党使用预算调节程序或直接为此修改议事规则以直接简单多数通过(所谓核选项)是为数不多的选择。

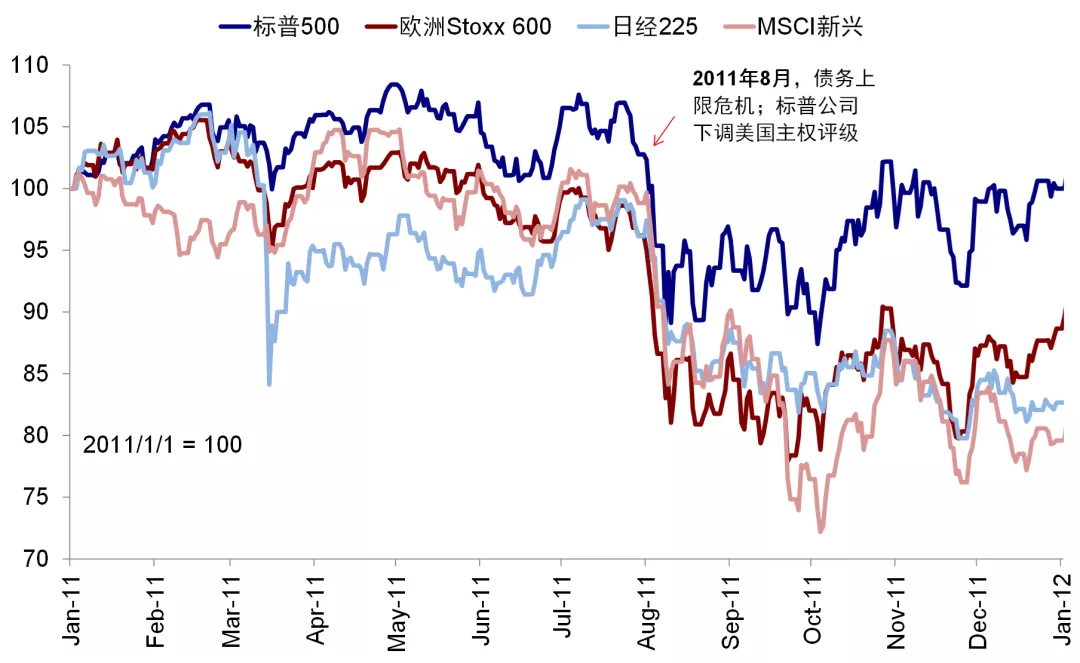

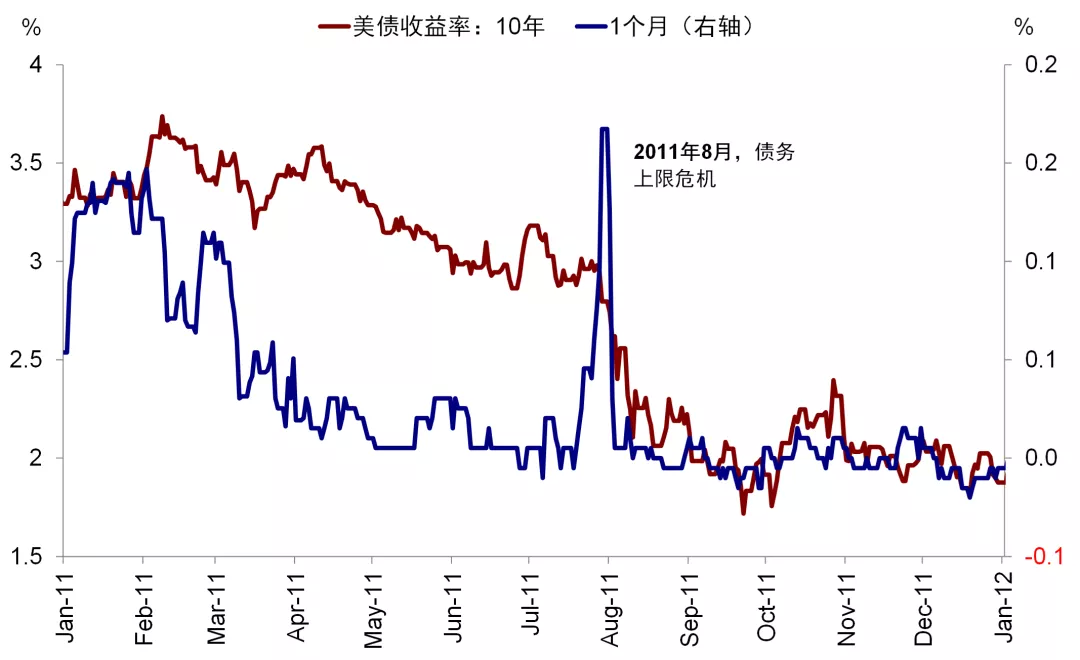

整体来看,债务上限有惊但无险依然是我们的基准情形,主要是由于债务上限太过重要,不能解决的风险是巨大的,最差情况下民主党依然可以单独上调。不过,过程的曲折可能也难以避免。短期看,如果两党能够达成暂时共识的话,能有效延后迫在眉睫的违约风险,改善市场情绪,但也会因财政部重新增加现金储备而增加债券供给,进而或支撑利率上行。如果再度出现类似于2011年8月的情形,又拖到最后一刻、甚至在极端情形下真的出现短暂的技术性违约、又或者被标普公司下调了主权债务评级的话,那么对于市场的冲击都可能将是巨大的,甚至不排除影响美联储QE减量节奏。

本文选编自“中金证券”,智通财经编辑:秦志洲