春华,春天是播种的季节。2020年春天,新冠疫情全球蔓延引发金融市场剧烈动荡,各国财政部门和中央银行积极采取超级宽松政策以应对前所未有的挑战。就在金融市场极度悲之际,2020年6月我们在《新冠、美元和大类资产走势》中明确提出:“大宗商品价格止跌回升”。在市场仍对周期板块充满质疑的时候,2020年12月我们在《和周期做朋友》中强调:“2020年将是新一轮大宗商品9年上行周期的起点”。2021年以来,以上观点逐步得到验证并得到投资者的高度认同。

秋实:秋天是收获的季节。周期板块最大的特点就是周而复始的变化,多变,善变,难以把握。我们在多篇报告中强调,9年大宗商品牛市的观点坚定不变,但这并不意味着商品价格连续涨9年。要提醒投资者关注大宗商品价格和周期板块的股价均较完美呈现3年左右库存周期波动的特征。近期的一些数据信号表明,从2019年底开始的大宗商品主动加库存阶段可能已结束,周期板块股价表现高歌猛进的阶段也已过去。是时候考虑收获果实,秋收冬藏。

秋实→冬藏→春华

核心观点:

全球金融周期:2019下半年开始启动扩张阶段,将持续数年。验证指标:数量指标,国际信贷/GDP向上;价格指标,美元指数向下。

经济周期:金融与经济密不可分,金融周期影响经济周期。未来数年,全球经济增长速度的中枢水平能否走出“长期停滞”,全球直接投资和国际贸易能否重现繁荣,大宗商品价格能否阶梯式上升。

库存周期:对周期板块涨跌的节奏影响大,目前看主动加库存阶段可能已结束。

以下为正文内容:

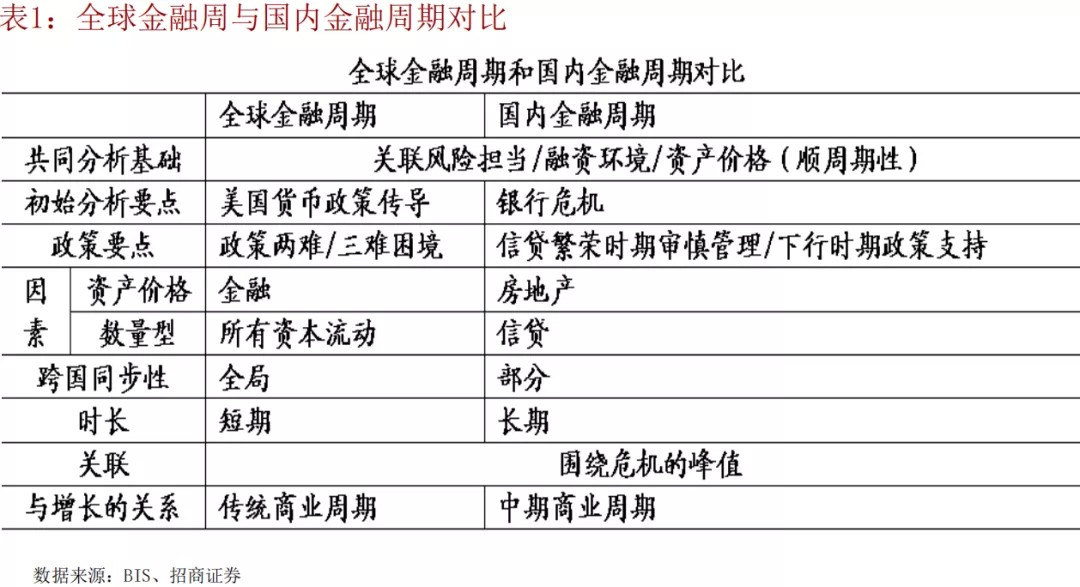

全球金融周期:全球视角+金融周期

全球金融周期有关理论肇始于2014年前后,认为全球范围存在影响广泛的金融周期。

全球金融周期从2019年下半年开始进入扩张阶段

全球金融周期的数量指标和价格指标均显示新一轮扩张阶段从2019年下半年开始。

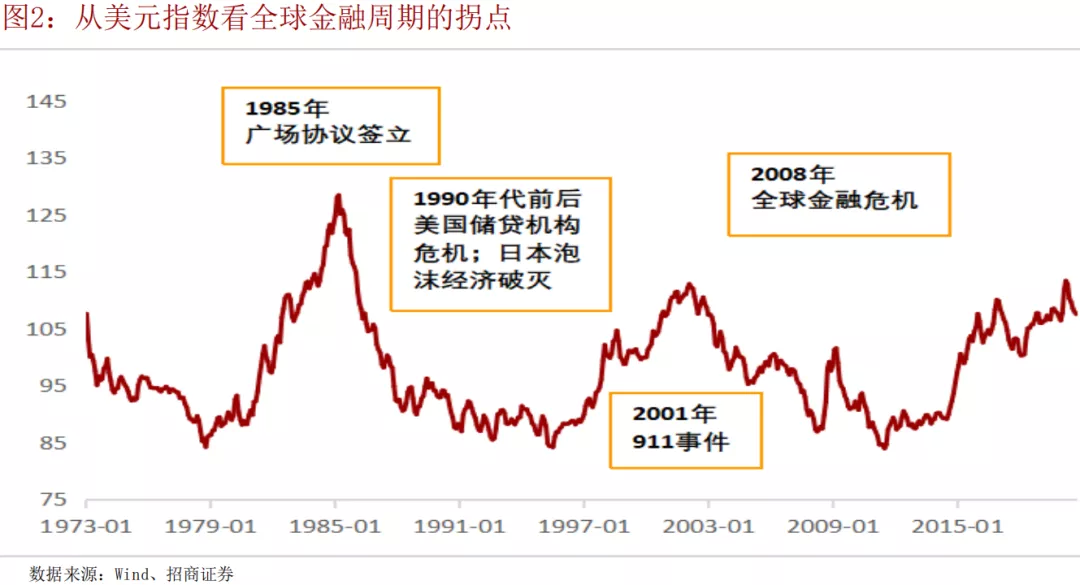

美元实际有效汇率:全球金融周期的价格指标

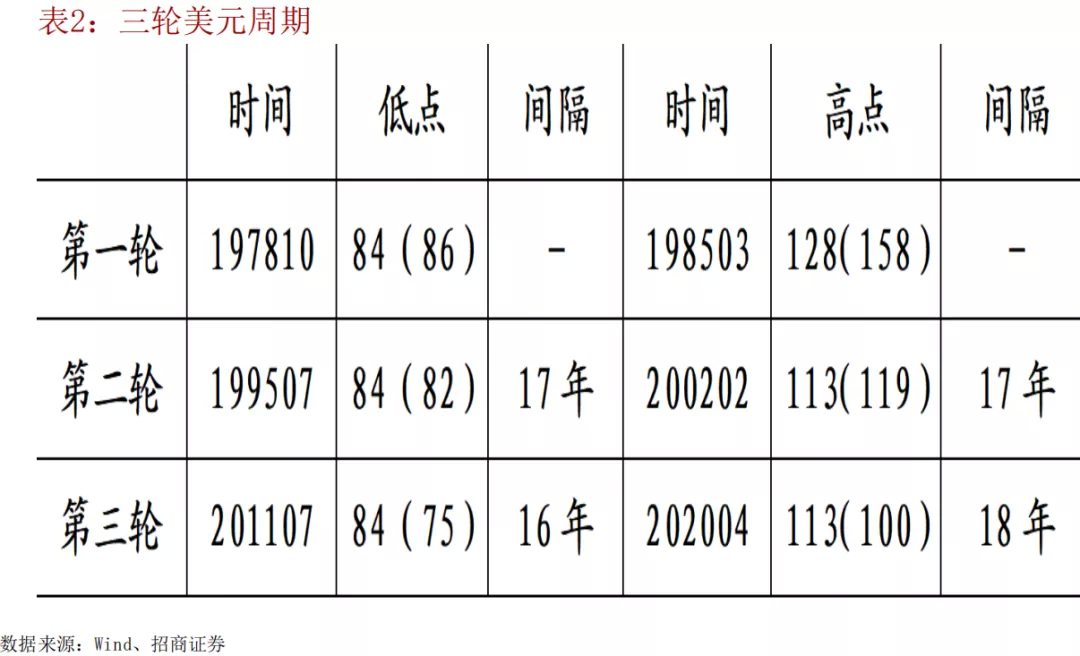

如果从价格指标-美元指数来看,过去50年经历了两轮半全球金融周期。

全球金融周期的价格证据

美元指数呈现完美的周期特征。

全球金融周期与经济周期

金融与实体经济密不可分,全球金融周期因素可能是解释经济增长速度和大宗商品价格等实体指标中枢升降的关键。

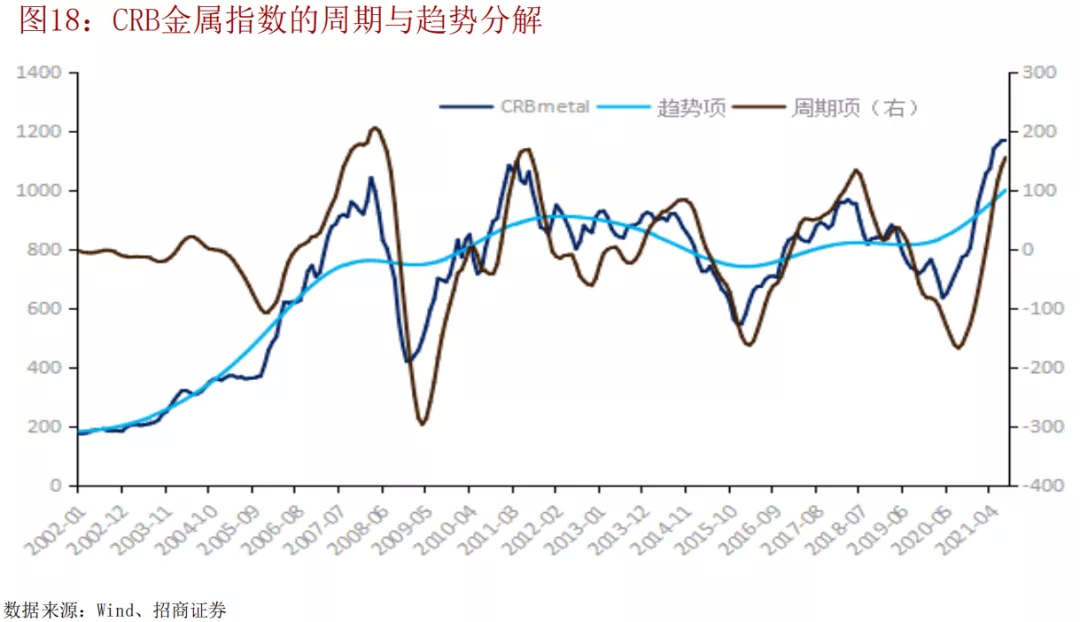

全球金融周期和大宗商品价格:九年的维度

全球金融周期扩张(02年-11年),美元指数回落,大宗商品牛市;全球金融周期收缩(11年-19年),美元指数走强,大宗商品熊市。

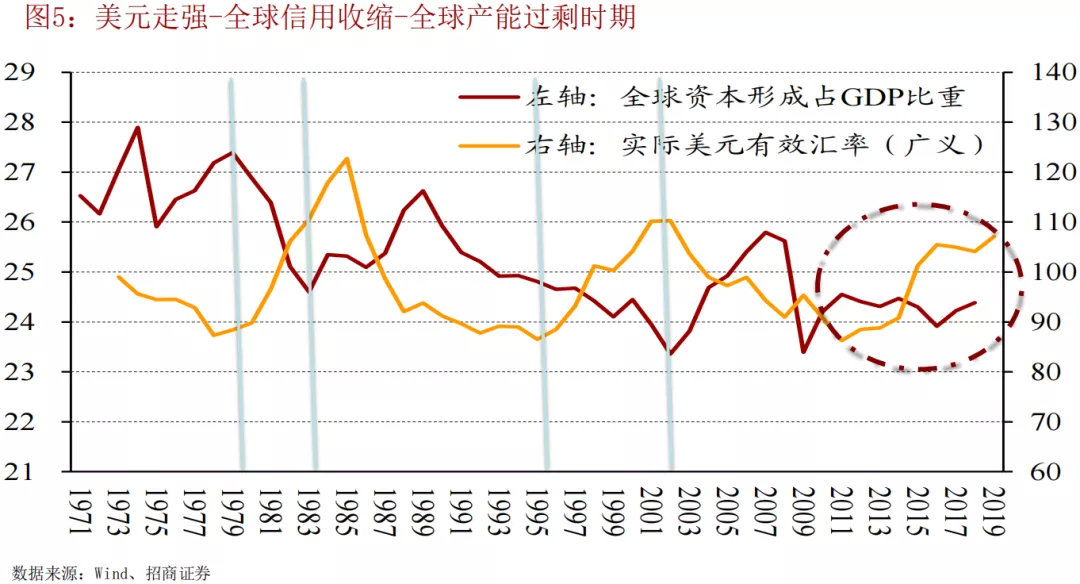

全球金融周期收缩与大宗商品供给

全球金融周期收缩,全球资本形成增速下降,大宗商品产能供应不足局面逐步形成,为商品价格上升奠定总供给基础。

全球金融周期扩张与大宗商品的需求

一旦全球金融周期进入扩张阶段,从历史经验看,全球投资活动将重新活跃,从总需求的角度触发大宗商品价格上升。

大宗商品市场国一般不会缺席

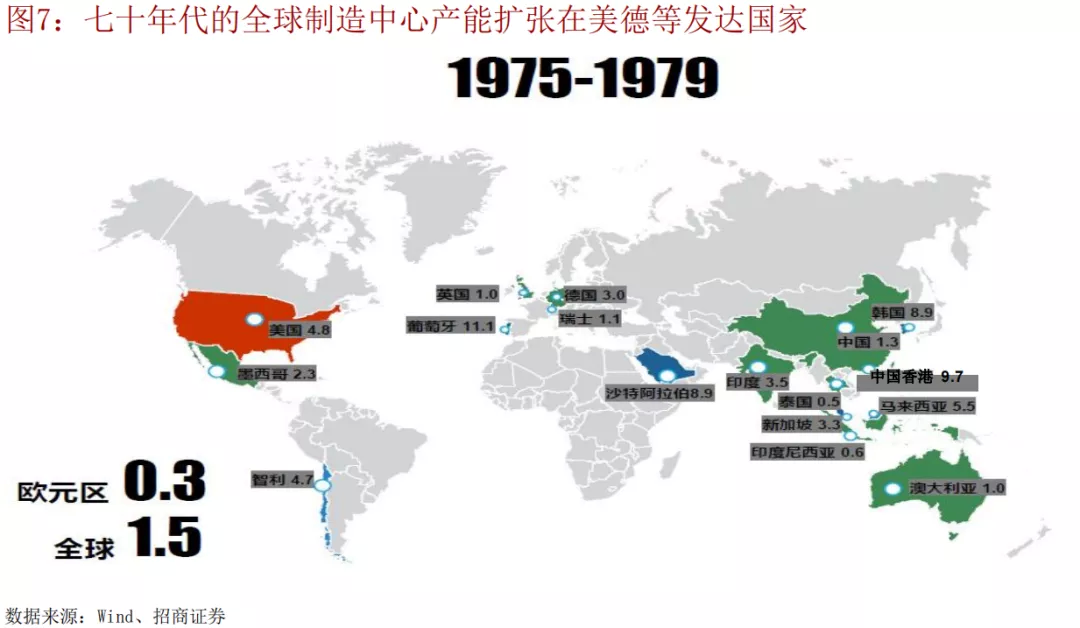

鉴往知今,历次全球金融周期扩张都会带来世界工场的兴起,70年代的西欧和北美,80年代的日韩,00年代的中国,未来是?

八十年代在东亚和东南亚

历次全球金融周期扩张阶段,都需要大宗商品供应国显著扩大产能。

三轮投资热潮的集中区域不同

下一轮全球金融周期扩张仍然将围绕世界工场的扩围和大宗商品供应国增加供应两个主线。

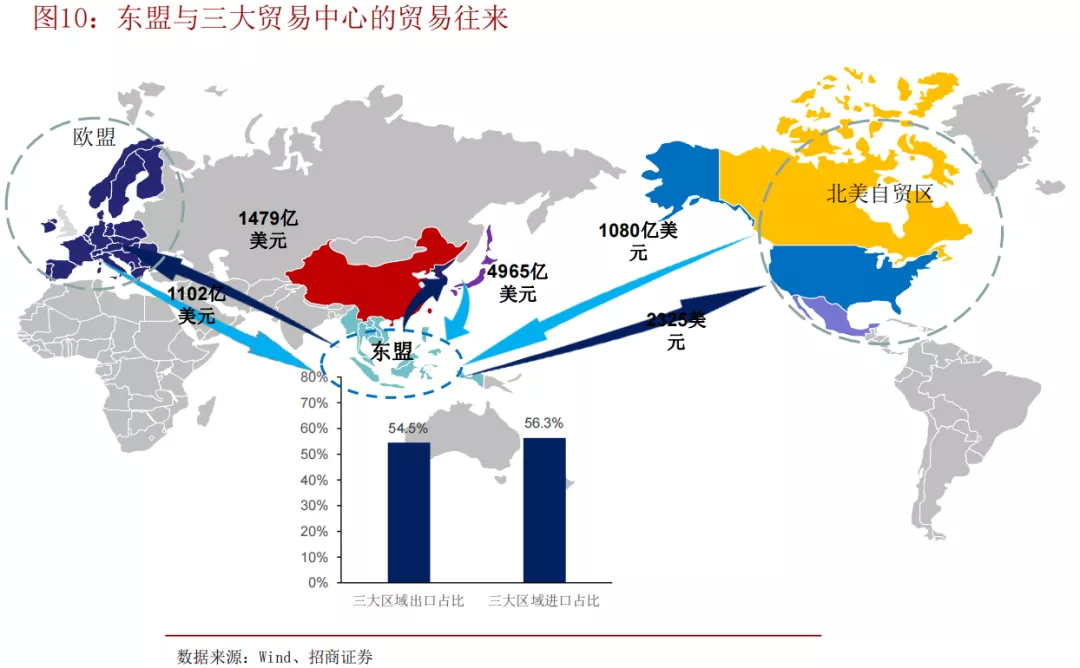

当前东盟与欧洲、北美、东亚三大生产中心深度绑定

下一步的关键在中国—东盟

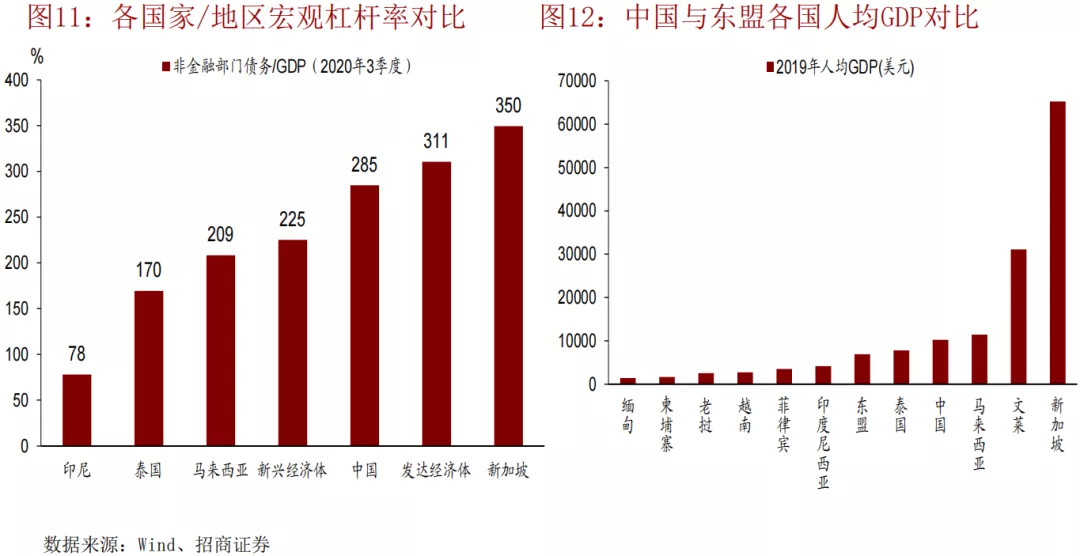

东盟已是三大世界工场的贸易伙伴,人力资源丰富,宏观杠杆率低,“得东盟者”将在未来全球竞争中占据优势地位。

更高水平的均衡

全球金融周期扩张阶段,通过更为活跃的全球贸易,为中国经济带来更高的外需贡献度和更高的经济增长速度。

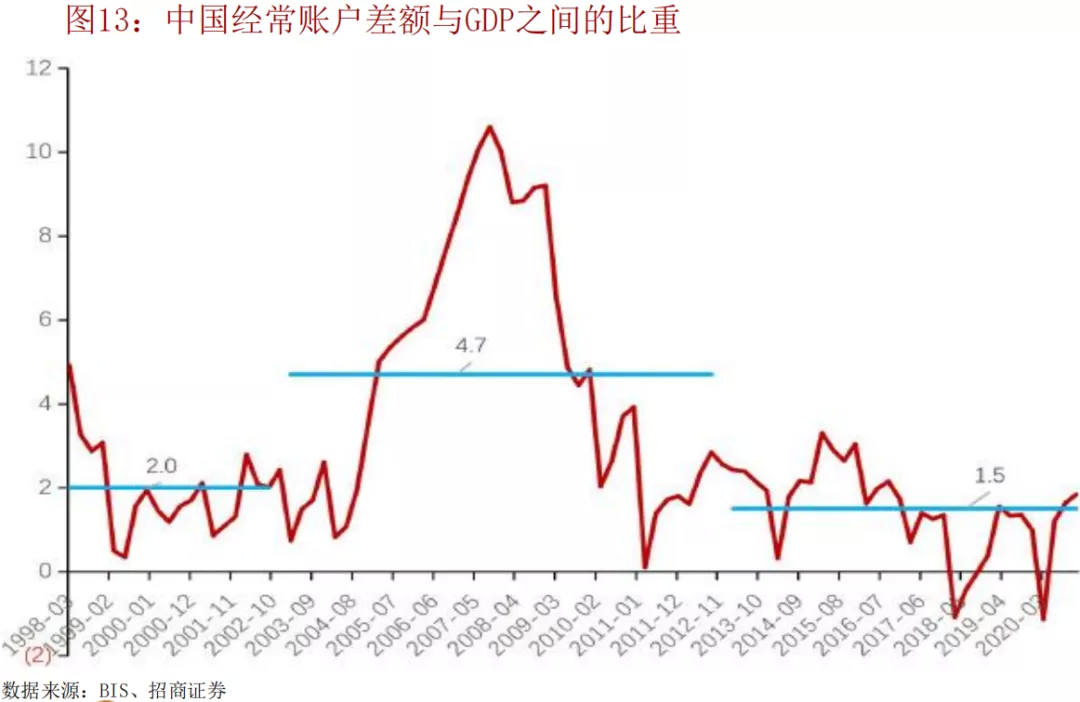

国无外财不富标

全球金融周期进入扩张阶段才是2019年以来外需和经常账户顺差规模不断超市场预期的根本原因。

中国国内金融周期VS全球金融周期

2008年以来,中国金融周期与全球金融周期背离。2000年至19年的实践表明:仅有中国金融周期扩张不足以带来商品牛市。

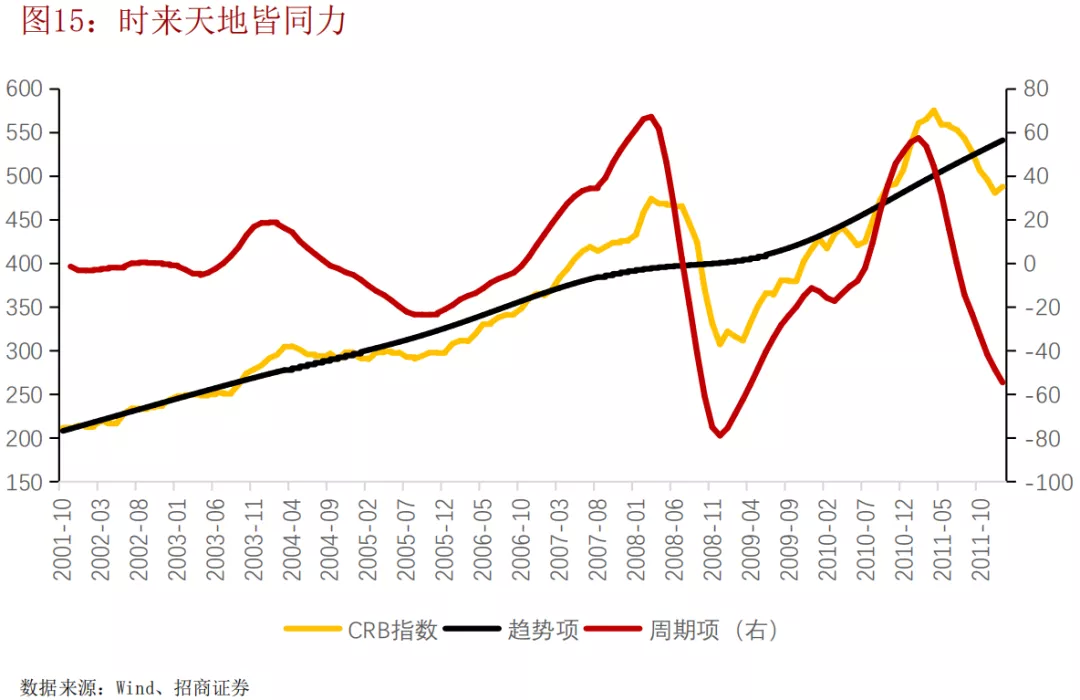

时来天地皆同力:趋势+库存周期波动

2002至11年商品牛市由向上的趋势和3年左右的库存周期波动构成。

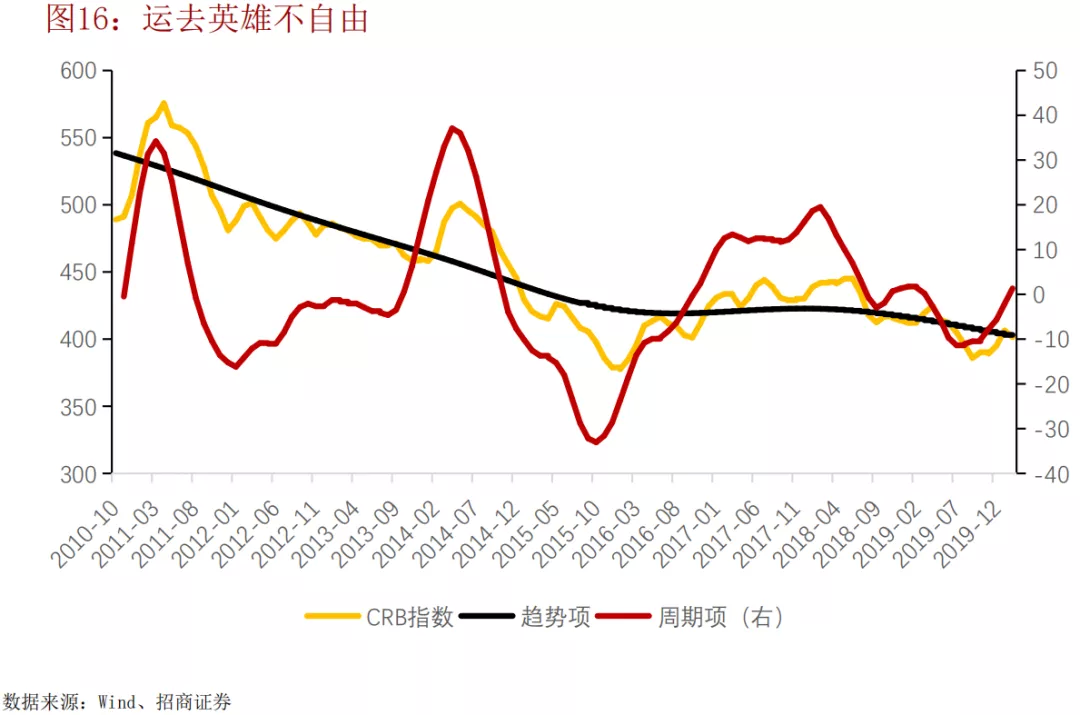

运去英雄不自由(2011-2019):要摆脱商品熊市思维

2011至19的商品熊市由向下的趋势和库存周期构成。

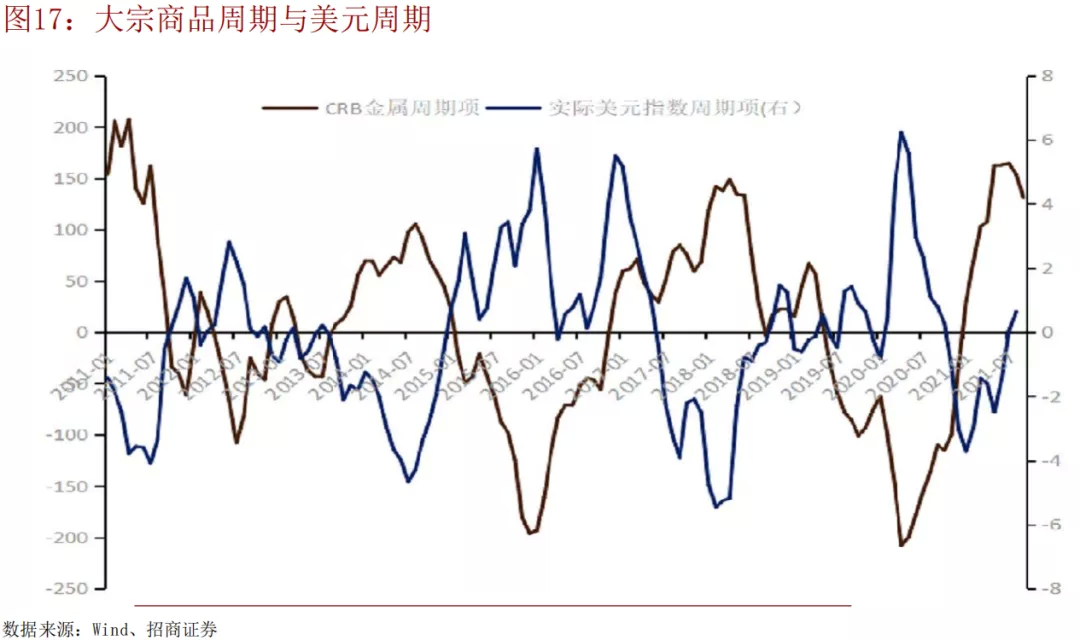

实际美元指数领先CRB金属指数周期项

实际美元指数的周期项与CRB金属周期项呈反向关系,且领先。

何时再现摔杯为号

考虑此反向关系,再次买入周期板块的前提条件是美元指数的显著回落,比如回落到90整数位以下。

主动补库存的阶段是否已结束

有迹象表明中国企业主动加库存的阶段可能已结束。

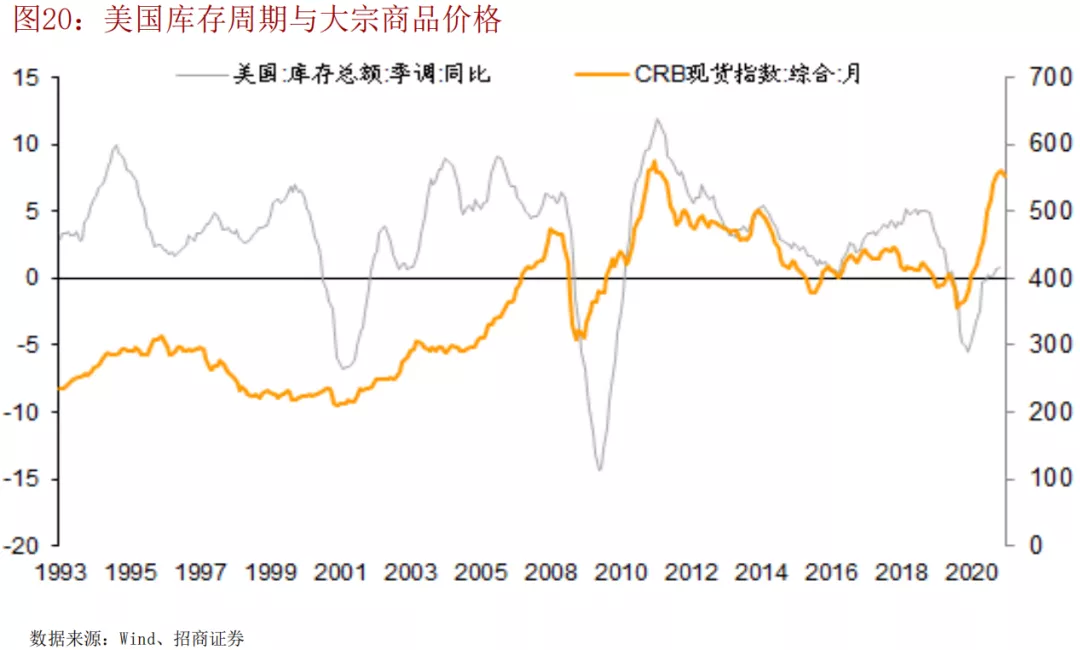

美国库存周期与大宗商品价格

美国的库存总规模并不高,但是否会进一步增加则存疑?

周期最大的特征就是周期波动

秋实→冬藏→标题春华

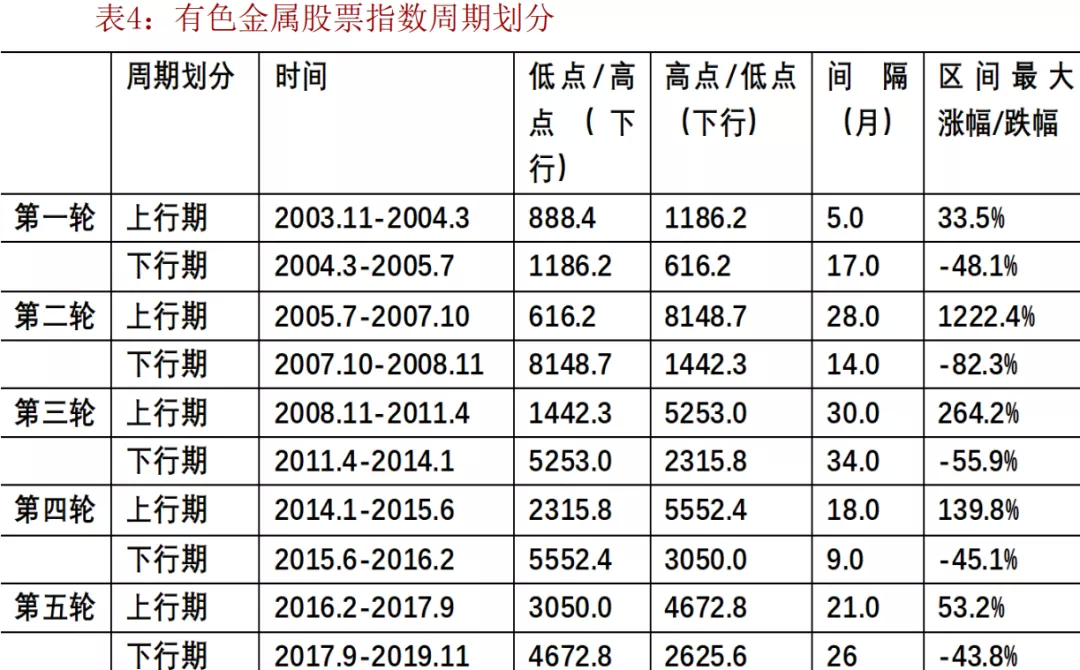

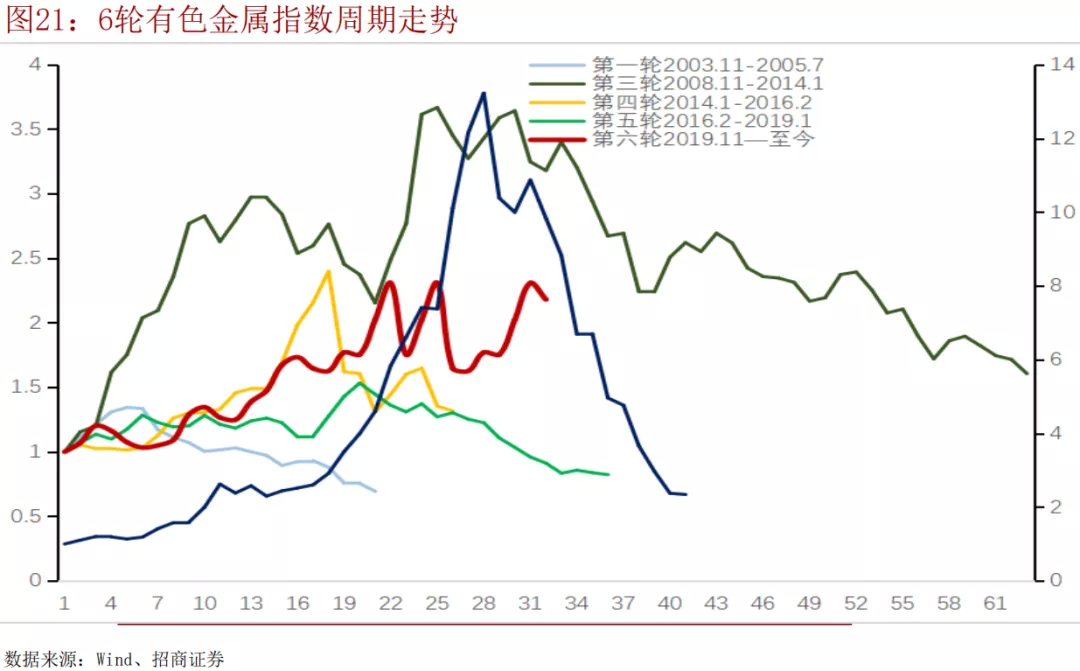

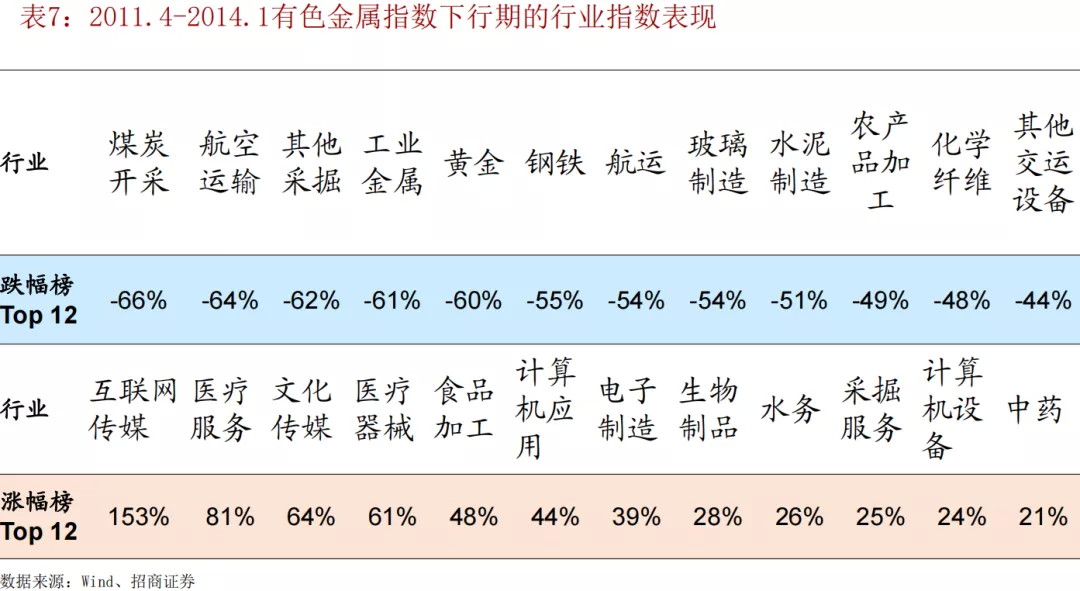

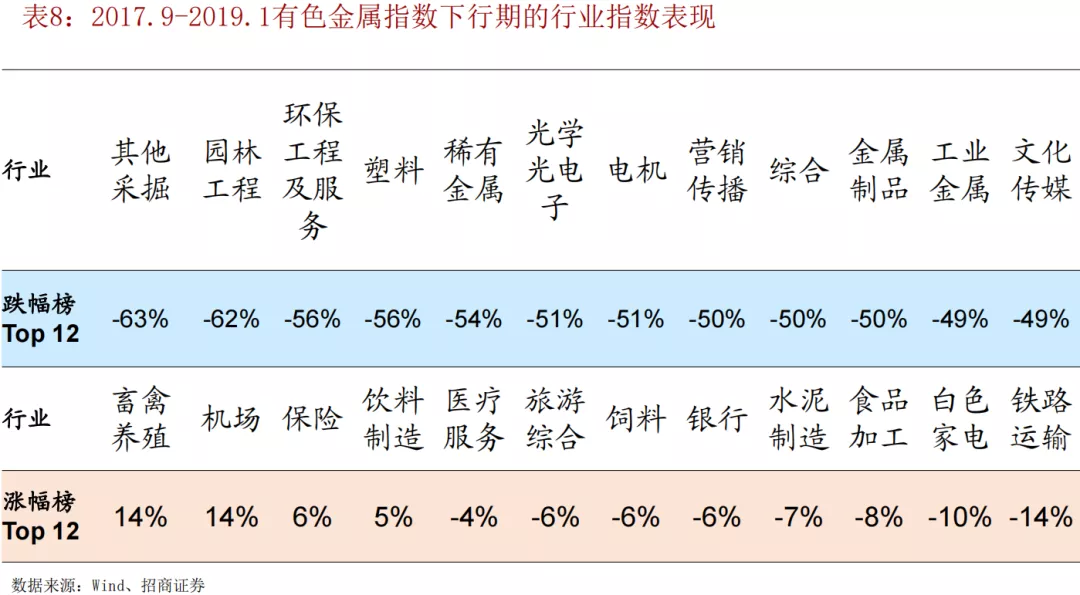

本轮有色金属股票指数的走势似乎更像2008至14年。

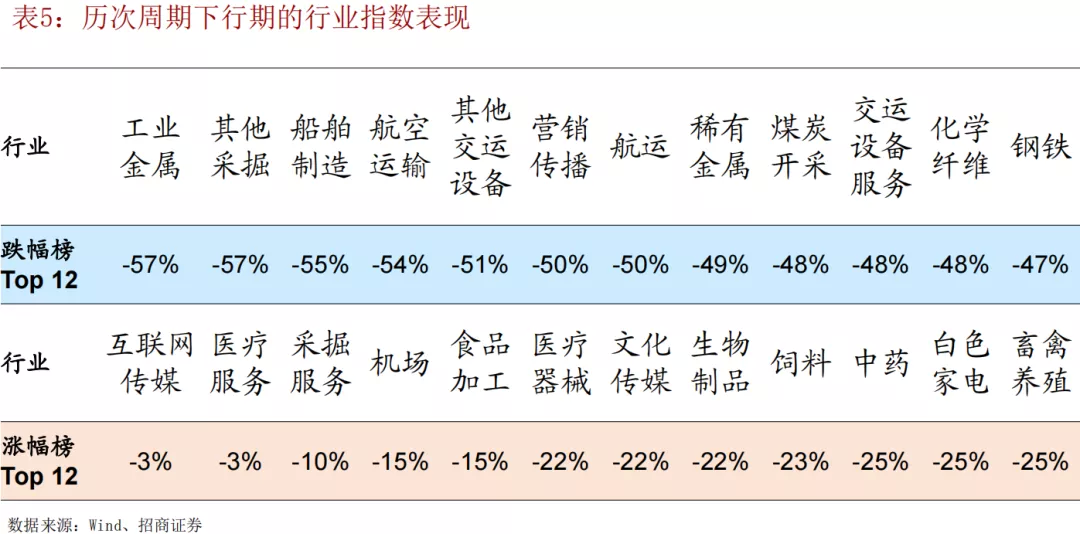

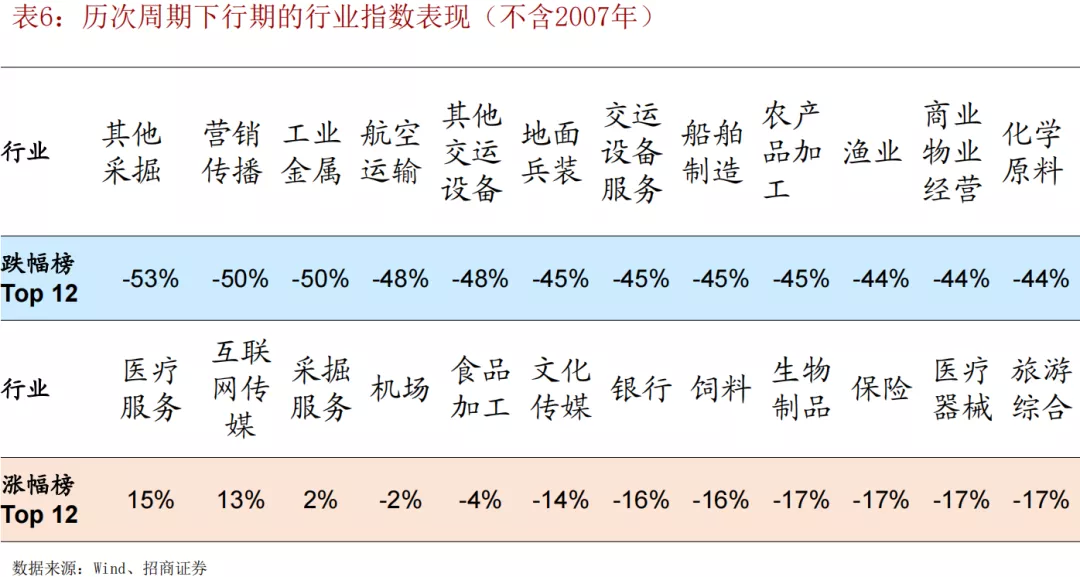

周期下行期买什么?

本文选编自“招商证券”,智通财经编辑:秦志洲