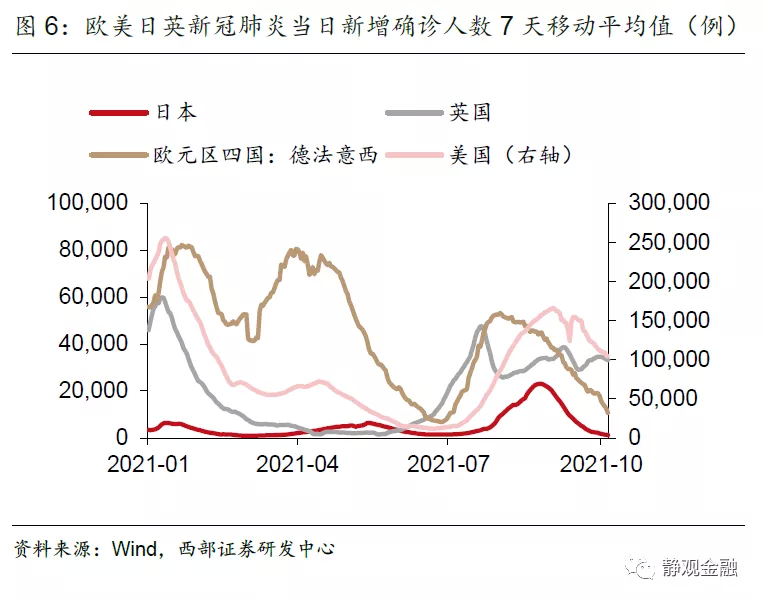

疫情降温,国庆期间公布的海外9月服务业PMI多现回升。疫后全球商品需求一直不差,加上此前疫情对服务业存在约束,因此直至今年Q2全球制造业的疫后恢复一直好于服务业。Q3以来欧美进一步解除防疫措施,令服务业恢复前景更为明朗。当然7-8月各国遭遇Delta病株又阶段性扰乱了复苏节奏,但9月欧美日疫情降温后其服务业再度呈现积极变化。

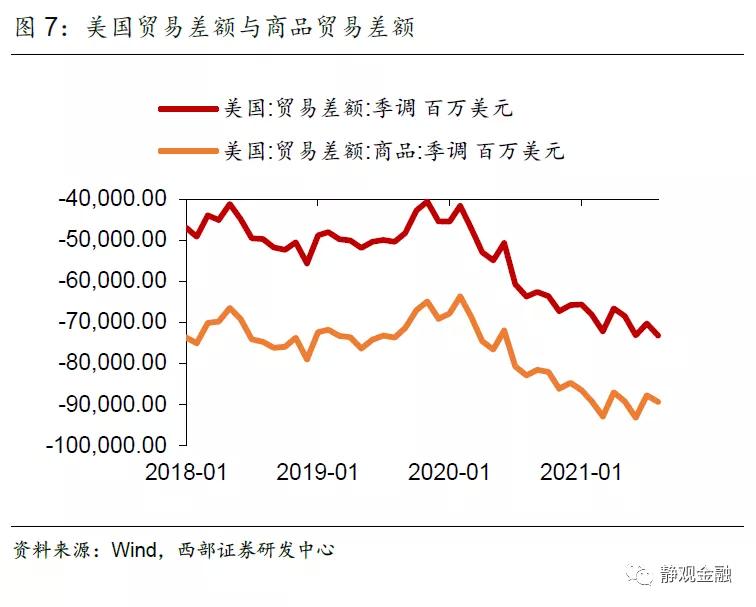

美贸易逆差扩张说明Q4欧美消费强劲?耐用品消费大概率继续降温、非耐用品及服务消费确实值得期待。8月美国贸易逆差刷新历史新高,但背后是服务贸易顺差收缩而非商品贸易逆差扩张。同时,8月美国耐用品订单环比增长1.8%,但与历年数据比较仅是正常水平。在财政转移支付、服务消费受约束、地产销售带动地产后周期等因素共振下,疫后美国家庭部门对耐用品出现了消费透支。5月以来美国个人耐用品消费金额已由高位回落,这是透支后地正常放缓过程。往后看,耐用品消费难以明显攀升,但非耐用品消费和服务消费或在Q4密集的节日中呈现较为积极的变化。

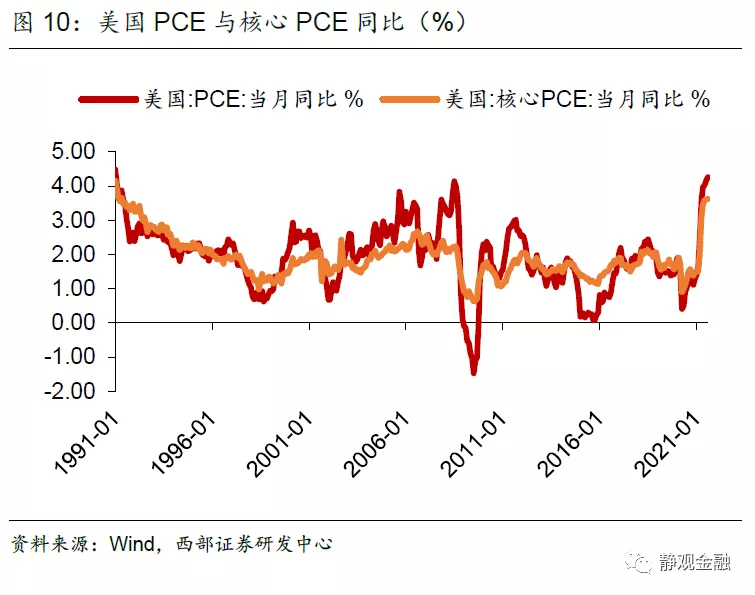

美国输入型通胀降温、内生性通胀压力仍大。10月1日公布的8月美国PCE同比再创新高,但此前公布的8月CPI同比出现降温苗头。两通胀指标的反差说明美国通胀已由输入型通胀转向内生性通胀,前者是基数切换的结果、后者则是由报复性服务需求导致的服务价格与人力成本上升所致。

油价大涨叠加债务上限风险,美国再现滞胀交易。国际航空有望加速恢复并进一步提振原油需求,美国页岩油存在供给约束,明年原油仍存供给缺口,明年油价中枢大概率上移。10月OPEC+会议未能进一步增持又加剧了市场对于短期原油供给不足的担忧,这是国庆期间油价大涨的主因、也令通胀预期升温。此外,美国债务上限困扰以及Atlanta FED下修Q3实际GDP环比折年率预期令市场担忧经济下行压力进而出现滞胀交易。

Q4海外市场的核心矛盾看“拜登加税靴子”如何落地。疫情反弹掣肘了Q3经济增长,疫情降温Q4美国经济环比变化也会更为强劲。但经济因素并非Q4海外市场交易的关键,核心变量仍为拜登新政,一旦加税靴子落地美股势必有一波急跌。

拜登政府对欧洲等经济体的贸易缓和或与打压通胀预期诉求有关。一旦“基建与加税”等内政落地,明年中期选举前拜登政府或将再度对外施压。

正文

一、疫情降温,海外9月服务业PMI多现回升

月初一般为全球主要经济体公布制造业与非制造业PMI及其他经济景气指标的时段,国庆期间我们也透过景气数据看到了海外各经济体9月经济运行情况。

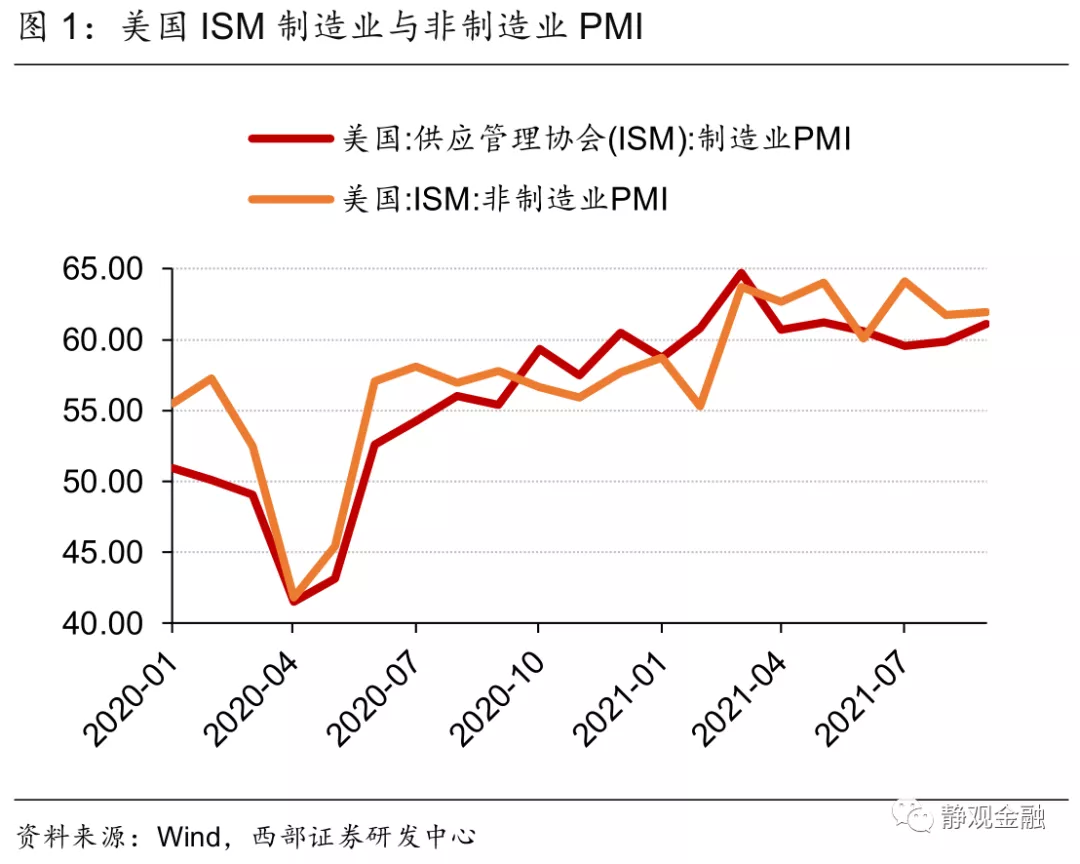

美国方面,9月ISM制造业PMI与非制造业PMI分别录得61.1与61.9,前者为四个月新高、后者亦高于前值。此外,9月密歇根大学消费者信心指数终值为72.8,高于前者但仍为疫后较低水平,我们在此前报告中提到过该指标为家庭部门的主观调查数据,数据疲软大概率与财政转移支付结束等因素有关。

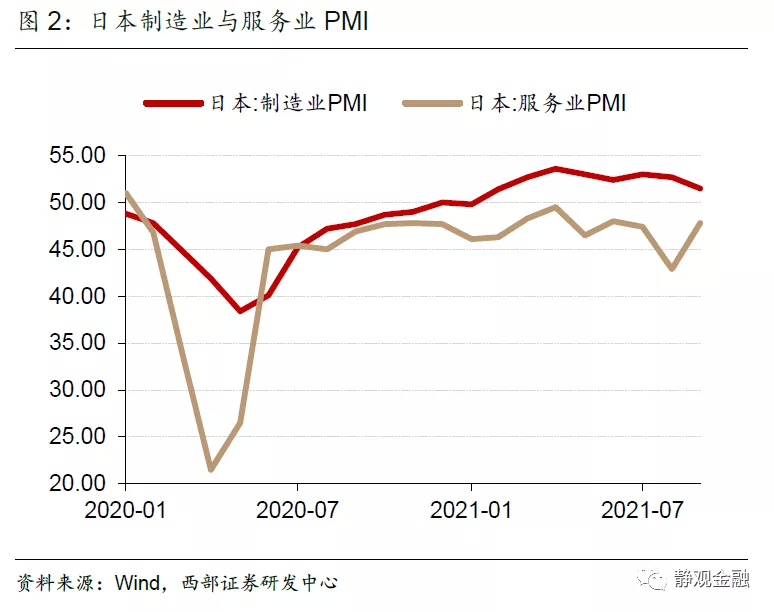

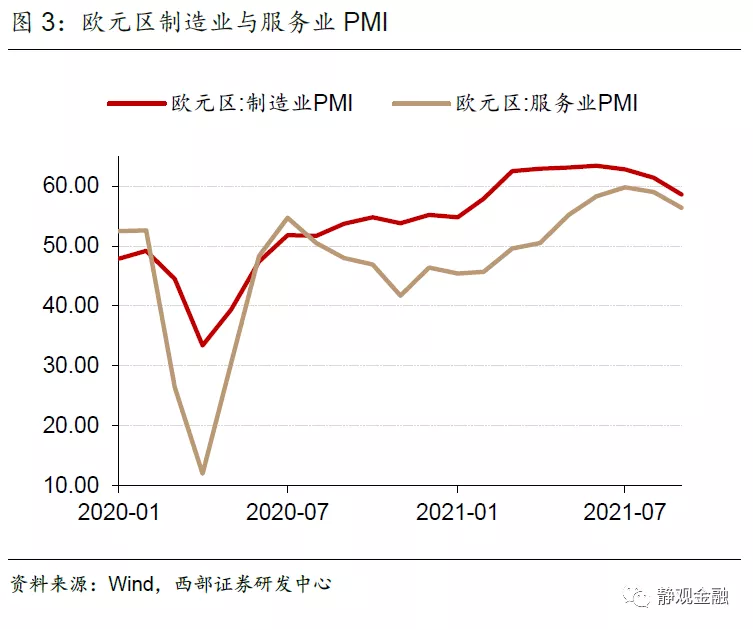

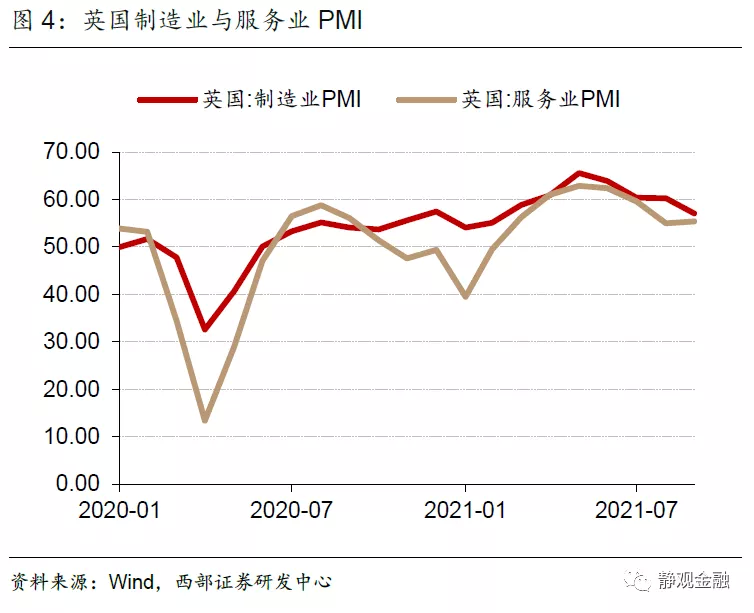

欧元区方面,9月制造业PMI为58.6,为今年3月以来首度跌至60下方;9月服务业PMI为56.4,尽管明显低于前值59,但仍为疫后第四高。英国方面,9月制造业PMI为57.1,亦为今年4月以来首度跌至60下方;9月服务业PMI为55.4,高于前值54。与英国类似,日本9月制造业PMI也是进一步下滑至51.5,但服务业PMI回升至47.8,尽管仍低于荣枯线,但已然是疫后较高水平。

疫后全球商品需求一直不差,加上此前疫情对服务业存在约束,因此直至今年Q2全球制造业的疫后恢复一直好于服务业。Q3以来欧美进一步解除防疫措施,令服务业恢复前景更为明朗。当然7-8月各国遭遇Delta病株又阶段性扰乱了复苏节奏,但9月欧美日疫情降温后其服务业再度呈现积极变化。

二、美贸易逆差扩张说明Q4欧美消费强劲?不能过度乐观

国庆期间美国方面还公布了8月贸易逆差与耐用品订单,这两个指标都很强劲,会给人一种“防止海运运力不足,圣诞订单前置”的感觉。但我们认为实际情况可能没有这么积极。8月美国贸易逆差为732.5亿美元,进一步刷新了历史记录,但贸易逆差创纪录的背后是服务贸易顺差收缩而非商品贸易逆差扩张。其中,8月美国商品贸易逆差为894.1亿美元,虽然较7月略有扩张、但今年3月及6月该指标都曾突破930亿美元。

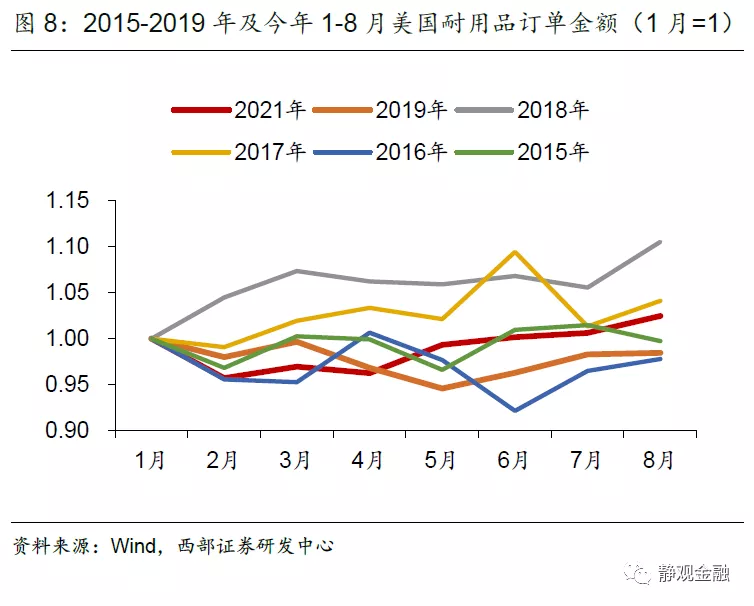

此外,8月美国耐用品订单环比增长了1.8%,确实不低,但如图8所示,我们将2015-2019年及今年1月美国耐用品订单金额设为1,观察历年2-8月耐用品订单金额变化。不难发现,今年8月该指标确实好于2015年、2016年及2019年,但仍弱于2017-2018年。换言之,今年美国耐用品订单数据仅是正常水平,没有超越或者低于季节性。

如图9所示,疫后美国个人耐用品消费金额增长异常,今年4月该指标高出去年1月38.7%,而2010-2019年该指标的年均增幅是4.1%。换言之,在财政转移支付、服务消费受约束、地产销售带动地产后周期等因素共振下,疫后美国家庭部门对耐用品出现了消费透支。5月以来美国个人耐用品消费金额已由高位回落,这是透支后地正常放缓过程。在此背景下,今年Q4即便有密集的节日,美国个人耐用品消费也难以明显攀升。

当然,疫后美国老百姓的非耐用品消费相对理性,而服务消费刚刚回暖,因此这两块应该在Q4万圣节、感恩节、圣诞节及新年假期中呈现出较为积极的变化。

三、原油价格大涨叠加债务上限风险,美国再现滞胀交易

(一)8月美国PCE同比续创新高;输入型通胀降温、内生性通胀压力仍大

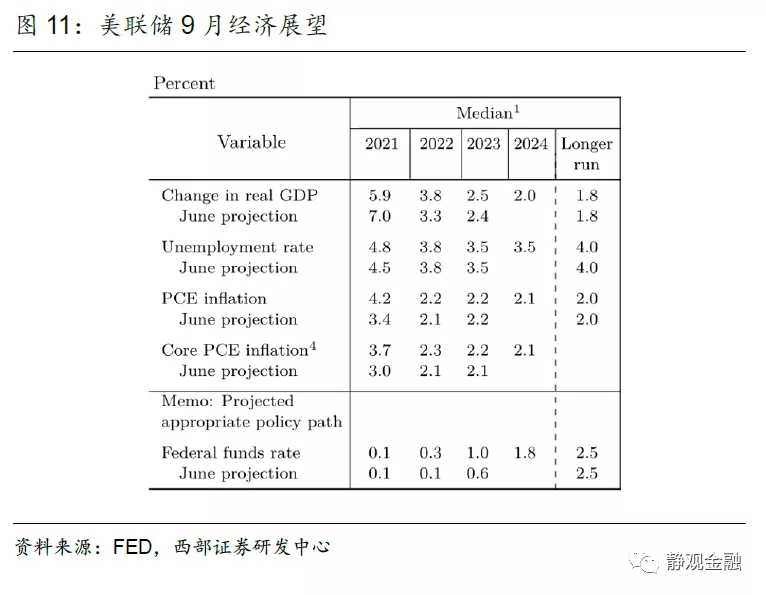

10月1日公布的8月美国PCE同比为4.3%,核心PCE同比为3.6%,后者与前值持平、前者再创1991年2月以来新高。与此形成对照的是,此前公布的8月美国CPI同比为5.3%,低于6-7月的5.4%反而出现了降温的苗头。这两个通胀指标的反差说明美国通胀已由输入型通胀转向内生性通胀,前者是基数切换的结果、后者则是由报复性服务需求导致的服务价格与人力成本上升所致。

当然,9月议息会议上美联储在经济展望中预计今年全年美国PCE同比升至3.7%、核心PCE同比为4.2%,说明目前美国的内生性通胀压力很可能已经接近阶段性高点水位。

(二)油价大涨背景下,市场选择了滞胀交易而非再通胀交易

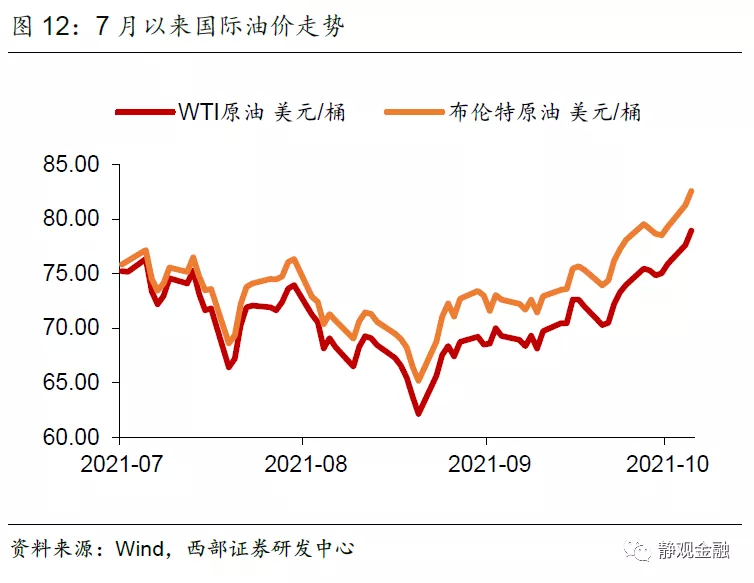

10月4日OPEC+会议上表示维持原定的8月起每月增产40万桶/天的计划不变,原油价格应声大涨。我们在10月5日报告《2022年六大宏观猜想》中指出,11月起美国全面放开疫苗护照并拉开国际航空加速恢复的序幕,加上去年7月以来美国页岩油未增资产开支,因此明年原油仍存供给缺口,将进一步去库存。即便OPEC+明年加速增持也难以扭转原油供需吃紧的格局,而当下的“不作为”将加剧市场对于短期原油供给不足的担忧,这是触发国际油价大涨的主因。

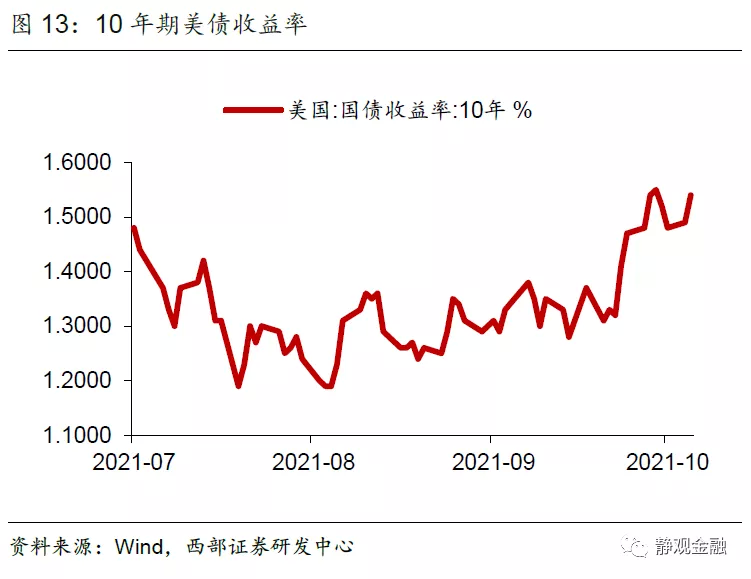

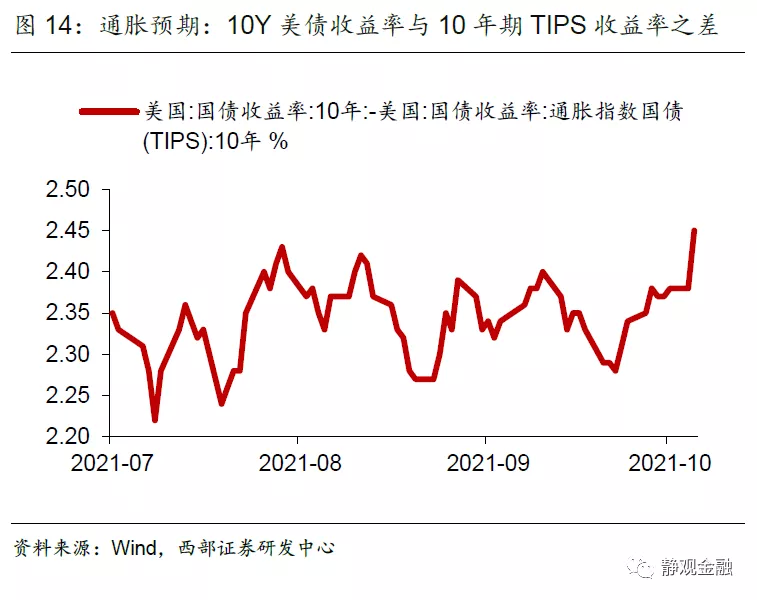

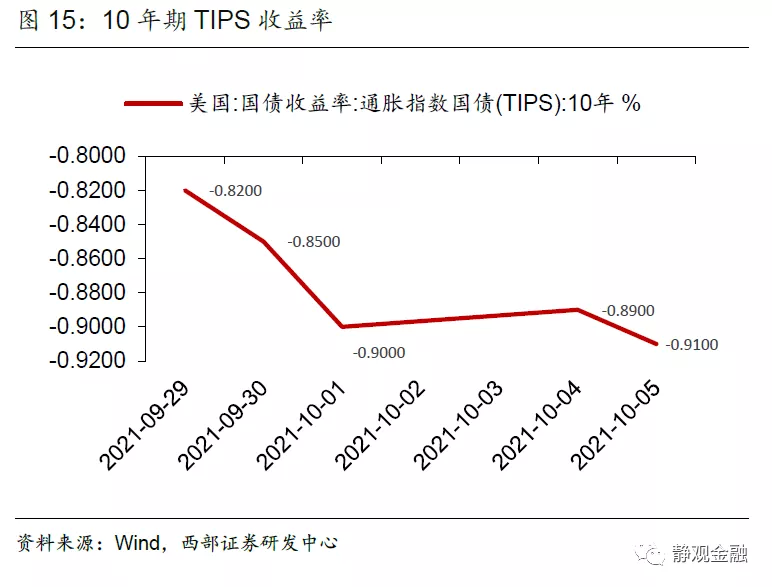

截至10月5日收盘,WTI原油与Brent原油分别较国庆假期前上涨5.2%与5.1%至78.93美元/桶与82.56美元/桶。原油价格大涨也提振了通胀预期,我们看到10年期美债收益率再度上破1.5%。事实上,市场交易的并不是再通胀、而是滞胀。如图14所示,10年期美债收益率与10年期TIPS收益率之差反映的是通胀预期,伴随着油价快速走高,进入10月美国通胀预期也再度攀升并创出5月下旬以来最高。但通胀预期走高的同时,10年期TIPS收益率代表的美国实际利率却小幅走低。

我们在此前的报告中强调,疫情暴发以来,疫情波动成为10年期TIPS收益率的关键影响因素。10月1-5日美国当日新增确诊人数7天移动平均值仍处下行,加上Taper在即、PMI数据向好,因此,我们认为实际利率反常走低与市场对于美国债务上限的担忧有关。近期美国财长耶伦多次在公开场合强调,10月18日将是美国债务上限的最后期限。如果两党未能及时上调债务上限,将损害美元的储备货币地位并导致经济衰退。而当下参议院共和党仍表示不会对上调债务上限一事投支持票。并且,债务上限问题解决前,基建与加税政策也难有进展,因此市场出现了事件驱动型的滞胀交易。

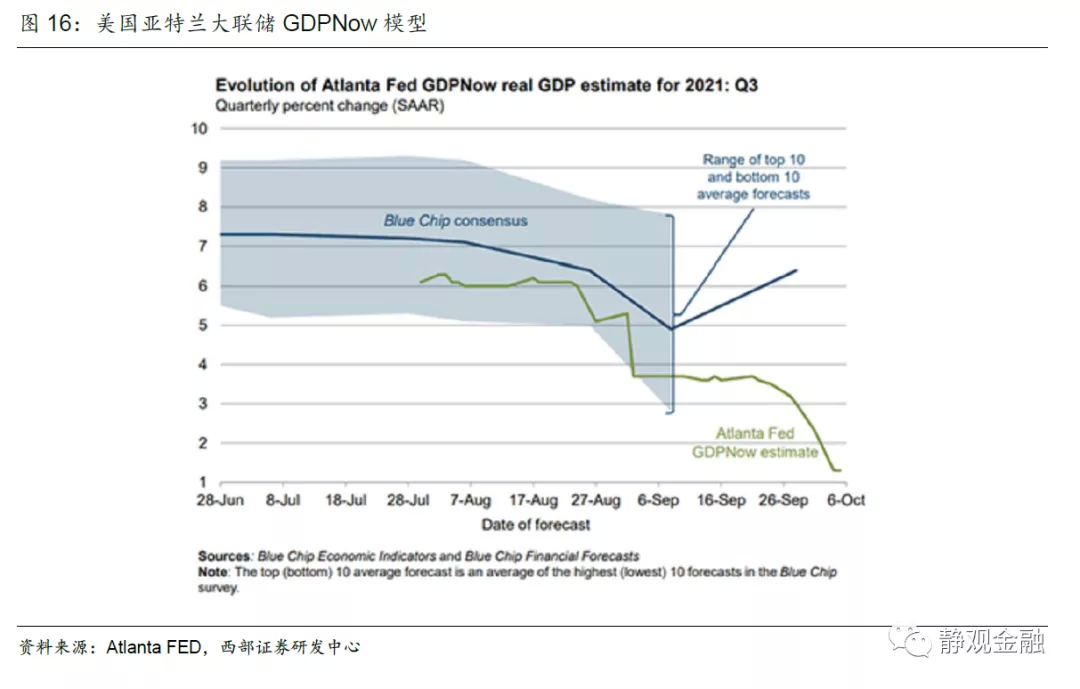

此外,10月5日美国亚特兰大联储GDPNow模型更新了对Q3美国实际GDP环比折年率的预测,降至1.3%。而Q2该指标高达6.7%。从Q3实际GDP下行,和通胀预期升温来看,市场对于美国发生滞胀的担忧也不足为奇。但问题是Q4美国会出现滞胀吗?我们认为并不会。美联储在9月议息会议的经济展望中预计今年全年美国经济增长仅为5.9%。Q2美国实际GDP折年数相对去年Q4增长了3.2%,假若Q3实际GDP环比折年率确实仅为1.3%,那么Q4就将高达9.1%。这也是在市场交易滞胀过程中黄金表现平平的主因。

当然,我们认为Atlanta联储对Q3的预估略显悲观,Q4美国实际GDP环比折年率也不太可能高达9.1%。但我们在9月议息会议点评中就曾指出,疫情对美国经济的影响主要体现在节奏上,而不是实际打击。Delta病株引发疫情反弹掣肘了Q3经济增长后,疫情降温Q4美国经济环比变化也会更为强劲。但是,我们仍要强调,对于Q4来说经济因素并不是市场交易的关键,核心变量仍为拜登新政,一旦加税靴子落地美股势必有一波急跌。

本文编选自“西部证券”,作者:张静静;智通财经编辑:杨万林。