美国股市似乎已经开启了一个艰难的10月——过去两个交易日,美股在首日收涨,但在随后第二个交易日出现大跌,其中,标普500指数跌1.30%,报4300.46点,创7月19日以来收盘新低;纳指大跌2.14%。在过往历史中,10月是股市波动最剧烈的一个月,美国股市经历了历史上最严重的两次崩盘。

此外,本月美股还有0.06%的可能性将经历一场与1987年的黑色星期一一样严重的单日暴跌。

虽然,这些几率看起来不大,但也不是零。据了解,在1987年10月19日,全球股市遭遇“黑色星期一”,,其中,道指暴跌22.6%。如果是从目前的水平上,以同样的百分比计算,道指将在一个交易日内下跌逾7700点。

如今,市场上很少有投资者还记得黑色星期一的创伤,因为这部分投资者可能会认为,考虑到在市场大幅抛售时会有相应的措施保护,类似的崩盘在今天不会发生。

然而,哈佛大学经济学和金融学教授Xavier Gabaix进行的一项研究表明,这些投资者是在自欺欺人。Gabaix和他的合著者合作推导出了一个公式,该公式可以预测长期内市场每日大幅波动的频率。在对照美国和世界各地数百年的股市回报率进行测试后,他们发现,该公式非常准确。

例如,Gabaix的公式预测,在很长一段时间内,市场平均每150年就会下跌22.6%。虽然,这并不意味着每150年就会发生一次这样的崩盘,因为这个预测的频率是非常长时期内的平均值。因此,市场在150年内可能不会经历这样的崩盘,或者经历两次(或更多)。

不过,这样的结果并不能得出结论是,崩盘的几率为零。

为什么市场改革不能防止崩盘

有投资者可能会反对这一结论,因为他们认为,自1987年以来实行的市场改革——熔断机制、停牌和其他保障措施——将防止另一场崩盘的发生。但是,正如Gabaix多年来在采访中多次解释的那样,这些改革无力阻止崩盘。Gabaix称,这是因为所有市场都由最大的投资者主导的,当他们中的许多人想同时退出市场时,无论出于何种原因,市场都会崩溃。

例如,即使停牌和其他限制措施成功阻止了这些大型投资者在美国交易所的抛售,但他们仍然可以在许多美国股票交易的外汇交易所出售股票。他们也可以通过股指期货合约或购买看跌期权进行做空。如果认为这些大投资者的退出会被阻止,那就是在自欺欺人。

为何需对当前市场作出防御性措施

回顾过往历史表明,投资者需对这个特殊的月份保持警惕,而在今年10月,市场依然需要保持警惕吗?

摩根士丹利首席投资官Mike Wilson近日发表报告,向投资者提出了一系列保持防御性的理由。

Wilson称:“自3月份以来,大盘股优质股的领导显示出其预期即将发生的情况——增长减速和金融环境收紧。而对许多投资者来说,现在的问题是,价格走势是否已经反映了这些基本结果。在我们看来,简短的答案是否定的。”

Wilson列出的其中原因包括美联储预计将在明年中期以令人惊讶的速度缩减购债规模,这是一个“明显的鹰派转变”。他表示,随之而来的市场影响——债券和收益率上升,股市下跌——很能说明问题。

“简而言之,实际利率上升应意味着股价下跌。其次,即使股市整体走低,价值股也可能胜过成长股。考虑到大多数投资者的仓位,这使得投资环境更加困难,”他表示。

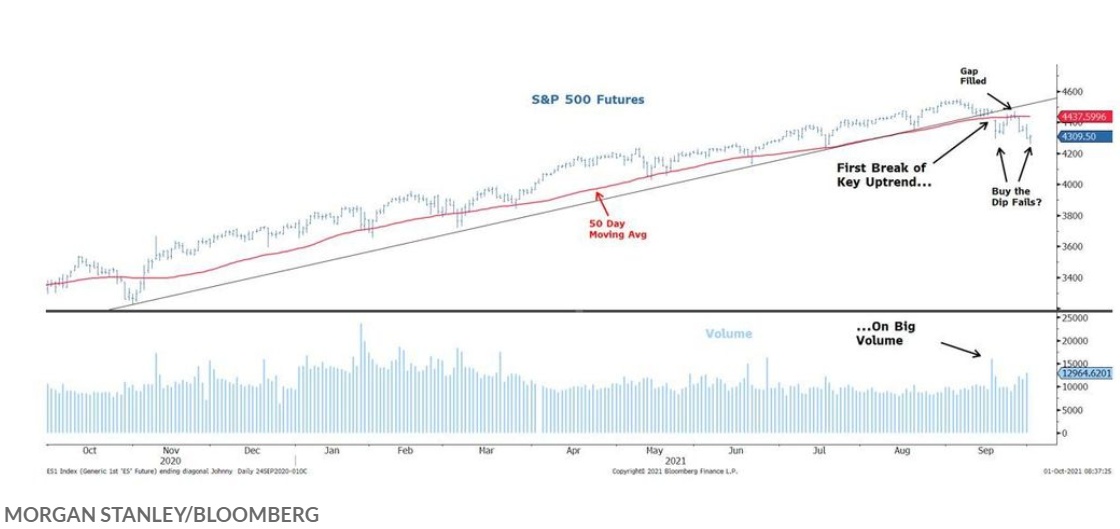

“最后,对标普500指数今年大幅回调的最有力抵消,是散户投资者极具弹性的逢低买入心态,这一策略现在正受到挑战,”Wilson称,“上个月股市开始探底,并突破了之前的低点,首次逢低买进未能奏效,同时也突破了重要的技术支撑。”

应对黑天鹅事件的策略

Gabaix的研究强调了为什么为所谓的“黑天鹅事件”做准备是如此重要,比如突然的、可怕的、不可预测的和罕见的市场崩盘。

而投资的含义在于,对投资组合做出改变,以保护投资者在市场崩盘发生时不受影响。

至于如何作出应对,Wilson表示,看好医疗保健和主食等防御性优质板块,以及金融类股。防御类股应能更好地支撑,因经济增长减速和成本上升开始给收益修正带来压力,而金融类股则能从利率上升的环境中受益。

另一方面是非必需消费类股,由于去年的过度消费,这类股尤其容易受到需求回报的影响。在这个领域中,Wilson更倾向于服务,而不是商品,因为其认为在商品领域仍存在一些被压抑的需求。一些受在家办公影响的科技股的收益风险可能也高于平均水平,而现在这种趋势正在消退。在板块内,Wilson最关注半导体,整体表现为中性。

当然,投资者还可以定期用一小部分资金买入指数看跌期权作为对冲。