9月,房地产市场下行压力加剧,成交同比跌幅扩至25%,青岛、桂林等再现售价近乎腰斩的“工抵房”,之前的热点城市惠州更是出现了零首付、购房返现等营销手段。土地市场同步转冷,第二批集中土拍普遍惨淡收场,不仅溢价率大幅下滑,青岛、济南、天津等底价成交常态化,且流拍率高企,长春、福州、济南等平均流拍率皆超30%。

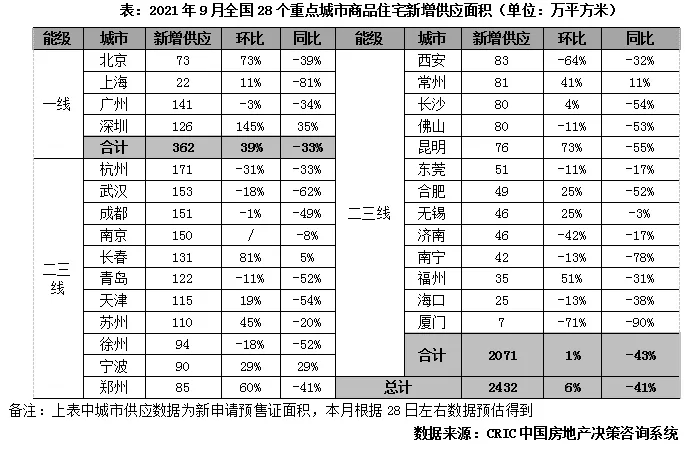

1 新增供应

环比增6%同比锐减41%

京深等一线城市环增四成

9月房企推盘积极性略有回升,本月28个重点城市预估新增供应面积2432万平方米,环比上升6%,同比保持回落,降幅达41%,显著不及去年同期。

一线城市供应阶段性放量。4个一线城市9月供应面积为362万平方米,环比大增39%,同比下降33%。北京和深圳多项目集中入市,环比分别上涨73%和135%,其中深圳预计9月新增供应达126平方米,同比增35%。广州供应面积继续收窄,同、环比分别降34%和3%。

热点二三线城市供应规模略有回升。24个监测城市9月合计供应2071万平方米,环比微增1%,同比下降43%。房企普遍加快在重点城市的推货节奏和力度,杭州、武汉、成都、南京、和苏州等核心城市9月预计新增供应规模均超100万平方米,仅徐州、西安、厦门、济南等少部分城市因调控新出等缘故环比回落。同比来看,长春、宁波、常州等城保持增长,市场景气度不佳下多城供应规模处于历史较低水平。

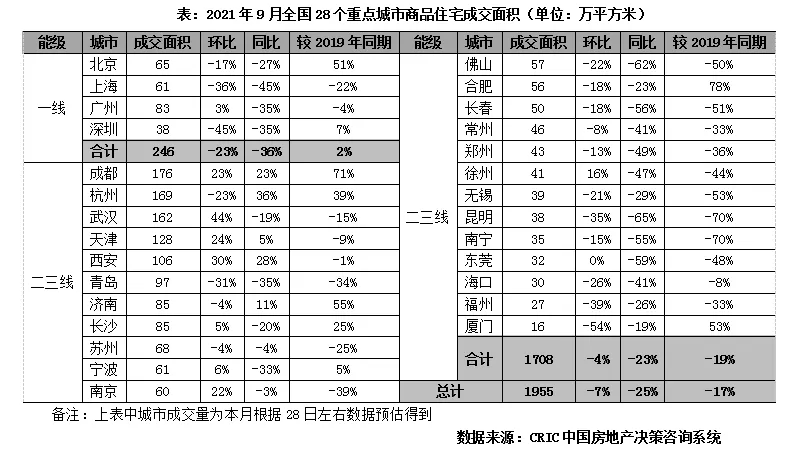

2 新房成交

同环比继续双降且跌幅扩至25%

昆明、南宁和莞佛等同比腰斩

9月典型城市商品住宅成交热度延续上月回落态势,传统“金九”黯然失色,28个监测城市预计成交规模达1955万平方米,环比下降7%,同比降幅持续扩大,下降25%,较2019年同期降幅也有17%。

一线城市楼市阶段性回落。9月预计整体成交新房246万平方米,环比下降23%,同比下降36%,较2019年同期增长2%。深圳9月虽迎来了供应放量,但受二手房指导价政策影响改善换房客户锐减,成交表现同环比回落。上海、北京则受制于新增供应规模不足,受制约下购房需求难以充分释放,成交面积同比分别降45%和27%。

二三线城市成交量稳步回调,24个监测城市9月预计整体成交1708万平方米,环比下降4%,同比下降23%,降幅显著扩大。半数以上城市同环比齐降,各城市分化持续加剧:重点城市保持“高热”,厦门、成都、合肥、济南、杭州成交面积较2019年同期上涨3成以上;武汉、西安、宁波、南京等规模环比再增。其余城市楼市下行压力加大,如南宁、昆明、长春、福州等市场动能明显转弱,规模同环比及较2019年同期均有不同幅度下降。

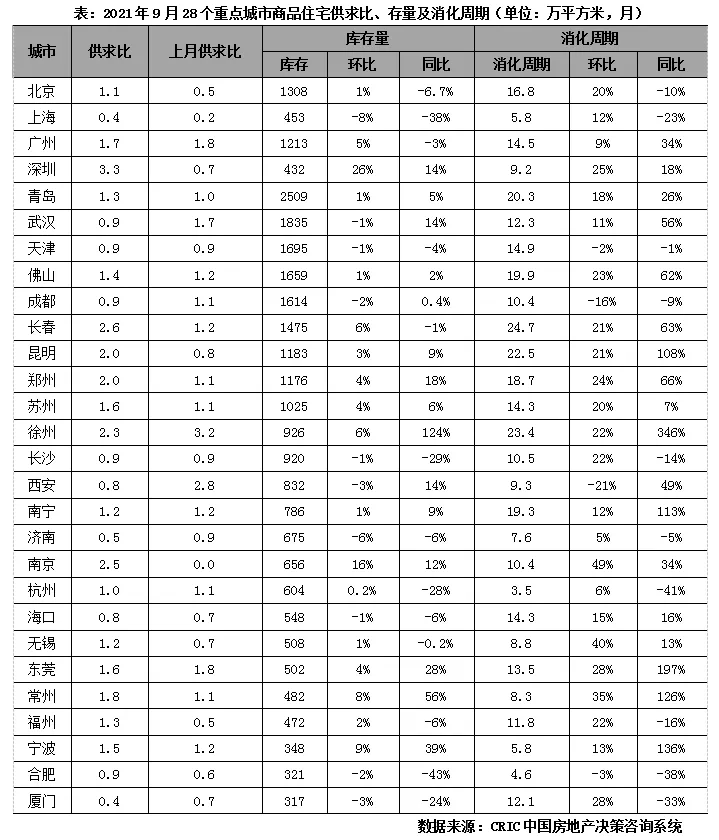

3 库存

8成以上城市去化周期拉长

但近半城市仍不足12个月

9月热点城市受新房成交规模进一步缩量影响,短期供过于求和库存积压情况加剧。一线城市中广州、深圳供过于求,深圳供求比达3.3;二三线城市中过半数重点城市供求情况劣化,如长春、徐州、昆明等供求比已大于2。

就存量及消化周期而言,宁波、常州、徐州、长春环比涨幅超5%,成交缩量下长春、徐州、昆明、青岛、佛山等城库存消化周期超18个月。可见受信贷政策影响下居民按揭额度缩减、房贷放款周期拉长、房贷资质严格审核等均对购房者购买力和购房情绪造成较重打击。

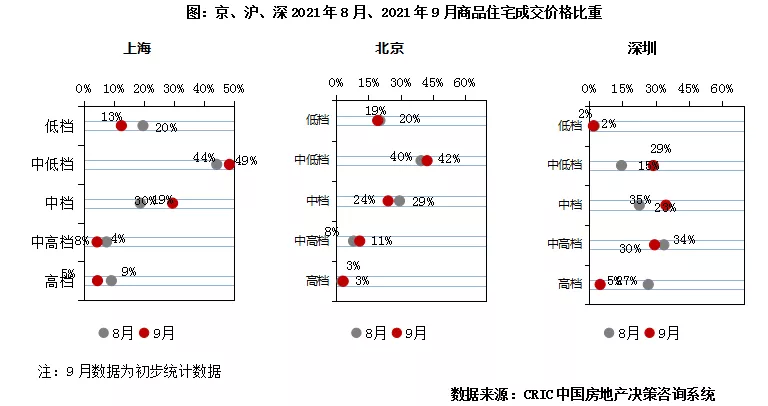

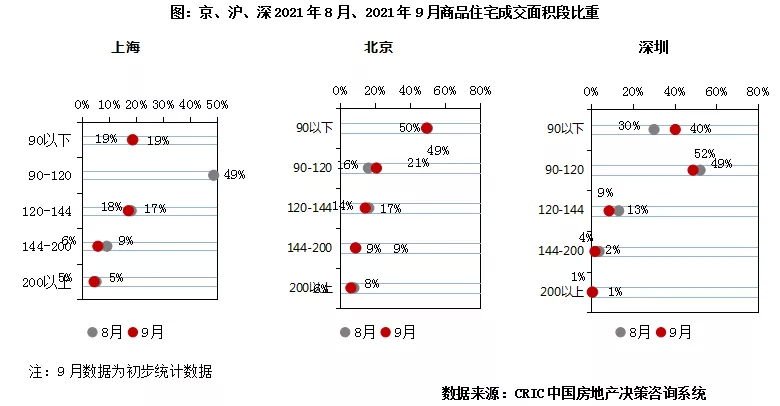

4 成交结构

中低档、中小面积成交占比上升

上海中档占比上升11pct

从价格段分布来看,低档产品占比上海、北京分别下降7、1个百分点,深圳持平;中低档产品占比上海、北京、深圳分别上升4、3、14个百分点;中档产品占比上海、深圳分别上升11、12个百分点,北京下降5个百分点;、中高档产品和高档产品上海下降8个百分点,北京上升4个百分点。

从面积段分布来看,90平方米以下产品占比深圳上升10个百分点,北京、上海持平;90-120平方米产品占比上海、北京均上升5个百分点;120-144平方米产品占比上海、北京、深圳分别下降1、2、5个百分点;144-200平方米产品以及200平方米以上大户型产品成交占比上海、北京、深圳分别下降4、2、2个百分点。

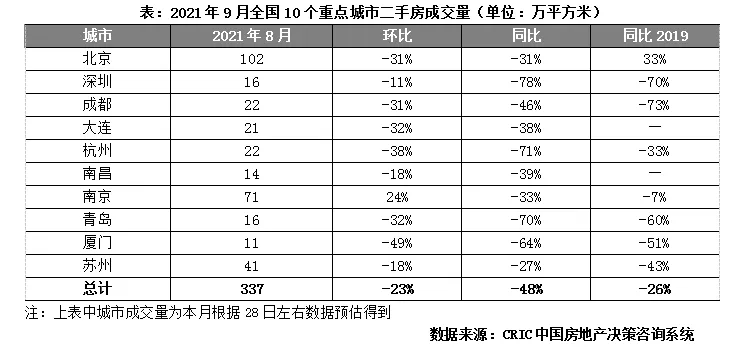

5 二手住房

成交“6连降”且同比锐减48%

深杭厦等皆创年内新低

2021年9月,二手房市场整体规模持续回落且增速加快,10个重点城市共计成交337万平方米,环比再降23%。基于去年同期楼市火爆行情延续,同比回落高达48%,同比2019年也跌幅收窄至26%,基于目前全国二手房市场多个热点城市调控持续加码,整体市场热度仍在持续走低。

具体到城市来看,10城环比表现普遍回落,仅南京同比增长32%市场坚挺,北京、大连、杭州、青岛、厦门环比回落30%左右,其余城市均有不同程度下跌。同比来看,10城表现全面回调,10城成交规模同比均下降3成以上,其中深圳长期市场低位运行,同比回落78%,三季度杭州、青岛市场显著回落,本月同比跌幅扩大至7成以上,其余城市均有不同幅度回落。

当前全国主要城市二手房住宅市场已进入全面调控时代,“二手房指导价”、“信贷收紧”等严苛调控持续加码,考虑到当前成交规模已处于较低水平,预计后续将保持稳中微跌走势。

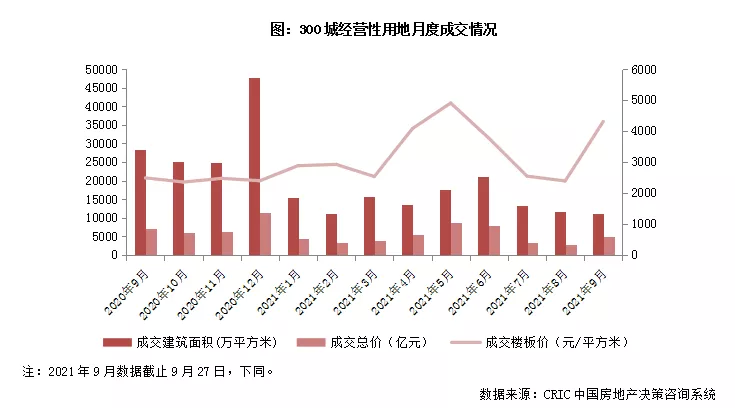

6 土地市场

二轮集中土拍普遍遇冷

溢价率创新低、流拍率高企

截至9月27日,全国300城经营性土地成交总建面11210万平方米,环比下降5%,同比下降60%;成交总金额4833亿元,环比增长72%,同比仍下降31%;平均楼板价升至4312元/平方米,同、环比分别上涨73%和81%。

土拍平均溢价率降至3.5%,环比减少4.6个百分点。其中,一线城市溢价率连续两月低于1%,二线、三四线城市溢价率持续下行至2.7%和6.1%,环比分别减少4.4个百分点和2.4个百分点。

平均流拍率迅速回升至28%,近8成流拍地块集中分布在广州、重庆、天津、沈阳、青岛、成都、济南等重点城市,并以涉宅用地居多。直观反映房企融资环境持续收紧下,企业拿地积极性重挫,缓拿地乃至阶段性不拿地常态化。

一线城市成交建面412万平方米,环比增长227%,同比下降10%。成交金额608亿元,环比增长520%,同比增长13%。平均楼板价14760元/平方米,同、环比分别上涨26%和90%。广州、深圳迎第二轮集中土拍,土拍热度却存在较大差别。广州计划出让48宗地,仅增城区新塘地1宗地触及最高限价,多达25宗地遭遇流拍。深圳计划出让22宗地,仅流拍1宗地,多数地块均触及地价上限,进入竞自持阶段。

二线城市成交建面4269万平方米,环比增长338%,同比下降26%。成交金额2749亿元,环比增长836%,同比增长9%。平均楼板价6439元/平方米,同、环比分别上涨47%和114%。月内9个二线城市集中土拍,青岛共计出让92宗地,成交建面高达653万平方米,合计揽金285亿元,成都、天津和济南成交建面同样突破400万平方米。土拍热度显著下滑,苏州、南京等热点城市溢价率均在6%以下,青岛、济南及天津更是不足1%。值得一提的是,首轮土拍热度最高的重庆主城区,二轮土拍溢价率同样跌至0.8%低位。

三四线城市成交建面6528万平方米,同、环比分别下降70%和39%。成交金额1476亿元,同、环比分别下降63%和39%。平均楼板价2261元/平方米,环比基本持平,同比上涨26%。在CRIC重点监测的三四线城市中,常州土地成交最为活跃,成交建面多达141万平方米。其中,常州市区第二次集中土拍共计出让12宗宅地,龙湖、保利发展、三巽、金隅等品牌房企均有落子,合计揽金157亿元。热点城市金华、义乌、台州等均出现了土拍降温,表现于溢价率持续走低,土地流拍现象明显增多。

本文选编自“克而瑞地产研究”,作者:克而瑞研究中心;智通财经编辑:李均柃