随着疫苗接种的推进,自2020年末开始,全球经济活动复苏并逐步走出低谷,但由于疫情的反复,各国经济复苏并非一帆风顺,还呈现出并不平衡的行业恢复情况。一方面,人员流动仍然存在限制,而另一方面,对商品的需求并未因疫情出现消减,且由于受到各地封锁措施的影响,全球供应链压力陡增,其中以运输瓶颈问题最为突出。

国际运费再创新高,海运板块却杀跌

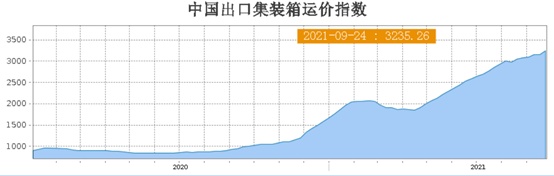

智通财经APP了解到,集运旺季来临终端需求旺盛,同时港口压港、拥堵现象持续,运输业供需不匹配的结果是运费的暴涨,集运运价指数CCFI/SCFI持续上行。上海航运交易所公布的数据显示,自今年以来,全球海运价格大幅上升,截至9月24日,中国出口集装箱运价指数高达3235.26,较2020年初上涨幅度超过3倍,指数年初至今亦有近30%的涨幅。

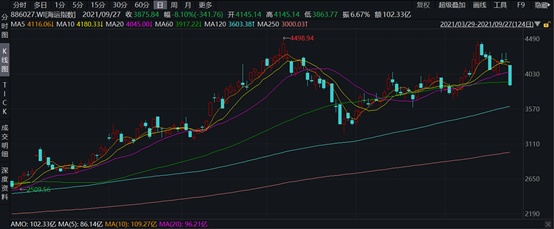

然而,在国际运费屡创新高之际,海运板块却似乎未能“守住高地”。9月27日,航运龙头中远海控早盘低开低走,A股在大量资金抛售下触及跌停,截至当日收盘,跌停板上封单超18万手,全日成交额高达75.34亿元,总市值缩水为3097亿元;中远海控H股更是暴跌14.33%。

大牛股的闪崩也带动整个板块加速下挫,9月27日,海运板块单日整体跌幅达到8.1%,除中远海控以外,中远海发和宁波海运同步跌停,中谷物流、渤海轮渡、招商轮船等跌幅居前。港股市场中,海丰国际、东方海外国际均跌超10%。截至9月28日收盘,海运板块依然呈现整体微跌趋势,其中中远海控A股续跌近6%,H股些微收跌。

一边是运费的不断高涨,另一边资本市场的表现却不尽如人意,背后到底是何缘由?

事实上,根据交运部门数据显示,今年1-8月我国货物贸易进出口比2020年同期增长23.7%,其中出口比2020年同期增长23.2%。我国外贸形势的持续向好推动国际集装箱运输需求开始大幅度增长。境外疫情的反弹导致部分境外港口拥堵严重,国际物流供应链不畅、船舶运行效率和空箱周转率大幅下降。特别是今年4月,受苏伊士运河堵航等事件的影响,包括中国在内各主要远洋航线的运力仍然紧张,运力供需失衡,全球的运价保持高位。

对此,交通运输部高度重视,会同商务部、工信部等部委采取积极措施,统筹做好疫情防控和保通保畅各项工作。积极配合工信部协调我国的造箱企业加大生产力度,协调班轮公司加快空箱回运。目前月产能已经由以往的20万标箱提升至历史最高50万标箱。随着我国新造箱产能释放,空箱周转加快,据主要的班轮公司反映,空箱短缺情况目前已经基本得到缓解。这也意味着,目前在集运这块紧张的供给情况有所缓解。

与此同时,市场普遍将9月27日海运板块的大跌归咎于担忧“双限”影响,潜在的减产或将影响未来的出口数据,使得四季度的出货量或受影响,进而导致货代报价将有所松动。不过,智通财经APP认为,这仅为短期扰动因素,从中长期趋势来看,海运供需紧平衡或将成为未来1-2年内的新常态,向好趋势不改。

短期扰动不改长期趋势

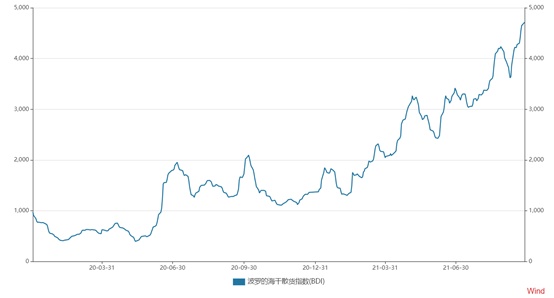

进入三季度以来,集装箱和干散货运输行业均进入传统旺季。其中,煤炭、铁矿石、镍矿等大宗商品货盘持续释放,但受疫情影响整体干散货运输行业运力偏紧,运价指数创年内新高,8月中旬BDI指数超过4000点。从各船型来看,海岬型市场整体上继续保持强劲,但波动较大;其他较小船型细分市场的运费中枢也持续上行。

干散货运输行业运价指数波动较大,但依然呈现向上攀升的趋势,截至2021年9月24日,BDI报收4717点。根据招商证券测算,展望中期,煤炭、铁矿石、粮食等需求如果形成合力,叠加供给端持续偏紧,BDI运价指数有望达到5000-6000点的新台阶。

集运方面,圣诞节前是传统旺季,短期内零售商补库存现象持续,全球集运需求将得到较强支撑。供给方面,中期供给增速缓慢,大规模供给释放至少得等到2023年以后。同时,“运价上涨—船东订船增加—供给释放运价下跌”的供给周期将在船台受限、环保约束下拉长,因此预计本轮海运行情持续性将会强于过往。

中信建投观点认为,由于疫情影响叠加世界各地一系列运营方面的事件所致,出现了港口拥堵、恶劣天气导致的船期延误、劳资纠纷、卡车运力短缺、苏伊士运河事件、铁路运力不足、关键地点空箱短缺、码头、仓库、堆场和船员的隔离以及保持社交距离等防疫要求等等一系列困难,供需失衡一直在加剧,或将持续至2022年,中期运力增长有限。

富瑞亦发布研究报告指出,就集装箱现货运价连续第三周涨幅放缓,难免令市场关注集装箱运价是否已见顶,但该行认为运价仍未见顶,估计在圣诞节的航运窗口关闭(可能是10月底)之前,由于港口拥堵持续恶化,预计相关费率将会上涨,估计至今年年底,干散货、油轮和航空货运的收益季节性更强。

富瑞维持对亚太航运业的积极看法,在港口拥堵、疫情令通关严格和季节性转强的运输量的推动下,估计集装箱和干散货运费正如该行预测推进。该行维持中远海控(01919)及东方海外(00316)“买入”评级,维持看好太平洋航运(02343)。