智通财经APP了解到,9月24日,微创医疗机器人过港交所聆讯,小摩与中金公司为其联席保荐人。

作为国内手术机器人的龙头企业,微创医疗机器人一直备受市场关注,从其招股书可以发现,知名投资者如高瓴资本、CPE源峰、远翼、凯利易方资本及贝霖投资赫然在列,并且经过A轮和B轮两轮融资后,估值更是高达250亿元人民币。此次过聆讯自然也吸引不少投资者的眼球。

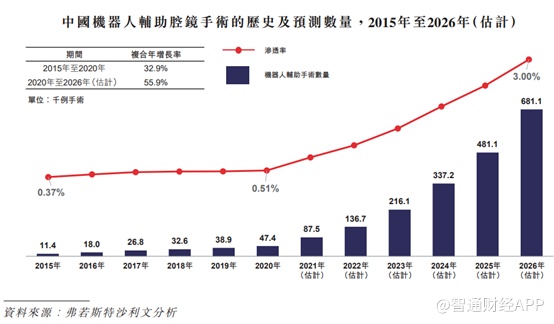

国内腔镜手术机器人市场渗透率0.05%

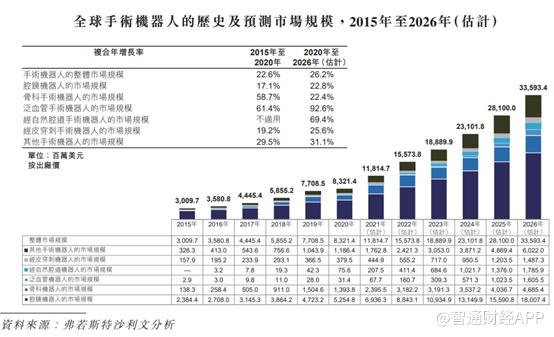

手术机器人是近几年的医疗投资风口,全球手术机器人市场蓬勃发展。根据弗若斯特沙利文的资料,其由2015年的30亿美元增至2020年的83亿美元,复合年增长率为22.6%。预期全球手术机器人市场将继续快速增长,并可能于2026年达到336亿美元,自2020年起的复合年增长率为26.2%。

目前,腔镜手术机器人为手术机器人最大的细分市场。腔镜机器人可用于多种手术,包括泌尿外科、妇科、胸外科及普外科手术等。就区域市场而言,美国目前为全球最大的手术机器人市场。根据弗若斯特沙利文的资料,2020年美国的手术机器人市场规模为46亿美元,占全球市场的55.1%。欧盟为手术机器人的第二大市场,市场规模为18亿美元,占全球市场的21.4%。而中国,尽管患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多,但由于手术机器人市场仍处于早期发展阶段,2020年的手术机器人市场规模仅为4亿美元,占全球市场的5.1%,明显低于美国及欧盟市场。

尽管当前中国市场较小,但由于微创伤技术日益成为优先选项以及其在治疗早期前列腺癌等疾病方面的独特优势,因此中国市场增长潜力巨大。

根据弗若斯特沙利文的资料,中国每年进行的机器人辅助腔镜手术数量由2015年的11445例增加至2020年的47379例,扩张3.1倍,并预期自2020年进一步增加至2026年的681098例,扩张13.4倍,2020年及2026年的渗透率分别为0.5%及3.0%。

伴随着渗透率的提升,中国的腔镜手术机器人的市场规模也将以39.2%的复合年增长率快速增长,至2026年达到23.15亿美元。根据国家卫生健康委员会发布的《国家卫生健康委关于调整2018–2020年大型医用设备配置规划的通知》,在2018年至2020年期间计划向中国医疗机构销售合共225个腔镜手术机器人。

不仅是市场前景好,国内相关政策也频频出台。手术机器人的下游采购方为医院,我国对大型医用设备实行严格的配置管理,医院等需求端不仅需要足够的经济实力,更需要持有政府配发的配置证才能购置大型设备。近几年,国内对大型设备的购置政策呈现逐步放宽趋势,特别是乙类大型设备备案制试点,以及手术机器人从甲类降为乙类,使得未来手术机器人加速推广成为可能。

另外,近期上海医保部门将“达芬奇手术机器人”等28个医疗新技术、新项目纳入医保支付范畴,若医保大面积覆盖手术机器人的费用,那么手术机器人的渗透率也有望得到提升。

微创医疗机器人两款拳头产品竞争力十足,商业化在即

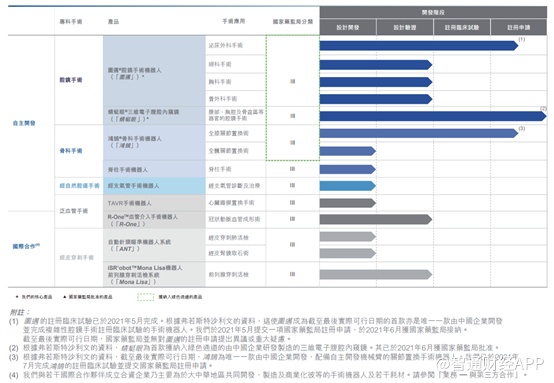

可以说国内手术机器人已然处于风口之上。2015年,微创医疗手术机器人成立,在这以前,它只是其母公司微创集团内部的一个孵化项目,专注于研发腔镜手术机器人。经过六年的不断发展,微创医疗机器人公司已经成长为全球顶尖的手术机器人公司,产品覆盖腔镜、骨科、泛血管、经自然腔道、经皮穿刺五大主要领域。

从腔镜手术机器人开始,微创医疗机器人打造了三款主要的拳头产品,分别起名为“图迈”“鸿鹄”“蜻蜓眼”,图迈与鸿鹄分别瞄准的是腔镜与骨科这两个市场规模第一,第二的手术机器人细分领域。

截至目前,三款产品全部进入国家药监局创新医疗器械“绿色通道”,图迈已完成临床试验,鸿鹄正在进行临床试验中,蜻蜓眼已经获得国家药监局注册批准,正全力推进商业化。

对于微创医疗机器人的三款主力产品:

①图迈腔镜手术机器人。该产品是微创医疗机器人的核心产品,由三部分组成,包括外科医生控制台、患者侧手推车、三维高清影像系统,医生可以通过控制台控制4只机械手来完成高精度的腹腔镜手术。

该产品可广泛应用于外科手术,目前公司已将图迈应用于泌尿外科手术、妇科手术、胸科手术以及普外科手术。泌尿外科这一适应症进度最快,在2021年5月已经完成注册临床试验,6月获得国家药监局批准。根据弗若斯特沙利文的资料,图迈成为截至最后实际可行日期的首款亦是唯一一款由中国企业开发并完成注册临床试验的四臂腔镜手术机器人,该四支机械臂让图迈完成全部由复杂手术组成的注册临床试验,如前列腺癌根治术及肾切除术。

市场竞争方面,目前国内市场上获批上市的腔镜手术机器人仅达芬奇Si及达芬奇Xi手术,除图迈外,中国仅有两款腔镜手术机器人处于临床试验阶段。因此市场竞争格局相对较好。

②鸿鹄骨科手术机器人。该机器人针对于全膝关节置换术(TKA),由光学导航子系统、手术台车子系统、器械及配件组成。能够比传统的医生手动更加精准的去除患者受损的软骨以及放置新的人工植入物,提高植入物寿命,减轻患者不适感。

鸿鹄的临床试验于去年9月开始,待完成后向国家药监局申请注册审批,这将是微创的又一重磅产品。另外,微创正在尝试将鸿鹄的应用拓展至全髋关节置换术(THA),这是一个难度更大的领域,也是一个更大的市场。

目前,在关节置换手术机器人市场,仅仅MAKO Surgical Corporation生产的RIO手术机器人获得了国家药监局的批准,其余的国内玩家均处于临床试验阶段,包括微创的鸿鹄、键嘉的ARTHROBOT、元化智能科技的骨圣元化、和华瑞博的HURWA。

③蜻蜓眼三维电子腹腔内窥镜。蜻蜓眼主要用于检查腹部、胸腔及骨盆区等器官的三维电子腹腔内窥镜,2019年4月进入绿色通道,2020年8月向国家药监局提交注册申请,并于2021年6月收到批准,根据弗若斯特沙利文的资料,蜻蜓眼是首款获纳入绿色通道的由中国企业研发制造的三维电子腹腔内窥镜,预计可能成为中国首个作商业化推出的中国企业开发的三维电子腹腔内窥镜。

上述三款微创医疗手术机器人主要的产品市场竞争格局均较好,不管是腔镜还是骨科关节置换,目前国内上市的企业仅一家,在研的玩家也不多,微创医疗手术机器人领先对手,可见上市后,公司将有明显的先发优势。

尽管目前公司仍处于亏损状态,但公司的物业、厂房及设备大幅提升,从2020年底的3871万元提升至2021年6月30日的8784万元,可见公司早就在为商业化做准备。

招股书显示,公司位于上海用于生产图迈的腔镜手术机器人生产设施在2018年1月已经建立;位于苏州的用于生产鸿鹄的骨科机器人生产设施早在2019年6月便已完工。为准备于短期内推出产品,计划扩展制造能力,公司2021年6月扩大了上海图迈车间,并且将在上海建立第二个腔镜手术机器人生产设施,用于支持生产图迈、R-One及经皮穿刺手术机器人。此外,公司计划在上海建立零件组装机器人设施,预期将在2021年第四季度竣工,用于提升组装图迈及鸿鹄零部件的能力。

为了配合商业化,公司在也逐步开始进行市场营销,销售费用从2019年的全年0元提升至2021年前两个季度的1465.7万元,主要是公司从2020年下半年开始扩充营销团队,并积极开展学术会议和外科医生培训。

总的来看,目前中国手术机器人行业整体渗透率较低,随着医保覆盖、设备国产化、手术经验增加等利好逐步兑现,手术机器人在精准治疗、微创治疗等方面的巨大优势将进一步放大,对应市场空间也极大。另外,微创医疗机器人背靠微创医疗集团,集团旗下骨科、心脑血管等领域的口碑和渠道优势,也会减少微创医疗机器人的进入壁垒。不过需要注意的是,虽然部分医院已经有该技术,但是腔镜手术机器人在中国所有三甲医院中的安装比例仅不足10%,还是有很多医院并没有相关方面的经验,市场教育、政策指引都需要大量时间和精力。