“多事之秋”、有惊无险

——海外中资股周报(2021年9月20日~9月26日)

报告发布时间: 2021年09月26日

摘要

中秋节假期期间港股地产板块的剧烈波动引发市场明担忧情绪和大幅抛售,中资股市场走低。由于这一波动恰逢中秋假期国内市场休市,同时南向资金也暂停交易,使得港股市场更容易受外围情绪和环境的影响。根据我们与国内外投资者的交流情况,我们认为地产、保险和银行板块均一度遭受抛售所传递出海外投资者对出现系统性风险的担忧可能有些过度。其中的差异可能是由于明显的信息不对称所致,主要反映在以下几个方面:1)相关的问题已经持续发酵了一段时间,对国内市场来说并非是一个全新的话题,而海外市场最近的关注度才开始升温;2)政策方面在解决相关问题上有较为充足的应对手段和经验;3)国家多次声明守住不发生系统性金融风险是政策的底线。基于此,当市场逐步意识到可能并没有担心的那么严重后,港股市场和相关房地产股价在大幅抛售后出现了一定的反弹,南向资金周五大幅回流。

除此之外,对有关网络游戏版号审批可能再度暂停的担忧、外围略显鹰派的9月FOMC会议后美债利率上升、以及接下来较为密集的美国财政政策日程(包括国会两党围绕债务上限的博弈)也可能也会对市场情绪和流动性带来一定扰动。我们认为,短期市场不排除可能仍在相对波折的趋势中,直到上述因素变得更为明朗。不过,这并不完全改变我们对中期仍存在布局机会的判断,主要是考虑到当前估值相比其他市场和自身政策压力可能都有一定比较优势和空间。

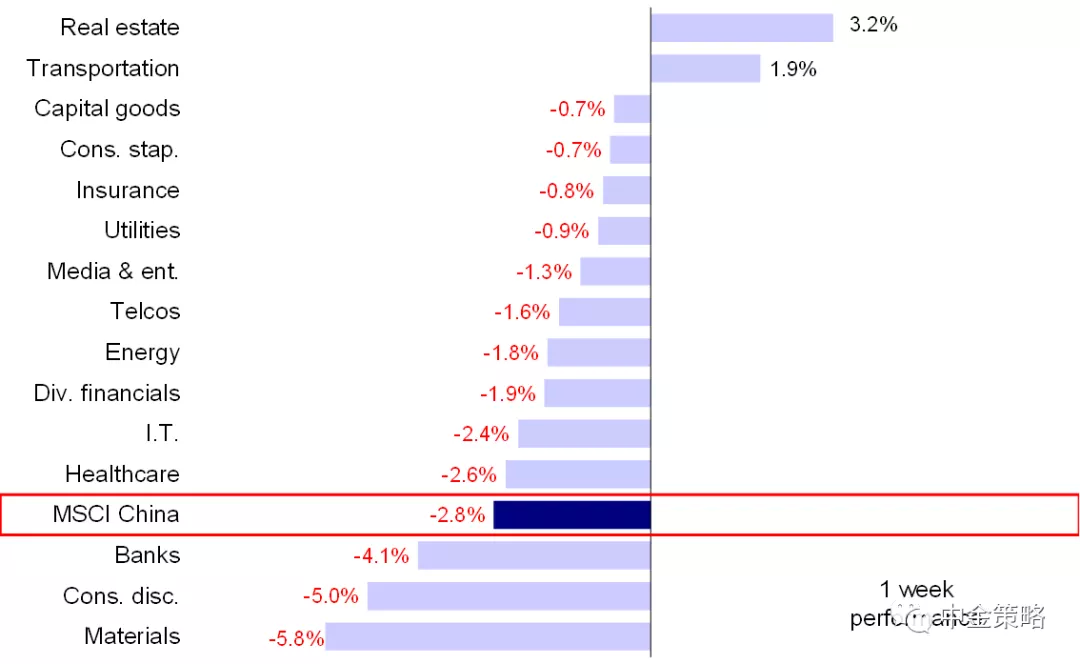

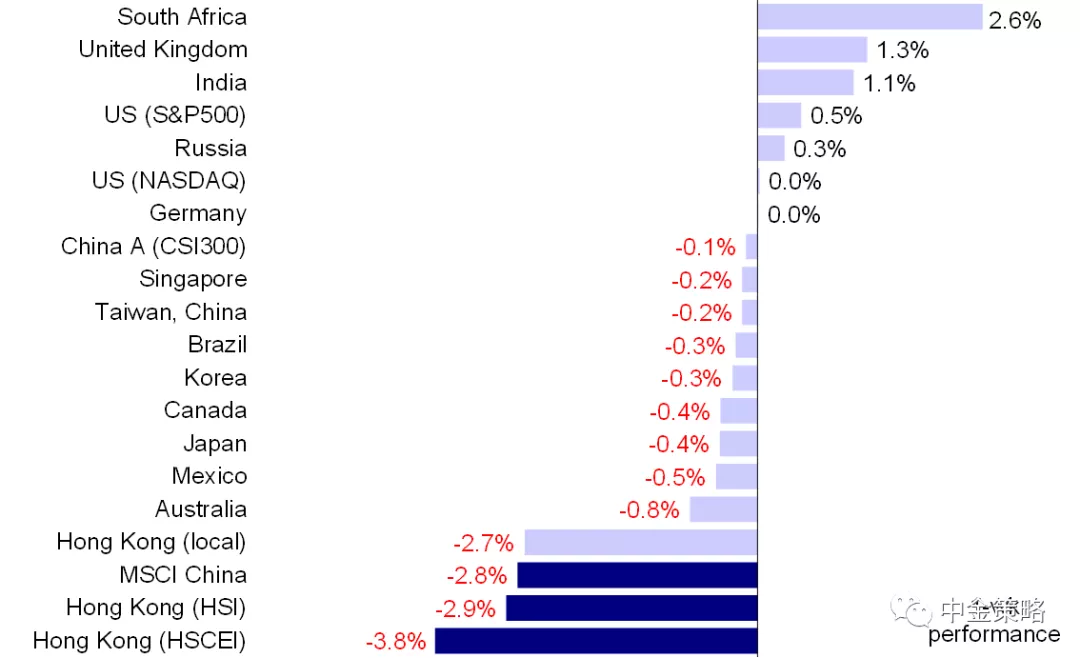

市场回顾:由于投资者担心部分大型房地产开发商的债务压力可能引发更大范围的风险,上周海外中资股市场大幅走低。主要指数中,恒生科技指数大跌4.5%,恒生国企指数下跌3.8%,恒生指数和MSCI中国指数分别下跌2.9%和2.8%。板块方面,地产板块得益于后半周的修复式反弹,全周上涨3.2%。交通运输板块上涨1.9%。其它板块均下跌。其中,港股原材料板块跌幅达5.8%,主要可能受供给侧约束反过来进一步加大增长压力担忧的拖累,可选消费和银行板块分别下跌5.0%和4.1%,紧随其后。

图表:MSCI中国指数上周上涨1.0%;原材料、多元金融、交运板块表现领先

资料来源:FactSet,中金公司研究部

图表:海外中资股市场上周继续反弹

资料来源:FactSet,中金公司研究部

市场展望:中秋节假期期间港股地产板块的剧烈波动引发市场担忧情绪和大幅抛售,中资股市场大幅走低。由于这一波动恰逢中秋假期国内市场休市,同时南向资金也暂停交易,使得港股市场更容易受外围情绪和环境的影响,也在一定程度上放大了波动。不仅如此,上述担忧情绪甚至波及到了海外市场,使得周初欧美股市也大幅回调。不过,根据我们与国内外投资者的交流情况,我们认为地产、保险和银行板块均一度遭受抛售所传递出海外投资者对出现系统风险的担忧可能有些过度。这其中的差异可能是由于明显的信息不对称所致,主要反映在以下几个方面:1)相关的问题已经持续发酵了一段时间,对国内市场来说并非是一个全新的话题,而海外市场最近的关注度才开始升温;2)政策方面在解决相关问题上有较为充足的应对手段和经验;3)国家多次声明守住不发生系统性金融风险是政策的底线。基于此,当市场逐步意识到可能并没有担心的那么严重后,港股市场和相关房地产股价在大幅抛售后出现了一定的反弹。同时,港股通恢复交易后,南向资金在上周末也出现大举流入,上周五南向资金单日净流入规模达到51亿港元,创出8月中旬以来最高水平。

不过,我们认为从短期情绪而言,相关地产问题预计仍将是市场的一个主要扰动。当前投资者关注即将到期的利息能否顺利兑付,以及政策层面是否、何时以及以何种方式介入。

除此之外,对有关网络游戏版号审批可能再度暂停的担忧、外围略显鹰派的9月FOMC会议后美债利率上升、以及接下来较为密集的美国财政政策日程(包括国会两党围绕债务上限的博弈)也可能也会对市场情绪和流动性带来一定扰动。虽然目前距离冬季用电高峰期仍然还有几个月的时间,但煤炭供应处于低位已经导致全国范围内电力供应紧张。多个省份已经执行限电措施,可能会拖累国内经济增长预期。往前看,下周将逐步步入国庆长假,我们认为国内市场休市和沪港通关闭将会使得港股市场再度受到外围因素主导。基于上述一些不确定性的讨论和分析,我们认为,短期市场不排除可能仍在相对波折的趋势中,直到上述因素变得更为明朗。不过,这并不完全改变我们对中期仍存在布局机会的判断,主要是考虑到当前估值相比其他市场和自身政策压力可能都有一定比较优势和空间。因此,我们建议投资者保持耐心,等待机会布局。

投资建议上,我们认为近期市场抛售为长线投资者带来布局机会,对于已经跌至历史估值区间底部的龙头科技标的来说,机会则尤为明显。但是,面对国内外各种政策不确定性,我们也建议投资者耐心等待。长期来看,我们相信中国产业及消费升级的趋势将延续,存在明显政策利好的板块,如电动汽车产业链、新能源、先进制造以及消费板块中的龙头企业,蕴含着丰富的策略机会。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 地产板块压力引发担忧,不过市场上周的反应可能有些过度。上周市场对于部分地产开放商的担忧明显发酵,进而波及到整体市场。投资者担心潜在压力可能会引发传染风险,进而影响到供应商、甚至更广泛的金融体系。我们认为这一担忧情绪可能有些过度,特别是海外投资者,不排除存在明显的信息差。政府持续审慎关注高杠杆地产行业中的变化,努力降低危机在更大层面对经济带来的影响。市场的担忧情绪对地产敞口较大的建筑、银行和保险板块造成拖累。在此背景下,海外市场也受到一定波及,美国股市上周一大幅回调。

短期来看,我们认为担忧情绪仍将为市场前景增加不确定性和扰动,不过,考虑到中国房地产行业的在金融系统中的重要性,我们认为系统风险的担忧有些过度。

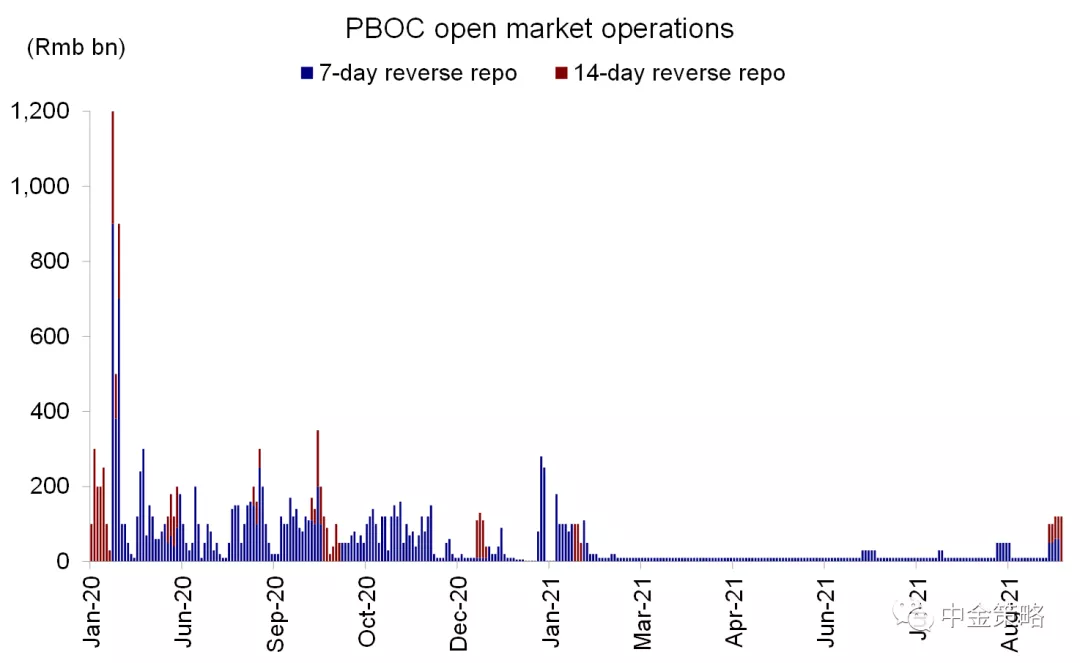

2) 在国庆长假到来前,中国央行向银行系统注入短期流动性。上周央行通过7天期和14天期逆回购向市场注入3600亿元的短期资金,为在国庆长假到来前向银行系统提供充裕的流动性。尽管7月和8月经济数据弱于预期,但央行持续保持谨慎,未向市场注入过多的流动性。

图表:中国央行上周加大公开市场操作力度

资料来源:FactSet,中金公司研究部

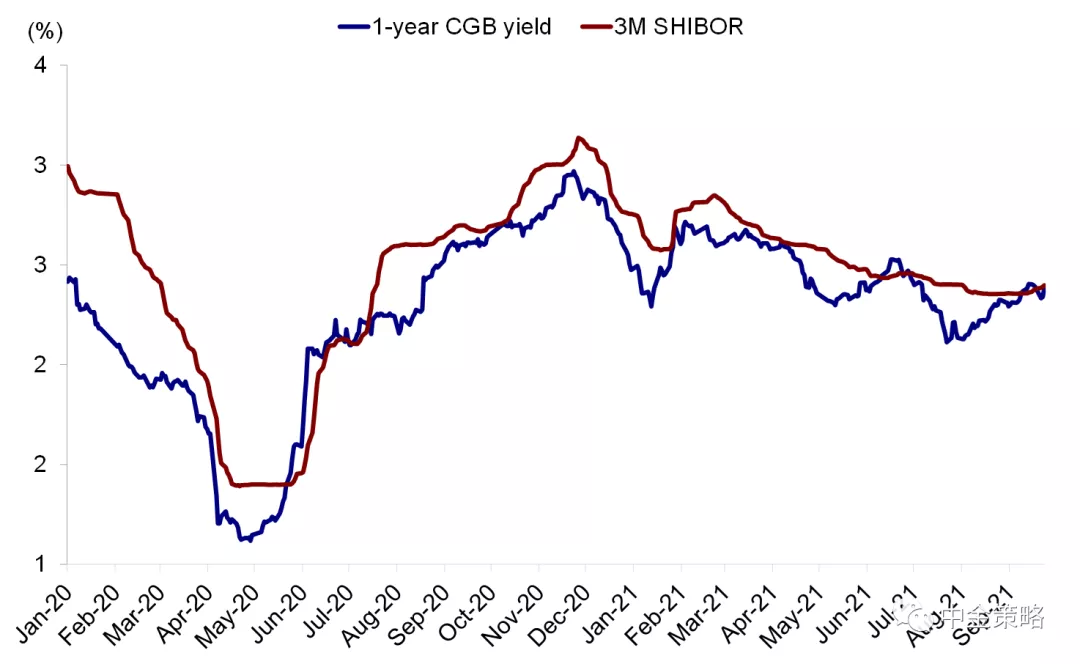

图表:不过短期利率近期持续上升

资料来源:FactSet,中金公司研究部

3) 9月份FOMC会议传递出快速减量的信号,点阵图表现更加鹰派。与市场预期一致,此次会议传递出了减量可能很快开始的信号。不仅如此,美联储主席鲍威尔在发言中也透露了可能的减量速度,即在明年年中结束QE可能是合适的,表明政策退出的步伐可能快于预期。此次会议更新后的点阵图呈现出鹰派立场,显示一半的与会者(18位中的9位)预计2022年至少加息一次。在FOMC会议新闻发布会结束后,美国股市小幅上涨,美债利率也有所上升。会议后香港股市表现持续平稳,但仍需关注利率抬升的可能扰动。

4) 上周五南向资金流入步伐加快。受中秋节放假影响,上周一到周三港股通暂停交易。上周四港股通恢复交易后,南向资金小幅流出。但周五南向资金大举回流,内地投资者净买入51亿港元的港股,创出8月中旬以来单日净流入最高纪录。内地投资者买入美团、腾讯和电力个股,同时卖出消费板块标的。

图表:上周南下资金转为流入

资料来源:万得资讯,EPFR,中金公司研究部

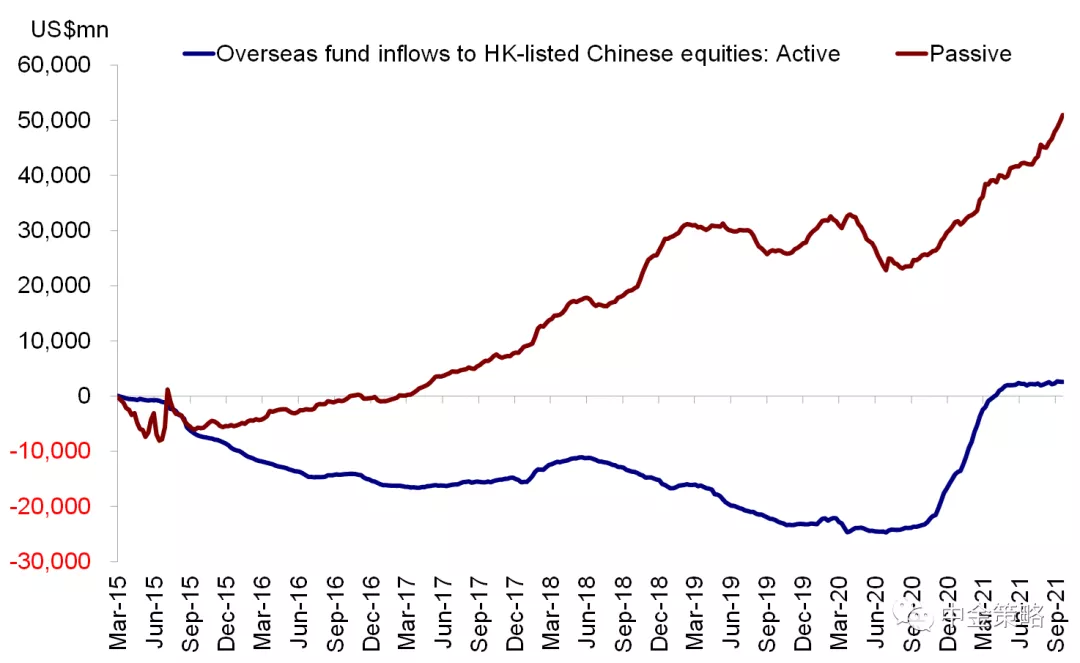

在被动型基金推动下,海外资金继续保持流入势头。上周海外主动型基金中有1亿美元资金流出香港股市,但被动型基金流入势头持续强劲,流入总量达到12亿美元。整体来看,上周共计11亿美元的海外资金流入香港市场,延续了8月份以来的稳定流入势头。

图表:海外被动资金持续流入港股市场

资料来源:EPFR,中金公司研究部

投资建议:考虑到监管不确定性和信用风险对市场情绪可能产生的不利影响,我们预计市场短期将出现波动。投资策略方面,我们建议在新老经济板块间进行均衡配置。估值水平较低而且存在长期增长潜力的新经济标的虽然可能继续出现较大波动,但仍然值得密切关注。与此同时,对于遭遇抛售而估值仍然具有吸引力的部分板块,例如医疗保健和部分科技巨头,我们建议投资者关注其潜在反弹行情。长期来看,我们建议关注主题性投资机会,例如产业升级和消费升级以及国货消费品牌的崛起。我们仍然认为,电动汽车产业链、新能源、先进制造以及消费和医疗保健两大板块中的龙头企业将受益于中国经济的长期增长。

重点关注事件:1)中国经济数据;2)疫情变化;3)监管政策变化;4)国内外货币政策立场的转变;5)中美关系。

本文转自微信公号“中金策略”,作者:王汉峰、刘刚等