文/万永强(智通财经研究中心总监)

【大盘综述】

北向资金确实具有引领作用,昨日的流出给今天的下跌提前预告,在昨日解盘里笔者也谈到了这个隐忧。

现在的市场非常不友好,涨停的个股在不断减少,而跌停的个股却每天不断涌现。最关键的是节奏轮动太快,每天的热点都不一样,追进去第二天反手就是大跌。就拿昨日的纸业来说,全天那么多涨停的品种,今天全军覆没,领头上涨的华泰股份(600308.SH)开盘之后很快跌停。地产股受港股下跌影响也打回原形。其它周期类如化工、煤炭、包括水泥等跌跌不休,据《北极星售电网》报道,获悉广东部分地区、安徽全省、浙江全省将开启最新一轮限电,广东和安徽限电原因是电力供应紧张,浙江是能耗双控升级。

另一边,北交所25日第一次开市全网测试,开通北交所权限客户数量大幅度增长,其中大部分为个人客户。东方证券(600958.SH)相关人士表示,截至9月22日收盘,公司完成开通北交所权限的投资者已经破万。此外,国金证券(600109.SH)昨日开通北交所交易权限的投资者超过一万户,较之前日均开通量大幅提升,是之前日均开通量的几十倍。从开户受追捧来看,估计正式开市后会有资金形成分流,毕竟30CM的涨幅更刺激,特别是对游资的吸引力很大,对主板市场不利。

老热点方面只剩下绿色电力一枝独秀,不过今天也进入了大分歧阶段,只有上海电力(600021.SH)、浙江新能(600032.SH)继续涨停,其它都已掉队。带核电的表现坚挺。

在市场处于青黄不接的情况下,资金全面转向了大消费类品种。食品饮料类率先发力,如海天味业(603288.SH)、千禾味业(603027.SH)、东鹏特饮(605499.SH)、品喔食品(300892.SZ)等率先涨停,有人认为是国庆节假日原因,实际上提价传闻是主因。有报道称,海天味业将在9月26日之前向所有经销商口头传达提价信息,预计9月底全面公布提价方式,初步判断本次提价幅度5%,提价范围涵盖酱油、酱料及蚝油。提价三大原因:销售压力和经销商库存压力、原材料上涨的压力及销售环节利润低。而白酒类的贵州茅台(600519.SH)也突然发力,酒类个股在前几天已经有一些异动,这次食品饮料的启动对其是助因。

沉寂已久的医美概念也开始活跃,奥园美谷(000615.SZ)涨停,国际医学(000516.SZ)、华熙生物(688363.SH)、开能健康(300272.SZ)等个股涨超7%。

整体看,大消费的崛起是资金在寻找新的出路,只要没有新热点,资金就会不断尝试开拓新题材,这类品种如果没有先手高位追入也很被动。

昨晚,五矿稀土发布公告称,公司接到实控人中国五矿集团通知,中国铝业集团、中国五矿集团、赣州市人民政府等正在筹划相关稀土资产的战略性重组。不过,还需要等证监会批准。如果获得成功, 意味着中铝、南方稀土两张稀土牌照将注入五矿稀土。新集团公司将垄断中国每年七成重稀土和近四成轻稀土开采,这将是全国乃至全球稀土巨无霸,和北方稀土集团形成双寡头,整体有利于行业的有序发展。最受益的五矿稀土(000831.SZ)开出一字,不过封单并不稳。板块其它个股跟风也不强。

从这几天的盘面来看,各大题材都陷入了调整状态,月底又到了机构调仓换股的阶段,谨慎一点是相对靠谱的策略。

【北向资金流向】

北向资金近期偏谨慎,全天净流入27.3亿元,主要集中在免税、医药、风电、锂电池、光伏、食品饮料及酿酒类。重点品种如下图:

【热门板块分析】

9月16日,国家发展改革委发布《完善能源消费强度和总量双控制度方案》。以新能源消纳换能耗指标,利好绿色电力需求;对国家重大项目实行能耗统筹,一定程度上可以缓解新能源上游能耗压力;鼓励地方超额完成能耗强度降低目标;推行用能指标市场化交易,加快建设全国用能权交易市场。利好新能源领域,当前时点重点关注风电板块和新能源运营商。

绿色电力交易试点开启,将有效缓解存量补贴压力,并为增量项目提供额外收入来源。9月7日,首次绿色电力交易在北京启动。未来随着绿色电力的零碳属性的商业附加价值进一步凸显,绿电交易将为存量的补贴到期项目与增量项目提供增量的收入来源。

在加快建设以新能源为主体的新型电力系统的过程中,运营商的作用重大。碳中和背景下新能源电站发展是基本盘,能源局负责人表示要加快发展新能源发电,不断扩大绿色低碳能源供给,要求“十四五”时期风电光伏要成为清洁能源增长的主力。国家能源集团等八大电力央企均提出积极的“十四五”新能源装机规划,装机规模增速较快,总规模达到468GW。

太阳能(000591.SZ):有意向择机进行非公开发行股票事项。

金风科技(002202.SZ):截至6月30日 公司风电场投资与开发业务的权益并网装机容量5619MW。

三峡能源(600905.SH):积极参与绿色电力交易,累计成交电量近2.5亿千瓦时。

晶科科技(601778.SH):近日,公司与云锋投资强强联手,在新能源领域战略合作。近期还与龙源电力在北京签订战略合作协议,合作开发光伏和风电等新能源平价上网项目,同时积极布局EPC等领域的合作,争取在“十四五”期间合作规模不低于3GW。

【机构龙虎榜】

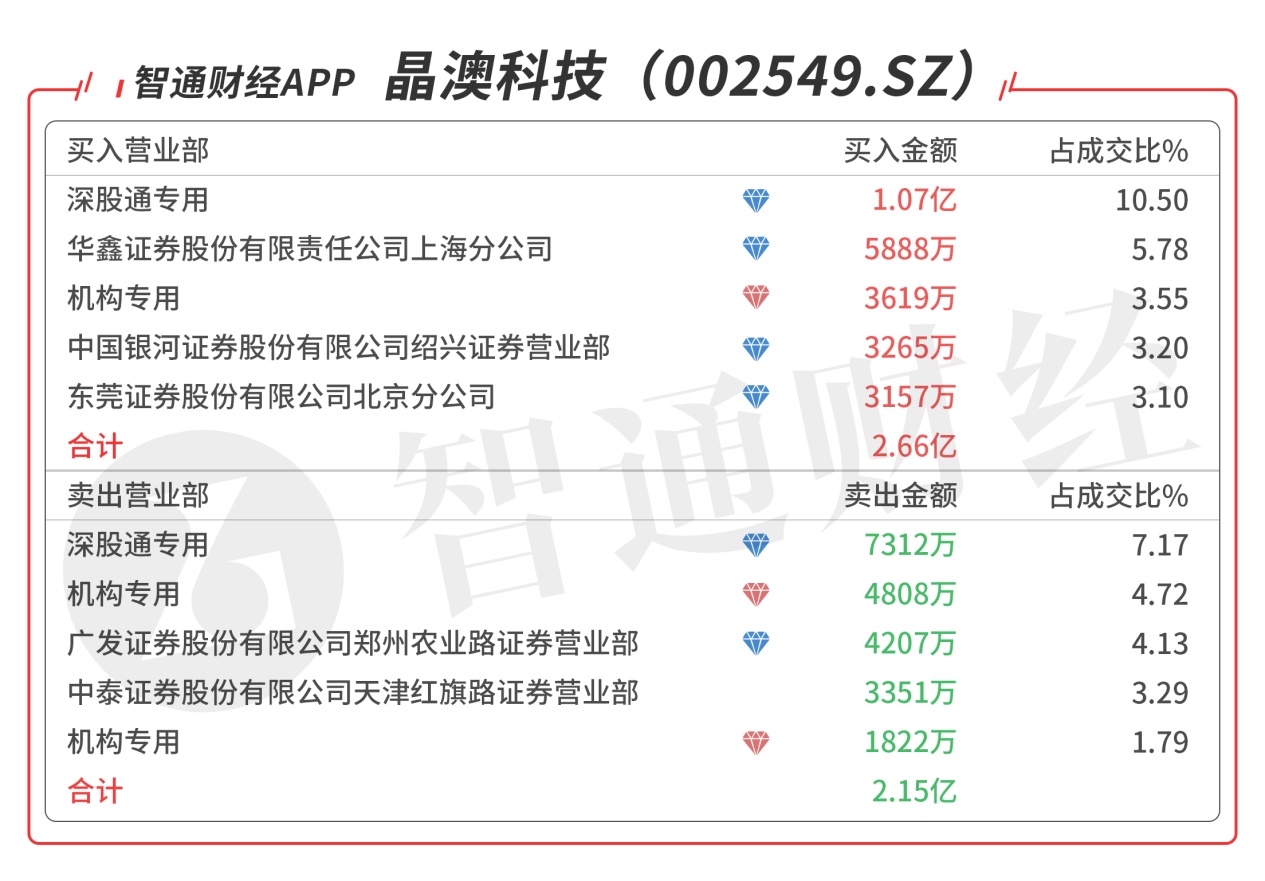

晶澳科技(002549.SZ):多主力现身龙虎榜,深股通与机构都在对倒,买卖均衡,买二是知名游资的席位买入5888万元,买四是知名游资赵老哥的席位买入3265万元,买五是知名游资的席位买入3157万元,当日净买入4931万元,该股今日强势涨停,回补前几日的跳空缺口,主力志存高远,做多欲望强烈。

基本面分析:公司上半年实现营收161.92亿元,同比+48.77%;归母净利润7.13亿元;同比+1.78%;扣非归母净利润5.40亿元,同比-27.95%。

组件出货高增,盈利环比大幅回升:公司上半年实现电池组件出货10.12GW,同比+85%,在国内组件商出货中排名前三,其中海外出货占比达到63%。公司上半年组件销售收入达到151.23亿元,同比+55.25%。从Q2来看,公司出货5.66GW,环比+27%,公司分销比例提升助力利润回升,预计上半年整体单瓦净利约6分,其中Q2预计达到9分。

定增加码硅片产能和HJT研发:公司公告拟非公开发行股票募资不超过50亿元,投资建设曲靖20GW单晶硅棒、硅片项目以及高效太阳能电池研发中试项目。公司此次新建硅片项目有望提升公司硅片产能先进水平,进一步降低硅片环节非硅成本,同时扩张产能。报告期内,公司义乌、宁晋等电池片组件产能顺利投产,随着扬州、越南等产能持续推进,预计到21年底可形成40GW组件产能以及32GW硅片和电池片产能。公司定增投入HJT中试线研发,在N型电池领域持续布局,未来N型电池量产可期。

下半年订单饱满,利润率有望维持稳定:目前公司Q3订单接满,在下游需求带动下,预计组件价格在Q3末仍有上涨空间。从上游原材料来看,预计硅料价格仍维持在较高水平,公司硅料成本压力加大。此外,需求好转的情况下,下半年光伏玻璃、胶膜等辅材价格预计出现小幅上涨。一方面,公司持续提升成本控制水平,在人工和制造费用上有一定下降空间;另一方面,下半年组件销售均价有望提升。整体来看,下半年公司利润率能够维持在较好水平,同时订单饱满情况下,预计公司全年能够完成30GW出货目标,量价齐升,公司全年业绩高增可期。

【机构调研】

拓邦股份(002139.SZ):近期获易方达基金、南方基金、平安基金、嘉实基金等机构密集调研。

基本面分析:公司发布2021年股权激励计划(预案)拟向激励对象授予限制性股票总数不超过3400万股,约占公司股本总额123,825万股(含回购股份)的2.75%,其中定向发行的股份占公司股本总额比例不超过1.55%,授予价格7.23 元/股。公司回购专用证券账户中的14,838,920股将作为实施本计划中部分股票来源,其余部分向激励对象定向发行。全球已经进入智能化时代,控制器的应用场景会越来越多,国内控制器厂商集中度逐步提升,此时公司推出股权激励将为进入全球控制器核心厂商保驾护航。

头部客户数量及份额增加,三电一网协同发展,产能储备充足。上半年,公司头部客户数量及份额稳步增加,新晋多家头部客户。创新产品及高附加值产品收入占比增加,如变频空调、智能家居类、园林工具类产品平台呈现高增长态势。公司形成“三电一网”的综合技术体系,具备“智能控制器+高效电机+锂电池”的整体解决方案能力。公司完成定增,募集资金10.37 亿元,7.37亿元投入惠州第二工业园项目,将扩充1.3GWh包括储能电池、轻型动力电池等在内的锂电池产能,以及860万台空心杯电机和直流无刷电机等的高效电机产能。宁波运营基地主厂房已经封顶,预计下半年能够投产使用。杭州产能稳定,2020年实现销售收入1.6亿。越南平阳孙公司产能快速提升并已完成部分客户的转产工作,全年实现3亿以上销售收入,二期已实现主体完工,有望2021年末完工并逐步释放产能;印度运营中心试生产顺利且已有部分大客户审厂通过,产能在快速爬坡中。珠三角惠州工厂一期顺利规模投产,同时增加了部分外租厂房满足快速增长的需求,供应链成本优化,集采的比例达到 50%以上。通过收购研控自动化部分少数股权,加强工业控制方向业务拓展。收购宁辉锂电,锂电应用以“储能+轻型动力”为主要发展方向,公司可提供电芯、BMS、PACK全产业链服务。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。