摘要

上调债务上限对美国政府而言是家常便饭,但恐出现暂时的技术性违约。美国债务上限机制始于1917年,是指美国国会一次性批准的一定时期内美国国债最大发行额,我们可以理解为美国财政部手中的“信用卡额度”。美国财政部在不超过上限的情况下,可自行掌握发债节奏;触及上限后则需要上调。1939年至今美国债务上限已上调107次。当然,触发债务上限后若未能及时上调,美国财政部就可能因现金余额不足以偿债付息而导致技术性违约,该时点被称为“X日”。

本次美国债务上限的 “X日”(技术性违约)或最早于10月到来。8月1日后美国政府债务上限将被锁定在28.4万亿美元以内,债务上限触发后财政部可以采取5种“非常措施”作为临时缓冲,预计8月1日-10月1日之间这些措施可为财政部释放近4000亿美元的债务负担。此外,目前TGA账户正以平均每周560亿美元下降且斜率并未收敛,美国财政现金正被快速消耗,“X日”或最早于10月到来。

两党仍有分歧,但通过立法程序暂停债务上限或仍为大概率事件。目前两党关于债务上限的谈判处于停滞状态:共和党人不支持对暂停债务上限单独立法,认为民主党应该将其加入3.5万亿预算和解流程中通过,民主党人则希望采取单独立法或者与其他法案绑定的方式在国会通过。由于预算和解程序机制的存在民主党占优,预计共和党最终有望妥协并且合作通过一个包含暂停美国债务上限的法案,不与3.5万亿支出法案绑定。

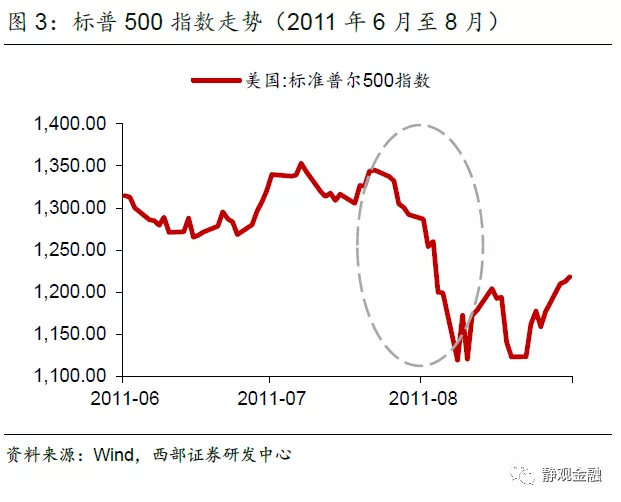

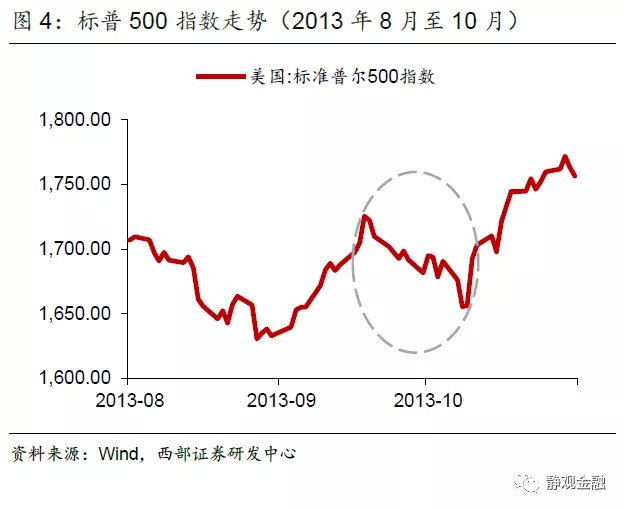

金融危机后两次上调债务上限事件受关注。触发债务上限事件本身对市场影响有限但若同期叠加其他宏观因素,市场波动或加剧。2011年8月触及债务上限后标普下调了美国长期资信评级;2013年10月触及债务上限后美国政府停摆16天。当时政府应对方案包括采取非常措施和动用现金账户(TGA)余额等临时性措施,但最终都提高了债务上限。此外,2011年美国触及并上调债务上限期间市场出现了明显的避险情绪,而2013年则未现出现避险。考虑到2011年处于欧债危机高潮阶段且标普下调美国长期资信评级,触发并上调债务上限本身对市场影响有限,但若同期叠加了其他宏观因素,则有可能加剧资产价格的波动。

本次触发债务上限的或有影响:叠加多重宏观事件之下,美国触发债务上限或成为市场波动的催化剂。对于今年10月而言,由于Taper、疫情好转(疫情影响实际利率)与加税或将接踵而至,因此美国触发并上调债务上限的影响就可能被市场放大。但若两党上调债务上限的过程没有那么顺利,则该事件可能会成为市场波动的催化剂,导致市场风险偏好收缩,并对相关资产带来连带影响。

正文

一、上调债务上限对美国政府而言是家常便饭

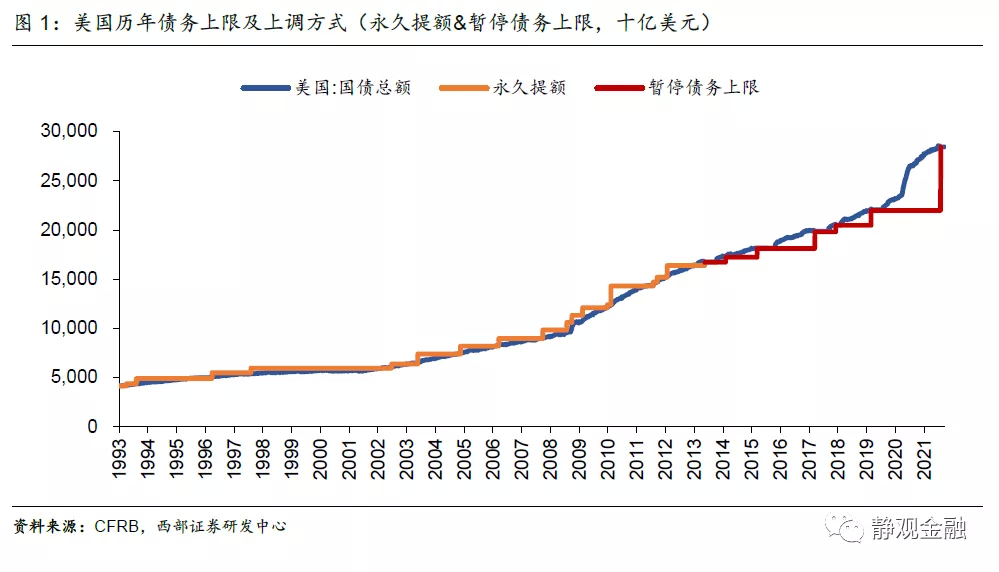

美国债务上限机制始于1917年,是指美国国会一次性批准的一定时期内美国国债最大发行额,我们可以理解为美国财政部手中的“信用卡额度”。美国财政部在不超过上限的情况下,可自行掌握发债节奏;触及上限后则需要上调。1939年美国国会第一次制定了覆盖几乎全部政府债务的450亿美元的债务上限,比当时总债务高出约10%。由于政府债务规模在不断增加,自1939年至今,美国债务上限已上调107次。对于美国政府而言,上调债务上限实属家常便饭。

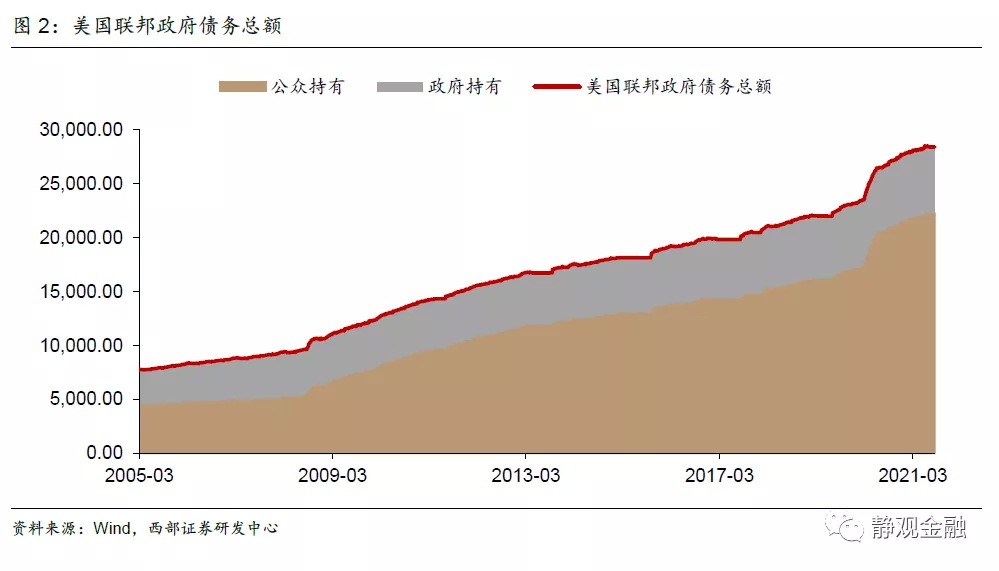

2013年以前美国政府设置债务上限均为“永久提额”,即事先设定具体数目。2013年2月奥巴马签署《No Budget,No Pay》法案,为美国历史上首次“暂停债务上限”,此后美国政府5次提高债务上限均采用这种方式。也就是说,美国政府不再直接设定债务上限,而是设置暂停期允许财政部发债不受债务上限限制,但发行量被限定在“偿还现存义务”内,暂停期过后债务上限重置为“原有债务上限+暂停期内新增债务”。上一次美国上调债务上限追溯到2019年8月,特朗普政府通过的《2019年两党预算法案》暂停债务上限2年,到期日为2021年7月31日。由于新冠疫情暴发后美国政府大幅举债,截至今年7月底美国联邦债务总额为28.4万亿美元,这就意味着8月1日后美国政府债务不得超过这一数字,且“X日”(技术性违约,即财政部现金余额不足以偿债付息)有可能在Q4某个时点到来。

二、金融危机后两次上调债务上限事件受关注:2011年8月&2013年10月

追溯历史,金融危机后美国政府有两次上调债务上限事件比较引发关注,一次是在2011年8月,该事件令标普下调了美国长期资信评级;另一次是2013年10月,美国政府因此停摆16天。我们仅针对这两次的应对方案及影响进行分析。

(一)触发债务上限的应对方案有哪些?

一是采取非常措施。以2011年的情况为例。美国债务总规模在当年5月16日就已达到上限,但美国财政部采取了四项临时扩展偿还债务的措施,包括:暂停发行州和地方政府债券;暂停发行行政人员退休和残疾基金的债券;暂停政府债券投资基金的再投资;暂停外汇平准基金的再投资。临时措施将上调债务上限的时间推迟到当年的8月2日。

二是动用财政部现金账户(TGA)余额。当债务上限暂停期结束时,财政部通常会动用TGA账户余额暂时应对各项财政开支,并为政府解决债务问题提供缓冲期。

三是两党协商永久提额/暂停债务上限。受到财政收支始终难以平衡的约束,上述临时应对方案终究无法解决美国的债务问题,提高债务上限仍是最终选择。在党内利益和国家利益之间,驴象两党最终仍会向国家利益妥协。2011年和2013年触发债务上限后美国政府最终都顺利上调了法定债务上限。

(二)触发债务上限的影响:若叠加其他宏观事件则或加剧市场波动

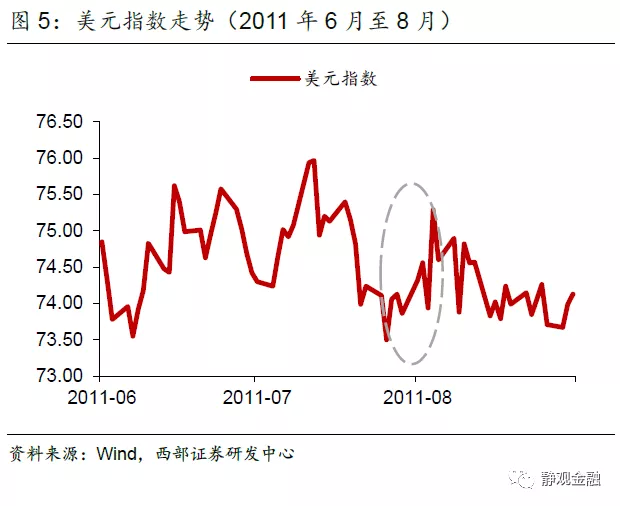

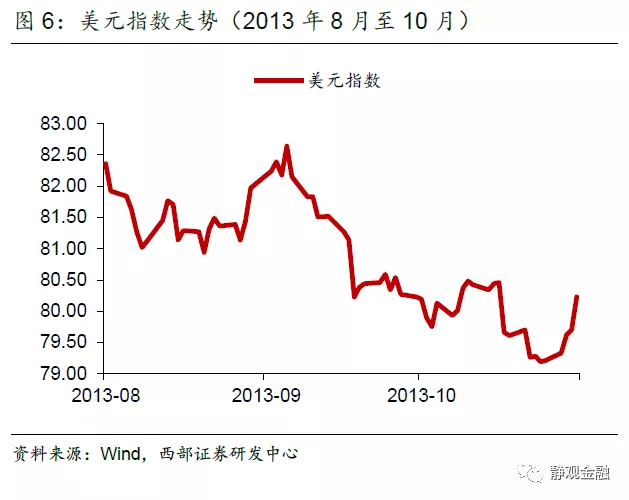

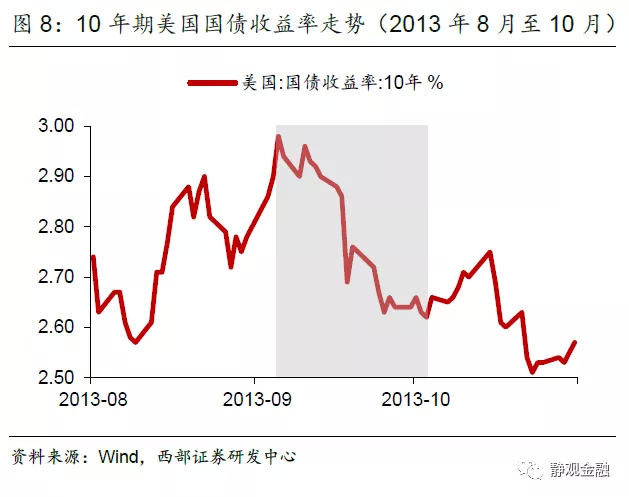

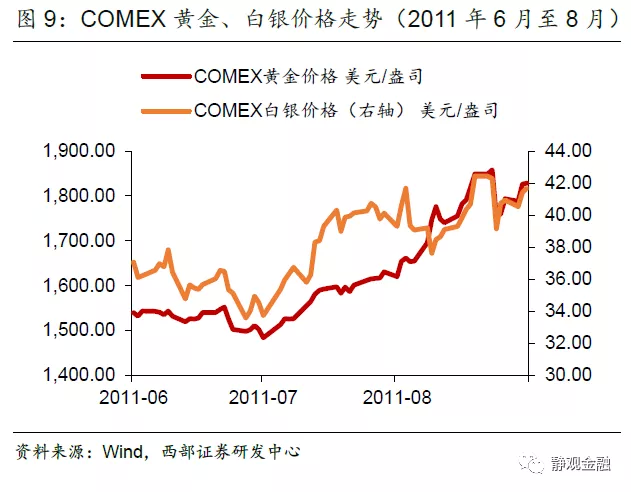

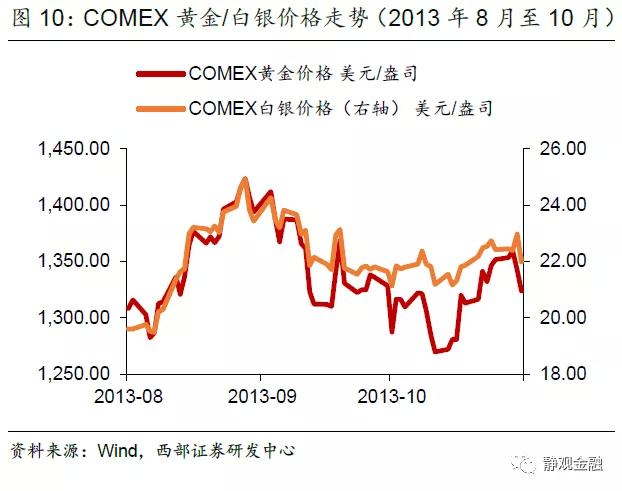

我们以标普500指数、美元指数、10年期美国国债收益率及贵金属价格作为观察对象,对比2011年6月至8月以及2013年8月至10月两个阶段各类资产对美国触发并上调债务上限的反应。由各类资产表现评估,市场在2011年美国触及并上调债务上限期间出现了明显的避险情绪,而2013年则未现出现避险。

但是2011年美国出现债务上限问题的同期,也处于欧债危机的高潮阶段。此外,与2013年不同的是,2011年美国上调债务上限后,标普下调了美国长期主权信用评级。也就是说,触发并上调债务上限本身对市场影响有限,但若同期叠加了其他宏观因素,则有可能增加资产价格的波动。

对于今年10月而言,由于Taper、疫情好转(疫情影响实际利率)与加税可能会接替对市场产生影响,因此有无上调债务上限因素海外都会出现较大波动。

三、本次债务上限问题前景如何?

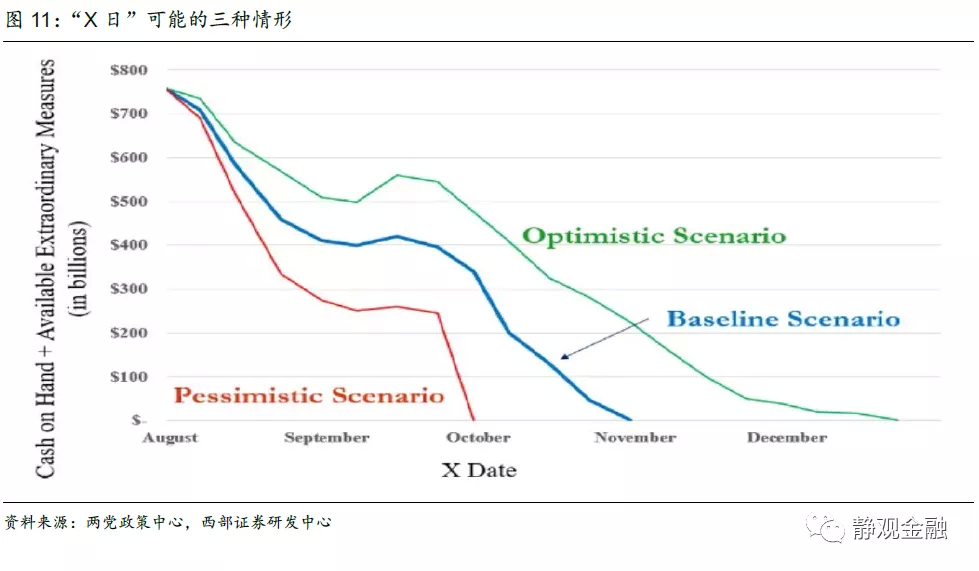

(一)“X日”或最早于10月到来

如前文所述,8月1日后美国政府债务上限将被锁定在28.4万亿美元以内。根据美国国会预算办公室估计,如果债务上限无法上调,财政部有可能在10-11月耗尽TGA现金余额,届时可能出现债务违约[1]。9月8日美国财政部长耶伦在《致民共两党领袖的信》中表示若国会不尽快通过立法提高债务上限,美国很可能在今年10月面临政府债务违约风险。此外,根据两党政策中心(BPC,Bipartisan Policy Center)的估计,基准情形下“X日”将在11月1日到来。7月31日美国财政部TGA账户余额为5370亿美元,而截至9月8日余额已降至2000亿美元,平均每周下降560亿美元且斜率并未收敛。结合多方估计,我们认为“X日”或最早于10月到来。

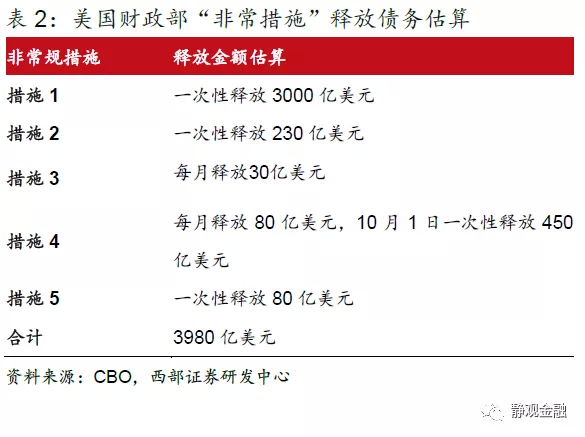

(二)“非常措施”可为财政部提供近4000亿美元的临时债务缓冲

根据美国国会预算办公室的表述,债务上限恢复后财政部可以采取以下5种“非常措施”作为临时缓冲:1)暂停为联邦退休人员设立的G基金的投资;2)暂停外汇平准基金的投资;3)暂停公务员退休和残疾基金 (CSRDF) 及邮政服务退休人员健康福利基金 (PSRHBF)的新债发行;4)提前赎回CSRDF和PSRHBF 持有的证券;5)将不计入债务闪现的联邦融资银行证券兑换为CSRDF持有的国债。根据我们的估计,在8月1日-10月1日之间,这5项措施合计可为财政部释放近4000亿美元的债务负担。

(三)两党仍有分歧,但通过立法程序暂停债务上限或仍为大概率事件

目前两党关于债务上限的谈判处于停滞状态:共和党人不支持对此单独立法,认为民主党应该将其加入3.5万亿预算和解流程中通过;民主党人认为债务问题有共和党人特别是特朗普的责任,要求在有共和党参与的情况下通过有关债务上限的法案,甚至绑定其他法案(与避免政府关门以及飓风救灾的法案结合起来)进行立法。目前就两党表态而言,民主党不会同意将暂停债务上限内容加入3.5万亿支出法案走和解流程立法,大概率是单独立法或者与其他法案绑定的方式,逼迫共和党参与然后通过国会。当然,这就加大了上调债务上限的难度。

根据前文对2011年和2013年两次上调债务上限的演绎,2011年全球三大评级机构标普下调美国长期主权信用评级、2013年美国政府停摆16天,两党利益博弈之下极有可能拖到“last day”。但美国国债违约的后果比较严重,双方均无法承受。由于预算和解程序机制的存在民主党占优,因此共和党最终或妥协并且合作通过一个包含暂停美国债务上限的法案,不与3.5万亿支出法案绑定。

(四)叠加多重宏观事件之下,美国触发债务上限或成为市场波动的催化剂

从2013年美国触发并上调债务上限期间各类资产表现来看,该事件并未对市场产生显著影响。但2011年美国触发并上调债务上限期间叠加了欧债危机及美国长期资信评级遭下调等多重重要宏观事件,因此市场波动加剧。可见,尽管债务上限事件本身不对市场构成威胁,但在叠加其他重要宏观事件的背景下,债务上限问题就可能变成加剧市场波动的催化剂。

对于今年10月而言,由于Taper、疫情好转(疫情影响实际利率)与加税可能会接踵而至并对美股形成冲击(详见9月12日报告《美股头上的三座大山:Taper、加税、反垄断》),因此有无上调债务上限因素海外都会出现较大波动。但若两党上调债务上限的过程没有那么顺利,则市场风险偏好可能在短期内受到明显约束,并对相关资产带来连带影响。

本文选编自“静观金融”,作者:张静静;智通财经编辑:韩永昌。