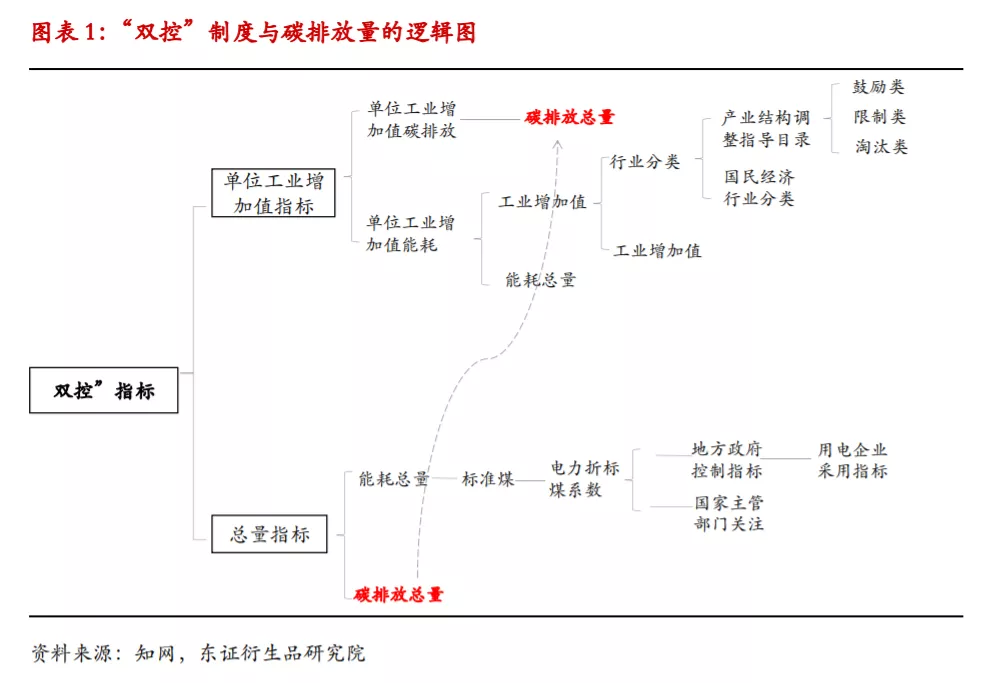

★ 何为“双控”:碳达峰进程的载体之一

“双控”是指能源消费总量和强度的双控制度。双控制度早在“十二五”期间就已经写入发展规划中。为实现2030年前碳达峰、2060年前碳中和计划,“十四五”规划将节能目标分解落实到各地区,确保单位GDP能耗降低13.5%。“十四五”期间,“双控”成为了碳达峰推进进程的重要载体之一。需要区分的是,“双控”政策深度和广度更高,独立于钢铁行业自身的“产量平控”政策。

★ 如何落地?—— 季度预警制度

“十四五”期间,节能目标为单位国内生产总值能耗降低值均为13.5%,对应每年降幅2.7%。年度内,通过季度三级预警方式,开展省级政府能耗双控目标责任考核,对高预警等级地区实施窗口指导,对能耗双控目标进度滞后的地区,督促其控制“两高”项目投产建设节奏。

★ 为何今年的考核如此严峻?

该政策自2011年就开始实施,为何今年对钢铁以及其他高能耗产业的冲击影响更大?主要可能有三个原因:1)疫情导致去年能耗低基数。2)GDP增速放缓,导致能耗强度下降对经济结构量要求更高。以往的3%能耗降幅多来自GDP高增长,而2020年以来的能耗降幅则越来越需要经济质量的提升。3)季度末集中考核。“季末冲量”,导致3%的年度能耗减量放大为月度30%-50%的影响量。

★ “双控”政策对黑色产业的影响

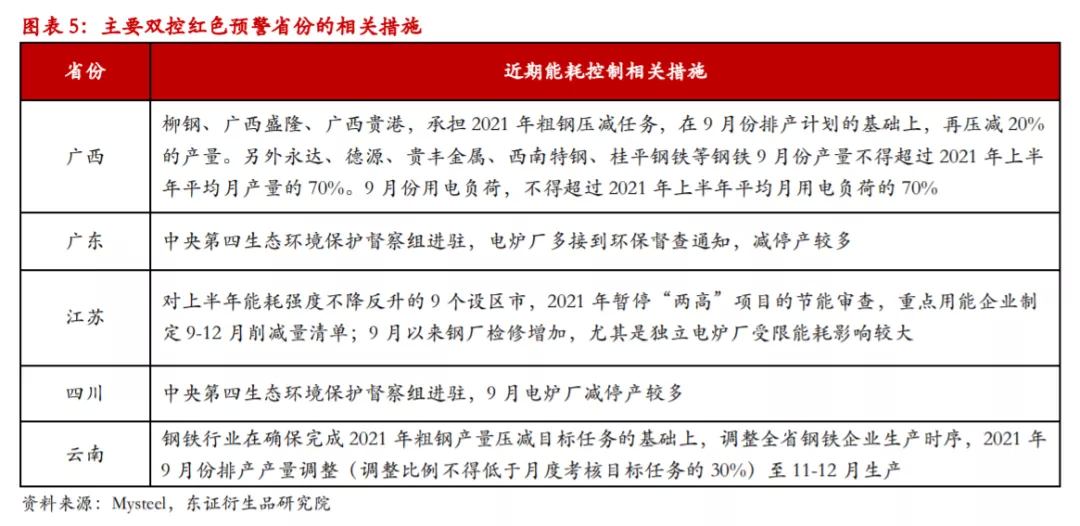

首先,“双控”政策本身独立于粗钢产量平控,但二者结果重叠。9月份“集中冲量”以来,广西、江苏、云南9月单月粗钢产量受双控影响共下降11万吨日产左右,且品种集中建材。双控短期影响预计在9月底结束,11-12月份再度加码,整体钢材维持供需双缩。

★风险提示:

国内需求变化,海外需求变化,钢铁控产量政策变化。

全文

1 何为双控?——碳达峰进程的载体之一

“双控”是指能源消费总量和强度的双控制度。该概念在“十一五”纲要期间首次提出,并于“十二五”期间首次正式写入发展规划中。“十三五” 规划中,确定“十三五”全国单位 GDP 能耗下降 15%,2020 年全国能源消费总量控制在 50 亿吨标准煤以内的“双控”目标。“十四五”期间,全国单位 GDP 能耗计划下降 13.5%。

“为实现2030年前碳达峰、2060年前碳中和,2021-2025年成为碳达峰的关键期、窗口期。以能源产出率为重要依据,将“十四五”节能目标分解落实到各地区,压紧压实目标任务,确保完成单位国内生产总值能耗降低13.5%的目标。“十四五”期间,“双控”目标成为了碳达峰推进进程的重要载体。需要注意区分的是,“双控”政策深度和广度更高,独立于钢铁行业自身的“产量平控”政策。

从指标上看,能源消费总量指一定地域内,国民经济各行业和居民家庭在一定时期消费的各种能源的总和。基于我国资源结构,我们能源消耗总量中,70%左右约为煤炭。其他能源通过系数折算折合成标准煤用量。

能源消耗强度是指单位GDP能耗。公式为:万元生产总值能耗=能源消费量(吨标准煤)/地区生产总值(万元)

2 如何落地?——季度预警制度

总量规模上,根据将“十四五”节能目标,分解落实到各地区。假设各省份自治区十四五期间,单位国内生产总值能耗降低值均为13.5%,对应每年降幅2.7%。

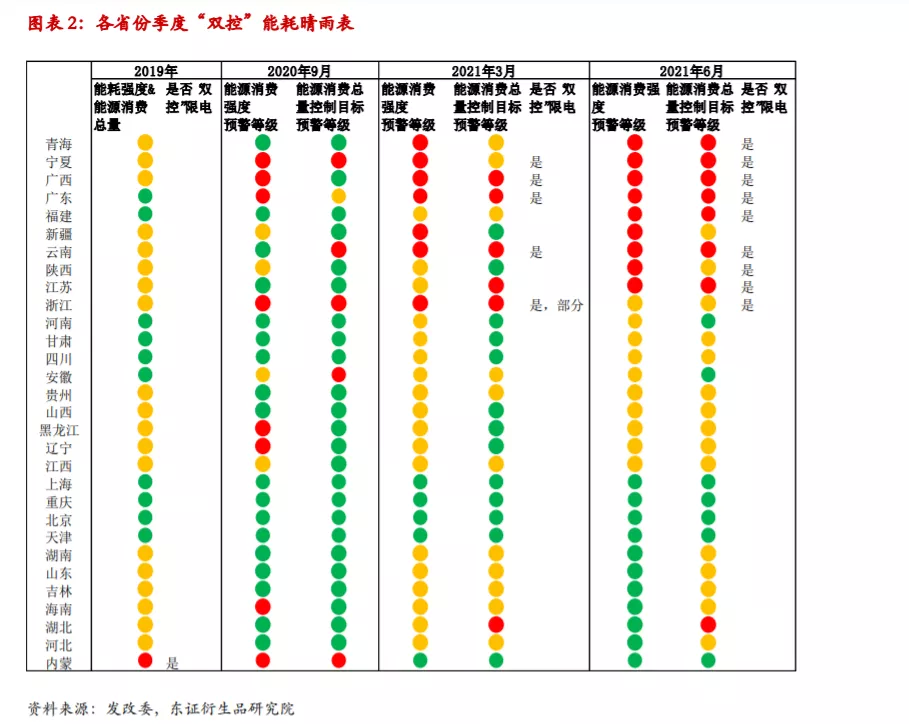

年度内,严格开展省级政府能耗双控目标责任考核,对高预警等级地区实施窗口指导,对能耗双控目标进度滞后的地区,督促其控制“两高”项目投产建设节奏。现有年内考核以季度为单位,施行三级预警:

未完成双控进度目标,且实际值与目标值差距大于目标值10%的地区为一级预警,用“红灯”表示,其能耗控制形势十分严峻;未完成双控进度目标,差距在10%以内的地区亮“黄灯”,其能耗控制形势比较严峻;完成双控进度目标的地区亮“绿灯”,表示进展总体顺利。

3 为何今年的考核如此严峻?

2020年以来,随着我国“碳达峰”、“碳中和”行动计划落地,“双控”被赋予了更多的政策意义。但该政策自2011年就开始实施,为何今年对钢铁以及其他高能耗产业的冲击影响更大?我们认为,主要有三个原因:

1)疫情导致去年能耗低基数

“能耗双控”的考核基准使用同比,即2021年采用2020年的基准数据。从上述的“能耗”双控晴雨表可以看到,2020年之前,双红预警的省份主要集中在宁夏、内蒙等能耗项目投放大户;但2021年以来,出现双红预警的省份明显增多。其中一个可能的原因在于2020年导致去年上半年数据低基数,同比疫情期间能耗下降实现难度较大。

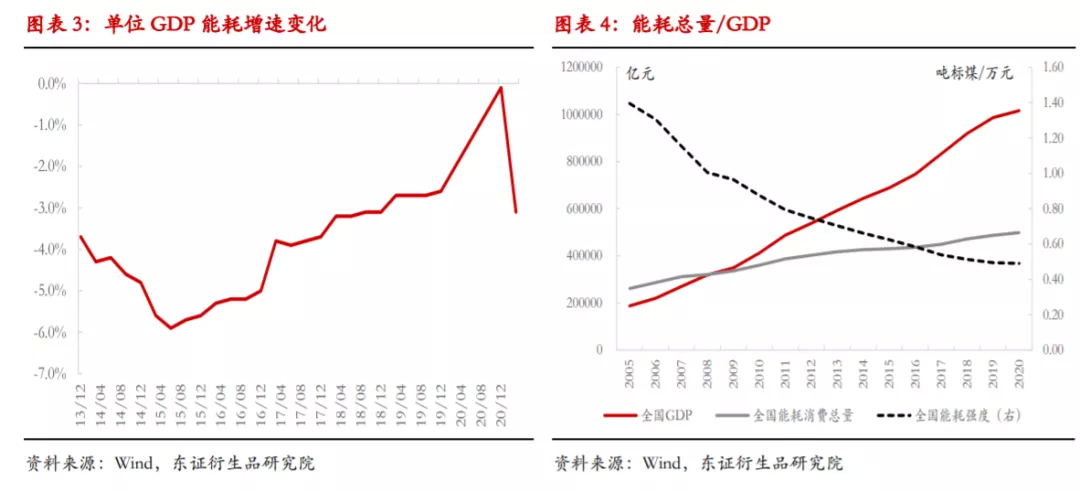

2)GDP增速放缓,导致能耗强度下降对经济结构量要求更高

从年度目标值来看,根据“十四五”规划,全国每年能耗强度大约降低2.7%。对比2013年以来的实际值来看,该目标值似乎并不高。根据统计局,2013年-2020年,全国单位GDP能耗累计增速每年下降2.7%-5.6%,2.7%的目标值似乎并不难达到。

从结果上看,单位能耗等于能耗/GDP,以往的能耗强度下降更多源自GDP的高增长(规模经济)。但随着2019年开始,国内GDP增速下降至两位数以内,单位能耗下降更多需要产业能耗本身的下降。即,以往的3%能耗降幅更多来自GDP高增长的红利,而2020年以来的能耗降幅则越来越需要经济结构质量的内在提升。

3)季度末集中考核

另一个造成短期冲击的影响放大的原因在于季末考核制度。考核流程上,发改委分别在一季度末、二季度末、三季度末和年末发放各省份的季度能耗“成绩单”。为实现三季度能耗双控目标,江苏、广西、云南等地区均在9月份集中降低电力负荷。“季末冲量”的动作,导致3%的年度能耗减量放大为月度30%-50%的影响量。

4 “双控”对钢铁产业影响分析

今年以来,供应端的平控目标(粗钢产量同比下降)对钢铁供需预期以及钢价都产生了很大的影响。能耗双控与产量平控虽然都会对钢铁供应产生压制,但两者是分属于两个条线的目标,并不能完全将双控套入产量平控的目标。不过以我们的理解,两者也存在着一定的关系,即能耗双控带来的钢铁产量压减也可以计入产量平控目标的一部分。

从供应的实际影响看,能耗双控的影响更多体现在红色预警涉及的省份,即江苏、广西、广东、福建、云南的限电以及对钢厂生产的主动控制上。从时间节点上看,压力最大的时点也是在季末的考核期间。因此我们预计9月和12月各省的双控考核压力会比较大。目前,已经有广西、江苏、云南有了相对明确的9月双控措施,广东、四川有中央环保督察组的进驻,也开始出现主动的电炉减产。

从影响规模上来看,结合Mysteel调研以及钢厂的检修计划,我们认为由于能耗双控的要求,对应各省的成材日产额外的减量大约为:江苏2.8-3万吨/天、广东2万吨/天、四川1.4万吨/天。广西和云南以粗钢产量整体降幅的要求来推算,大约分别对应2.5-3万吨和2万吨的日产,汇总来看在11万吨日产左右。其中基本上以建材以及部分特钢为主,从节奏上来看,9月建材产量受双控的影响还是比较明显的。

而能耗双控是否会导致粗钢产量平控的整体目标出现额外的增量还需要观察。我们看到上半年双控红色预警的几个省份也同样是下半年平控减产压力比较大的几个省份。以9月份目前的减量来看,多数略超平控的要求。但以目前双控要求的节奏看,9月份是减能耗最明显的阶段,因此还不能预期产量整体降幅会随之扩大。如果三季度能耗考核过关,则四季度压力会有所缓和,产量也会环比回升。若三季度能耗考核依然被预警,则可以预见12月份的限电压力依然很大。

5风险提示

国内需求变化,海外需求变化,钢铁控产量政策变化。

本文来源于“东证衍生品研究院”;智通财经编辑:文文。