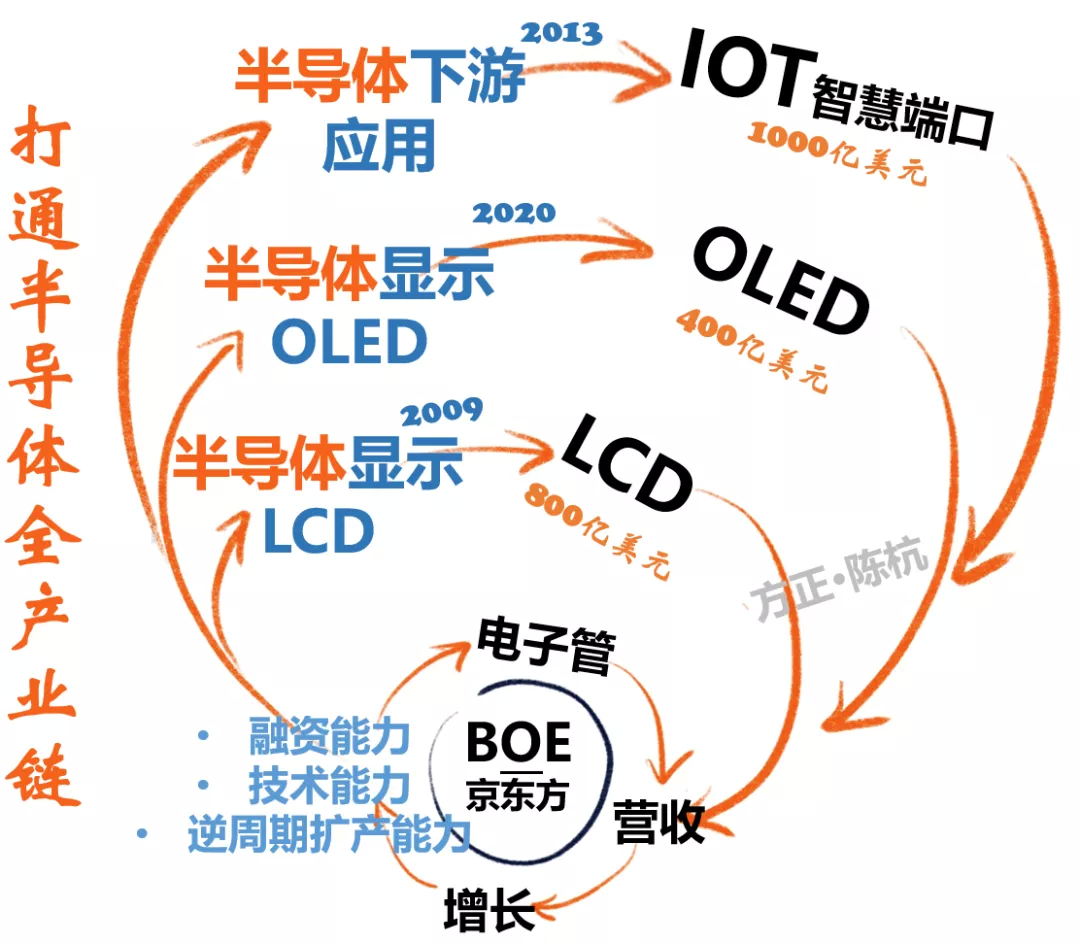

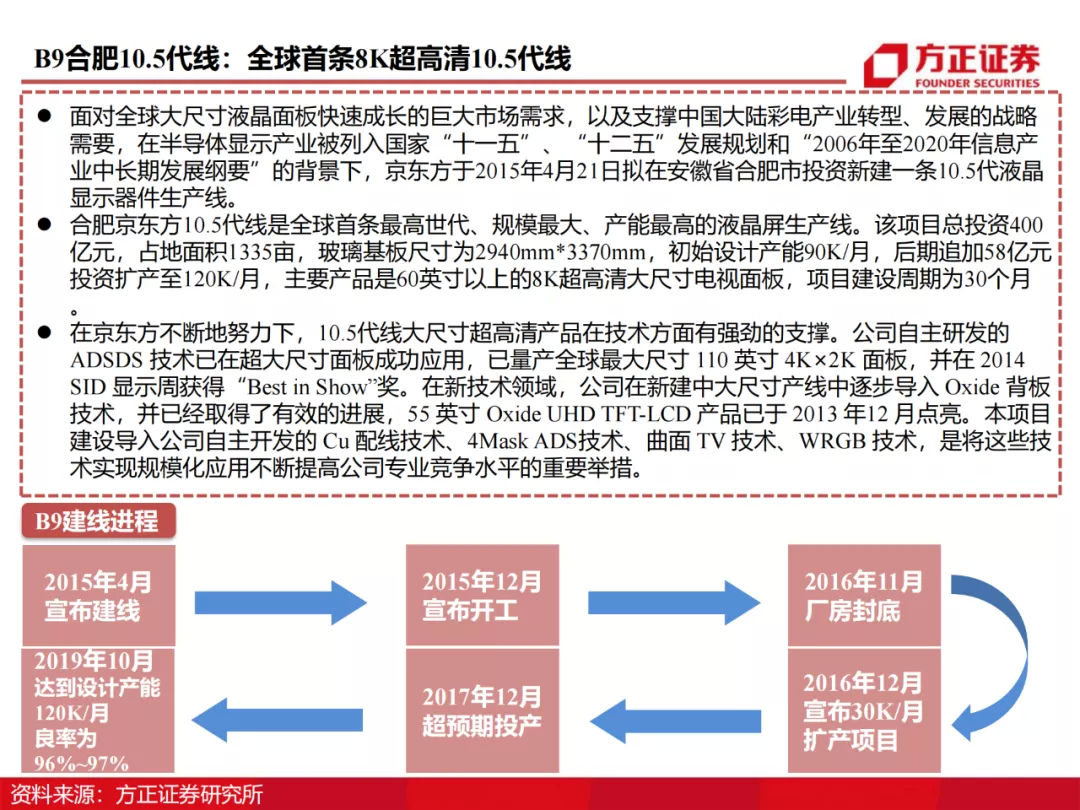

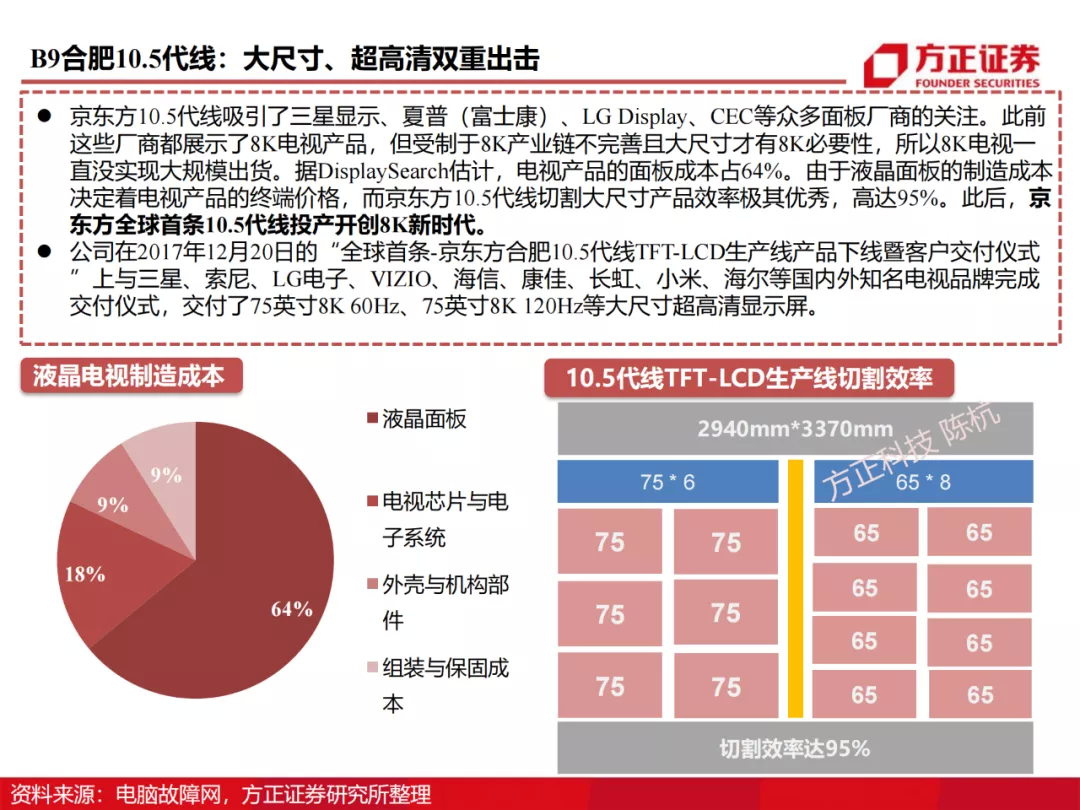

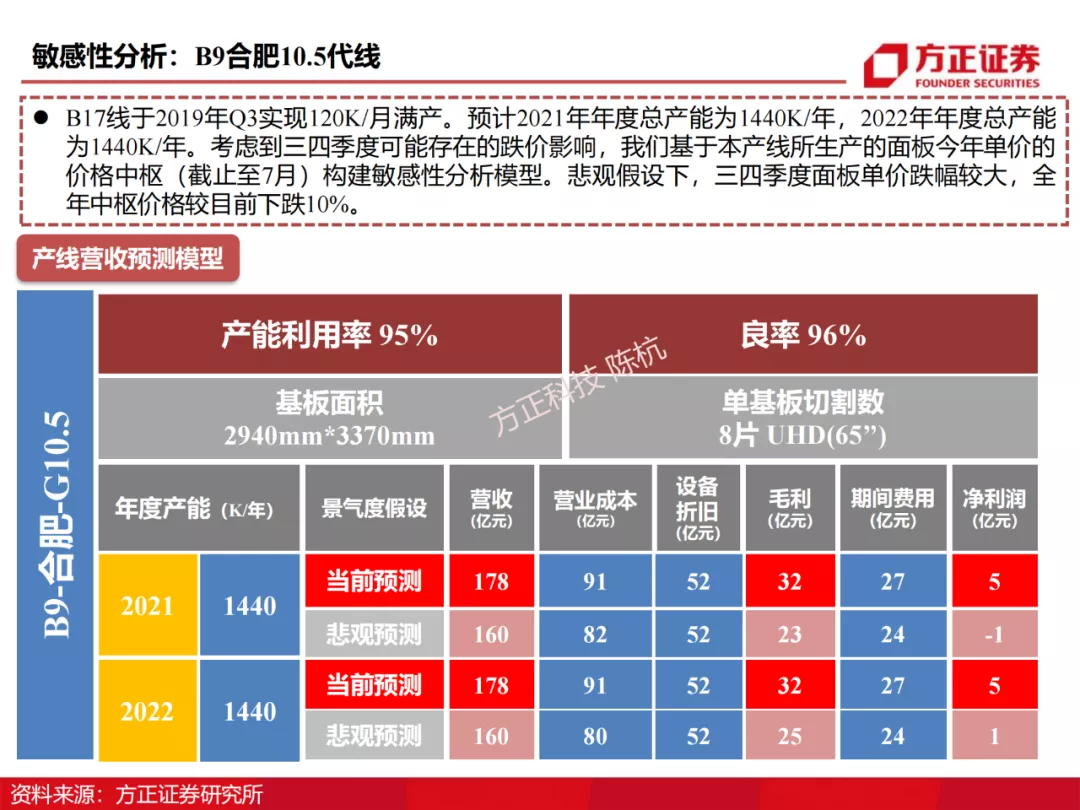

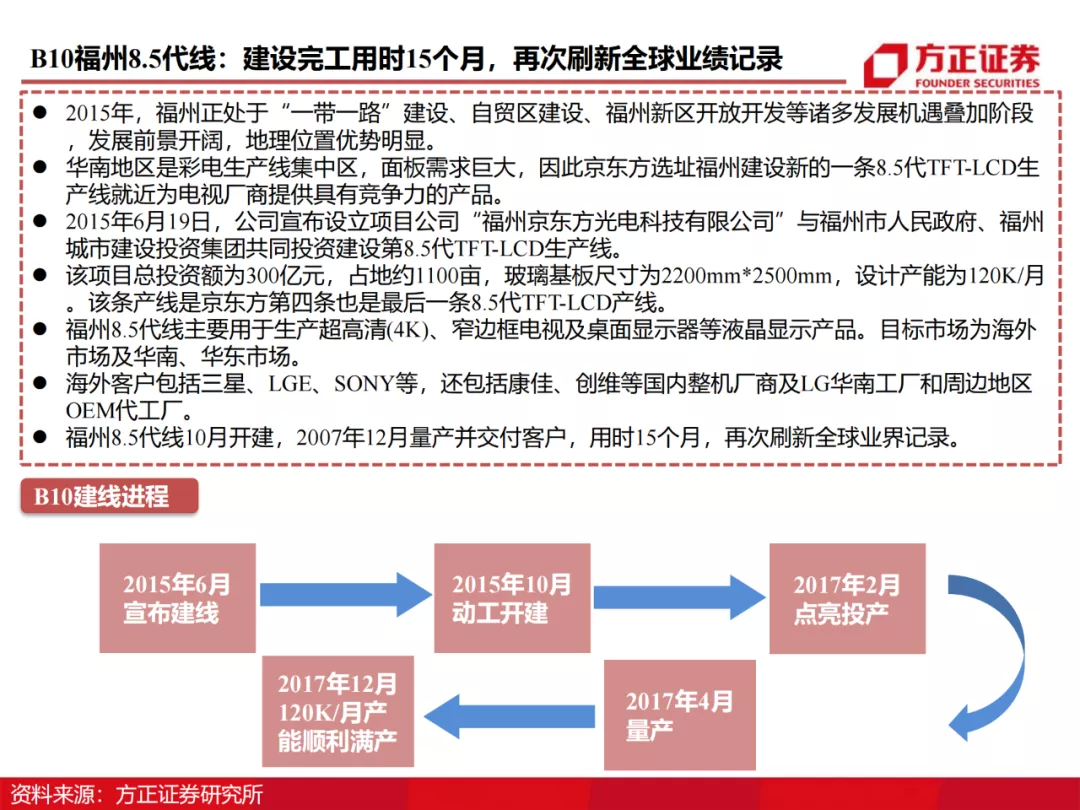

京东方(000725.SZ)作为两市营收最大的半导体企业,其看似“庞杂”的业务线,其实蕴藏着基于半导体行业发展基本规律的同心圆扩张,其核心是半导体。

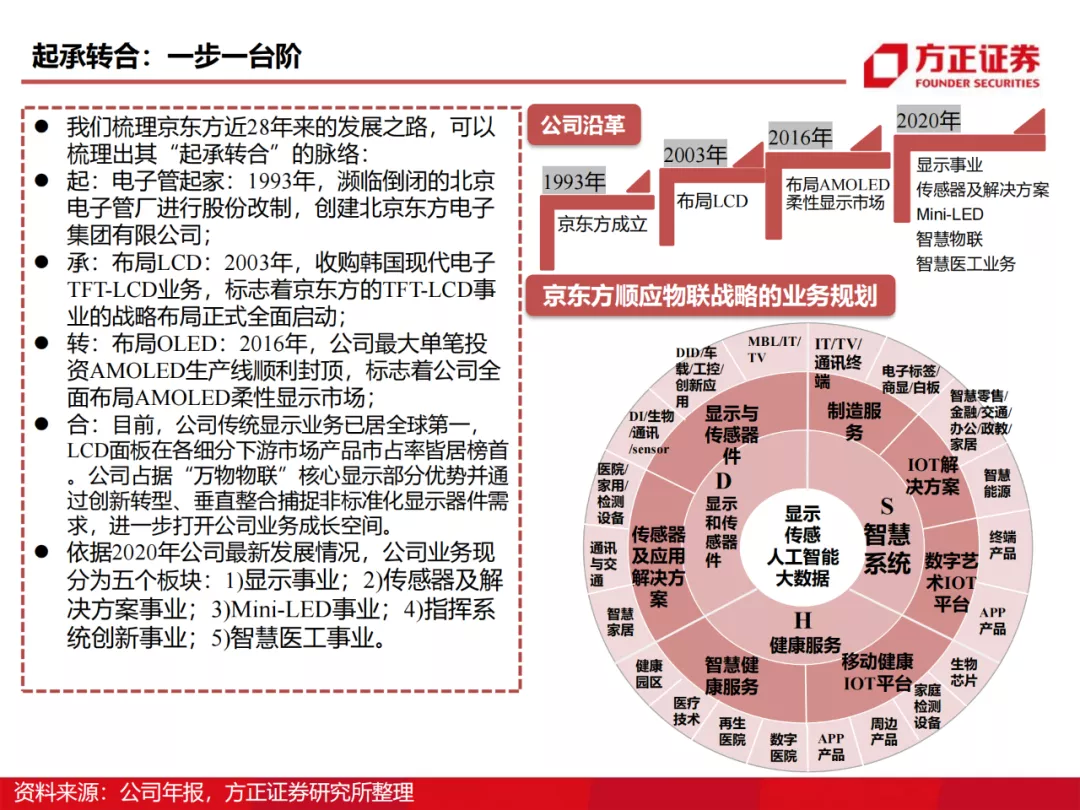

我们梳理京东方近28年来的发展之路,可以梳理出其“起承转合”的脉络:

1、起·电子管起家:1993年,濒临倒闭的北京电子管厂进行股份改制,创建北京东方电子集团有限公司;

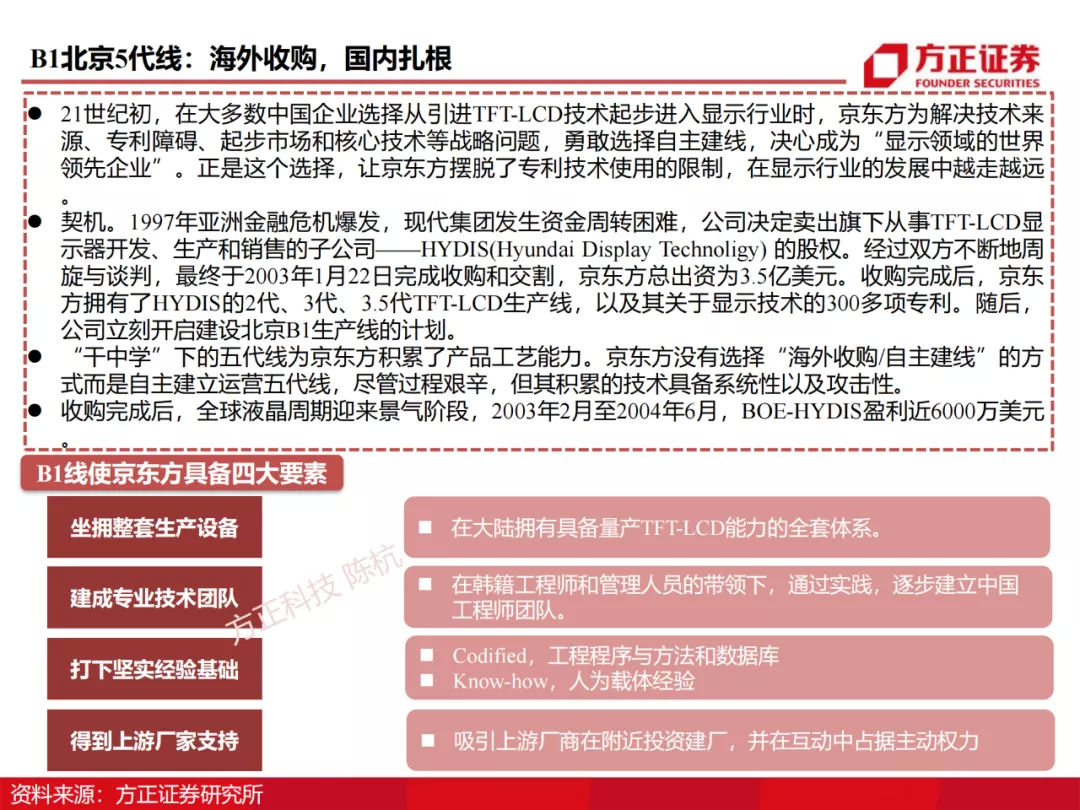

2、承·布局LCD:2003年,收购韩国现代电子TFT-LCD业务,标志着京东方的TFT-LCD事业的战略布局正式全面启动;

3、转·布局OLED:2016年,公司最大单笔投资AMOLED生产线顺利封顶,标志着公司全面布局AMOLED柔性显示市场;

4、合·布局IoT:以半导体显示技术为核心,以产业发展的基本能力为圆心,向外扩张到H和S事业部。

自此,京东方基于半导体全领域的版图已经形成:

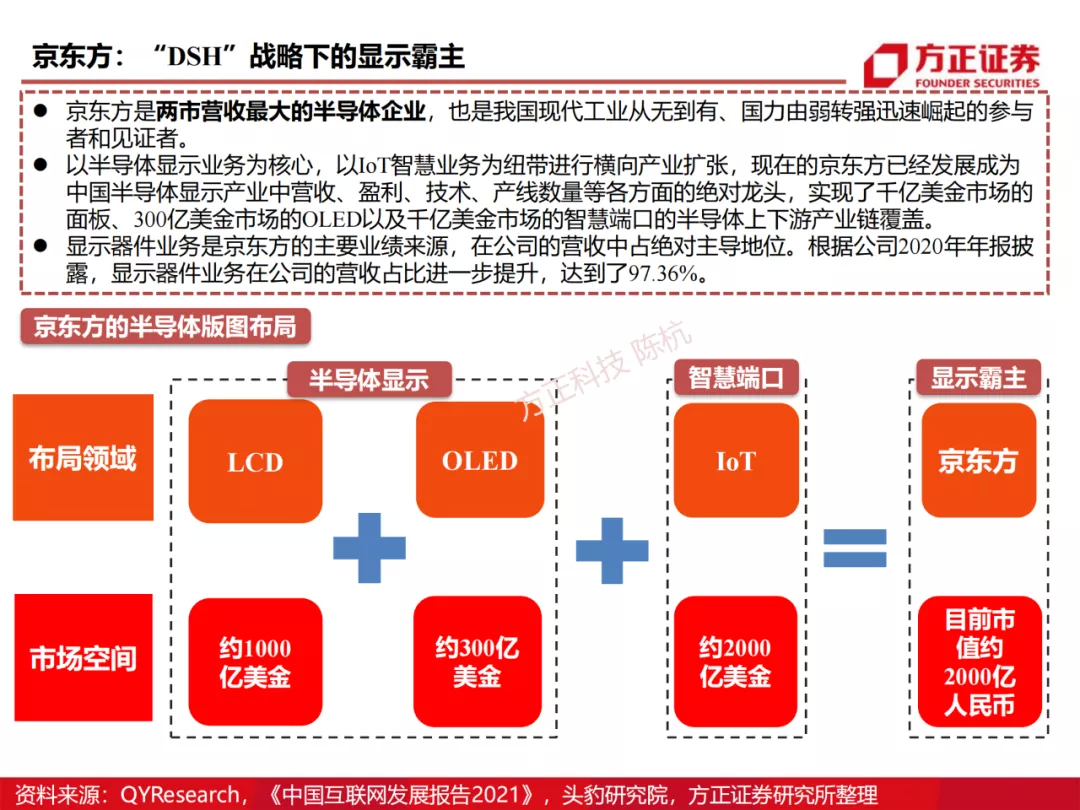

京东方=半导体显示(LCD)+半导体显示(OLED)+半导体显示的智慧端口。

京东方是两市营收最大的半导体企业,也是我国现代工业从无到有、国力由弱转强迅速崛起的参与者和见证者。以半导体显示业务为核心,以IoT智慧业务为纽带进行横向产业扩张,现在的京东方已经发展成为中国半导体显示产业中营收、盈利、技术、产线数量等各方面的绝对龙头,实现了千亿美金市场的面板、300亿美金市场的OLED以及千亿美金市场的智慧端口的半导体上下游产业链覆盖。

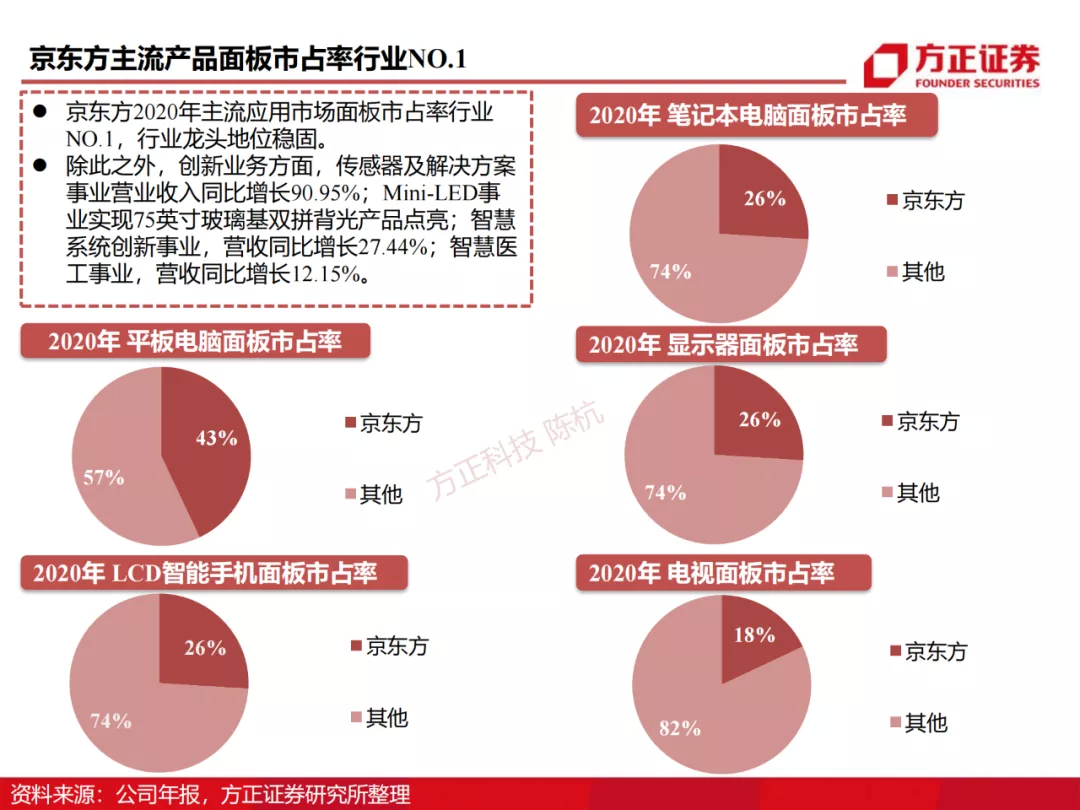

京东方2020年主流应用市场面板市占率行业NO.1,行业龙头地位稳固。显示器件业务是京东方的主要业绩来源,在公司的营收中占绝对主导地位。根据公司2020年年报披露,显示器件业务在公司的营收占比进一步提升,达到了97.36%。

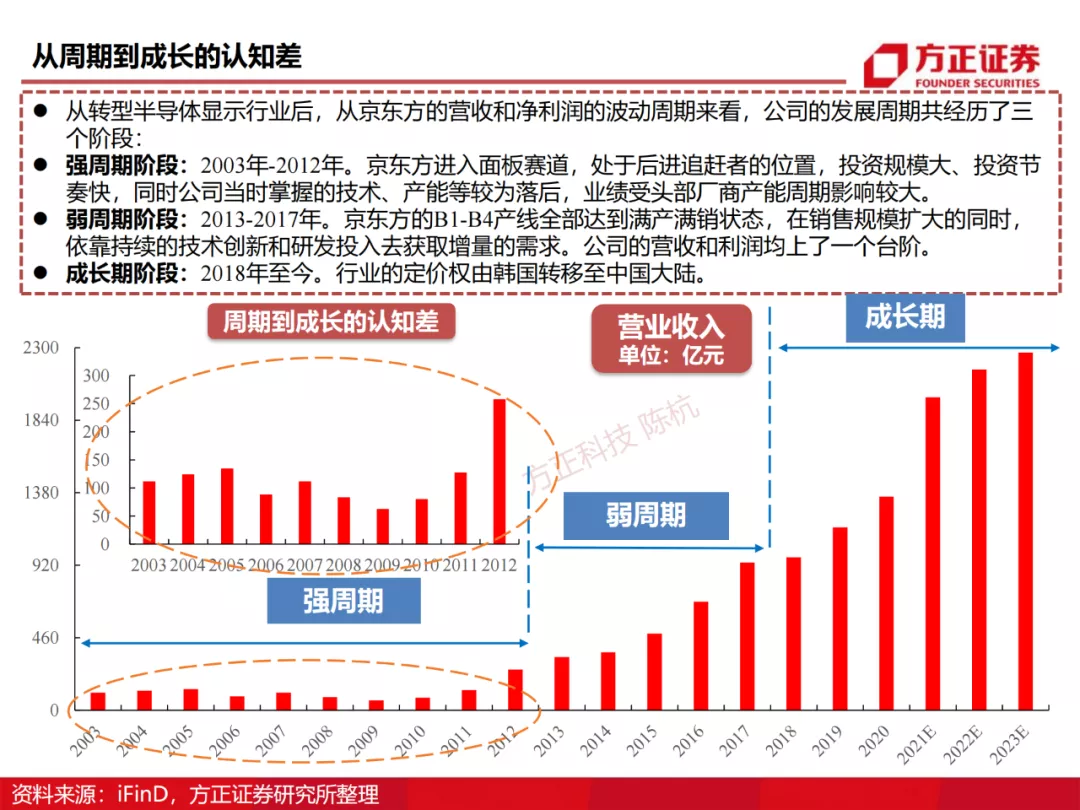

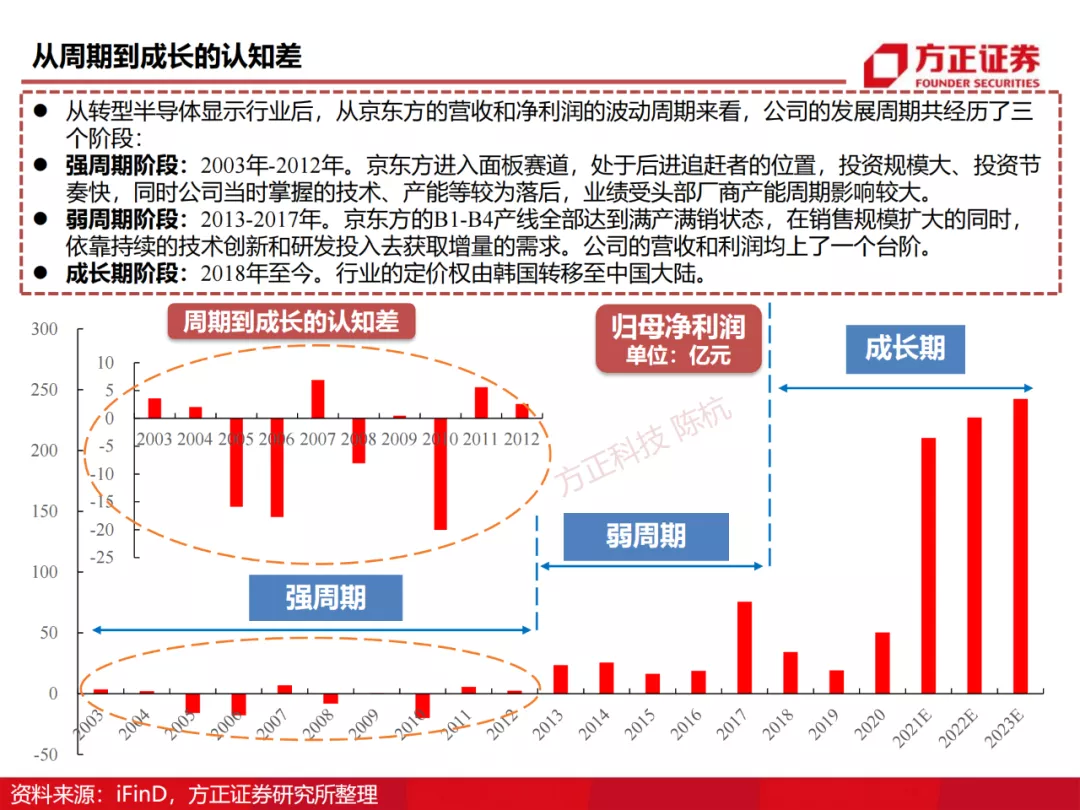

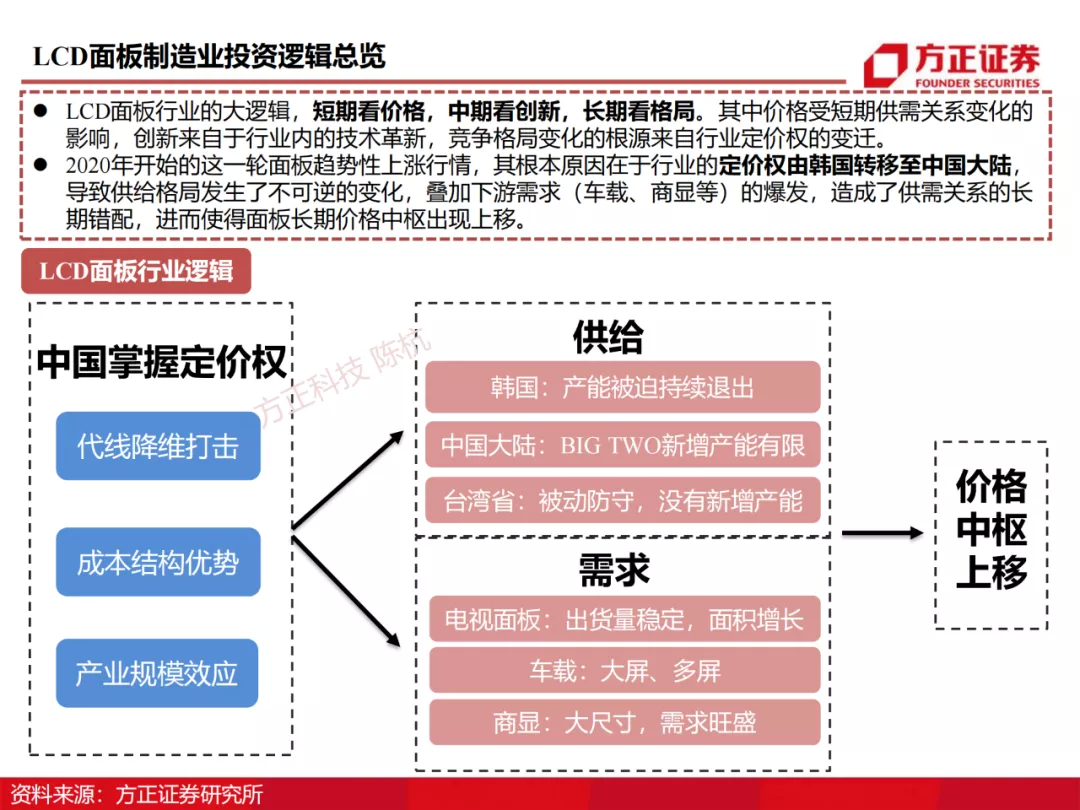

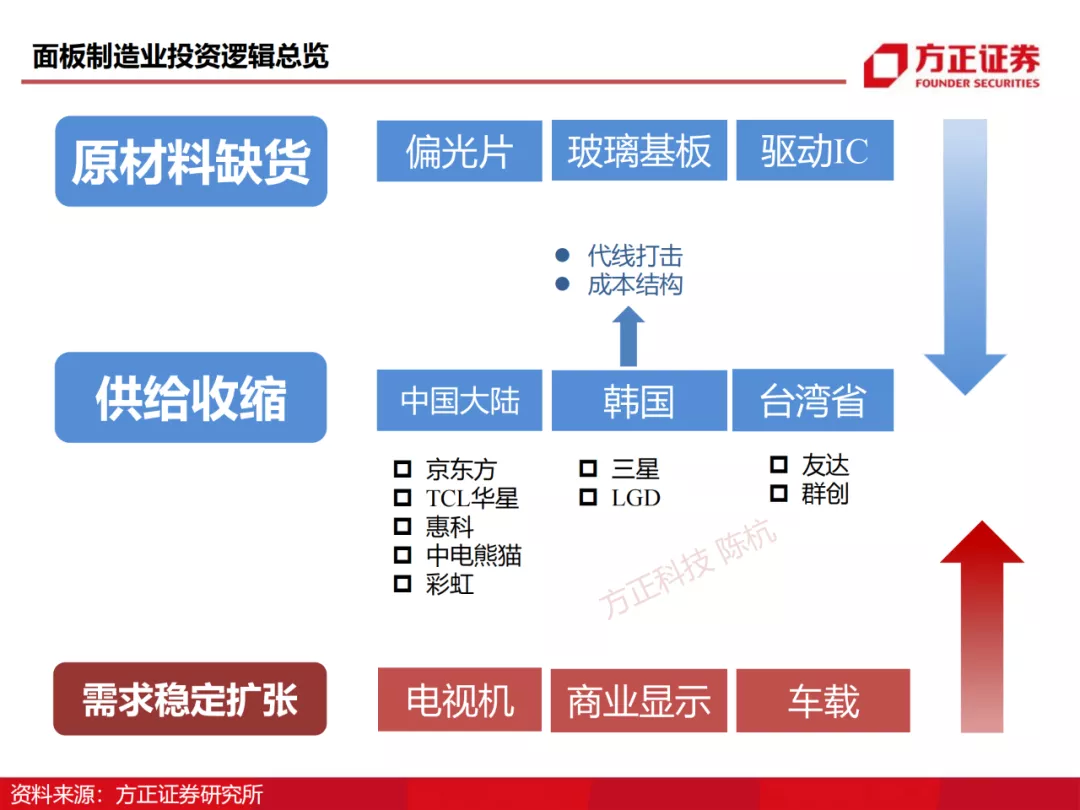

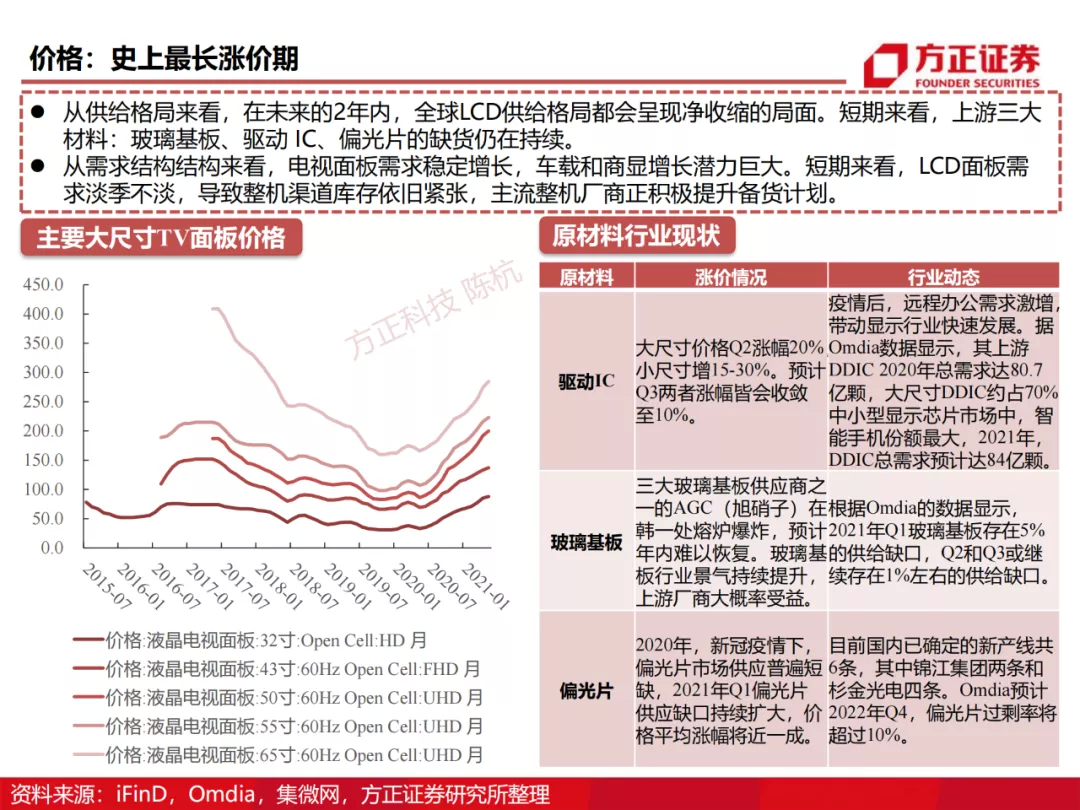

我们的LCD面板行业研究框架分为三大部分:1)短周期,看价格:短期供需关系的变化影响价格波动,进而影响投资者对于未来季度业绩的预期;2)中周期,看创新:行业内的技术革新和代际更替对供给结构的影响;3)长周期,看格局:长期竞争格局变化的根源来自行业定价权的变迁,也决定了面板的长期价格中枢。

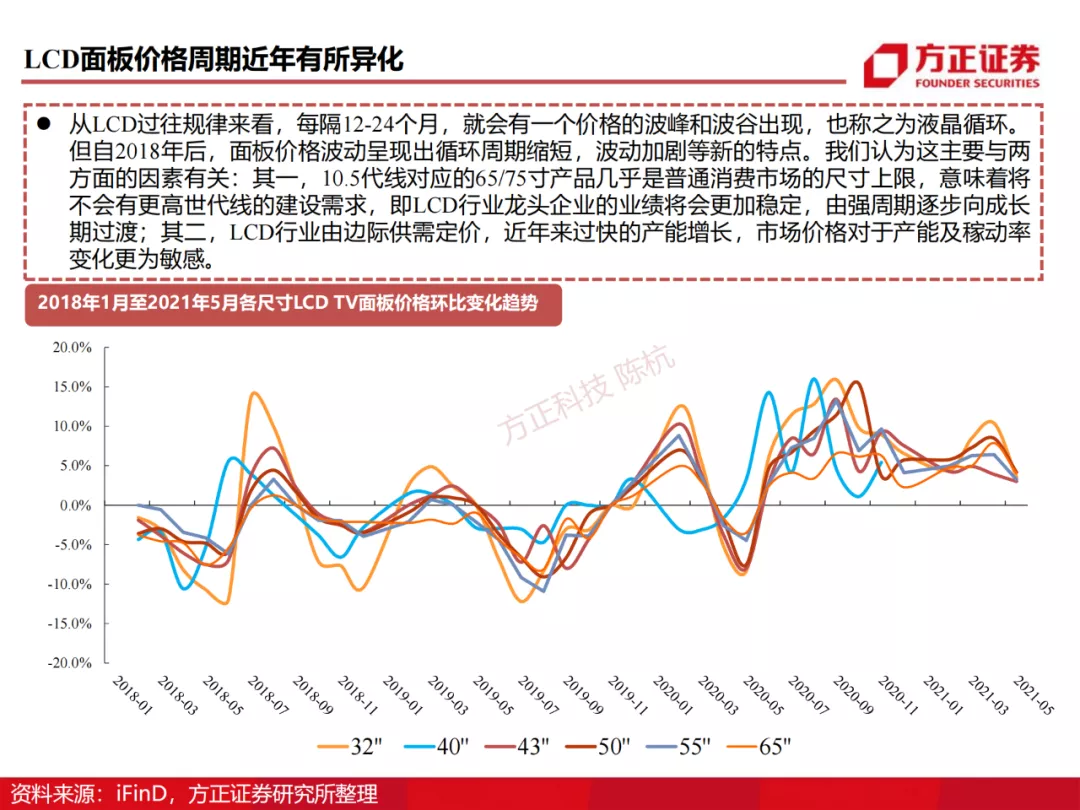

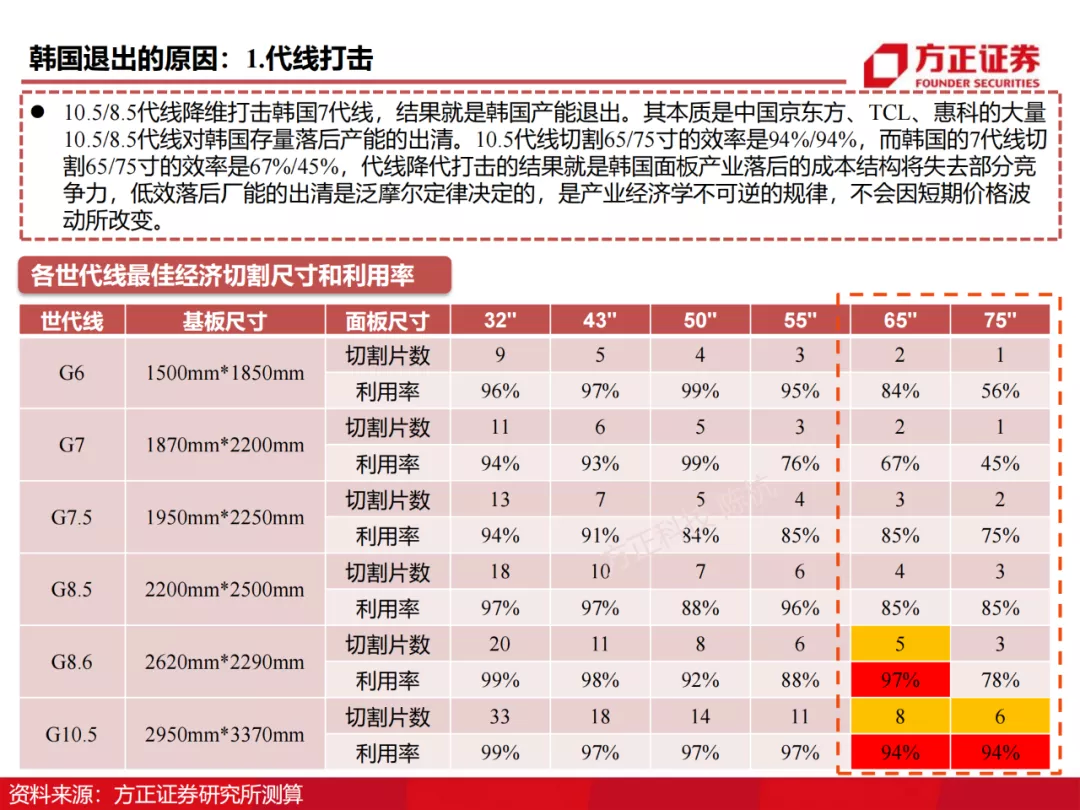

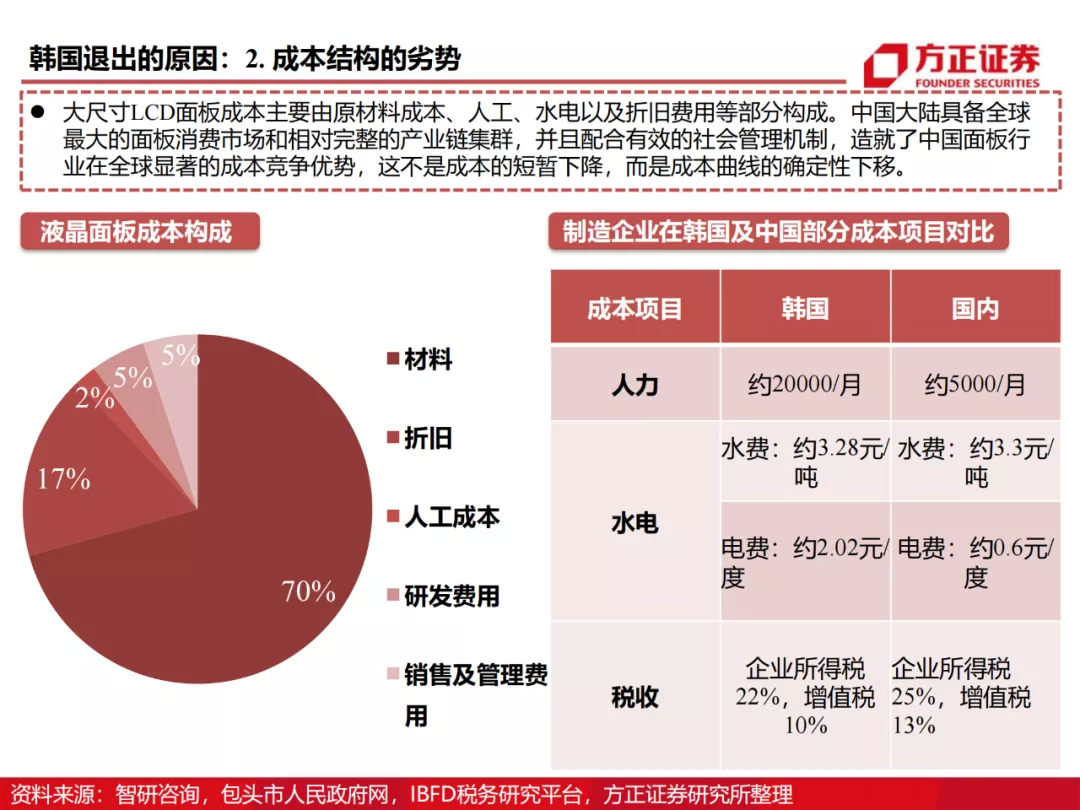

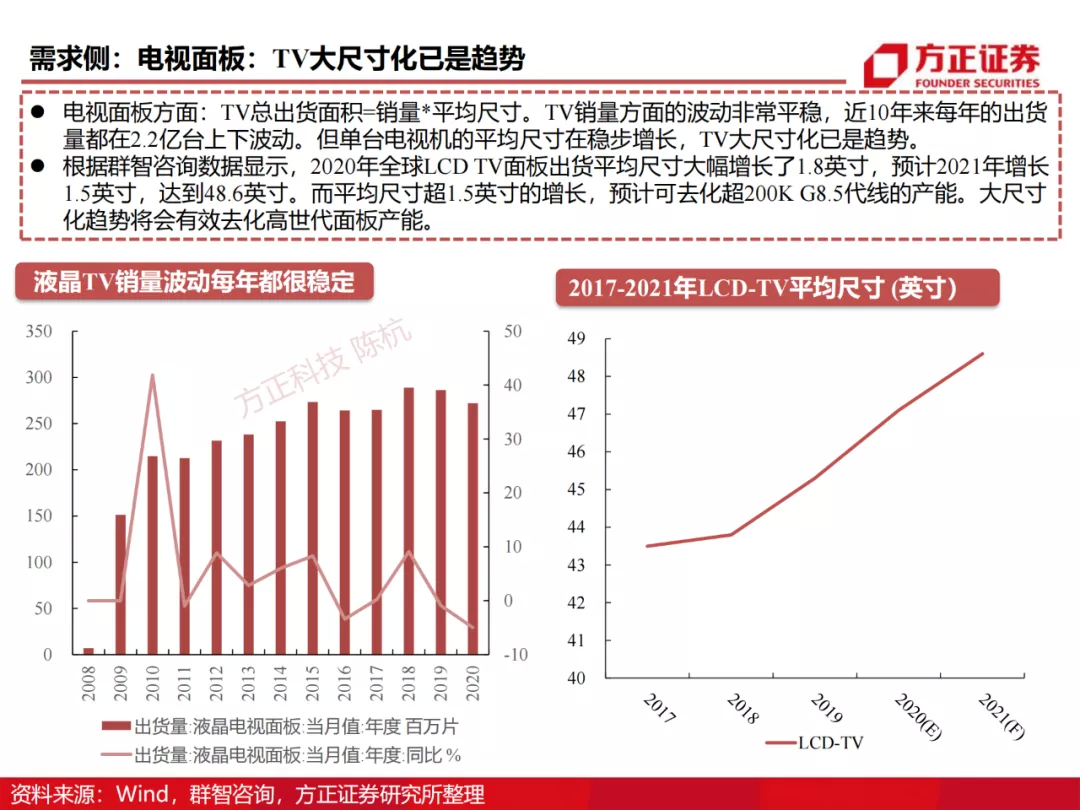

2020年开始的这一轮面板价格的趋势性上涨行情,其根本原因是在代线降维打击以及成本结构劣势的双重夹击下,韩厂被迫持续关闭产能,行业的定价权由韩国转移至中国大陆,导致供给格局发生了不可逆的变化,叠加下游需求(车载、商显等)的爆发,造成了供需关系的长期错配,进而使得面板的长期价格中枢出现了大幅抬升,因此本轮价格周期被拉长并异化。

结论:我们认为本次(2021Q2)京东方的业绩超预期并非过往认知中在行业的周期高点出现的不可持续的业绩爆发现象。由于行业定价权的转移导致的面板长期价格中枢出现系统性的抬升,再叠加每年存量产线相继折旧完毕,我们认为京东方本次业绩预告中的业绩体量和增速并非昙花一现,而是将会继续上台阶。公司目前所处的发展阶段已经由周期转为准成长,进而未来达到真成长的状态。

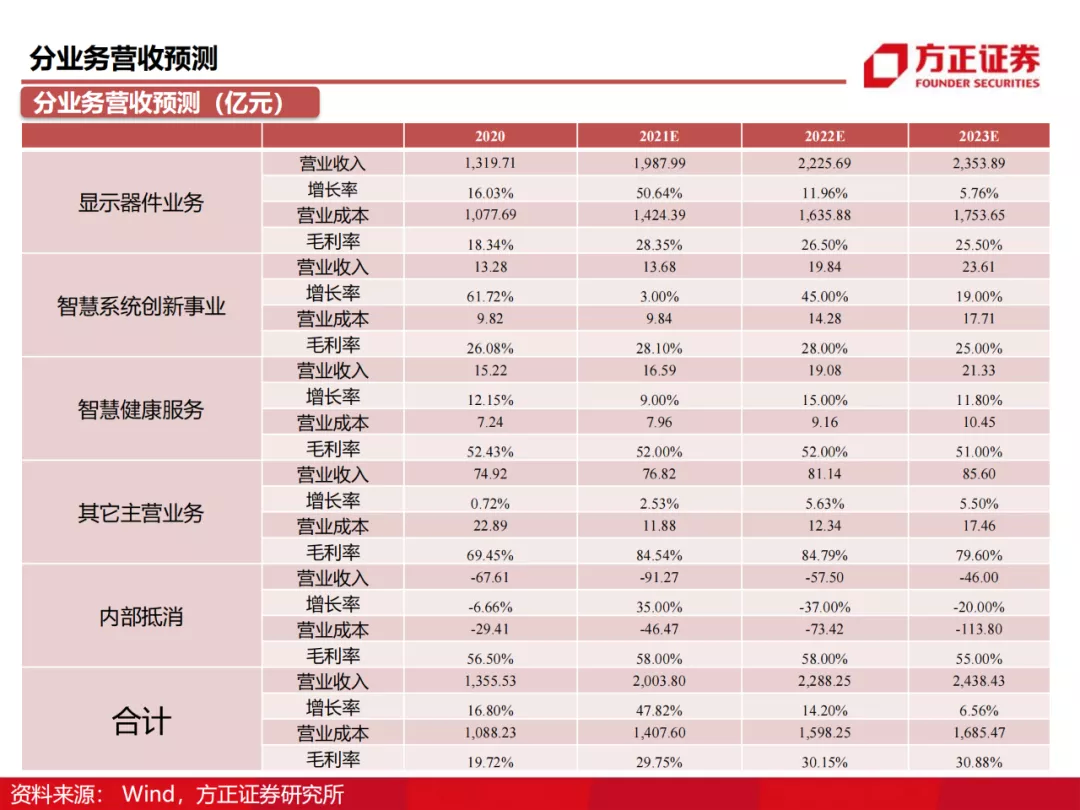

投资评级与估值:我们预计2021-2023年公司营收分别为2003.80、2288.25、2438.43亿元,归母净利润分别为267.19、309.48、355.72亿元,EPS分别为0.77、0.89、1.02元,维持公司“强烈推荐”评级。

风险提示:疫情超预期反弹;LCD下游及手机市场需求波动;公司产能释放进度不及预期。

本文选编自“半导体风向标”,作者:吕卓阳/陈杭;智通财经编辑:庄礼佳。