芯片难,已经是共识,但在芯片设计领域,专注于人工智能方向的AI芯片却在中国呈现出跨越式发展进程。这种被称为”人工智能加速器“的芯片,被认为是未来拓展人工智能边界的关键筹码。

几乎所有科技巨头都在数年前悉数入局,目前竞争已进入高潮:仅仅在过去一周,特斯拉(TSLA.US)推出了号称全球算力最高的自研AI芯片,国内的百度(09888)宣布自主研发的第二代百度昆仑AI芯片实现量产。行业巨头英伟达(NVDA.US)市值一度被推至5000亿以上,将芯片老牌大厂英特尔(INTC.US)远远甩在身后,二者市值相差2000多亿美元,相当于2个IBM或是4个福特。

不同以往,中国公司在AI芯片领域与国际公司的起点并没有差太远,甚至在某些方面更具优势。中国庞大的应用场景和市场是AI芯片公司渴求的土壤。全球排名第一的电子设计自动化(EDA) 解决方案提供商新思科技(SNPS.US)全球资深副总裁兼中国董事长葛群认为,AI技术在中国能够做到和其他国家齐头并进,原因是在中国的数据能够最大范围内共享和优化。

好赛道永远不缺资本,但多位接受《财经》记者采访的专业人士认为,AI芯片行业确实有机会,目前也出现一些不确定性因素。

“AI芯片行业已经快到肉搏的阶段。”一位长期在半导体领域的产业投资人告诉《财经》记者。这个进程比预想中来得快,相比于2018年中国在AI芯片上的狂热,如今,谁能率先落地产品、构建生态,谁就能在这场竞争中突围。三年时间,有核心竞争力的公司已经能够跑出产品、推向市场,而没有场景和产品的AI芯片公司当下很难拿到专业投资机构的投资了。

此外,国际上一些企业的步伐走得更快,一个新的趋势在此时开始变得清晰,当各个AI芯片公司都在比拼算力时,他们已经在思考一种全新的方向,以应对AI芯片发展的瓶颈,这种基于基础理论的底层创新,将有可能在未来颠覆AI芯片发展的格局。

1、热钱不再盲目

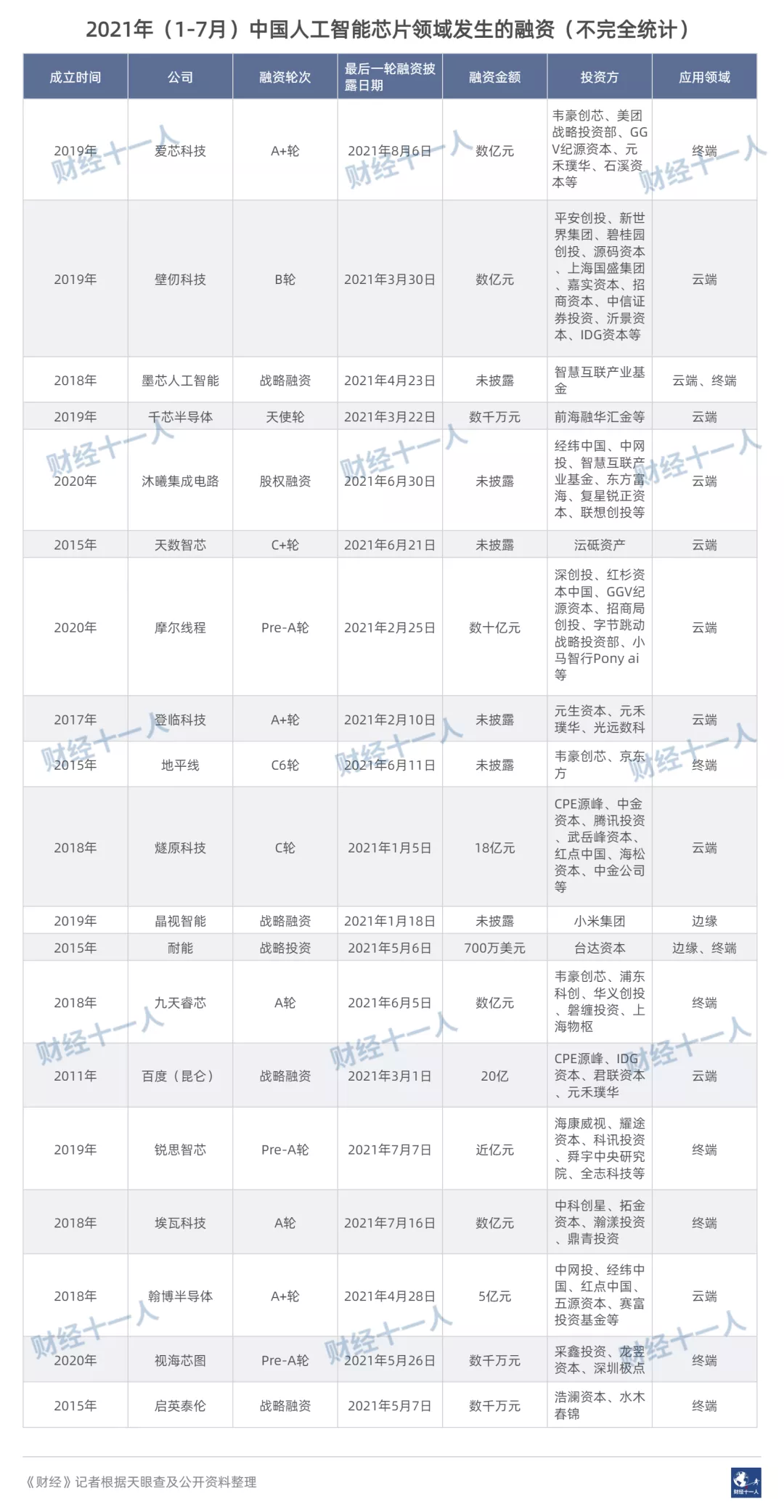

这三年里,AI芯片领域的融资出现了两笔超级融资。创业公司壁仞科技在创立18个月,就融资超47亿元,创下了国内芯片创业公司的最大融资纪录摩尔线程成立不到一年,估值超百亿,融资数十亿元。

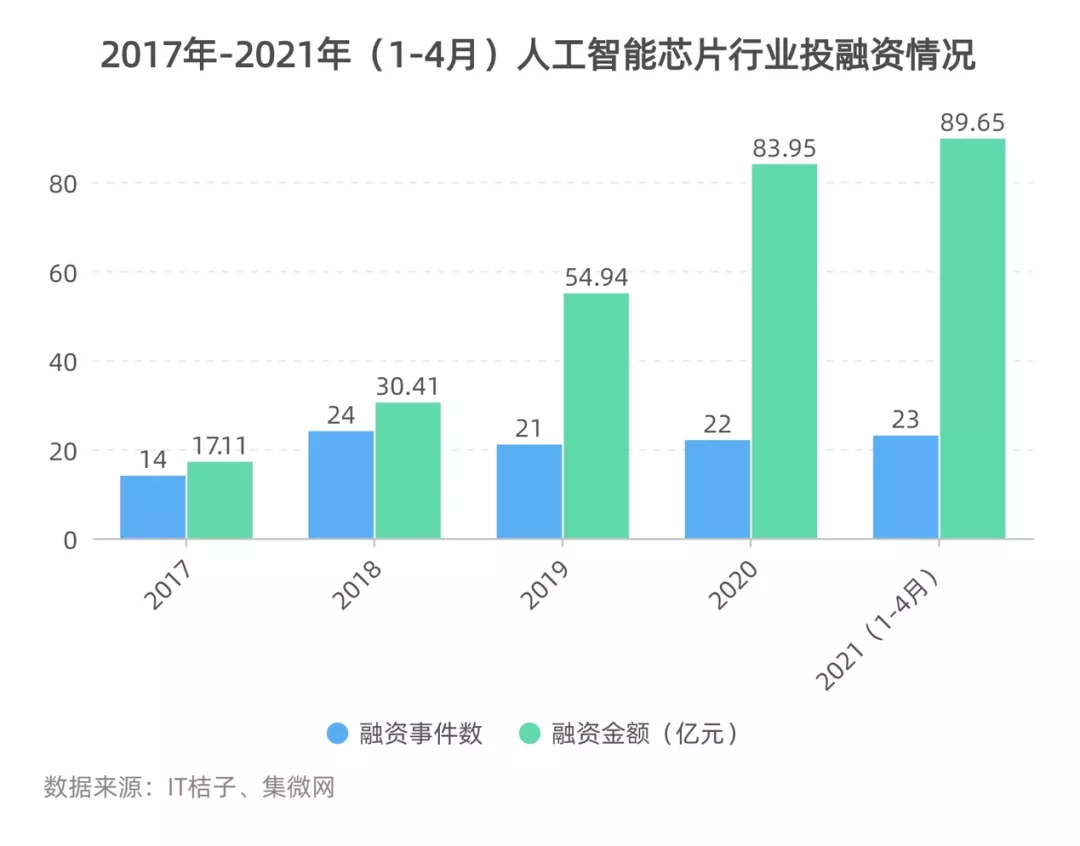

真金白银不断涌入。根据第三方分析机构集微咨询统计,仅2021年前四个月,中国AI芯片行业的投融资规模达到89.65亿元,涉及投融资事件20多起。

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块。当前的AI芯片主要分为 GPU(图形处理器) 、 FPGA(现场可编程逻辑门阵列) 、 ASIC(特殊应用集成电路) 。

美国等国家对AI芯片的布局在21世纪初已经开始。随着人工智能由理论进入应用,AI芯片已成为突破当前应用场景和数据边界的最佳甚至是唯一解法。

马斯克曾在推特上谈及为什么要做AI芯片——要解决自动驾驶问题,就必须解决真实世界的 AI 问题。需要拥有很强的 AI 能力以及超强算力,一旦拥有了解决上述问题能力的AI芯片,其他的(能力)不过锦上添花。

一个确定而巨大的应用场景是AI芯片的关键。

葛群发现,他们去了解很多中国本土客户的需求,大家都希望把芯片、AI技术应用到某个行业,具体落地有几千个上万个参数,如何适配,这是他们的本土团队一直在做的事。

基于此,一些变化也在近一年里悄然发生。

算法早已不是制约AI发展的瓶颈。业内对此已有共识。在今年的世界人工智能大会(WAIC 2021)上,AI芯片取代算法公司成为绝对主角。

“有新型算法,为了这个算法专门做一款AI芯片,但没有场景的公司,专业的投资人现在已经不会再投了。”一位产业投资人说。

北极光创投董事总经理杨磊对这轮AI芯片的热潮看得很清楚,“没有产品的AI芯片公司很难再拿到融资了。”北极光创投是国内最早布局AI芯片的投资机构之一。

握着“金刚钻”,还找不到“瓷器活”的企业,已经很难拿到专业投资机构的投资了。只是现在整个圈子热钱依然多,泡沫还会再飘一阵。

2、创业公司肉搏

如果盘点当前中国活跃的AI芯片公司会发现,这些公司基本成立于2018年前后。2020年开始,主要融资都发生在相对成熟的企业,基本已经获得了1-2轮,甚至2轮以上融资的AI企业,这一趋势在之后的两年里更为明显。

《财经》记者根据公开资料盘点了2021年获得融资的AI芯片公司,发现这些公司大多都是2018年之后成立,已有2-3年的成立时间。

这与大洋彼岸的美国不同。美国的人工智能产业已经经历了三个发展浪潮,而最近一次起始于21世纪初,时间上要比中国早,经过一段时间的高速发展后,开始进入平稳期,并着重于在实际工业(如自动驾驶、语音及图像处理、服务机器人等)中的应用。

美国AI芯片企业NeuronBasic Technology首席科学家王红卫告诉《财经》记者,虽然AI的第三次浪潮得益于芯片技术的高速发展,但美国的创投圈对AI芯片概念的初创公司兴趣不大。这是因为他们清楚,如果要将复杂的AI算法运行于芯片上,需要用到最先进和复杂的芯片工艺,从而需要巨量的投资;另一方面,半导体在美国已经是一个夕阳产业。

这种情况下,高端AI芯片,一般会被纳入到大公司下面去做。

反观中国,AI芯片概念在开始中国火起来的时间点恰好是AI算法公司进入残酷淘汰期,由于专业的半导体产业投资人看到这个趋势更早,2017年,他们已经在开始看和投一些AI芯片公司了。2018年,一些非半导体专业投资基金开始进入AI芯片领域。

也正是在这第一年,赵立东辞去紫光集团副总裁的职位,和AMD的老同事共同创立燧原科技,瞄准人工智能高端训练芯片领域。

训练芯片和推理芯片不同,面向消费级和面向超算中心的云端AI芯片也不同。

举个例子,云端训练芯片的逻辑是,一遍一遍教一个完全不懂水果的小孩从零开始认识水果,一遍不会就再教一遍。这就是云端训练芯片。

推理芯片的逻辑则是,小孩的脑中已经建立对各类水果的印象,不是零基础学习水果,这时候,只需要拿出一个苹果,他们能指出这是苹果,这就达到目的了。

简言之,训练是从现有的数据中学习新的能力了,而推理则是将已经训练好的能力运用到实际场景中。

这也造成了不同的投资门槛,专注于科技产业的精品投行及投资机构,云岫资本董事总经理符志龙发现,从投资角度,训练芯片的研发难度和商业化落地更难,而推理则更易,增速更快,故而训练芯片对于投资人的专业度考验更高。

因此,很多AI芯片公司都是先选择从较为简单的云端推理芯片入手。例如英特尔此前收购的以色列人工智能处理器企业Habana Labs,走的就是从推理再到训练的路径。

不管如何,不论是AI推理芯片公司,还是AI训练芯片,都成为中国资本市场上的香饽饽。只是,在赢家通吃的芯片行业,一场竞争激烈的淘汰赛必将发生,谁能生存到最后?

在半导体的投资领域多年,杨磊总结了一家能够持续生存的AI芯片公司的特点:一是时间,三年以上成立时间;二是团队,正如赵立东所说,芯片之所以难,就在于环节太多,链条式地一环扣一环。此时,一个合作多年、配合默契、在芯片各环节都有成熟经验且完整建制的团队极为重要;三是创新研发能力,花两年以上打造的核心IP。杨磊总结的这几点,在一笔又一笔的投资中得以验证。

杨磊所说的成建制的、有成熟经验的团队,在半导体领域究竟有多难?从产品定义、芯片设计、推向市场,每个环节需要几十名工程师,而一名成熟经验的工程师培养起来起码要有5年的一线工作经验。

目前,国内的AI芯片公司,例如登临科技、燧原科技、黑芝麻智能,都是从AMD、英伟达等大厂出来的,成建制的团队。

除了时间、团队和创新研发能力,市场能力和生态对于AI芯片公司来说也尤为重要。多位投资人都表示,谁能在自己的产品赛道上率先突破生态,就能存活下来。

3、构建生态

国际巨头英伟达在AI训练芯片领域一家独大,短期内其他公司很难撼动它的主导地位。这种垄断也给英伟达赚得了满盆钵。根据第三方数据分析机构Gartner 的数据显示,英伟达拥有AI芯片市场约四分之三的份额。

在2019年,云厂商亚马逊(AMZN.US)、谷歌(GOOG.US)、阿里巴巴(BABA.US)中,97.4%的人工智能加速器就部署了英伟达的图形处理器,大型IT公司也几乎都使用英伟达的系统。借助这样的市场机会,英伟达快速奔跑,已经搭建厚实的生态基础。

除了技术,生态是一家AI芯片公司能够立赢得竞争的“护城河”。赵立东向《财经》记者解释了生态的意义,所谓的AI芯片的生态,指的是,芯片之上整个软件栈来支持AI框架,而AI应用程序则是基于这些框架开发的。软件栈包括驱动程序、编译器、函数库、算字库、工具包等等,是实现高性能、高通用性、高易用性,以及针对不同应用场景深度优化的关键。

生态搭建的难度和时间,远比芯片开发要难、要长。

一位产业投资人向《财经》记者举了一个例子,之前他们投了一家芯片公司,5年前,他们信心满满地表示,自己的芯片做出来,可以商用了。但推向市场后发现,客户使用芯片时需要做软件环境的二次开发,否则用不了。于是这家公司花了两年是钱做芯片,但接下来的时间都在做生态。

在AI云端训练芯片上,极少有公司能够突破英伟达的生态。

这里最重要的是,如何改变这些云厂商、IT公司甚至传统行业客户多年的使用习惯。英伟达生态形成多年,所有开发者都会顺着这个生态做。这可不像换件衣服这么简单,就像你需要说服一个长期吃西餐的人习惯于吃中餐。

建立一个开放的生态、提高性价比,是AI芯片初创公司突围的方法之一。

英伟达是封闭的生态,这既是其优势,也是其劣势。优势是,可以利用不开源的生态绑定客户,但另一方面,客户都希望能够有一个开放的生态,这意味着拥有可选项以及话语权。

举个例子,有些人用Java写程序,有些人选择用Python写程序,如果能一种产品可以对这些程序都兼容,性能比原来的产品更高,客户何乐而不为。这是目前一些中国AI芯片初创公司选择的路径。

对于中国的AI芯片初创企业,另一个机会则是国产替代。赵立东把客户分为三类,互联网客户、传统行业客户以及新基建方面的客户。互联网客户的生态依赖惯性最强,落地难度更高。处于传统行业的企业进入智能化的时间不长,有一些甚至还未进入这个领域,AI赋能对于多数传统行业的客户尚未开始。加之,在这个行业领域又有很多国企、央企,这些企业会考虑更多方面的风险,例如断供、数据安全、卡脖子的问题等,能够做到国产化,新基建领域的情况也是类似,对国产化要求更高。

AI芯片产品线众多,英伟达的AI布局大而全,初创企业会选择聚焦在某些领域创新和突破。

4、巨头入局

除了AI芯片初创公司,在AI芯片市场上,正在涌入越来越多竞争者。

一个新的趋势正在发生,系统公司纷纷入局芯片行业。“做系统的公司开始去开发、生产芯片。”新思科技的首席运营官Sassine Ghazi敏锐感受到了变化,“系统级公司越来越像半导体公司了。”新思需要与芯片产业链上下游紧密合作,迭代自己的技术开发方式,对于前端发生的细微变化十分敏感。

这几年,英特尔、谷歌、亚马逊、阿里巴巴、百度等都以自建或投资的方式入局AI芯片行业。

谷歌在2015年开始自研芯片,随后,其推出了自己的定制芯片TPU(Tensor Processing Unit,张量处理单元),并计划自2023年起,在所有的Chromebook笔记本电脑上搭载自研芯片及CPU;2020年,亚马逊推出了自研云端AI训练定制新品AWS Tranium;英特尔2019年以20亿美元收购以色列AI芯片公司Habana Labs。

在中国,系统公司也在积极布局自研芯片(此处的系统公司包括阿里、百度、腾讯(00700)、快手(01024)、特斯拉、苹果(AAPL.US)等)。

2018年,在百度CEO李彦宏在百度AI开发者大会上发布了AI芯片“昆仑”,2021年,AI芯片业务独立,成立昆仑芯(北京)科技有限公司,估值130亿元;2018年,腾讯战略领投了燧原科技;2019年,阿里发布了AI推理芯片“含光800”;2021年,字节跳动在AI芯片领域也开始有所动作,根据天眼查显示,字节跳动投资了一家GPU初创公司——摩尔线程,成立不到一年,摩尔线程的融资规模已经达到数亿元,估值上百亿元。

系统公司纷纷入局自研芯片的背后,是海量数据以及智能物联网时代所带来的越来越多的应用场景的推动。简言之,人们需要更好用的人工智能芯片。

一方面,是对性能和成本需求。行业专家发现,每当 GPU 数量增加一倍,成本、环境足迹、碳和污染也会增加一倍。当数据巨头们遇到构建超大规模数据中心之时,依赖通用现成的芯片,极难在性能、功耗和成本上形成独特优势。

一位熟悉芯片行业的产业投资人算了一笔账来解释系统公司这么做的逻辑:一笔经济账,一笔政治账。系统公司做芯片,一个是为了替代,另一个是希望能比原来更好。“在中国,这两种场景他们都遇到了。”如果公司每年花400亿美元去向英伟达买产品,同时这个产品每年需要花500-600亿美元的电费和运营成本,那么每年就要花费900亿美元。场景边界在不停扩展,钱越滚越多,不可能持续花下去。那么,为了节省这部分的开支,公司有两个选择——要么自己来做,要么掏出一笔钱扶持创业公司专门做这件事。

另一方面,中美之间的贸易摩擦阴云未散,企业需要考虑长远,例如对中国企业来说,他们需要考虑,万一将来买不了美国公司的产品,有没有另一个选择?

还有一个因素是对定制化需求。越来越多的应用场景让这些公司发现原本的通用架构无法满足需求。Sassine Ghazi发现,任何一家公司都希望自己能够做定制化片上系统(SoC,System on Chip的缩写,称为系统级芯片,也称片上系统,意指有专用目标集成电路的产品),这是这些公司得以与其行业竞争者区隔开的方式,这使得他们更具竞争力。因此,系统公司不仅在系统设计上投入,也会在芯片设计以及硬件方面进行投入。

当拥有数据绝对话语权以及经济实力的巨头进军AI芯片,意味着对于AI芯片初创公司,竞争压力将逐渐增大。

许多人担忧,这样的情景与2016年那场AI算法泡沫破灭有点相似。一旦数据巨头也进入AI芯片领域,对于这个领域的初创公司来说,是否也面临曾经AI算法初创公司所面临的窘境和瓶颈——要么被吞并,要么被淘汰。

《财经》记者询问了多家AI芯片初创公司以及投资人对此状况的看法。普遍的观点是,这对于AI芯片企业来说是一个威胁;另一方面考验AI芯片初创公司自身的技术实力和商业模式。但即便是吞并或收购,这个过程也比AI算法行业的吞并整合来的晚一些。因为芯片公司的技术门槛远比算法公司更高。

AI的算法、数据以及芯片可以被比做一个烹饪的过程。AI算法相当于菜谱,数据是原料,芯片这些就是烹饪的工具。原料是核心,因为不论是芯片还是算法,都需要大量数据为基础进行迭代、验证。谁掌握了数据,就掌握了做菜的话语权。

但研发“菜谱”并不需要太高的门槛。AI算法公司在几年前,吃到了一波市场红利,这得益于其入局早,当巨头发现他们自己就可以做这件事时,AI算法公司就丧失其价值。

AI芯片对于技术的要求更高,除了数据,人才和创新对芯片项目来说至关重要。系统公司能否找到有丰富经验、成建制的团队来做这件事,即便是招到了人,“雇佣军和创业者也是非常不一样的。”杨磊说。另一位投资人表示,互联网巨头可能不一定具备做芯片的基因,也不见得比AI芯片创业公司更懂芯片。

芯片是一个前期投入高、回报周期长的项目,这和互联网行业的商业逻辑完全不同。互联网巨头当然可以从芯片厂商例如英特尔、AMD、英伟达等成建制地招募团队,但其商业模式能否支持芯片前期的高额投入?这取决于互联网巨头有多大决心、精力和财力做这件事。

目前系统公司的自研芯片大多以AI云端推理芯片为主,针对自身公司的特殊应用场景。推理芯片和训练芯片不同,技术门槛较低。这是AI芯片初创公司的机会,他们需要在与巨头博弈的过程中找到平衡。既要与系统公司合作,又要保持自身独立。

第一个前提是自身能力。符志龙发现,尽管业务重合度高的互联网巨头之间存在对于数据信息互通的担忧,但一些互联网巨头重点扶持的芯片公司,如果产品性能确实优异,其他互联网公司也可以采购。“重要的是这家芯片公司的产品里是否让客户足够有动力做国产替换。”

另外,一个合理的商业模式很重要。一位产业投资人如此描述这种商业模式,做AI云端训练芯片,一定要跟客户紧密绑定,你想用什么我就做什么,边挣钱边迭代,我做的比你快,比你自己做更省钱,成功几率更高,这种合作模式就能够持续。

但如果一家AI芯片的初创公司的模式是,告诉客户自己的技术很厉害,你需要给我付钱,但是我们需要做一些研究,需要一段时间。这种科学家思维的做法,在讲求效率和利润回报的商业社会,很难闯出来。

5、真正的瓶颈

一位产业投资人告诉《财经》记者,对这一次的AI芯片火热,并不意外。

90年代初,他就经历过一次的AI浪潮。

热火朝天的AI产业并不是一个新鲜事物。AI发展至今,已经经历过三次浪潮。

第一次是50年代,AI从诞生到模拟人,最后失败了被冷落;第二次是60、70年代,专家系统的热潮;第三次是80、90年代神经网络兴起。

每一次,都是在理论认知突破后尝试场景化、硬件化,又都由于理论的局限,造成产业的退潮。

例如,在90年代,由于半导体产业基础薄弱,硬件上实现AI算法专用芯片的难度和成本都很高,算法的调试甚至需要调用到美国圣地亚哥的超级计算机,大规模商业应用遥遥无期,最终没有继续发展下去。但彼时,AI芯片产业化的趋势已经在酝酿中。

不过,这一次,AI产业的浪潮与以往不同。半导体产业的飞跃极大推进了AI理论的场景化、硬件化。再往后,AI产业发展的根本瓶颈已经不是芯片技术本身、也不是算力,而在于建立在基础理论之上的,对于算法和架构的突破。

有一个例子可以解释这种从底层理论突破的逻辑——筷子夹汤圆。曾经,大家认为神经网络能够解决一切问,拼算力就像比谁夹东西夹得快。但大家没有去想筷子夹东西本身是不是一个错误的方法。因为,筷子夹汤圆,再怎么夹,效率都有限,但如果换一种方法,拿一根长针去穿汤圆,效率提高很多倍,这才是跨度打击。从筷子,到用针穿,这就是从拼算力变为基础理论的突破。

基础理论上的瓶颈反映到当下AI面临的挑战中,例如,在找到具体应用场景后,AI公司往往需要面临三大难题。首先是功耗问题,以自动驾驶为例,当理论上已证明算法可行,但把算法放到真实场景中,在车内测试,现实情况是,一旦开启自动驾驶模式,航程旋即大幅度缩水。其次是本地化问题,如果将算法和数据都放在云端,一旦网络出现问题,车的安全就失去保障,故而在实际场景中,必须有本地化处理的能力。第三,是突破时间的限制。所有AI实际场景应用都有时间限制,而现在的云端算法往往还不够快。

除了底层的理论突破,一位资深行业技术人士向《财经》记者表示,芯片的发展已经逼近物理极限,未来行业竞争所受到芯片制造工艺的制约已经不大,芯片将要往应用方向走。未来,降低功耗将会在一段时间内成为AI芯片优化的方向。

“AI遇到的另一挑战是能耗。”前述产业投资人更是直接点出这一瓶颈。他所在的机构和平台公司交流较多,比如谷歌和亚马逊,这类平台公司建了很多超算中心,已经在很早就意识到一个关键问题——如果算力翻倍,除了硬件成本要翻倍,电力供应和电费成本更是个瓶颈,解决这个问题的方法就是理论的突破,因此公司都开始在大力支持从芯片技术到算法理论的创新,以此应对升级算力中能耗的挑战。

他表示,虽然中国AI公司在应用场景上走在世界的前端,但同样需要意识到的是中国在AI前沿基础研究上明显落后于国外。创业公司在算力的比拼和角逐中,更要对现有AI理论的局限和边界有清醒的认识。

AI芯片市场将进入一个洗牌的时刻。回到文章最初的问题,AI芯片在中国的这场狂欢还会持续多久?多位投资人和业内人士的判断基本一致,已经在进入冷静期。如今,专业投资人对于有算法但没场景的初创公司已经不会再投了。在“老大吃肉、老二喝汤”的半导体行业,头部效应明显。AI芯片本身有多个产品线和赛道,每个产品线里最后会跑出来两三家公司,这是将来的格局。不过,目前资本市场热钱还很多,泡沫还需要膨胀一阵。

本文选编自“财经十一人”,作者:陈伊凡/顾翎羽;智通财经编辑:庄礼佳。