智通提示:

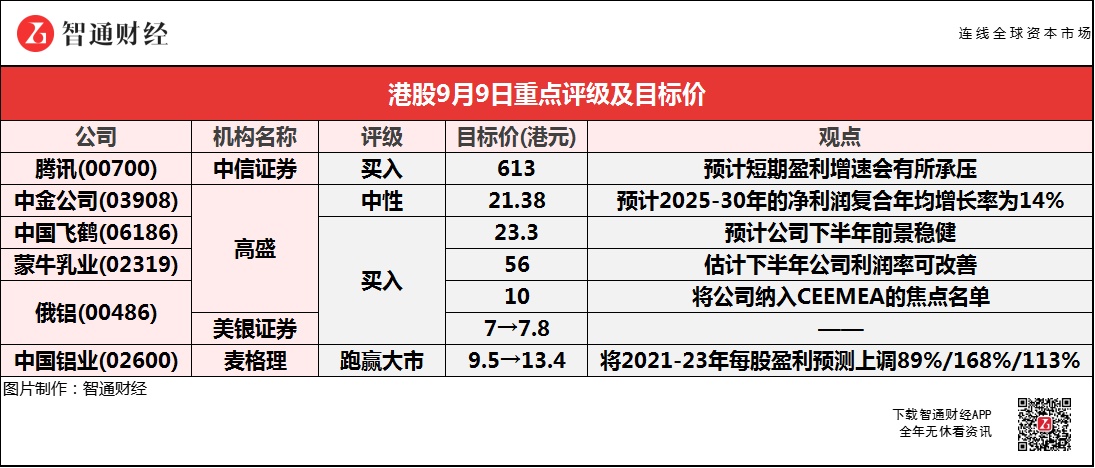

中信证券预计,腾讯控股(00700)短期盈利增速会有所承压,但中长期依然有持续上行空间。

高盛预计,中国飞鹤(06186)下半年前景稳健,有信心能实现全年业务指引以及2023年市场份额提升至30%的目标。

高盛预测,俄铝(00486)2022年EBITDA将同比升61%,并将其纳入CEEMEA的焦点名单,认为短期将出现股价催化剂。

麦格理称,将中国铝业(02600)2021-23年每股盈利预测分别提高89%/168%/113%,以反映该行对铝和氧化铝价格的上升假设。

中信证券:维持腾讯(00700)“买入”评级 目标价613港元

中信证券称,考虑到腾讯控股(00700)加大投入、游戏企业所得税优惠可能有所变化、整治App开屏广告和《数据安全法》等政策或对广告业务产生一定影响,预计短期盈利增速会有所承压,但中长期依然有持续上行空间,维持目标价613港元。

中信证券认为,腾讯游戏仍需加强对未成年人保护和防沉迷的建设,未来游戏行业的发展方向将沿着降低游戏成瘾性和坚持内容向游戏的战略发展。长期看游戏产品的研发周期预计将延长,股本回报率或将有所下滑,但是该行认为这将推动更加侧重内容和技术的高质量游戏和中轻度游戏发展。

高盛:首予中金公司(03908)“中性”评级 目标价21.38港元

高盛称,首予中金公司(03908)“中性”评级,因中国香港及A股市场的竞争加剧,而基于近期市况存在不确定性及波动性,尤其是ADR市场,以及市场对其中国香港业务扩展及增长放缓的担忧增加,市场予公司的估值与同业收窄。予目标价21.38港元,即较现价有大约3%下行空间。

该行表示,由于A股及中国香港市场业务增长,以及由本地投资银行平台转为全球投资银行平台,估计公司的有机增长(OrganicGrowth)维持强劲。另预期在资产管理及离岸业务带动下,公司2025-30年的净利润复合年均增长率为14%。

高盛:予中国飞鹤(06186)“买入”评级 目标价23.3港元

高盛称,预计中国飞鹤(06186)下半年前景稳健,有信心能实现全年业务指引以及2023年市场份额提升至30%的目标。

报告中称,公司上半年在一线和二线城市销售分别同比增长约60%和40%、占总销售的16%及12%;三线城市销售也升26%,占公司总销售的59%;线上销售也贡献销售收入的13%。飞鹤提到,公司线上及线下的市场份额在7月已接近20%,上半年为18.4%。

高盛:予蒙牛乳业(02319)“买入”评级 目标价56港元

高盛称,蒙牛乳业(02319)预期下半年原奶成本同比升幅在5%或以下,而UHT奶和部分奶产品加价,以及产品组合升级,将可抵销成本压力,同时公司产品升级趋势也稳健,且涵盖各类UHT奶和牛奶饮料。随着原奶成本压力纾缓,估计下半年公司利润率可改善,而营收也可取得双位数增长。虽然消费市场需求疲弱,但公司产品组合升级较预期快,加上市场对乳业需求具韧性,令蒙牛成为业内防守性较高的股份。

俄铝(00486)获大行一致唱好 目标价最高看至10港元

高盛:重申俄铝(00486)“买入”评级 目标价10港元

高盛称,将俄铝(00486)纳入中欧和东欧、中东和非洲地区(CEEMEA)的焦点名单,认为短期将出现股价催化剂。该行指,其大宗商品团队估计未来一年铝价将上升约20%至每吨3200美元,比市场预期高出20%以上。推算铝价每上升10%,俄铝EBITDA将增长35%,该行预测2022年公司EBITDA将同比升61%,预期较市场高47%,并估计EBITDA利润率将增长6个百分点。

高盛称,俄铝加快去杠杆,预计2022年中期净债务对EBITDA比率将由今年6月的2.1倍降至10%,受强劲现金产生能力及EBITDA增长所带动,相信公司或会以回购形式向股东提供额外回报。

美银证券:重申俄铝(00486)“买入”评级 目标价上调11%至7.8港元

美银证券称,重申俄铝(00486)“买入”评级,考虑到负面因素对铝土矿业务带来的风险,目标价由7港元升至7.8港元。

该行预计,几内亚铝土矿长期关闭将使俄铝明年的EBITDA减少22%,但此影响或会被铝价上升、其他矿山的产量增加,及由第三方采购铝土矿所抵销。而集团近期的催化剂为可能被纳入MSCI俄罗斯指数,及透过回购Norilsk的股份减少债务。

麦格理:维持中国铝业(02600)“跑赢大市”评级 目标价上调41%至13.4港元

麦格理称,将中国铝业(02600)2021-23年每股盈利预测分别提高89%/168%/113%,以反映该行对铝和氧化铝价格的上升假设,目标价由9.5港元上调至13.4港元。

该行认为,新能源车或太阳能将推动额外逾4%的铝需求,加上我国减产等因素可能会推动其平均价格上升,公司成为碳中和及供给侧改革2.0的主要受益者。此外,随着中国的铝产能已接近4500万吨的硬性上限,进一步增加的供应有限。供给侧改革2.0正在顺利进行,削减云南、内蒙古、新疆、广西产量,使供应量减少逾2%。