本文来自于“万得财经会议”微信公众账号,内容为华永信资本基金经理余黄炎在会议上的发言及与投资者的互动交流。会上,余黄炎就“价值投资的来源和分类”; “巴菲特的主流投资方法”;“价值投资结合长线投资在A股和港股市场的运用”与投资者进行了分享。

余黄炎:大家好,很高兴参加万得这个电话会议,谈一下巴菲特的主流投资方法。我讲的时间是半个小时左右,附件里面也有一个PPT,我照着PPT来讲。

PPT的第二页是我的个人简历,我以前在两个大的券商做过研究员,这个我觉得对我现在的投资还是一个蛮大的帮助。一个就是在光大证券,一个就是在招商证券。在这两家券商里面我做的时间一共有八年,在研究方面打下了一个比较好的基础,然后才逐步的转向买方的研究和投资。

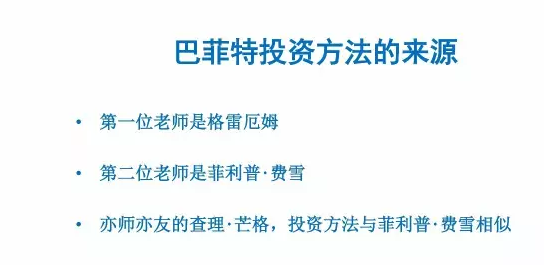

我们先说一下巴菲特投资方法的来源。巴菲特自己也说过,他的投资方法一部分是来自格雷厄姆,一部分是来自菲利普•费雪。另外巴菲特有个搭档叫查理•芒格,这个人也是菲利普•费雪的那种成长股投资,也是做长线投资的。所以这几个人对巴菲特中年以后形成的主流投资方法起到了最大的作用。

我们首先来看一下价值投资的鼻祖,是格雷厄姆。这个人是1894年出生,然后经历了美国1929到1933年的大崩盘和大萧条。然后他在大萧条、大崩盘里面也是损失惨重,所以他在1934年就出版了《证券分析》,也是作为对投资的经验教训的总结,这个书也是很有名。

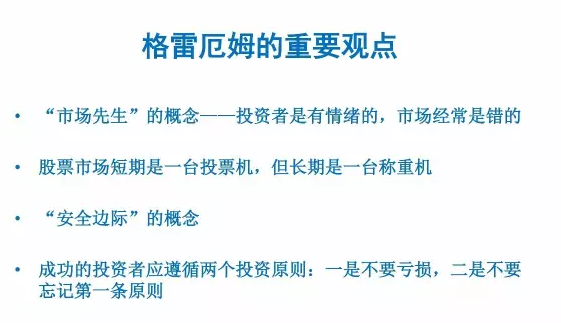

我们看下一页,格雷厄姆的观点在现在来说也是非常重要的,对现在的人做投资也是非常有价值的。第一个就是他说市场实际上相当于是个“市场先生”,“市场先生”这个拟化的人是有情绪的,市场也是经常出错的,就是我们市场当中股票的价格经常是脱离了价值的。这个是格雷厄姆很重要的一个观点。

第二个,他说股票市场短期是一台投票机,但长期是一台称重机。这一点也很重要,短期来说,股票的价格可以经常的偏离价值,但是长期来说,股票的价格是反映一家企业的价值,这个也是非常重要的,从长期来说,投资是有规律可循的,那么就是说在基本面研究,然后依据企业的基本价值进行投资,这一点就是我们说价值投资一个非常重要的理论依据。

第三个就是安全边际的概念,这个是格雷厄姆提出的,巴菲特也是非常强调。我们买股票,如果想做到稳赚不赔的话,一定要以打折扣的价格去买一个股票。如果你以一个合理的价格去买股票的话,你很难确保你这只股票一定会赚钱。只有你以一个折扣价买进去,那么这个股票回到合理估值,那么你就赚钱了,这个其实是安全边际的概念。

第四个也是巴菲特经常强调的一句话,就是投资其实很重要的就是不要亏损。现在很多人在市场中找机会,但是他忽略了这个前提,那么他可能会在市场稍微有点意外情况的时候,他就会发生亏损,所以这一条也是跟安全边际的概念相结合,也是非常重要的。

看下一页,我对格雷厄姆投资方法的一个理解。简单归纳一下,格雷厄姆他强调的是买便宜的股票。但是他对买的股票那个公司的质量并没有很高的要求,他并没有要求是非常一流的公司。

另外他对于公司的成长性也没有要求,他不要求一定要买个三倍、五倍、十倍的股票。

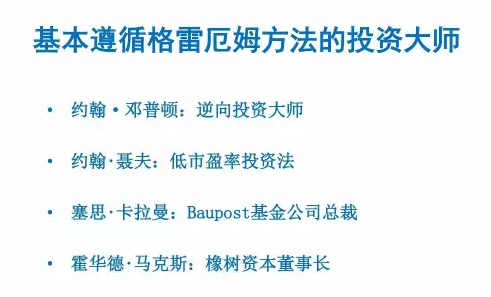

格雷厄姆他是价值投资的鼻祖,从格雷厄姆以来,整个20世纪,包括现在还健在的人里面,其实有很多大师,就是连续很多年投资很成功的大师,他们基本遵循了格雷厄姆买便宜的这种投资方法。

我这里列举了四位,一个是邓普顿,一个是约翰•聂夫,一个是塞思•卡拉曼,一个是霍华德•马克斯。这几个人都有相关的著作,且他们要么是自己写书,像邓普顿就是有他的家人写的书。对这些人的投资方法介绍的都很清楚,那么这些人都是有连续20年以上的很好的公开业绩。

讲完格雷厄姆,下面我们讲一下巴菲特的另一位老师,就是成长股的投资鼻祖,叫菲利普•费雪。这个人1907年出生,然后1958年就出版了非常著名的一本书,这本书我也有,叫做《怎样选择成长股》。现在出版的书也包括后面1975年的内容,就是叫《保守型投资者夜夜安枕》。

这个人是2004年才去世,他对成长股投资,特别是企业质量的这种研究分析,是一个非常开创性的研究,到现在来说水平也是非常的高。

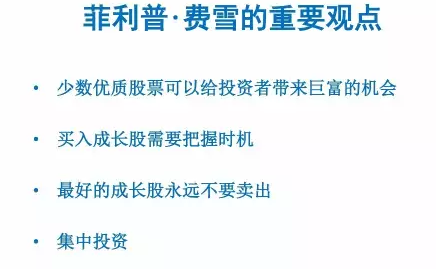

我们看一下PPT下一页,就是费雪的重要观点,这个是我个人理解的。第一个他就说投资少数的优质股票可以给投资者带来巨富的机会。所以费雪非常强调要买非常优质的公司,要成长空间非常大的公司,既然买股票就不买平庸的股票。

第二个,其实我最近也在重读这本书,就是费雪的这本书。实际上费雪对买入成长股的时机也还是有讲究的,就是需要把握时机。他不是说那种傻傻的什么时间、什么估值都进去的那种买法。

第三个他对成长股的卖出是不太积极的,他实际上是追求一种非常高的境界,就是这个公司能够几十年持续成长,所以有个观点,他就说“最好的成长公司永远不需要卖出。”或者是在投资者这一生里面,甚至你可能还不需要卖出。这个是非常顶级的那种成长股。

第四个就是他也是非常鲜明的一个观点,就是投资要做集中投资。他对传统的学院派的那种分散投资,是不赞成的。我觉得这一点也是非常有开创性的。

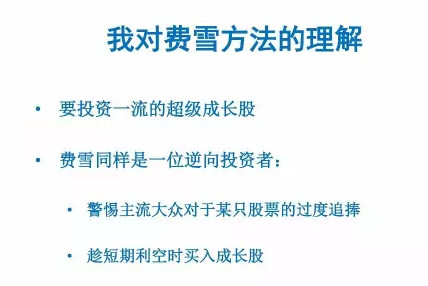

下一页我们说一下我对费雪方法的理解。费雪他要投资的股票,我理解是一流的超级成长股,这个是他的一个核心。他对公司的质量非常的讲究,他对调研也是写的最深入细致的,下的工夫也是超出我们市场上绝大部分人的。

另外这个是我最近读他的书的一个理解。费雪不是一个不会择时、不看估值的成长股投资者,他其实也是一个逆向投资者。比如说他在他的书里面非常强调,警惕主流的大众对某一只股票的过度追捧,或者说某个阶段对某个板块过度的追捧,他对这个是比较警惕的。

另外一个,他也比较强调要趁一个优质的企业、优质的成长股在出现短期的利空的时候买入这个股票。

我们讲完格雷厄姆和费雪之后,我们讲一下巴菲特的投资方法。这两位是巴菲特的老师,我自己认为巴菲特是价值投资结合成长股的一个集大成者,他创造的财富也是远远超过他的老师了。

巴菲特是1930年出生,然后在1969年左右,就是他自己做的合伙公司解散的时候,他的个人资产就已经达到了2500万美元。但是巴菲特真正成为全世界知名的富豪和投资家,是在他的老年。

在60岁、70岁以后,他的这种持续成功让他真正在全世界的知名度越来越高。有个数据,就是2005年的时候,巴菲特都已经是75岁了,他成为了全球第二富豪。

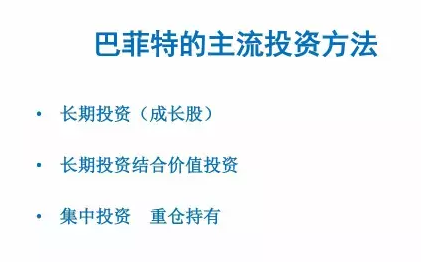

巴菲特相关的书,或者他的投资方法,我个人研究也是有十来年,我现在觉得我对它的理解算还是比较准确。我认为他的主流投资方法是我在PPT第12页写出来的,第一个他是长期投资,他主要是投资那种能够业绩和业务能够不断增长的公司。

第二个他的长期投资也是结合了价值投资的原则,他最著名的一句话就是在别人贪婪的时候我恐惧,在别人恐惧的时候我贪婪,做长期投资还有成长股投资,始终不忘记这个价值投资的这个基本原则。

第三个就是他非常重要的吸取了费雪的一个观点,就是要集中投资,重仓持有。

所以巴菲特投资的股票其实数量也很多,但是他最重仓的股票,持有时间最长,回报最高的股票一定是符合他主流的投资方法,我这个标题里面为什么说是巴菲特的“主流投资方法”。因为巴菲特也做过别的投资方法,就是早期他是买便宜的,然后周期股他也买,比如说以前买中石油,在美国抄底石油公司,这种实际上是周期股的投资。

就是说这种他也做,但这不是他的最主要的投资方法。我认为他最主要的投资方法就是长期投资结合价值投资。

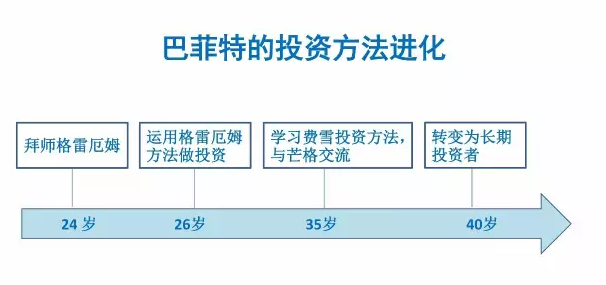

接下来我们看一下,这个是我个人整理的巴菲特投资方法的进化过程。巴菲特也是名校毕业,哥伦比亚大学毕业。然后他最早拜师是格雷厄姆,他年轻的时候基本上都是运用格雷厄姆的方法做投资,就是买便宜,然后股价回到合理估值就卖,就是这么一种做法。

但是在他三十几岁的时候,他就开始学习到费雪的投资方法,另外他跟芒格也是在逐渐交流,因为以前买便宜有些时候买到了二三流的公司,就包括他的伯克希尔哈撒韦公司,它不是一个好行业,也不算是一个优质的公司,纯粹是巴菲特因为买便宜把它买过来。

这个做法有得有失,所以巴菲特在35岁到40岁之间,他逐步的转向成长股投资,或者说长线投资。我认为他在40岁的时候就真正的转变成了一个长期的投资者。

刚才我们是把巴菲特的主流投资方法的来源和大概介绍了一下。从我们介绍巴菲特的方法来源,其实我们也能够总结出来,就是我们PPT的第14页,实质上价值投资可以分成两种方法,这个也是我个人总结的。

第一个就是格雷厄姆的方法,是买入便宜的股票,然后就择机卖出。主要买入的原则就是便宜、低估。但是没有准备长期投资这个投资标的,然后卖出的话就是基本上价值回到合理就会卖出,这个是格雷厄姆的方法。

然后巴菲特的方法我认为是更好的方法,是买入长期成长股,然后一直持有。他这种股票投资期限我写的是三年以上,但巴菲特本人说过一句话,这个是比较严格的标准,你如果不准备持有一只股票十年,那你也不要持有它十分钟。

其实巴菲特还有一句话,我也是最近才找到,他说一个伟大公司的定义是什么,就是这个公司至少能伟大二三十年。这个也是他理想的投资标准,这单个公司能够投资二三十年。

他的买入原则就是要非常优秀的公司,然后又要低估。卖出的原则就是我这里写了我的个人理解,就是严重高估。但实际上巴菲特致股东的信里面也曾经说过,他对他最主要的几只持股他是没准备卖的,就算这个股票价格高估的很厉害,他也没准备卖。

当然这个也跟他的资金量很大有一点关系。我这里原则性的总结就是他是在严重高估的情况下才会考虑卖,他不会在一个优秀公司在价值合理的时候就考虑卖。

这两种价值投资其实我们市场上也都有在用,我自己简单归纳一下这两种方法的共同点,就是保守、纪律和耐心。只要是做价值投资,不管你是买便宜还是买成长,这几点都必须具备的。否则可能有些人只是做成长股,但是他并没有遵循价值投资的原则。所以这几条,我说保守、纪律、耐心,这个对于价值投资是非常重要的。

我们看一下16页,巴菲特这种投资方法在A股、港股市场也是非常适用的。只要你能够找到非常好的标的,然后你在这个标的成长的早期,或者至少是中期你能够重仓的介入,那么你都能得到很高的回报。

我们看一下PPT第17页,我个人也是学投资学了很多年,我是最近五年比较明确的转向价值投资。但是刚开始也是买便宜的思路,但最近两年的话我开始全面的采用巴菲特的主流投资方法。

我对我的方法做一个概括,就是价值投资结合长线投资。这里有几个关键词,第一个就是我的买入一定是抄底的,就是我通常不会在一个成长股上涨的趋势当中去建立我的一个比较重的仓位,不会这么做,相对来说都是在它出现一个底部的时候才会,价值比较低估的时候才会抓住机会,建一个比较重的仓位。这个是刚刚买入的时候。

第二个就是买入之后的投资计划,就是说长线投资。这个是一个主线,你买的并不是说准备赚百分之二三十就卖掉,或者说一年之内就把它卖掉,这个肯定是不会的。所以长线投资是一个主线。

当然有长线投资做主线,是不是就是说我在严重高估或者严重低估的时候不做交易,也不是。严重高估的时候我们可以减持,然后严重低估的时候我们也可以用资金来加仓。

然后我们的标的就是选择成长股。我们排除已经进入成熟期的公司,或者说周期性期很强的公司。

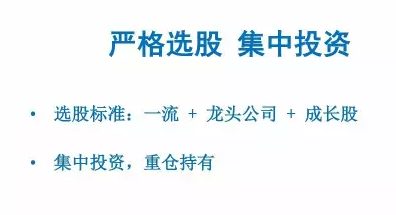

再下一页,做巴菲特投资方法的话,我觉得严格选股和集中投资就非常重要了。我自己定的一个选股标准就是一流的龙头公司,然后要是成长股,这个等于是三条标准每一条都要符合。这个选股标准执行下去的话是非常严格的,就是在我们市场上能选进来的公司数量也非常少。

第二个就是,既然做到了严格选股,那么选到好标的之后,我们自然而然的要做集中投资,还有重仓持有。

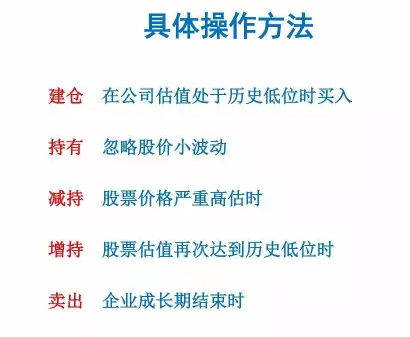

这里简单的在19页介绍一下我的操作方法,这个语言上能够描述,但实际操作过程是相对比较复杂的。因为一个是股票持有的时间跨度有可能是三年、五年甚至十年,我原则上考虑持有五到十年,就是在这么长的周期跨度里面要做的一些操作。

首先建仓,在这个公司的估值处于历史低位的时候建仓。持有的过程中忽略股价的小波动。当这个股票价格在某个阶段严重高估的时候要减持。但是也会有公司的估值又回到历史的低位的时候,这个时候可以增持。然后就是在这个公司成长期结束的时候才会把股票完全的卖出。这个是一个具体操作方法。

我们今天讲的价值投资,是从国外的这几位大师说起,价值投资基本的原则还有基本的方法。价值投资这个概念传到国内也还是有比较长的一段时间。但我自己在金融行业呆了十几年吧,我自己感觉国内绝大部分人谈的价值投资都是似是而非的。

我自己遇到过的人没有几个人去真正的读国外这些大师的著作,或者说把它真正的理解很到位,我个人认识的人里面我觉得是比较少的。

我自己也是觉得价值投资的理解,包括如果说的更难一点,就是巴菲特这个做法,我觉得理解起来是相当有难度的。

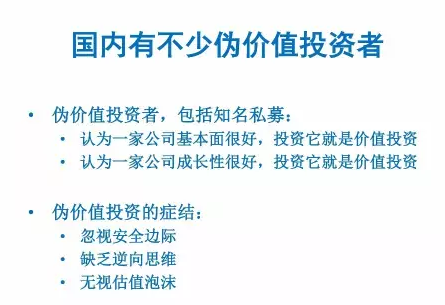

所以我在20页说,我们国内有不少的伪价值投资者。比如说有些人他认为一个公司很优质,基本面很好,那么我不管什么价格买进去,我都叫价值投资,这是一种。还有一种就是一个公司是成长股,那么我买进去它就是价值投资,我只要有这个股票我就叫价值投资。实际上我觉得这个是一个很大的误解。

我对伪价值投资总结了三个症结。第一个叫忽视安全边际,就是他们买的时候没有进行严格的择时,或者说对估值没有严格的把握。所以有可能买了之后这个股票还大跌,那么就说明你买的没有安全边际。

第二个也是跟第一个相关联,就是他缺乏逆向思维。一个好公司,好的成长股,它有安全边际的时候往往是这个公司有利空的时候,这个时候才是一个好的买点。但是如果一个投资者缺乏逆向思维的话,他在这个时候也认为这个股票不能买,那么他刚好错过了这个好公司最佳的买点,所以缺乏逆向思维是一个最致命的东西。

第三个就是无视估值泡沫。我们观察一下,报纸上或者是有些知名人士的言论就知道,有些人他觉得一个好公司就是市盈率50倍、100倍、200倍他都觉得不是问题,他觉得这个公司好,足够好。如果是一个投资者抱有这种思维的话,那他很难做好投资的。

我在21页举例说了茅台,这个也是大家众所周知的一只股票。你要说茅台,你是做成长股的人,那么你应该在什么时候买入呢。我自己认为,就是茅台如果是真正的有研究发掘能力的人应该在2006年之前就已经注意到茅台,那么你就是真正的一个成长股的高手,你要介入的够早,这是一个成长股投资者的做法。

然后如果你坚持价值投资的原则,我说几个比较典型的买点和卖点。比如说2007年,茅台的最高市盈率达到了七十几倍,这个时候如果不卖的人,他一定违背了价值投资的原则。还有就是现在,茅台市盈率30倍上下,我觉得相对它的成长性来说,我觉得这个市盈率是显著的过高了。你在这个时候对茅台这个股票还非常的乐观,那么你显然违背价值投资的原理。这是两个卖出点。

茅台的买入点我举两个比较典型的例子,一个就是2008年金融危机的时候,跌到很低的时候,最低的时候20倍市盈率。这个时候茅台还是有比较大的成长空间的,20倍市盈率就是个非常好的买点。

另外一个就是2013年底三公消费限制打下来的时候,茅台最低市盈率到了10倍,这个对价值投资的人来说,这是一个非常好的买点。所以价值投资这个东西,这个词每个人都说的很溜,但是能真正做到这么一种对估值的严格把握,这个还是很难的。

接下来再给各位朋友讲一下,特别是这种非金融行业的一些投资者,或者是有些资金方的一些机构,你怎么样去辨别基金经理是不是价值投资,或者说他做的好不好。我觉得可以看几个点:

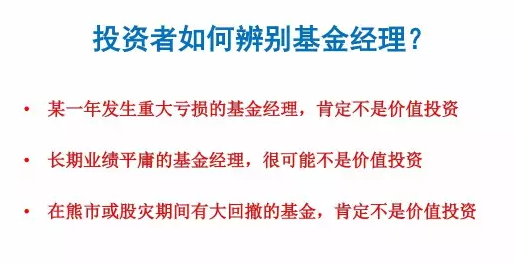

第一个就是某一年发生重大亏损的基金经理肯定不是价值投资,我觉得这个是显而易见的。价值投资的人从鼻祖格雷厄姆到最成功的大师巴菲特反复强调一句话,做投资第一个不要亏损,第二个请不要忘记第一条。

发生重大亏损的这种基金经理,他肯定是违背了价值投资的原则,他肯定是买高了,买贵了。

第二个就是长期业绩平庸的基金经理很可能不是价值投资。比如说我们有些基金经理,或者有些私募的老总,他有很高的知名度,但可能有些人发现他的长期业绩平庸。你说你价值投资做的好,那你为什么没有取得很好的业绩呢。就像一个上市公司,假如你说你是一流的上市公司,非常优质的上市公司,你的业绩为什么没有每年都保持比较好的成长呢。这个本身就逻辑上是矛盾的,所以长期业绩平庸的基金经理很可能不是价值投资。

第三个就是更好检验了,在熊市或者股灾有大回撤的这种基金肯定不是价值投资。从2015到2016年,我们有几次市场的大跌,一个基金经理是不是做价值投资,你看一下你的那个基金净值表现,一看就知道了。就是如果你在股灾的时候,或者是熔断的时候有大回撤,那么你一定是违背了价值投资的原则。

我今天跟大家交流的主要内容,重点是讲巴菲特的长期投资结合价值投资的投资方法,我个人也是照着巴菲特的方法来学着做吧。另外也是讲了这个方法的来源,涉及到这个行业的几位鼻祖、大师。从他们的这些著作里,我们能够吸收到非常有价值的东西,有志于学习投资的人我觉得还是要去读这些大师的著作。如果是作为客户来听我们这个会议的话,你可以参照一下我在最后一页说的,你怎么样去辨别基金经理,他的业绩怎么样,他的投资风格怎么样,也是给了大家几个比较好的指引。

我主讲的这块就到这里,看看大家有没有什么问题。

提问环节:

提问者1:就是说投资不要做蚀本的,不蚀本的这块我想问一下老师个人的经验和操作当中有没有什么心得可以介绍一下?谢谢。

余黄炎:不蚀本就是说不亏损吧,其实我觉得很重要一点就是首先你要对股票做估值,然后以估值打折扣,就是一个股票的合理价值打折扣买入这个股票,你坚持这个原则。

比如说拿一只成长股来说,就是你可以考虑一下这个公司从上市到现在,它历年的估值的低位在哪里。另外你要结合一下它的平均的业绩增长的速度,就是一个股票你一定要约束自己,就是选择这个股票在一个历史的估值的底部买进去。

那么时间上的话我觉得考察估值的区间你首先要有三五年以上的一个周期,另外一个就是时机的等待,你要有耐心半年、一年,甚至是一年半,你要有耐心去等待估值的底部。你如果严格的做到这一点,那么你的股票就很难会产生比较明显的亏损。

另外一个,如果你买在底部,短期的那种浮亏算不算亏损呢,我认为不算亏损。短期的那种浮亏,就是我们本身就不能说以我们买来一个月不能亏损,两个月不能亏损,我觉得这个考核方法是错误的。你应该在持股比如说三个月、半年之后没有明显的浮亏,以这种考核标准,你就能做到买入一只股票后面都没有明显的亏损,然后这个股票稍微往上一走你就能获得盈利。

提问者2:余总我有一个问题想请问一下,您讲到巴菲特的方法在A股跟港股的应用,但其实我们可以在港股市场上看到一些估值非常超低的股票吧,就是你真正看公司质地也不是很差,但是它好像最后的涨幅还是有限,所以您怎么看待这样一个问题?

余黄炎:你看的这个标的可能是只达到格雷厄姆那个买便宜的标准,这种股票在香港市场上它应该是达不到我刚才列的一流的公司、行业龙头,再加上业绩的成长空间很大这几个总体的标准。如果达不到这几个总体的标准,然后你的市值又很小,那么机构资金是不参与的。

所以这种股票就算你是很低估值的价格买进去,你多长时间能赚钱,另外你赚钱的这种确定性我认为相对还是比较低的。

所以我个人来说,以前也曾经做过这种买便宜的二流股票,或者是很小的公司的做法,但现在我已经放弃了这个方法,因为这个方法对我们做投资的盈利来说是缺乏确定性。

另外对我来说,一个股票如果不是很优质,如果不值得持有三五年的话,那我现在就根本不碰它了。

提问者2:余总我这边还有一个问题,就是最近其实像一些A股,主要是消费类的行业龙头公司,家电、酒,都是涨的非常厉害。如果完全按照价值投资的方法来看的话,其实还是有一定的泡沫吧,就是比较来看。

您怎么看现在这个问题?如果是像现在这样一个估值水平的话,虽然大盘的点位不高,但其实这些票的投资价值我觉得值得商榷的,这个确定性其实都是打了折扣的。您现在怎么看现在这个市场的问题呢?

余黄炎:首先我认为我们这个市场指数,在相对高位。我认为现在是一个局部牛市,3100点我认为是相对高位的。我认为现在下跌的空间还比较大,这个是对总体市场的看法。

其次,像消费龙头,比较典型的我个人关注的就是茅台。我认为以茅台的这种成长性来说,我说的成长性不是今年一季度增长多少,不是今年半年增长多少,而是未来五年业绩平均增长速度能达到多少。以这种成长性来说,我认为现在的估值是严重高估了。

所以像格力跟茅台两只股票现在已经不是我的重点研究,或者跟踪的范围。为什么,这个对我来说不符合成长性这个要求。对我来说,这两个公司是成熟期的公司,它不是成长股,我定义的定长股是利润有5倍的增长空间。

我们可以简单做个测算,格力你的利润150亿,我们算一下格力的利润有没有可能在未来的十年或者是更长时间,利润能不能做到750亿或者是900亿,那么以这个标准来考虑你是不是一个成长股。

茅台利润160多亿,茅台的利润能做到800亿或者是超过1000亿吗,如果能做到这个,那么你就是一个比较典型的成长股。我是按这个标准来考虑一个股票是不是成长股的,所以从我的角度来说,我觉得这两个股票都不是成长股,已经是成熟期了。我的标准早就是一个卖出的股票了。然后从估值来说,茅台是非常典型的严重高估。

提问者2:但如果是现在这个市场的话,您是觉得在相对的高位,但是我感觉它这个指数因为很多是虚的,因为很多是大票撑起来的。但实际上就是有一些小的公司,其实估值还是降了不少。您这个龙头股,就是说它可能在它的这个细分行业是属于龙头的位置,但是可能不一定符合您的这个大龙头的标准。但是大龙头现在又普遍比较贵,现在就是这样子?

余黄炎:所以,我们现在这个市场,如果你选择都是非常优质的股票的话,你就会发现,便宜的股票是非常少的。创业板其实调整比较多。但是创业板的股票我觉得很多股票估值还是高,所以它去泡沫其实去的是不彻底的。

从大盘股的角度来说,大盘股的估值过去是持续提升的,所以从这个角度来说,我觉得这个市场整体肯定还是比较高的。

对价值投资的人来说,什么样的时候是一个买点,买点就是熊市,股票都跌的一塌糊涂了。这个对价值投资来说就是非常好的买入时机。如果没有这样一个时机的话,我们只能找到非常极个别的投资机会了。

提问者2:但是比如说我现在能够看到,拉长的时间三年,还是在一个估值相对比较底部的票。但问题是,估值相对比较底部的股票里面已经没有那种,就是它可能是某一个细分行业的龙头,但是它已经不具备那种大龙头的标准了,这种股票其实我感觉市场上现在还挺多的。但是你就是那种比较大的,比较知名的股票里面,好像看不到这种估值的股票了?

余黄炎:这跟公司知名度没关系。我说的行业龙头,其实我也有几个细化的标准。第一个就是你在你的行业里面基本上是数一数二,最好是第一,或者是你现在第二,但是你比第一有质量,就是这种标准。

第二个,我要求一个公司,进入我的这个股票池的话,你的年利润要达到一个亿人民币。其实跟你知名度没关系的,你如果利润能达到一个亿人民币的话,那么你不知名你也是龙头,而且你本身就是行业第一,你符合我的这个标准,所以这个跟那个知名度是没有关系的。

提问者2:那这样的股票我觉得A股现在其是有的,还是有一些的。

余黄炎:选股的尺度、标准可能每个人不一样,从我的标准来说,我看特别便宜的股票很少,非常之少。可能有些股票便宜,但它不符合我的标准。

提问者2:成长性的要求?

余黄炎:一个是成长性,一个是质量,质量和成长空间这两方面都要有要求。

提问者3:余总我想问一个问题,就是我们寻找适合的价值投资标的,或者说做价值投资分析之前,首先要获取相关的一些公开信息。但是我们常规的信息源有上市公司的年报,券商研究所的研究报告,我想问的问题是除了这些常规渠道外,您是否有其他的一些获取信息的渠道值得我们去借鉴一下?

余黄炎:是这样的,从我研究的角度,我觉得上市公司的公开资料是最有价值的,也是我这个信息量最大的来源。实际上这个占我总的研究的信息量肯定80%以上。如果说要作为补充的话,媒体报道你可以参考一下,另外比如说公司网站上有一些对自己的报道或者介绍,这种可以参考一下。另外一个就是自己去调研,另外就是跟同行之间的交流,这些东西我觉得起补充作用。

我觉得非常有价值的还是这个招股说明书、增发说明书,重大收购的说明书,然后就是年报、公告,我觉得这些才是最核心、最有价值的。

这个里面我觉得很多投资者有这种误解,他总觉得这个上市公司的公开信息质量不高。我个人的观点,你如果只看一些最优秀的公司,你会发现它们的信息质量非常高。如果你看的烂公司,那么它们的信息质量确实不高。

所以一个公司公开资料的质量跟这家公司的优秀程度是成正比的。我自己主要集中研究一些非常优秀的公司,我觉得它们的公开资料有非常大的价值,就像它的公开资料本身里面就有黄金,看你自己有没有眼力了,你这个眼力又取决于你研究的功底和经验。

一份招股说明书或者年报是非常有价值的,但有些人他读不出来,只是因为他的那种眼界、见识不到,他无法理解管理层在说什么。所以我觉得与其说资料少,还不如说要提高自己的研究能力。

提问者4:余总你好,近期的话也关注到,就是刚刚您一直提价格这一块,然后我就特别想了解一下,你的价格评价维度,你怎么看这个公司它的价格,现在买进去价格是算高还是算便宜?是和它的历史去比较,和同行业比较,还是用相对估值的方法,还是比如自己搭一些模型,来看它的一个价格?所以这说块的话我比较感兴趣,想向余总请教一下,谢谢。

余黄炎:一些基本的估值方法我相信大家都学过,教材上都有。我个人在几年前,还做了很多DCF模型,但是我自己后面也觉得这个DCF估值,相对的适用性还是稍微差一点,虽然我看有些书介绍,巴菲特也是做DCF模型的,但是我发现我们在二级市场上,我们直接管理客户的资金,我们的业绩跟市场的真实股价是息息相关的,所以我自己觉得DCF的适用性稍微有点弱。

现在的话我主要还是用市盈率。市盈率的话,我觉得要看一个公司的市盈率在它历史,比如说过去五年的市盈率区间里面,你可以去看市盈率处于高位还是低位,还是中间位置,这是一个标准。

从它过去五年的估值里面它是属于相对低的估值还是属于相对高的估值,这是一个维度,就是属于历史的比较。

另外一个还是那跟它业绩的平均增长速度来比较。就像PEG一样,这个增速大致跟这个市盈率比较匹配,那么这个市盈率相对来说是合理的。但我们买的话一定要市盈率比这个增速低,就是我们买的话一定要买低估。

所以市盈率一个是历史比较,另外一个就是PEG,和增速比较。PB这个估值我放弃了,因为我现在选股只选有盈利的公司,而且我只选利润在一个亿以上的公司,所以对我来说,我觉得PB这个方法是用不着的。

提问者4:我还有第二个问题,因为我现在也看到,尤其像今年以来IPO整个速度的话在加快,因此的话现在市场上也有好多人在担心,未来三年或者说未来五年之后,我们的整体市盈率肯定还是像欧美一样会下来,那么这个时候,是不是整体下来的话对我们现在再去看这些价格,是不是它也是处于一个相对的高位?

余黄炎:这个的话,你也考虑一个政策影响,我觉得你这个观点也是对的。但是从我的角度,我不管有没有这个政策我的买卖标准都是一样的,这个公司估值高的话,我觉得我还是不买你,虽然你很优质,但我还是不买你,就算我买了你之后有20%的赚头,但对我来说这个没有什么意义。

所以这个估值,一定要跟你的这个业绩增速比较匹配,另外我买入的话你要在历史相对的估值的一个低位去买进去。

另外一个,就是我的持股周期长,对我来说,我肯定不能说我买一个股票,以高估值进去就赌它今年一年能涨30%,这个对我来说是不行的。我一定要有一个很低的估值,我在能保证我在连续持有的五年这个过程当中,能够每年在单只股票上取得25%-30%以上的回报率,如果你买的估值高了,一定做不到这一点。为什么,就是A股的股票你看它可能在某一段时间非常不合理,但是如果拉长时间来说它又是相对合理的。

比如说以前,过去几年的那种高成长的创业板股票,你看它们现在杀估值也是杀的相当厉害,这个实际上就是这个价值规律在起作用,不是说这段时间市场不关注这个东西,不是这样的。

价值规律是一种潜在的规律,它会发挥作用,因为有些公司杀估值会杀五年甚至十年。就像你去看美国的股票一样,在2000年的时候科技网络股泡沫,涨的非常凶的股票可能就十年,2000年到2010年十年不涨,十年时间来消化估值。所以投资这个东西拉长周期来说,这个估值是非常重要的,如果不愿意等到一个低估值,那么你的长期回报率一定是很一般,甚至是很差的。

提问者4:最后一个问题想请教一下您的一个选股方法,您是自上而下,就是说我通过宏观经济来判断行业再去选行业龙头,还是说我从一个亿的这个股票池里面自下而上去选这些未来有高增长,然后同时价值比较低的这种股票?

余黄炎:先说一个价值投资的基本原则,不管是选股还是看公司,首先的方法就是自下而上,是从个股开始。就是我们投资方法不是说我预测这个市场涨我就买股票,预测市场跌我就卖股票,这个不是价值投资的基本原则,所以从整体上是自下而上的。

然后你说选是不是龙头,这个的话就是拿来跟行业里面比较就可以了。就是从公司研究到行业研究这个维度就够了,你选出来的标的跟行业的其他公司比,你的市场份额是不是最大,你的业绩是不是最好,你的盈利能力是不是最强,还有你的产品定位是不是最高,龙头这个东西我觉得是比较容易看出来的。

另外一个的话就是我自己在股票的初选方面会设十来个财务指标,比如说我们在万得的这个条件选股里面,我个人会设十来个财务指标,这个具体来说就比较细了,简单一个标准就是我会设一个公司的利润达到一个亿以上才把它纳入我的投资的范围,这个是为了提高我投资的确定性。

另外一个我对这个现金流有一定的要求,比如说我现在会排除那些固定资产非常大的公司。所以我选股的方向,是大消费、医药医疗和IT,重点是这几个大的方向。

公用事业、石油、交通运输那些行业,还有电力,核电之类,这种固定资产特别大的公司我一概就排除了。因为它对我来说,它的这个现金流不好,那么我觉得成长性也不好,所以我会设一些财务指标,会做一个初选。

提问者5:您好余总,我还是对之前那个研究有点感兴趣,就是对一个公司来说一定要细致的去看,要多分析。但是像你之前也说,像巴菲特、芒格他们对一家公司付出的这个研究的努力程度远远超过市场的同仁,但是我还是想请教一下,就是我们究竟应该做到一个什么度就是可以基本上踩准,再加上您刚才介绍的那几个标准,基本上是一个可以,不能说十拿九稳吧,就是一个比较有信心的市场,不会亏的一个投资回报?就是大概做到什么样的一个度?你可以比如说举这个茅台例,如果方便的话就举一个公司为例也好。

余黄炎:其实你对一个公司研究的程度,我觉得其实很大一部分跟你在这个股票上愿意投入的仓位,还有就是持股期间有关系。我们市场上很多的机构和个人投资者,他股票在不停的换,他在单只股票上只要求赚10%、20%或者30%,那么你说他会把一家公司像我一样从这家公司成立一直研究到今天吗,他不会。他会像我一样把一家公司所有的公告从头到尾看一遍吗,他不会。

所以我现在做的这种研究,首先对公司进行了非常优质的精选,然后剩下的标的,就是选进来的标的数量已经非常少,然后我对这个公司进行非常深度的研究,就是从公司成立、创立一直研究到现在。

再一个,我为什么要花这么多工夫研究,因为我在这个股票上的持股期计划在五年以上。然后单只股票我追求的收益率目标最少是三倍,原则上单只股票上我赚钱要赚五倍以上。另外这个股票我的计划仓位可能会10%,甚至某个阶段这个股票的仓位会更高。

所以你在这个公司的投资的周期,你的盈利的目标是跟你这个研究的深度有关系的。如果你只想在一个股票上赚20%的话,那您肯定不需要花这么大的工夫。所以说是你的投资方法决定了你的研究标的和研究的深度。

提问者6:余总你好我想咨询一个问题,就是您是否研究过或关注过香港最新上市的一只新股叫做周黑鸭,如果您有所研究,能否点评一下这家上市公司是否符合低估值、高成长,并且成长空间很大的一个条件?谢谢。

余黄炎:这个公司我稍微看过,从我的角度来说是排除了。首先来说你看它是不是一流公司,那么我看好像还算不上一流。第二个其实我们看有的公司,就是它所在的行业还有它的这个成长的空间,我觉得这个很重要。

这么一个做加工食品的公司,它能够达到多大的规模,然后它能成为一个相对来说大市值的公司吗,我觉得从这个角度来说好像也可能性不大。再一个食品加工这个行业的风险相对来说也比较大。另外,我也没看到国外有那种可参照的知名的一个成熟公司。所以就是从这个角度来说,我觉得这个标的不算是很优质的标的。

提问者7:您好余总,刚才你讲了几个PEG跟利润那个指标,还有这个固定资产,还有现金流,能不能把这些指标有个细化的量化的一个,就是在您的标准里面能不能量化一下?

余黄炎:我可以简单说一下,但是这个标准也不能完全照搬。因为也有个别公司是例外的。我可以简单说一下,比如说正常情况下,一个优秀公司你的净资产收益率(ROE)肯定要10%以上,如果达不到这个的话,你不能说你是一个优秀的公司。

另外在一个一般正常的行业来说,你的应收款周转率就不能低于3倍。可能个别行业、个别公司可能也有两倍多的时候,但是正常情况下你应该不能低于3倍,如果低于3倍的话就说明你这个现金流就比较差,说明你对下游的这个谈判能力就比较差。

然后你固定资产周转率的话严格一点的标准是固定资产周转率不能低于2倍,但是也有特殊情况,也可以不低于1倍或者1.5倍。去看那些公用事业、交通运输公司的固定资产周转率一般来说都在1倍以下,就是它的这个固定资产的这个金额会大过它一年的营业收入,这是非常重的固定资产。

我们看巴菲特致股东的信里面说了,在巴菲特的主流方法里面,他是很讨厌这种公司的。这种公司资本开支很大,最终它的盈利能力也很差。比较典型的就是像航空公司,这个就是巴菲特致股东信里面也是非常讨厌的一个行业吧。

提问者7:PE、PEG上有没有什么?

余黄炎:没有一个具体的数吧。就拿老板电器来说,它过去五年的平均增速都在30%以上,但是你会发现它的市盈率最低的时候有接近20倍。如果你能在这个价位买进去,那你的回报率肯定是很高的。

所以说,一个成长股,你还是要有耐心等到它一个相对的估值底部,那么这个时候的市盈率通常是低于它的业绩的平均增长的速度,这个时候就是真正你有安全边际。好,谢谢大家。(编辑:文文)