大约20年前,我曾引用禅宗六祖慧能的经典禅语来解释当时大跌的股市:风未动,幡未动,仁者心动也。也就是说,经济基本面并没有发生什么变化,但市场却出现大起大落。今年以来,市场的结构性波动非常巨大,尽管上证综指的波动并不大,但风格切换却非常明显。为此,作为宏观经济的研究者,我尝试从自上而下角度来分析一下股市发生变化的基本因素及未来趋向。

风一直在动:无风三尺浪

六祖和尚说“风未动”,其实他也知道风并未真的不动,因为地球一直在旋转。禅宗只是想告诉人们,“心动”甚于“风动”。俗话说,无风三尺浪,也是来形容海洋上的浪始终很大,实际上海上的风总比陆地上的风大。

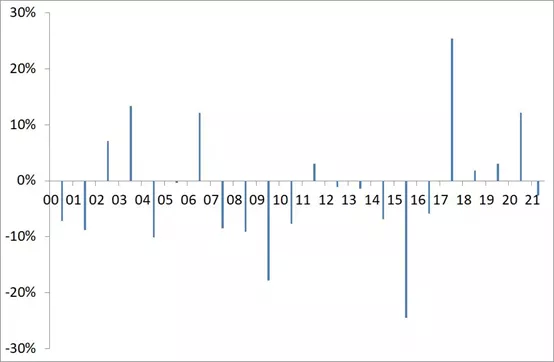

过去两年在股市上业绩超好的基金经理,今年的业绩普遍欠佳,因为风向变了,仓位来不及大迁移。这再度证明,股市里没有股神。去年年末我在《公募基金超高业绩能否持续——兼谈明年市场特征》一文中给出了以下这张图:

2019-2020年偏股基金收益率大幅上升

数据来源:Wind,中泰证券研究所

从历史上看,公募偏股型基金连续两年收益率超过30%比较罕见,上一次还是2006-07年间,公募基金收益中位数连续两年超过100%,但依然跑输指数。但这一次大盘的走势并不强,很显然,时代的天平正在向机构投资者倾斜。

去年偏股型公募基金收益中位数跑赢沪深300指数15%左右,排名历史第四,而其余几次分别是2008年、2013年和2015年,均是股票市场表现不好的阶段。但今年年初至上周末,偏股混合型、平衡混合型、普通股票型、灵活配置型中位数收益分别为3.85%、1.92%、6.26%、5.07%,说明市场整体已经转弱,去年的投资方法今年已经不适用了。

市场把这种变化称之为风格切换,如年初至今沪深300指数还下跌了5%左右,但中证500指数却上涨了15%左右。这其中既有“风动”的因素,如在政策层面,反垄断、防止资本无序扩张以及出台了支持中小企业尤其是专精特新企业的发展,加上双碳经济下的各类题材都相对支持中小盘的上涨;同时,也有“心动”的因素,如过去四年中,大市值的行业龙头都连续获得超额收益,核心资产的“抱团”现象难以持续,面临均值回归的压力。

下图是前同事王晓东先生做的图,先算出每个行业中的行业龙头(大行业通常有很多个公司)相对本行业的超额收益,再算出所有行业龙头相对于所有行业的其他公司的平均超额收益水平。具有标志性的一年是2017年,也就是A股市场在很长时间内,都是小市值股票跑赢市场,获得超额收益,但随着2017年进入到“新价值投资时代”,大市值股票开始获得超额正收益。下图所指的行业龙头为申万三级行业口径(220多个)、每个行业里市值显著前列的公司。

A股市场的行业龙头平均超额收益水平

数据来源:Wind,中泰证券研究所

在经历了连续四年超额正收益之后,今年龙头股终于获得的超额负收益。当然,超额负收益的幅度并不大,在-5%以内。尽管如此,我认为“心动”因素偏多,中小市值股票的走强并没有获得基本面的支持。

A股中行业龙头股的平均ROE与其余股票的平均ROE同比增速

数据来源:Wind,中泰证券研究所

上图显示,今年上半年行业龙头的平均ROE(扣非后TTM)增长10.5%左右,其余股票的ROE增速不足5%。

我在2017年的时候,提出了应该给未来主营业务收入相对有保障的大市值公司“确定性溢价”,同时,给予那些业务收入不明朗的中小市值公司“不确定性折价”。尽管在过去四年里,·估值体系确实是按这两大方向在修正,但我认为,中小市值股票的总体估值水平仍然偏高,未来很长时间里还将会下调空间。

当然,作为新兴市场,A股只有30年的历史,故估值体系趋向合理需要更长时间,不可能一蹴而就。

股市繁荣仍将持续:但全面牛市已无可能

近期以来,两地股市的交易额每天累计都超过万亿元,尽显市场繁荣,这在过去熊牛分明的市场上是罕见的,但这并不预示着将会促成全面牛市。记得1995年的时候,上交所的股票交易额在某一天超过100亿,即超过香港联交所的交易额,市场参与者为此而欢呼雀跃,更有人赞美中国股市5年相当于美国股市200年走过的路。不过,市场总是会为其无知而付出代价。美国股市今年已经走出了连续11年的牛市,而经济保持中高速增长的A股市场却总是跌宕起伏,说明我们需要向成熟市场学习的东西还很多。

那么,为何作为全样本指数的上证综指总是裹足不前呢?道理很简单,A股市场退市率太低,优胜劣汰的市场化机制还需要培育。在过去40年里,美国股市大约有80%的上市公司退市了;过去30年里,A股市场退市的股票只有140家左右。年初至今,美股共退市225家,退市率4%,A股只退市17家,退市率千分之四。

退市率低并不意味着留下来的公司都是好公司,毕竟A股市场有31年历史了,而企业的平均生命周期又有多长呢?据美国《财富》杂志报道,美国中小企业平均寿命不到7年,大企业平均寿命不足40年。而中国的中小企业的平均寿命仅3年,集团企业的平均寿命仅7-8年。

目前A股家数已经达到4400多家,今后几年应该会超过美股数量,但质量恐怕要打折扣。我们把中美股市上市公司的ROE进行比较,发现质量差异还是非常明显。

中美长期高ROE和高ROA个股数量(截止2019年)

实际上坚持优胜劣汰的美国股市,尽管持续11年牛市,也并非全面牛市,而是结构性牛市。如截止到8月中旬,美股年初的5444家上市公司中,下跌和退市股票数量超过2100家。那么,A股市场伴随着经济增速下降和经济转型,将有多少上市公司要落伍呢?

我们正面临一个分化的时代,一个强者恒强的时代,除了专精特新类的中小企业有美好的前景之外,大部分中小企业都将面临生存压力。

股市再度双向扩容:权益投资大时代

据“数据宝”统计,截止9月6日,今年A股市场共有350只新股已发行,共募资3660亿元,估计今年将是历史上新股上市家数最多的一年,尽管募资规模并不大。募资规模不大,说明国内该上市的大市值公司大部分都已经上市了,并不代表没有募资能力。2020年以来,市场的交易量显著放大,尤其以深交所市场更为明显,这与近两年来公募与私募基金的规模大幅增长相呼应。

而公私募基金规模的增加,很大一部分来自资管新规下银行理财资金转投到资本市场。据WIND数据,到9月初,我国公募基金规模已经到了23.5万亿,而在五年前,其规模才只有9万亿。也就是说,公募基金的扩容规模远超股市市值的增幅,这就容易解释为何今年以来中小市值股票的估值水平再度提升的原因。

也就是说,今年股市的资金推动特征更为明显,在非金融地产类大市值公司或核心资产的估值水平在过去4年中有了显著抬升之后,今年出现回调,而中小市值公司的估值水平,则借助各类“题材或概念”得以提升。

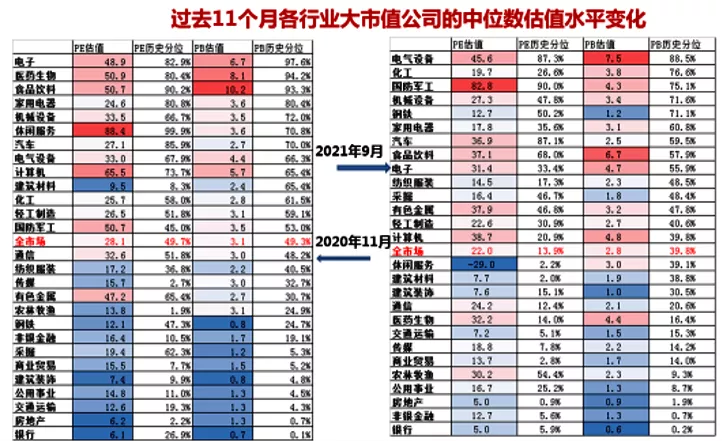

以下是在过去11个月A股各板块的估值对比,发现电气设备(与新能源、双碳经济相关)的估值水平大幅提升,而化工行业的火爆主要靠化工品涨价,PE水平反而下降了,除了化工,钢铁和有色也是如此。去年比较热门的家用电器的PE水平又从处于历史的80分位,下跌到了35分位;更惨的医药生物板块,PE水平从去年11月的80分位下跌到14分位;食品饮料板块的PE也从去年11月的90分位下跌至目前的68分位。

数据来源:Wind,中泰证券研究所

如前所述,行业轮动主要依据基本面的变化,即靠“风动”,当然“心动”的因素也有,即均值回归。我认为,有一个行业在这轮风格切换中是明显低估的,那就是非银行业中的券商板块。

目前非银金融中的大市值股票市盈率中位数为12.7倍,比去年的16.4倍明显下行。但今年上半年的45家上市券商的平均盈利增速为38.78%,高增长更多来自于资本市场的规模的大幅增长。即过去券商的业绩主要靠天(股市行情)吃饭,具有短周期的特征,如今,随着市场持续的双向扩容,券商的业务收入来源更加多元化。

例如,在房住不炒的背景下,房地产市场的部分资金将流向资本市场,目前我国住宅总市值估计达到400万亿,假设其中有5%流向A股市场,那也将达到20万亿的惊人规模。在金融板块中,相比银行和保险、信托业,券商板块可能是唯一的不太担心房地产行业衰退或资产坏账率上升的板块,反而可能从中大幅受益。

据中泰金融团队预计,未来10年至2030年,财富管理行业收入达3.67万亿(10年CAGR为17.5%),其中券商也可以从中获得可观的收入。上周我国宣布设立北京证券交易所,支持新三板改革和中小企业发展。因此,在资本市场双向扩容的大趋势下,券商将在权益投资大时代中获得高增长。

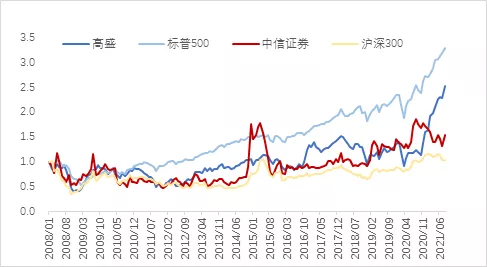

2008年至今高盛与中信的股价累计增幅

数据来源:Wind,中泰证券研究所

去年九月初至今,美国投资银行业的龙头高盛股价上涨了一倍以上,但国内券商的龙头却下跌了13.6%,尽管今年上半年双方的业绩都出现了大幅上升。因此,国内券商存在补涨的逻辑。在过去十多年中,券商股的估值水平一直在下移,这也有合理的成分,因为过去的估值水平太高。但作为新兴市场,10倍左右的市盈率水平相对于30%左右的盈利增长,似乎有点偏低。

如果进一步研究H股的估值水平,会发现那里更是一片长期投资的蓝海,很多H股相对于其A股,折价率很多都在0.5倍以下,尤其是某些券商股的H股的估值水平更低。这意味着对长期资本而言,目前进行价值型资产配置也是一个很好的时机。

资金总是逐利的,当货币的扩张速度大于GDP增速时,应该不用担心市场缺乏资金。只是,市场需要寻找一些触发因素。国内的资本市场在今后很长时间里,都将保持新兴市场的固有特征,无论是价值型的、成长型的还是题材型的,都存在其强大的投资者基础。

本文来源于微信公众号 lixunlei0722,作者李迅雷;智通财经编辑:文文。