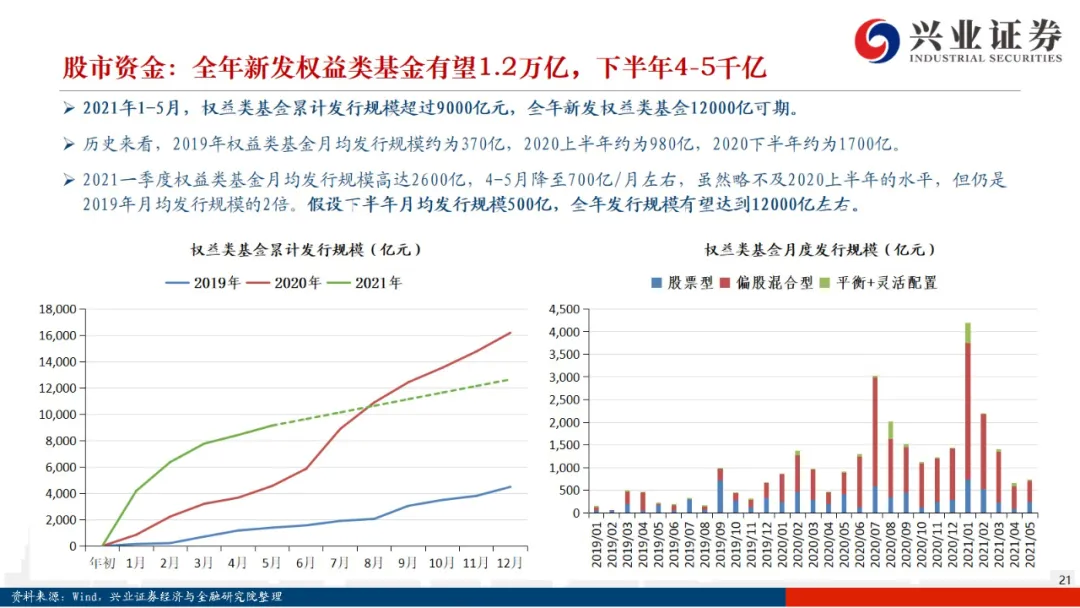

投资要点

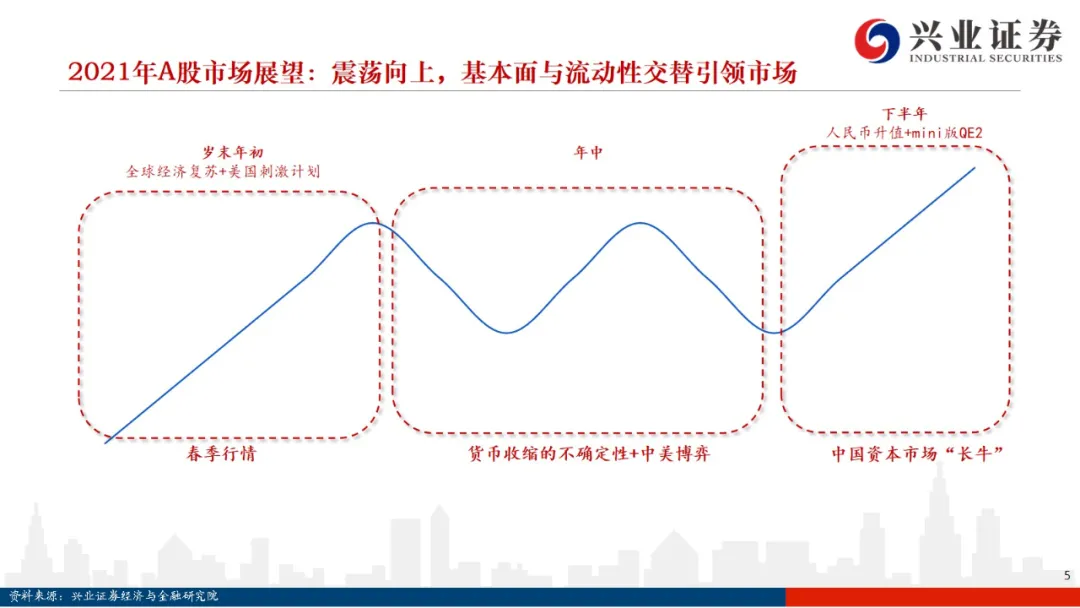

展望2021年下半年,我们整体认为长牛未央,仍在途中。从2019年初我们提出“长牛”至今,本轮牛市行情经过了2年半左右时间。根据过去30年A股的经验来看,有不少投资者认为本轮牛市进入尾声。但我们认为在国家重视、机构配置、居民配置、海外配置的“四重奏”下的权益时代,叠加开放红利、大创新、全球流动时钟等催化,牛市在途中,即“长牛未央”。

基本面角度来看,经济在疫情后的恢复中,价格层面PPI等在高位震荡,全部A股非金融全年有望实现40%左右的盈利增长。从流动性层面来看,全球面临高债务,有PPI的胀难有CPI的胀,流动性很难发生实质性的收缩,易松难紧成为常态。

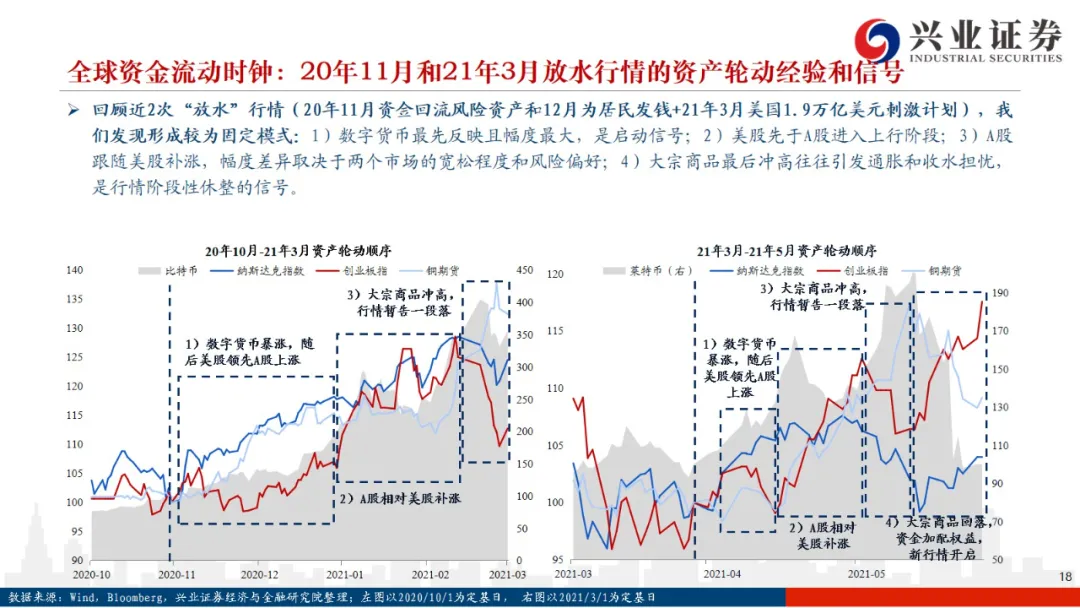

同时,从全球资金流动时钟来看,中国股市仍将持续受益于本轮放水。对于市场而言,影响行情节奏较关键因素在于投资者对市场短期流动性松紧的预期,这一预期的变化可能来自于内部政策基调上的变化,也可能来自于海外以美联储为代表的央行表态。这样的变化将会对市场节奏,甚至是风格层面产生变化的关键因素。

基本面:全球经济持续恢复,上市公司企业盈利保持高速增长,股市正收益有保障。

全球复苏:

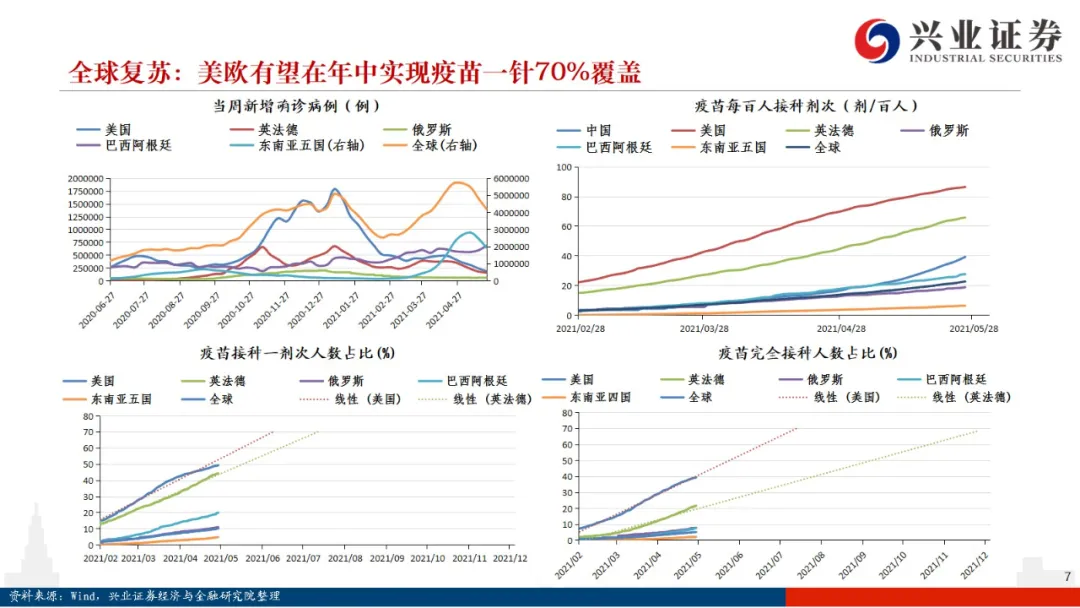

1)随着美欧有望在三季度实现疫苗一针70%覆盖;美欧经济生产端有望恢复至95%以上。目前来看,美国制造业和非制造业PMI双双持续位于55上方且呈现向上趋势。零售、制造业新订单(尤其耐用品和核心资本品新订单)景气上行。

2)发达国家后续刺激计划为全球复苏空中加油。美国6万亿刺激计划+6万亿财政支出,欧日财政刺激或正在进行、或逐渐加码。

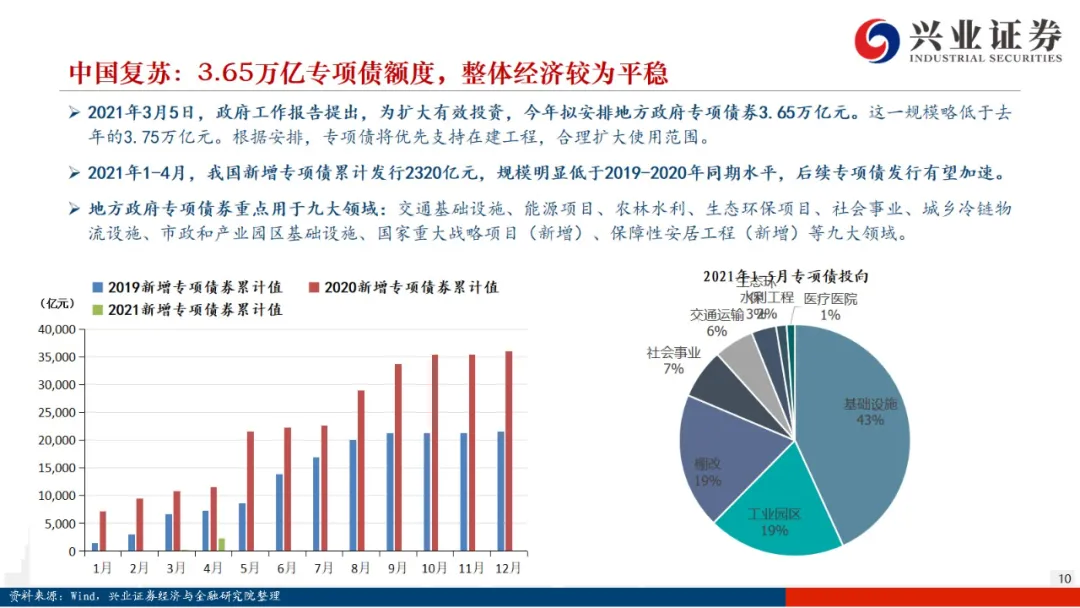

3)中国经济仍在阶梯式复苏,现阶段较强的动力在于进出口。往后看,一方面消费在逐步恢复,专项债逐步发放,制造业投资开支增加,这将使得国内经济整体平稳态势。

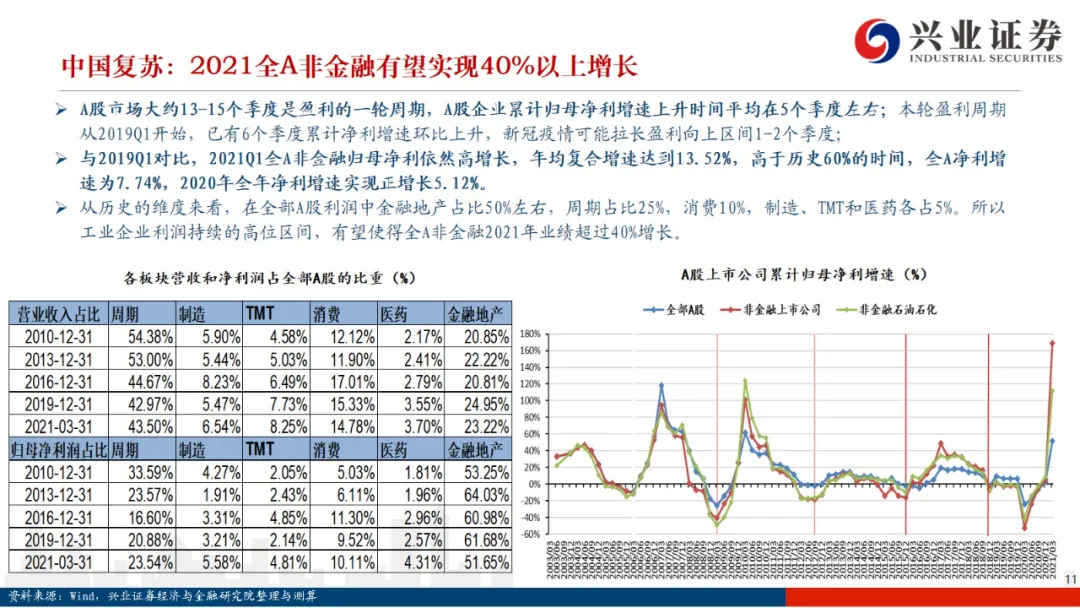

全A非金融全年增速有望达到40%,市场能实现较好正收益。A股市场大约13-15个季度是盈利的一轮周期,A股企业累计归母净利增速上升时间平均在5个季度左右;本轮盈利周期从2019Q1开始,已有6个季度累计净利增速环比上升,新冠疫情可能拉长盈利向上区间1-2个季度。

与2019Q1对比,2021Q1全A非金融归母净利依然高增长,年均复合增速达到13.52%,高于历史60%的时间,全A净利增速为7.74%,2020年全年净利增速实现正增长5.12%。展望未来,工业企业利润与全A非金融企业的利润相关度较高,而在全部A股利润中金融地产占比50%左右,周期占比25%,消费10%,制造、TMT和医药各占5%。

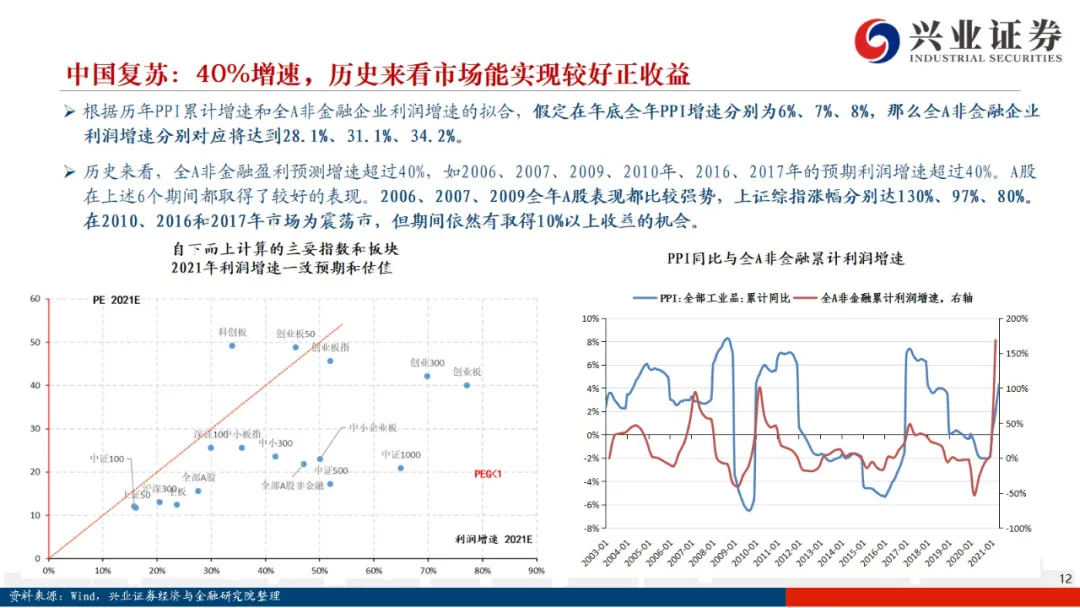

PPI持续高位运行,叠加工业企业利润持续的高位区间,有望使得全A非金融2021年业绩超过40%增长。参考过去20年的历史,全A非金融盈利预测增速超过40%的时间段如2006、2007、2009、2010、2016、2017年。在这6个期间中,2006、2007、2009全年A股表现都比较强势,上证综指涨幅分别达130%、97%、80%,在2010、2016和2017年市场取得10%以上收益的机会。

流动性:流动性易松难紧,全球资金流动时钟回流股市,股市具备上行动力。

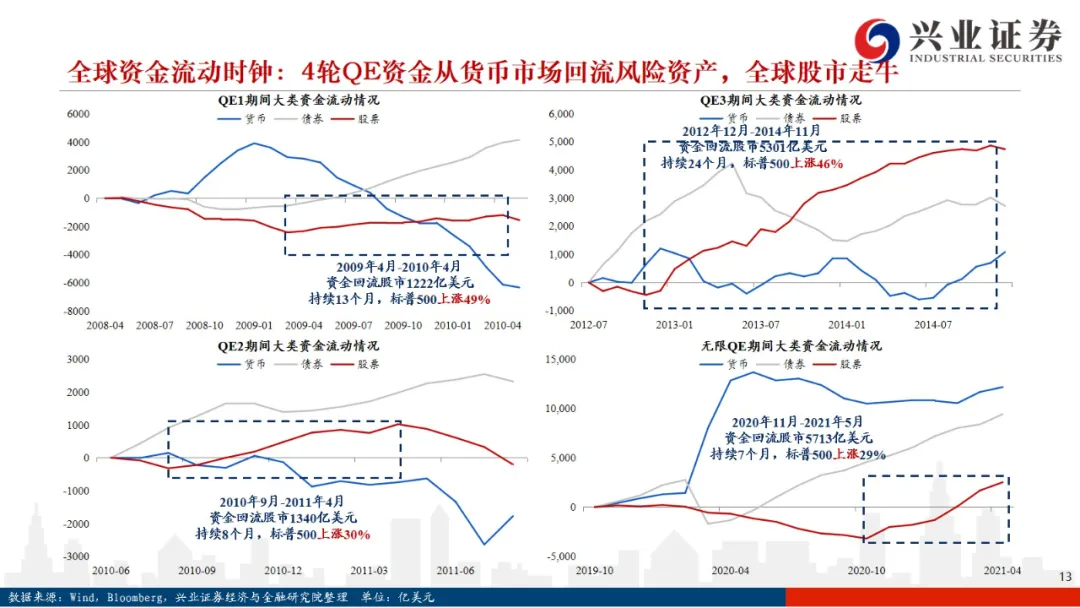

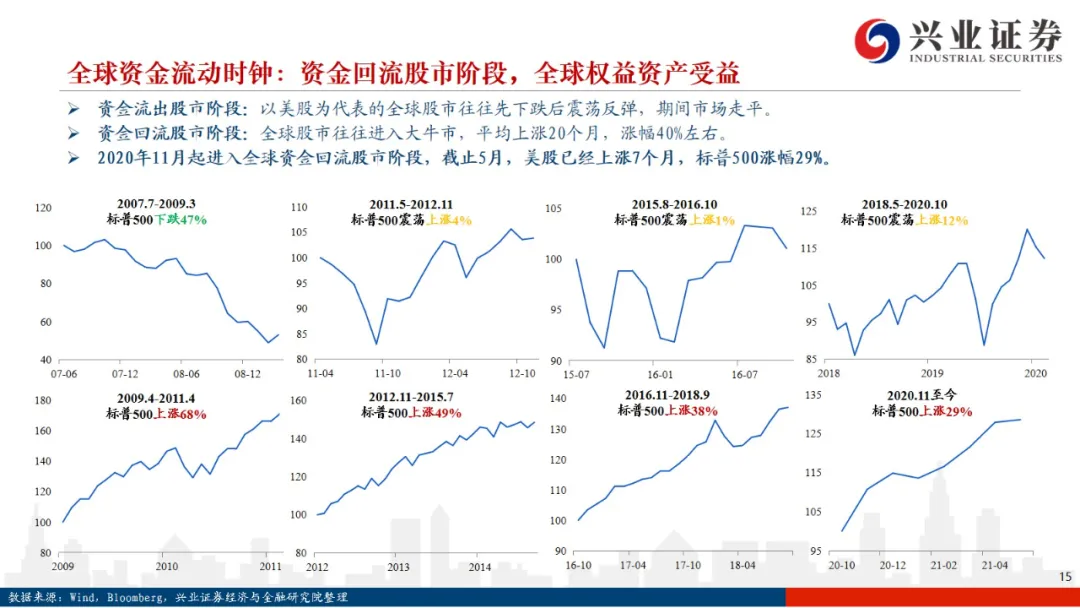

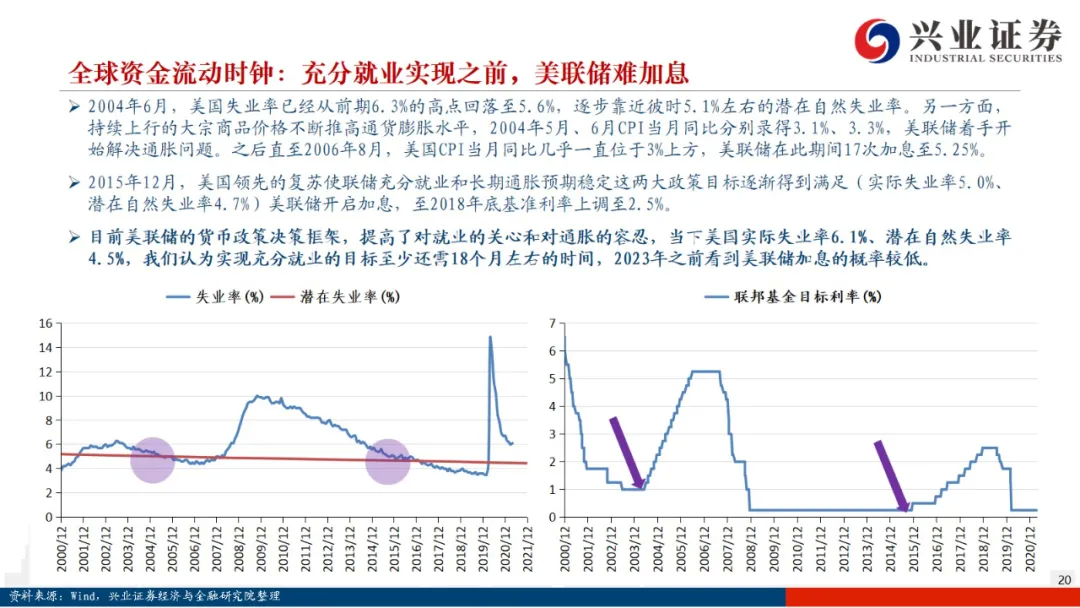

全球资金流动时钟:2008年至今全球风险资产经历四轮周期,分别为07-11年(次贷危机)、11-15年(欧美发达国家政府债务危机)、15-18年(新兴国家国际收支平衡危机)、18年至今(美国居民和企业资产负债表危机),每轮危机后全球资金流动顺序为“货币市场、债券市场、股票市场”。

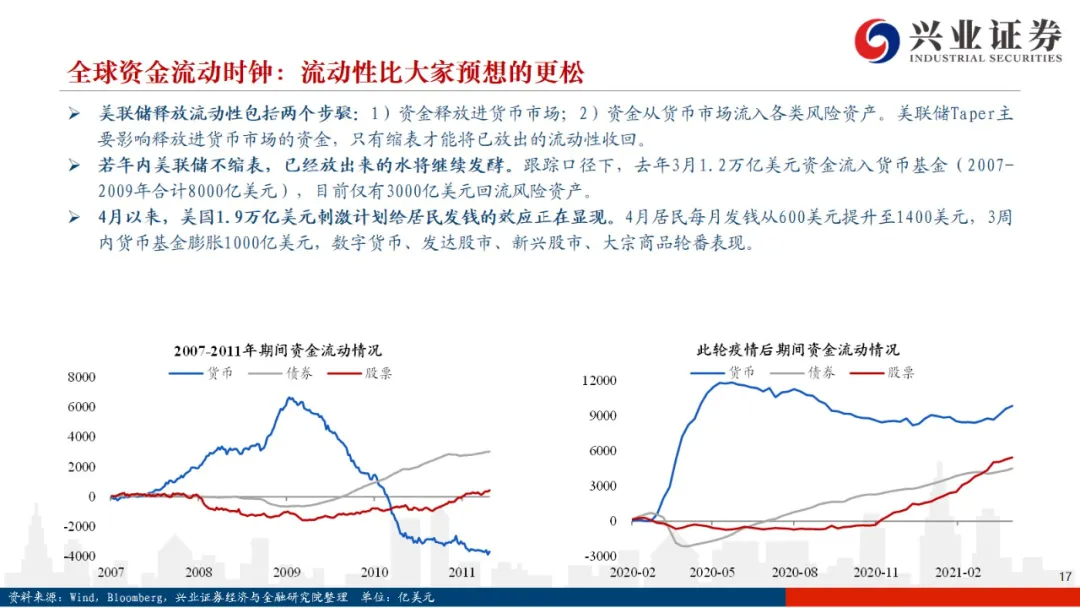

2020年11月起,全球资金开启回流风险资产(以股票为代表)阶段。从历史经验来看,持续时间20-30个月不等。从资金维度来看,2020年3月1.2万亿美元资金流入货币基金(2007-2009年合计8000亿美元),目前仅有3000亿美元回流风险资产。

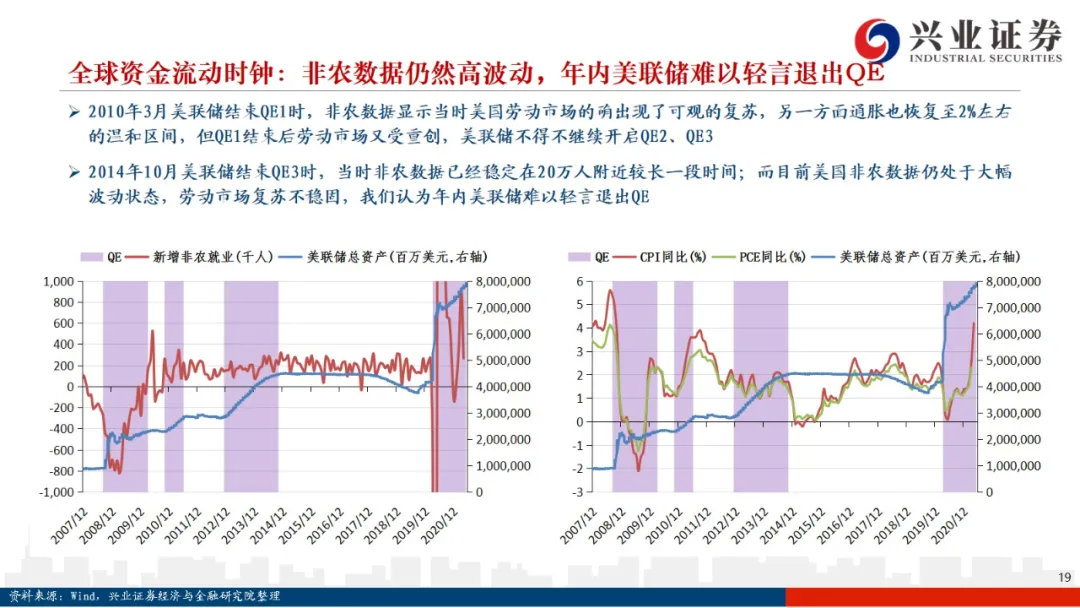

展望未来,在全球资金流动时钟大框架,时间和资金维度都还不够,市场具备上行动力。时间维度上,当前美股仅上行7个月,距离历史平均的20-30个月还有1年左右时间;资金维度上,美国几万亿的刺激,仅小几千亿流入风险资产,还有较多资金仍有望在未来从货币市场流向风险资产,对股市上行是较强的动力。

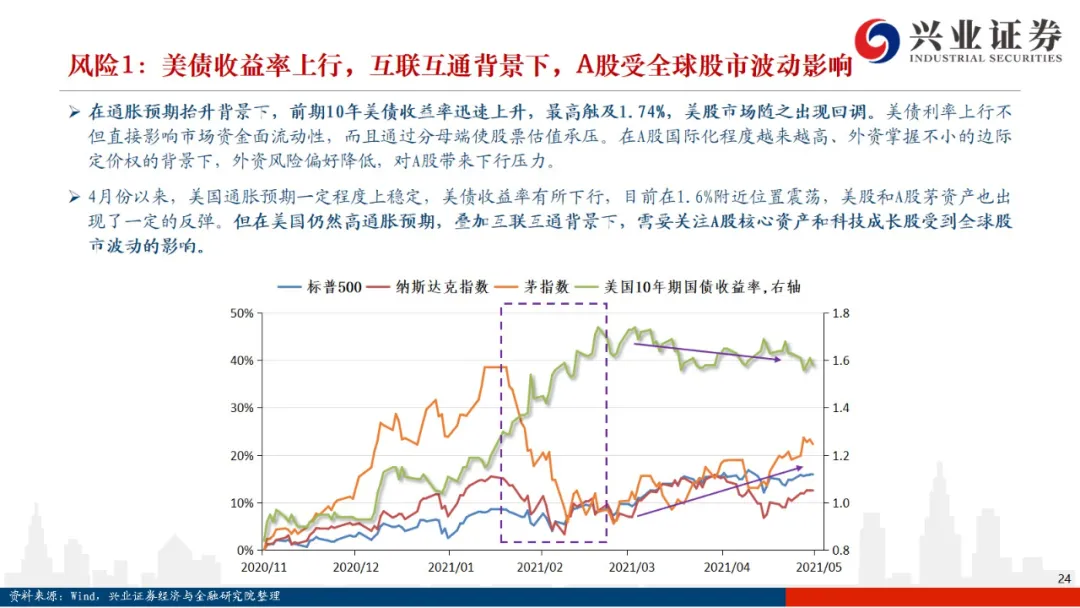

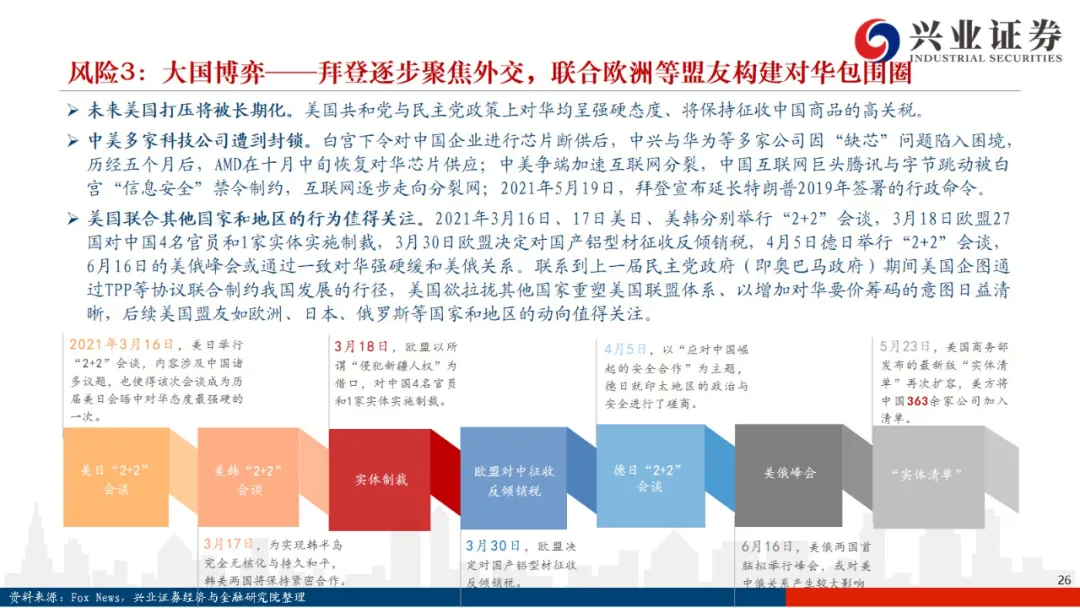

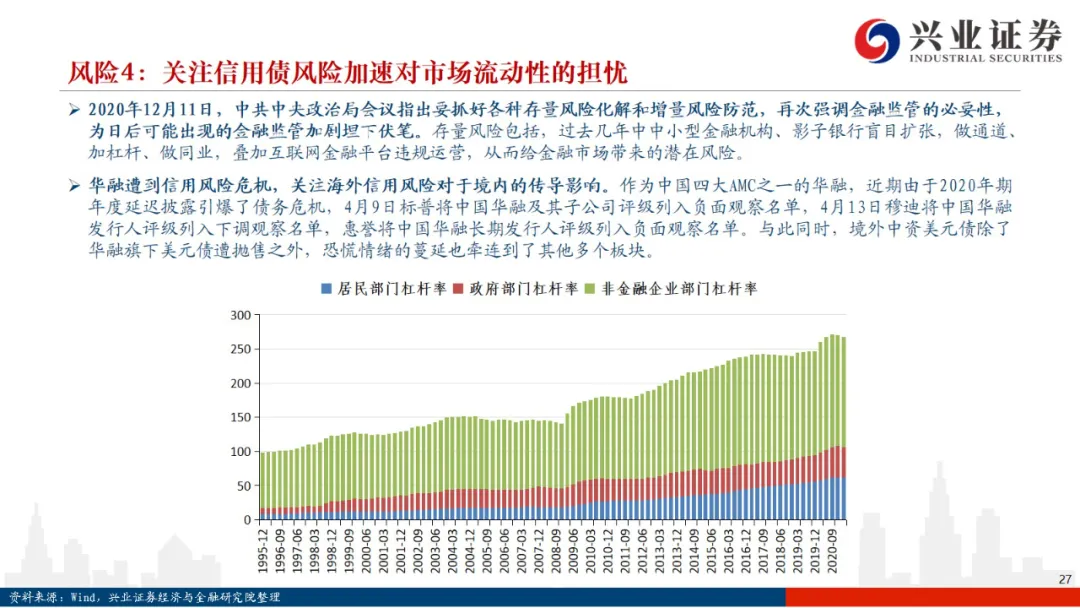

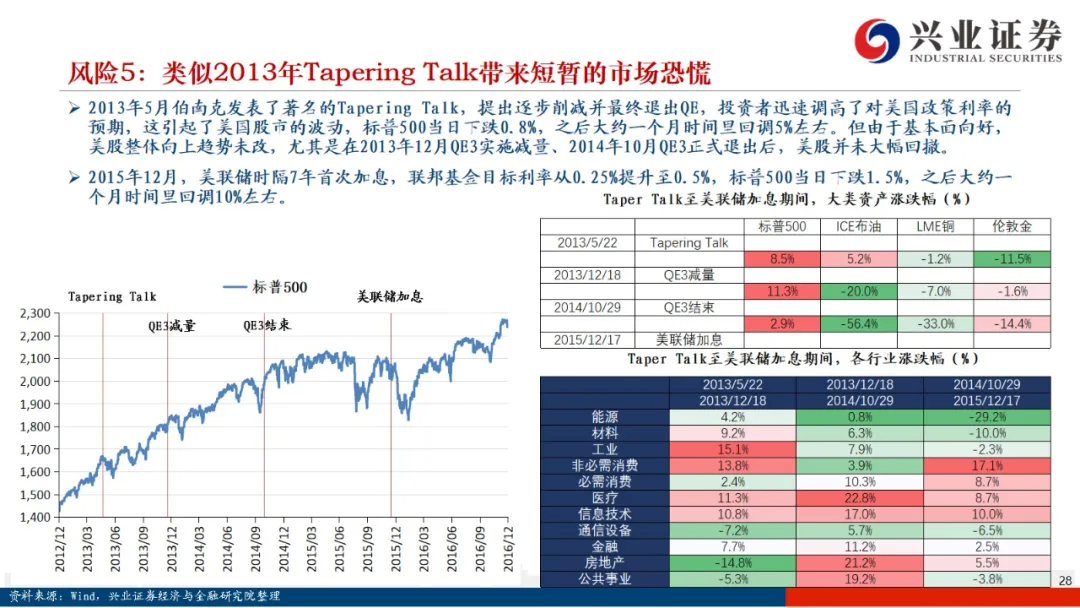

风险提示:美债收益率的上行对全球股市波动、拜登加税美股动荡风险外溢、中美大国博弈、信用债与流动性风险等。

本文选编自“XYSTRATEGY”,作者:兴证策略王德伦团队;智通财经编辑:李均柃