智通财经APP获悉,TrendForce集邦咨询表示,2021年随着各国于5G通讯、消费性电子、工业能源转换及新能源车等需求拉升,驱使如基站、能源转换器(Converter)及充电桩等应用需求大增,使得第三代半导体GaN及SiC元件及模组需求强劲。其中,以GaN功率元件成长幅度最高,预估今年营收将达8,300万美元,年增率高达73%。

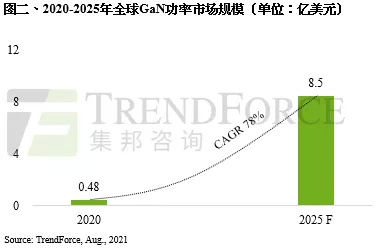

据TrendForce集邦咨询研究,GaN功率元件,其主要应用大宗在于消费性产品,至2025年市场规模将达8.5亿美元,年复合成长率高达78%。前三大应用占比分别为消费性电子60%、新能源车20%、通讯及数据中心15%。据TrendForce集邦咨询调查,截至目前已有10家手机OEM厂商陆续推出18款以上搭载快充的手机,且笔电厂商也有意跟进。

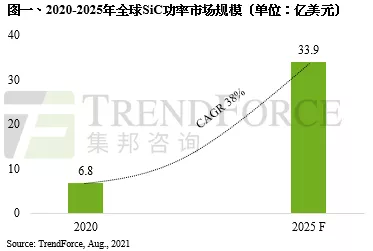

而全球SiC功率市场规模至2025年将达33.9亿美元,年复合成长率达38%,其中前三大应用占比将分别为新能源车61%、光伏及储能13%、充电桩9%,新能源车产业中又以主驱逆变器、车载充电机(OBC)、直流变压器(DC-DC)为应用大宗。

关键衬底多数仍由欧美日IDM大厂掌握

TrendForce集邦咨询指出,因第三代半导体GaN及SiC衬底(Substrate)材料生长条件相对困难,以及现行主流尺寸大致落于6英寸并往8英寸方向迈进,驱使价格相较传统8英寸、12英寸Si衬底高出5~20倍不等。由于多数材料仍集中于美国科锐(Cree)及贰陆(II-VI)、日本罗姆(Rohm)及欧洲意法半导体(STMicroelectronics)等IDM大厂手中;部分中国大陆厂商如山东天岳(SICC)及天科合达(Tankeblue)等在政策支撑下相继投入,以期加速国产化自给自足目标。