金融行业,从来都是改革的试验场。

2018 年以来,资本市场的改革持续深化,关键标志在于,涉及资本市场相关的法律法规不断出台落地,在2019年末深改十二条落地,为深度改革奠定了基调。

资本市场体制改革的指向,无疑希望从根本上推动社会投融资体系的改善、直接投融资规模的有序扩张。而作为重要资本中介,证券行业的经营环境得到全面优化完善,亦是改革中的必然路径。

作为联结资本市场与实体经济间的桥梁,证券公司的功能,在于一方面需要发挥询价定价、客户服务等专业能力,辅助、引导企业融资;另一方面需要压实责任、提升信息披露的真实性和完整性,在注册制之下发挥好守门人的职责。

正是在这样的背景下,券商行业存在着结构性的转型机会。

因此,市场公认券商行业存在着三大转型机会:多元业态、差异化、以及一体化平台。

这些转型的机会,对应的无疑是证券行业的过往。

就过去而言,中国证券行业普遍存在着业务拓展不足、国际化程度不高 、风险控制薄弱等问题,各家之间业务种类趋同导致彼时的券业公司杂而不精。

因此,只有高质量的券商才能更好地服务投融资体系,头部券商有望以强大的综合实力提高各项业务市占率,稳固自身的护城河。在中国本土头部券商的行列中,中金公司无疑是一个极富特色的存在。

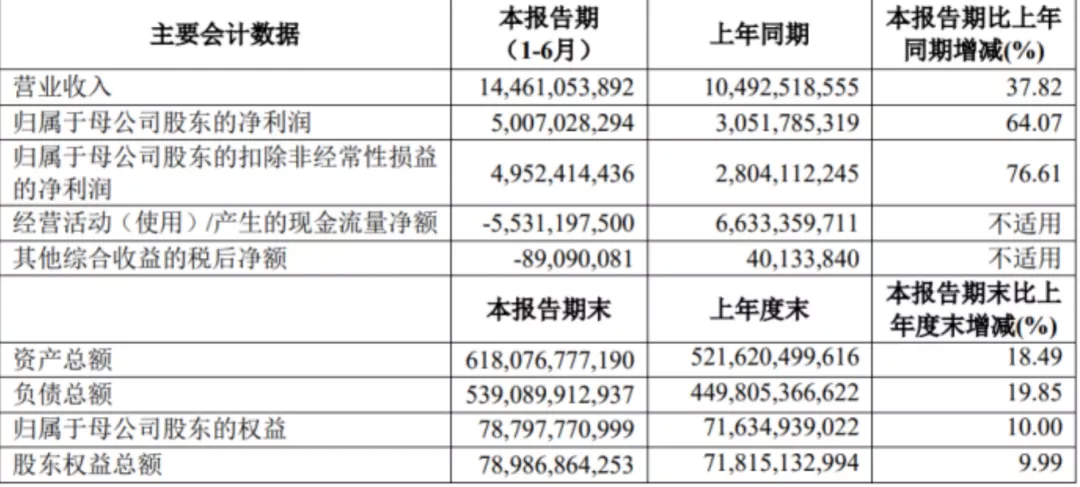

2021年8月27日,中金公司(03908)公布了半年度业绩,在主营业务全面开花的情况下,收入增长颇丰。中金公司上半年合计实现营业收入人民币144.6亿元,较去年同期增长37.8%;实现归母净利润50.1亿元,同比增长64.1%;加权平均净资产收益率(ROE)为7.0%。

公司总资产达到6180.8亿元,较2020年增长18.5%;净资产为788.0亿元,较2020年末增长10.0%。在子公司的业绩表现中,中金香港上半年实现净利润24.69亿港元,同比大增30倍;中金财富证券净利润13.55亿元,同比增长16.97%。

对于中金而言,这张财报中所展示的业绩,与公司的特色关联密切,这种特色,在历史、基本面模型、能力优势三个层面,均有鲜明体现。

1 金融改革的同路者

在历史层面上,作为中国首家中外合资投资银行,中金的起点,便具备国际先进投行的基因,构成了与同业友商的鲜明差别。公司成立于1995年,是中国首家中外合资投资银行,主要发起人为前中国人民建设银行和摩根士丹利。

2010年,建行将公司的股份无偿划转给中央汇金,同时与摩根士丹利和平分手,大摩的股份转让给多家外资机构,公司开始完全由汇金主导的时代。合资股权结构令中金公司一方面享有丰富的境内资源,另一方面借鉴摩根士丹利的现代化投行经营经验。

2017年,中金通过收购方式,与汇金旗下中投证券(现中金财富证券)“合并”形成“新中金”。通过本次收购,公司营业部实现了量级上的扩容,客户基础大大增强,昔日的投行贵族开始向综合券商转型,展现出成为龙头券商的潜力。

2020年,中金公司成立25周年,于11月份顺利实现了“A+H”的两地上市。形成“央企+产业资本+科技巨头”的复合结构。包括中央汇金(40.17%)、海尔金控(8.26%)、阿里巴巴(4.49%)、腾讯控股(4.48%)在内的股东背景,帮助中金形成了多元的产业触角。

中金在历史上的几个重要节点,其实同步于中国金融业改革步伐,作为金融业改革的试点与样板公司,中金成为了与改革同行的受益者,其成立的目的即为建立中国第一家专业投行,满足中国资本市场发展及经济转型的需求。

特殊的成立背景令中金公司具有鲜明特色,业务结构中投行业务占绝对主导,与同期其他券商以经纪业务为主的业务结构差别显著。

过去20年,中金公司共计9年IPO承销规模行业第一。新上市规则下,第五套标准、红筹及特殊表决权上市企业的11家上市公司中,中金公司参与其中的8 家。境外前十大中概股IPO项目中,八项由中金公司担任保荐人或联席全球协调人。

其中不乏大唐发电 IPO、中国电信收购香港电讯、农业银行、中石油首发、中国电信登录港交所及纽交所等一系列我国资本市场的重要项目。

2 券业航母的基本面

在资本市场深化改革和扩大开放的背景下,全面注册制、机构化、国际化是大势所趋。全面推行注册制将带来券商业务规模增长与技术升级;资本市场改革也提高了机构投资者和国际投资者的比例。

所谓“水涨船高,泥多佛大”,只有业务布局领先、竞争优势明确、资本实力雄厚的证券公司,才有成为国际一流投行和航母级头部券商的潜在可能。

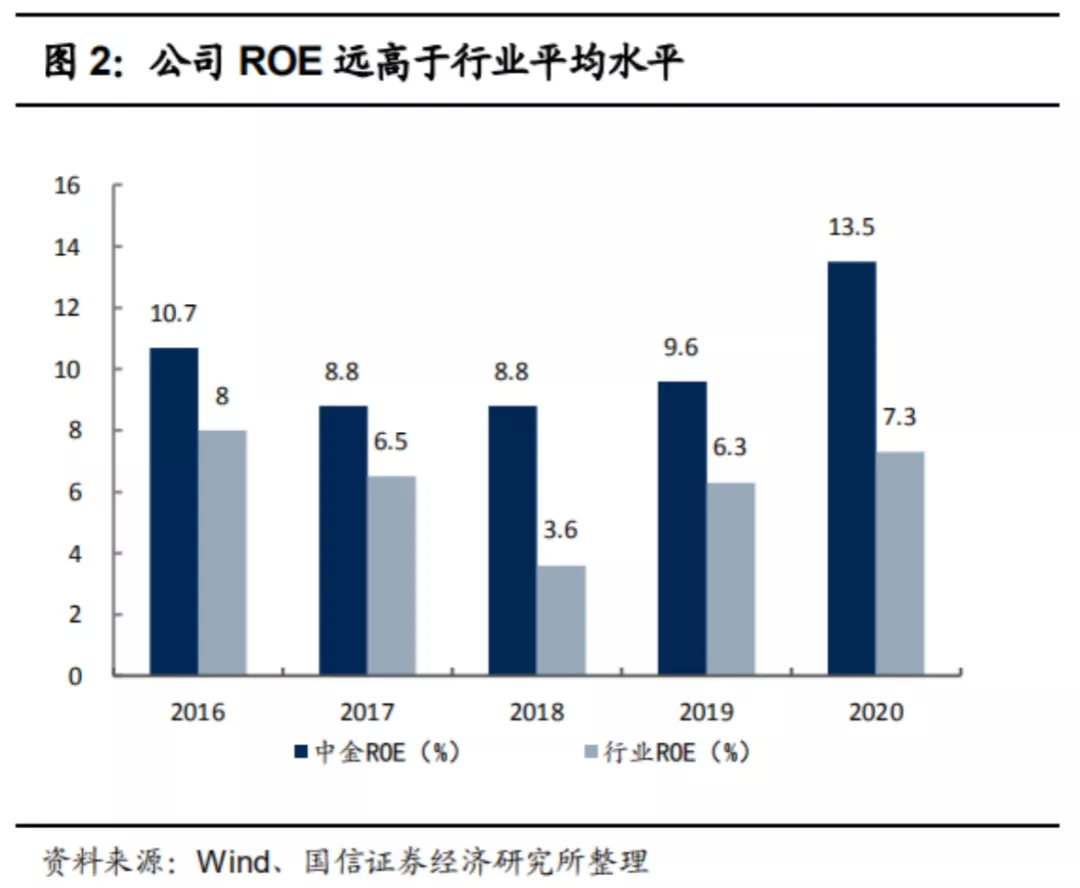

在基本面模型层面上,中资传统券商的普遍特点是低ROE(净资产收益率),很难超过10%业绩波动大。而中金则与众不同,与国内其他券商相比,具备高ROE、稳定增长的财务特点。

高ROE是中金在基本面模型上,表现出的最典型特征。观察中金多年连续ROE可以发现,即使在2016年、2018年的证券行业小年,亦能保持8%以上。2018年、2019年、2020年ROE分别为8.8%、9.6%、13.5%,均高出对应年份行业ROE 50%以上。

中金ROE 高且稳的原因在于两点,一是自身投行业务的优势带来的机构客户占比高、需求稳定,二是中金在金融衍生品业务上依托良好的风险控制能力,积极扩大规模。而中金公司衍生品业务在专业性、客户网络、先发及信息系统优势下,同样处于行业领先位置。

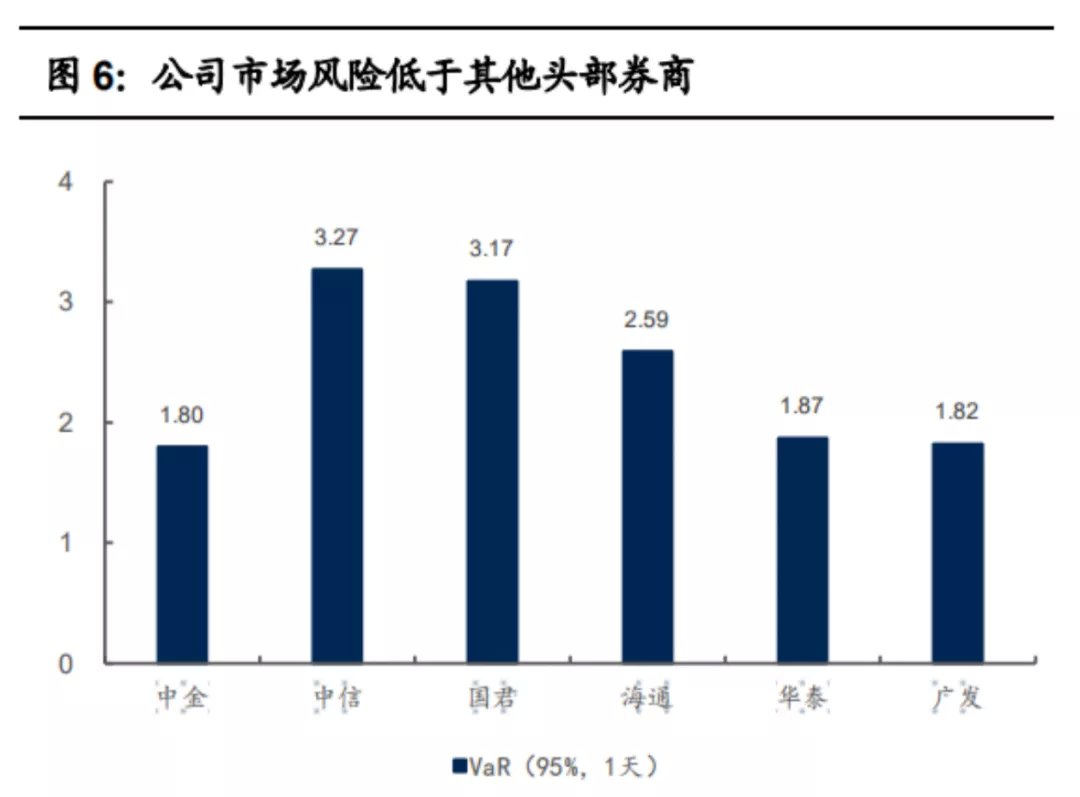

同时,以 VaR 值度量的市场风险相较于其他头部券商仍处于较低水平。其背后,是公司优秀的资产负债管理能力、风险控制能力、对客户的服务能力和对优质资产的获取能力,这是中金的核心竞争力之一。

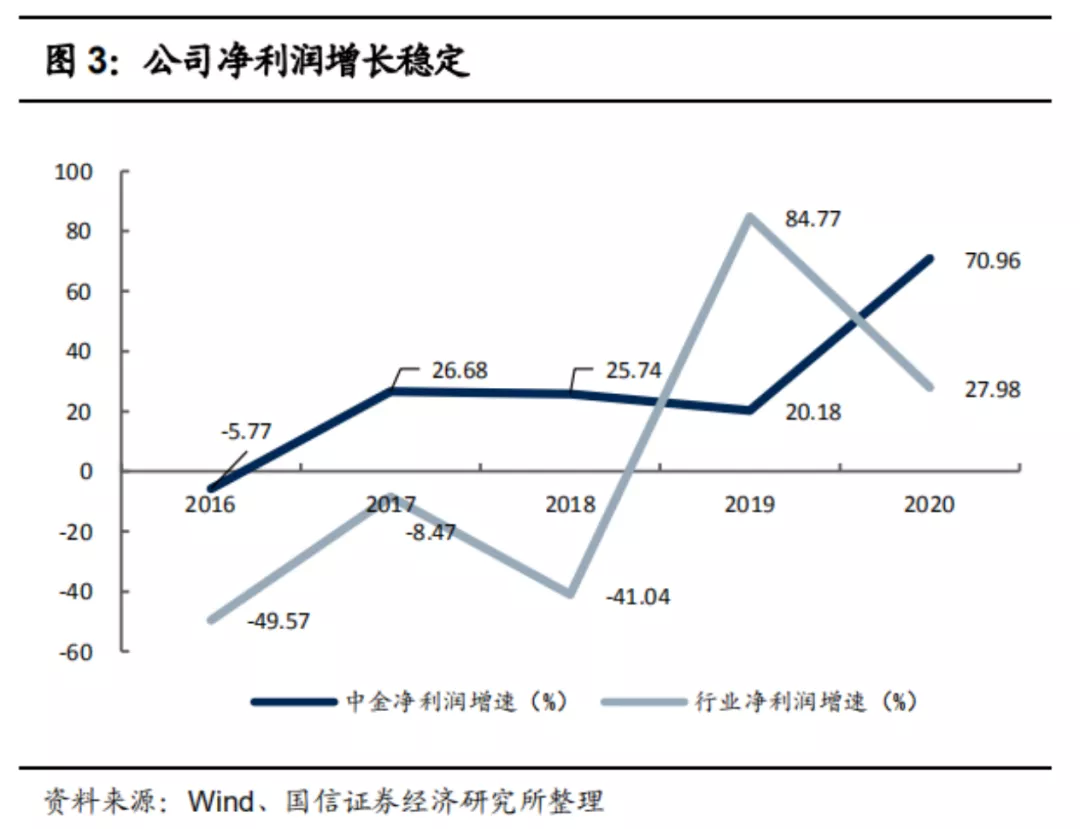

这使得公司表现出,较强的、穿越周期的、稳定盈利能力。特别是2016年后行业利润连续3年负增长,公司仍能保持正增长或接近正增长。

与此同行,在2016、2017、2018、2019、2020年,中金的净利润同比增速分别为-5.77%、26.68%、25.74%、20.18%、70.96%,而证券行业同期净利润同比增速仅为-49.57%、-8.47%、-41.04%、84.77%、27.98%。

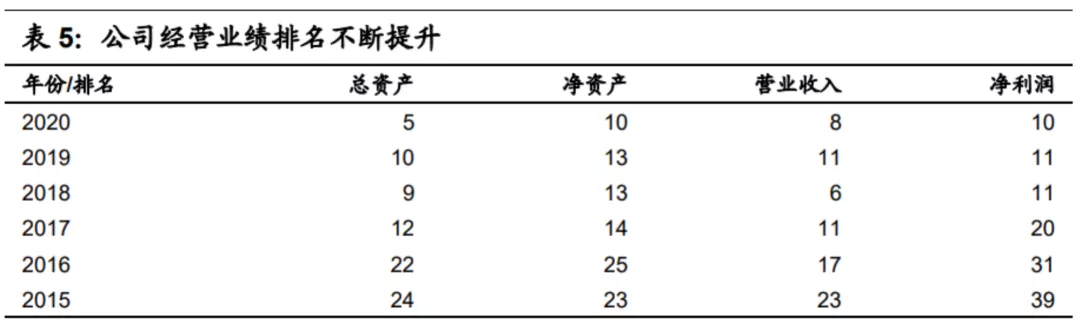

伴随着中金公司的高ROE与低VaR,公司的营业收入、总资产等核心指标在券商排名中稳步向前。其总资产从2015年的行业第24跃升至2020年的行业第5,营业收入从2015年的23名升至2020年的行业第8名。

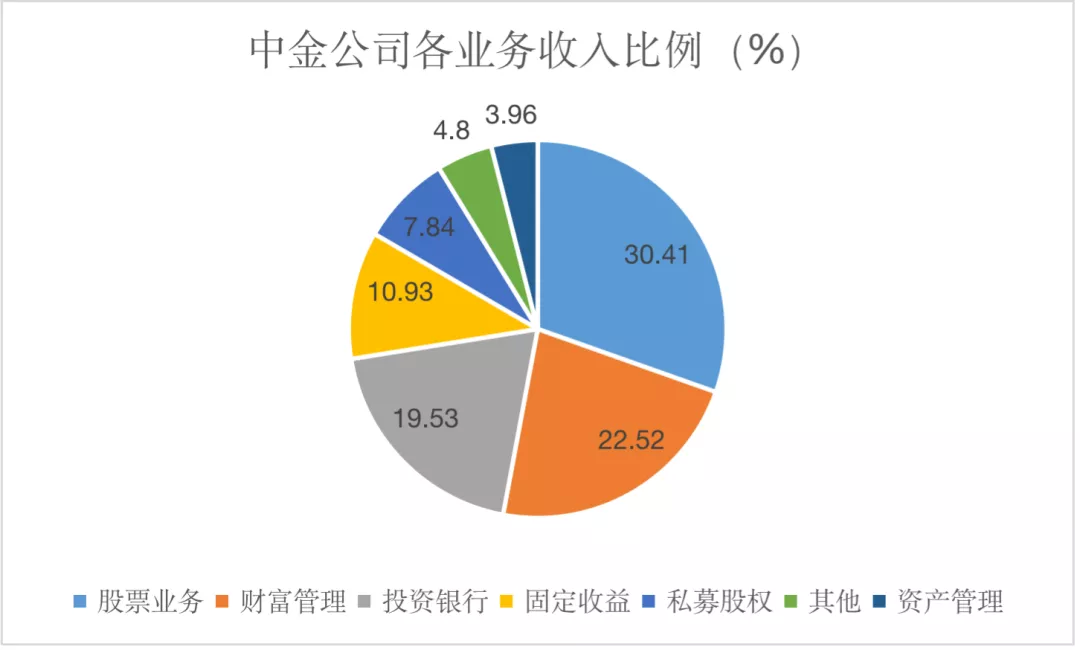

数据的解读,可以看到公司于行业内的优势壁垒,与此同时,为了顺应资本市场国际化、机构化的趋势,公司在海内外全面布局。其业务矩阵,可分为六大板块:投行业务、财富管理业务、股票业务、资产管理业务、私募股权业务以及固定收益业务。

在各项业务中,股票业务收入为43.98亿元,占比30.41%,财富管理收入为32.57亿元,占比22.52%,投资银行收入28.25亿,占比19.53%。

3 上升的螺旋

投行业务,是中金的传统优势业务。20世纪90年代,中国正处于建立现代企业制度、国有企业上市融资的改革大业中,中金公司的成立,填补了中国专业投行的空白。公司通过多年的产业深耕,在 A 股、H 股和中概股的承销业务榜单上位居前列。

财报显示,2021年上半年,中金投行业务共完成563个项目,同比增长48%,项目规模超过8000亿,同比增长近100%。作为保荐人完成A股IPO项目7单,保荐金额人民币131.11亿元;作为账簿管理人完成港股IPO项目15单,主承销规模达19.66亿美元,是去年同期的4倍。美股IPO 规模12.56 亿美元,同比+324%。

投行业务境内外一体化发展,使得中金领先优势更为突出,公司上半年收入达到28亿,同比增长35%。

在债券和结构化融资业务方面,中金公司可转债承销规模及基础设施公募REITs发行规模均列行业第一;中资企业境外债券承销规模及可转债承销规模均排名行业第一。同时,公司并购业务持续发展并保持市场领先地位,在中国并购市场总排名第一,市场份额约为17.9%。

投行业务的开展,使中金公司沉淀了庞大的机构客户资源,机构客户占比因此领先同业。早在2016年,中金的这一比值达到 85.5%,位居行业前列。由于股票业务以及客需交投业务主要服务对象为机构客户,深厚的机构客户基础成为了公司机构股票业务发展的核心竞争力。

与此同时,收益互换与衍生品制度的日益完善、机构投资者与境外投资者的占比提升,也进一步打开了中金公司股票业务的成长空间。

2021年上半年,股票业务各产品线齐头并进,收入同比大幅增长,境内外、场内外收入结构保持均衡。其中,QFII(合格境外机构投资者)业务连续18年排名市场领先,沪深股通市场份额继续保持高位。

股票业务主要由机构客户佣金和公司资本金权益投资组成,上半年两者的增速分别为65.4%和88.7%。体现了机构化和产品化策略的有效性,其中权益类资产交易收益率同比提升至7.97%,公司交易性股票资产规模较年初增长8.7%至1206亿元,接近于资产表是中金1.9倍的中信的1489亿元交易性权益规模,体现出较强的扩表能力。

投行业务的优势,也逐渐辐射至其他业务。比如,邀请投行客户开设财富管理账户,在IPO客户周边增设营业部,为财富管理业务引流。这也成为了驱动公司财富管理业务增长的基石。

中金财富,是中金旗下财富管理业务的品牌。公司通过对中投证券的收购,将两家券商财富管理业务进行资源整合,成立财富管理品牌中金财富。其内部的核心管理人员,不仅是进内第一批FOF管理人和跨境FOF专户管理人,也是国内市场上最大的财富管理研究团队。

这使得中金财富一方面具有中金公司本部体系的专业优势,另一方面具有中投证券营业部网络完善、客户关系熟稔的优势。

对于财富管理行业,中金财富总裁吴波表示,“证券行业的财富管理转型,需要实现卖方思维向买方思维的转换,真正做到知行合一”。从买方视角解决客户各类资产配置需求,是中金公司财富管理业务的核心。

根据财报,上半年公司财富管理的客户总数为411万户,账户总值2.79万亿元,产品保有量突破2000亿元,同比增长91%,买方收费资产规模达到500亿元。委以重任的中金财富,上半年营业收入31.64亿元,净利润13.55亿元,同比增长16.97%。同时,公司拓宽国际业务规模,海外收入也实现了高速增长。

4 尾声

在中国资本市场加快对外开放、跨境资本双向流通加速的背景下,投资银行对于引导跨境资本流动的作用愈发明显。基于此,中金进一步明确了“数字化、区域化、国际化”和“中金一家”的重要战略举措。

传统的投行业务的稳中求胜,新型的财富管理业务后来者居上,共同铸就中金的稳步向上基本盘。

而“双循环”的新发展格局,无疑推动了全球资本长期看好中国、投资中国的大趋势,中国将从“商品大循环”枢纽加速向“资本大循环”枢纽演变。

中金,也在始终坚持着它的使命:服务中国企业“走出去”,助力国际高质量资本“引进来”。这也为根植中国、融通世界的中金公司打造航母级头部券商提供了历史性机遇。

本文选编自“阿尔法工场研究院”,作者:杨子健;智通财经编辑:庄礼佳。