截至8月28日,已有45家A股券商披露2021年半年报或业绩快报,证券公司营收、净利润、ROE以及各业务条线表现也得以一览无余。

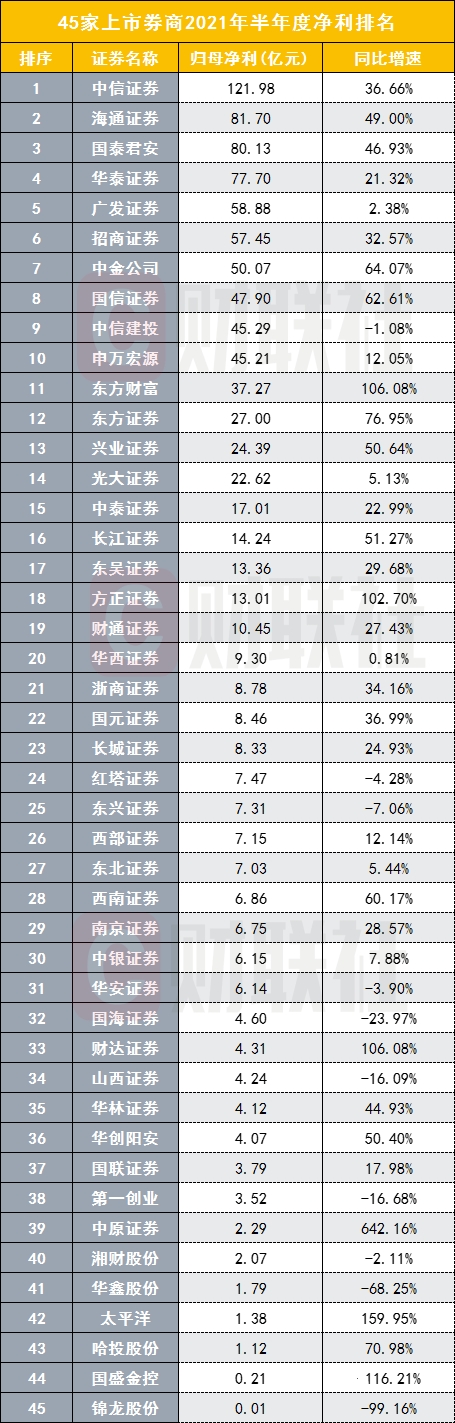

业绩方面,中信证券(600030.SH)以净利润121.98亿元位居上半年证券行业营收排名榜首,且与第二名海通证券(600837.SH)拉开较大差距,海通证券上半年净利润81.70亿元。此外,中金公司(601955.SH)是排名前十券商中净利润增速最快者,增速高达64.07%。

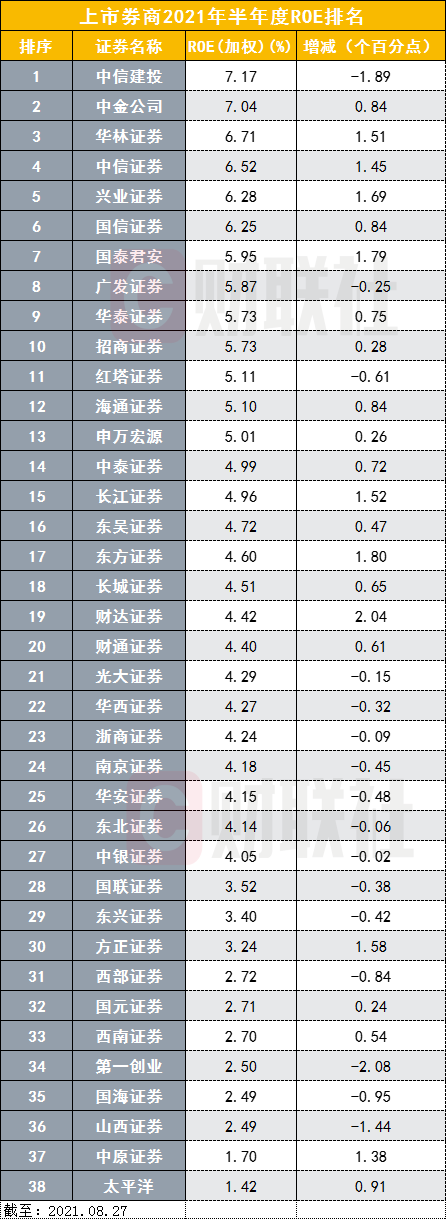

作为二级市场较为关注的ROE指标,中信建投、中金公司分别以净资产收益率7.17%、7.04%位居行业前二;头部券商ROE提升最大的是国泰君安(601211.SH),ROE增幅为1.79个百分点。

各业务条线方面,中信证券多个关键业务指标位居行业第一,包括净利润、营收、经纪、投行、资管自营;投行业务马太效应凸显,该业务收入排名前十券商占据行业七成收入;资管业务方面,中信证券与广发证券(000776.SZ)二者合计“吃掉”证券行业资管收入一半;信用业务方面,海通证券成为利息净收入冠军,中信证券尽管利息净收入排名第四,但其增速高达186.73%。

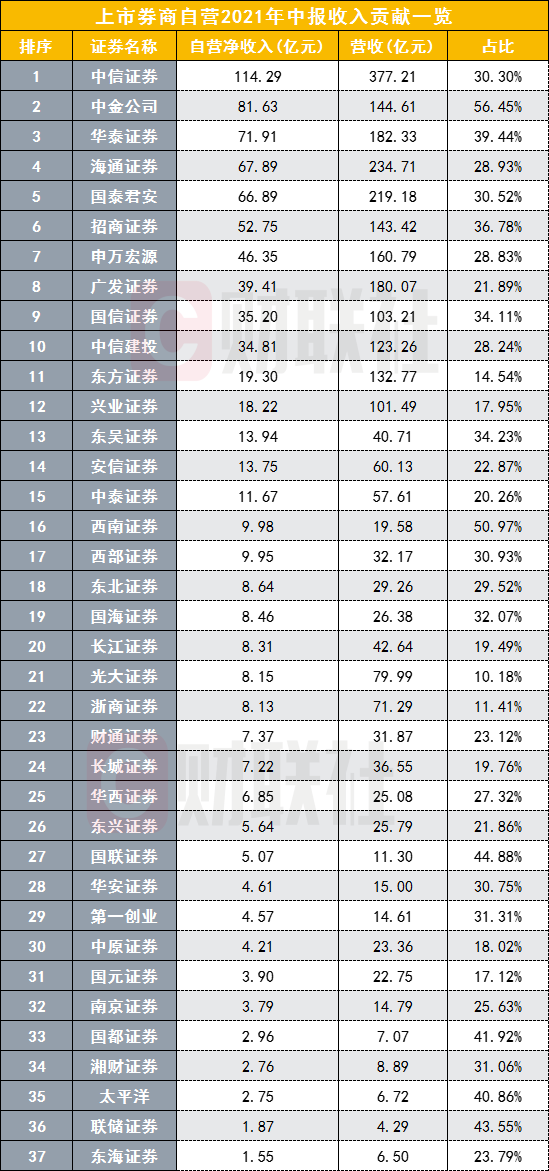

自营业务方面,中信证券是唯一家收入过百亿券商,此外,广发证券、中信建投收入下滑均超过两成,东方财富(3000059.SZ)自营收入增速较大为299.68%。

35家有据可查券商业务贡献度来看,自营业务是券商第一收入来源,收入贡献均值为29.22%;收入贡献排名第二的是经纪业务收入,贡献均值为22.20%。此外,其他业务收入贡献均值为21.51%,信用业务收入贡献均值为11.53%,投行业务收入贡献均值为9.84%,资管业务收入贡献均值为5.71%。

净利润:前十梯队中,各券商净利润明显拉开距离

净利润方面,今年上半年净利润排名前十的券商分别是中信证券(121.98亿元)、海通证券(81.70亿元)、国泰君安(80.13亿元)、华泰证券(77.70亿元)、广发证券(58.88亿元)、招商证券(57.45亿元)、中金公司(50.07亿元)、国信证券(47.90亿元)、中信建投(45.29亿元)、申万宏源(45.21亿元)。

以当前净利润排名前十券商业绩增速来看,上述10家头部券商净利平均增速为32.65%,中金公司(64.07%)、国信证券(62.61%)是净利润增速最高的两家头部券商。

相较之下,广发证券、中信建投净利润增速拉低平均值,前者增速为个位数仅2.38%,后者增速为负值“-1.08%”。

互联网券商东方财富排名第11名,上半年净利润净利润37.27亿元,同比增速高达106.08%。

45家A股券商净利润增速均值为38.78%,净利润增速最高的10家券商分别是中原证券(642.16%)、太平洋(159.95%)、财达证券(106.08%)、东方财富(106.08%)、方正证券(102.70%)、东方证券(76.95%)、哈投股份(70.98%)、中金公司(64.07%)、国信证券(62.61%)、西南证券(60.17%)。

尽管证券行业形势一片大好,但也出现11家券商净利下滑,净利润下滑幅度较大的4家券商分别是第一创业(-16.68%)、国海证券(-23.97%)、华鑫股份(-68.25%)、锦龙股份(-99.16%)。

营业收入:中信证券半年收入近400亿,前十券商国君中金东方增速居前

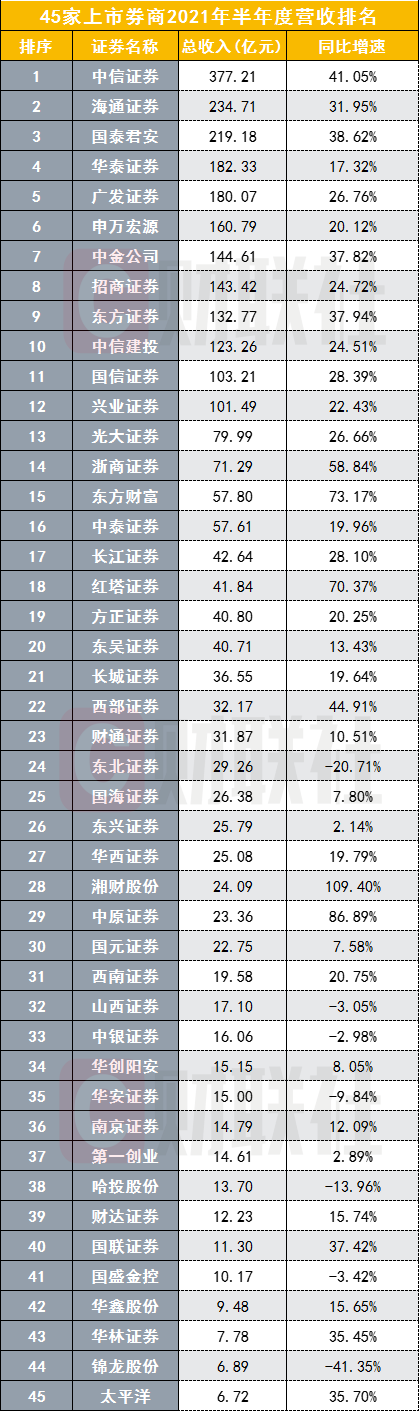

营收规模方面,今年上半年营收超过百亿的券商目前有11家,包括中信证券(377.21亿元)、海通证券(234.71亿元)、国泰君安(219.18亿元)、华泰证券(182.33亿元)、广发证券(180.07亿元)、中金公司(144.61亿元)、招商证券(143.42亿元)、东方证券(132.77亿元)、中信建投(123.26亿元)、国信证券(103.21亿元)、兴业证券(101.49亿元)。

中信证券尽管净利润增速名声不显,但其营收规模增速较为惊人,其净利润增速最高为41.05%,在排名前十券商中营收增速最高。此外、国泰君安、中金公司、东方证券营收增速也保持“狂奔”状态,三者营收增速接近四成,分别为38.62%、37.82%、37.94%。

45家券商营收增速均值为23.54%,今年上半年营收增速较高的5家券商分别是湘财股份(109.40%)、中原证券(86.89%)、东方财富(73.17%)、红塔证券(70.37%)、浙商证券(58.84%);营收增速显著下滑的券商包括哈投股份(-13.96%)、东北证券(-20.71%)、锦龙股份(-41.35%)。

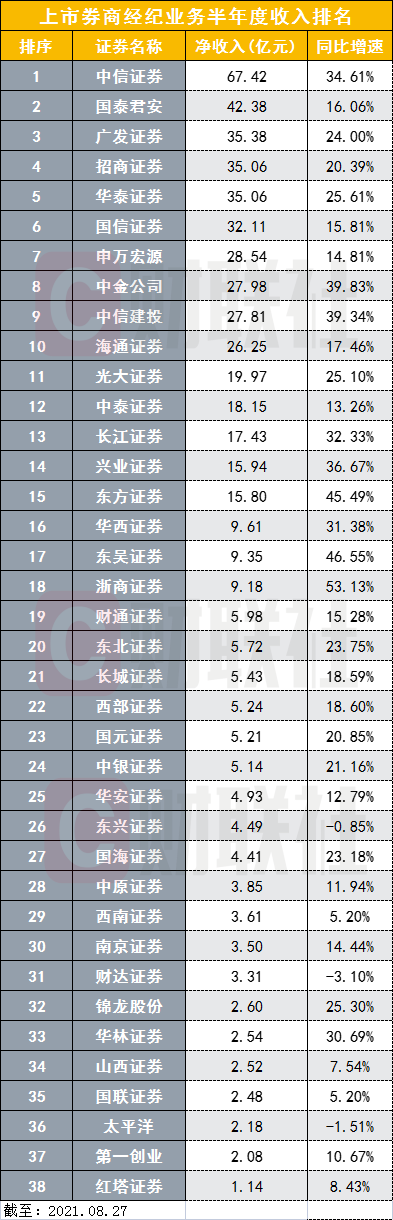

经纪业务:各家券商收入“阶梯化”明显

经纪业务方面,截至8月27日,38家数据可查券商中,排名前十的券商分别是中信证券(67.42亿元)、国泰君安(42.38亿元)、广发证券(35.38亿元)、招商证券(35.06亿元)、华泰证券(35.06亿元)、国信证券(32.11亿元)、申万宏源(28.54亿元)、中金公司(27.98亿元)、中信建投(27.81亿元)、海通证券(26.25亿元)。

对比经纪业务前十家券商,收入对比有明显的“阶梯化”,中信证券与第二名的国泰君安经纪业务净收入差距高达25.04亿元,相差近六成;广发证券、招商证券、华泰证券、国信证券在 “30亿元—40亿元”区间,申万宏源、中金公司、中信建投、海通证券则在“20亿元—30亿元”区间。

38家券商经纪业务收入增速均值为21.05%,经纪业务收入仍保持较高速度增长的券商分别是浙商证券(53.13%)、东吴证券(46.55%)、东方证券(45.49%)、中金公司(39.83%)、中信建投(39.34%)。此外,经纪业务今年上半年收入有所下滑的三家券商分别是东兴证券(-0.85%)、太平洋(-1.51%)、财达证券(-3.10%)。

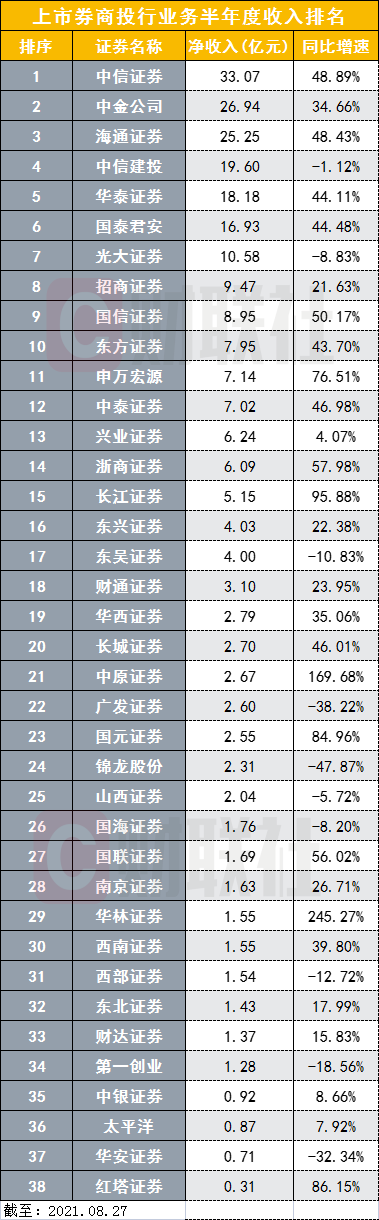

投行业务:前十券商收入176.91亿元,占行业七成

今年上半年投行业务收入排名前十的上市券商分别是中信证券(33.07亿元)、中金公司(26.94亿元)、海通证券(25.25亿元)、中信建投(19.60亿元)、华泰证券(18.18亿元)、国泰君安(16.93亿元)、光大证券(10.58亿元)、招商证券(9.47亿元)、国信证券(8.95亿元)、东方证券(7.95亿元)。

38家可统计数据上市券商投行业务今年上半年收入253.97亿元,同比增速均值为34.72%,上述十家券商投行业务收入总计176.91亿元,占比高达69.66%。或可理解为,四分之一的头部券商拿到了行业行业投行收入的七成。

投行收入增速方面,收入前十券商中,中信证券(48.89%)、海通证券(48.43%)、华泰证券(44.11%)、国泰君安(44.48%)、国信证券(50.17%)投行收入增速在五成左右。中信建投与光大证券投行收入均下滑,同比增速分别为-1.12%、-8.83%。

此外值得关注的是广发证券,其投行业务解禁不久,其今年上半年收入仅为2.60亿元,同比增幅为-38.22%。

今年上半年投行收入同比增速前十的券商分别是华林证券(245.27%)、中原证券(169.68%)、长江证券(95.88%)、红塔证券(86.15%)、国元证券(84.96%)、申万宏源(76.51%)、浙商证券(57.98%)、国联证券(56.02%)、国信证券(50.17%)、中信证券(48.89%)。

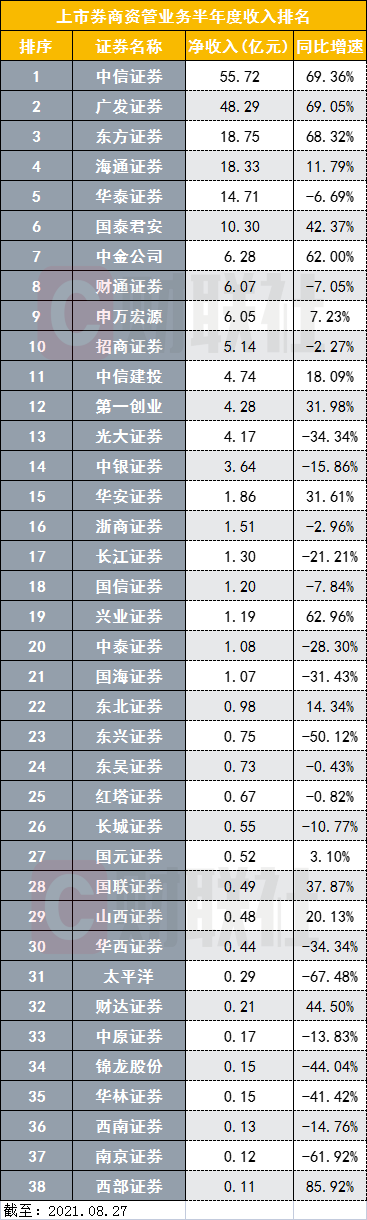

资管业务:中信、广发资管业务收入“高不可攀”

上市券商资管业务上半年收入排名前十的券商分别是中信证券(55.72亿元)、广发证券(48.29亿元)、东方证券(18.75亿元)、海通证券(18.33亿元)、华泰证券(14.71亿元)、国泰君安(10.30亿元)、中金公司(6.28亿元)、财通证券(6.07亿元)、申万宏源(6.05亿元)、招商证券(5.14亿元)。

对比数据发现,中信证券与广发证券是资管业务两家“独大”,两家收入合计104.01亿元,38家上市券商资管业务收入总计222.61亿元,上述两家券商占据行业收入半壁江山。

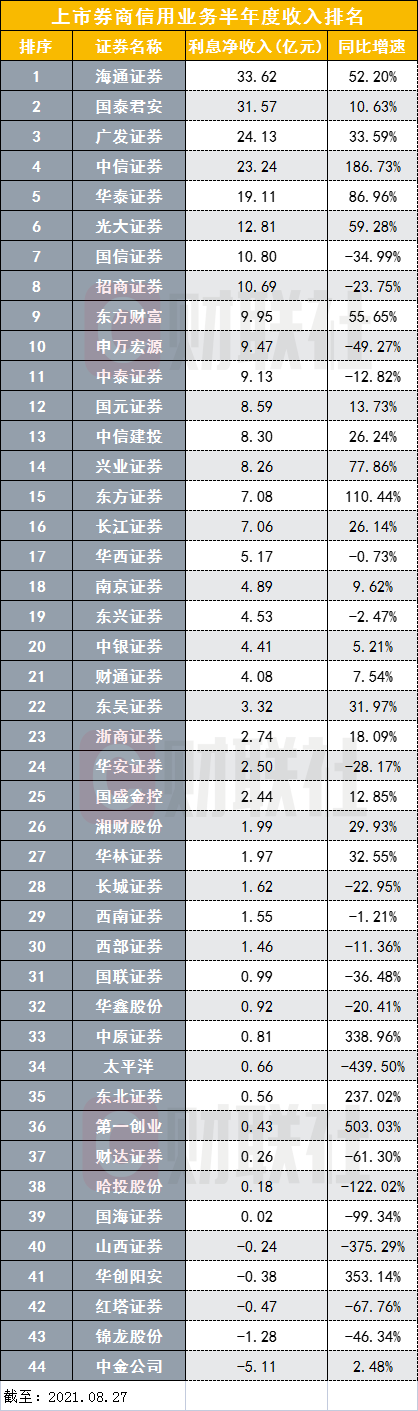

信用业务:海通证券夺得信用业务冠军

信用业务方面,今年上半年利息净收入排名前十的券商分别是海通证券(33.62亿元)、国泰君安(31.57亿元)、广发证券(24.13亿元)、中信证券(23.24亿元)、华泰证券(19.11亿元)、光大证券(12.81亿元)、国信证券(10.80亿元)、招商证券(10.69亿元)、东方财富(9.95亿元)、申万宏源(9.47亿元)。

信用业务收入增速方面,中信证券虽排名第四,但其业务增速较高,中信证券利息净收入增速高达186.73%。

此外,信用业务收入排名前十中的三家券商利息净收入下滑,分别是国信证券(-34.99%)、招商证券(-23.75%)、申万宏源(-49.27%)。

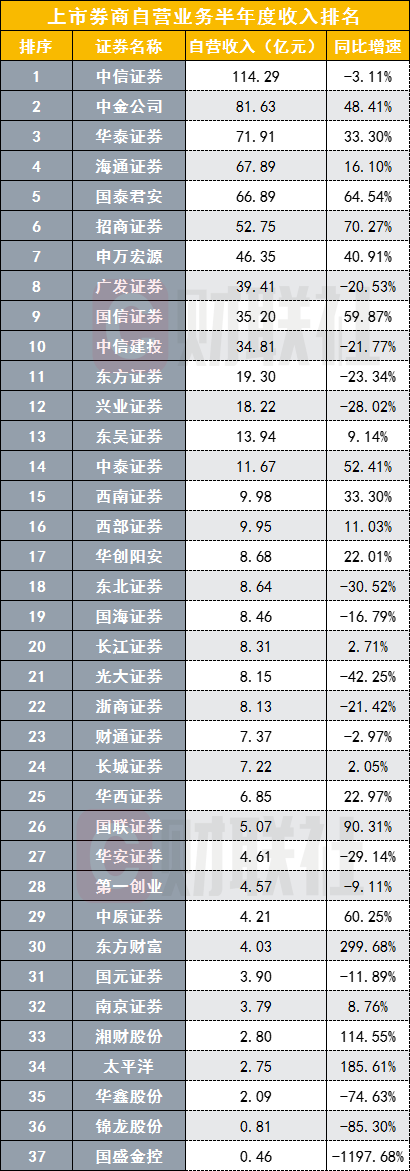

自营业务:“榜一大哥”中信证券自营收入过百亿

自营业务方面,今年上半年该收入排名前十的券商分别是中信证券(114.29亿元)、中金公司(81.63亿元)、华泰证券(71.91亿元)、海通证券(67.89亿元)、国泰君安(66.89亿元)、招商证券(52.75亿元)、申万宏源(46.35亿元)、广发证券(39.41亿元)、国信证券(35.20亿元)、中信建投(34.81亿元)。

自营收入前十券商中,中信证券自营收入占营收比重为26%,略高于纪纪与其他业务25%的比重,中金公司自营比重为56.46%,远高于经纪业务19.35%的比重,华泰证券自营比重为39.44%,海通证券为31.59%比重最高,国泰君安为30.52%,招商证券占比36.78%、申万宏源占比28.83%、广发21.89%、国信34.41%,中信建投28.24%。

自营收入前十券商中,增速最高的是招商证券,增速高达70.27%;中信证券自营收入增速小幅下滑比较令人意外,其同比增速为-3.11%。广发证券(-20.53%)、中信建投(-21.77%)、东方证券(-23.34%)、兴业证券(-28.02%)属于增速下滑较为明显的券商。

此外,东方财富自营收入增速较大为299.68%。

国泰君安ROE大幅增加1.79个百分点

二级市场投资者较为关注的ROE变化,通过已有数据的38家券商半年报数据,从中可发现新的变化。

加权净资产收益率排名前十的券商分别是中信建投(7.17%)、中金公司(7.04%)、华林证券(6.71%)、中信证券(6.52%)、兴业证券(6.28%)、国信证券(6.25%)、国泰君安(5.95%)、广发证券(5.87%)、华泰证券(5.73%)、招商证券(5.73%)。

ROE前十券商中净资产收益率增幅最大的是国泰君安,增1.79个百分点。此外,中信建投与广发证券是ROE排名前十仅有的两家下滑的券商,分别下滑1.89、0.25个百分点。

今年5月7日上市的财达证券ROE增幅最大,增幅为2.04个百分点。

机构:财富管理产业链业务已经成为头部券商主要的业绩增长来源

如何整体把握上市券商半年报?

国泰君安非银团队研究认为,看好产品代销及资产管理等财富管理产业链业务对券商业绩增长的影响。从已经披露半年报的头部券商来看,财富管理产业链业务已经成为其主要的业绩增长来源。预计对于整个券商行业而言,财富管理产业链(包括代销、资产管理)均将是推动业绩增长的主要驱动力。依然推荐财富管理产业链处于行业领先的券商。

天风证券非银团队研究认为,券商的“大财富管理”业务的高速发展将提升整体估值,2020年,来自于券商大资管业务(包括旗下公募基金、私募股权基金、券商资管)大发展,已成为券商业绩增长点。“大财富管理”业务为“代销金融产品+基金投顾+券商资管+券商系公募基金+券商系私募股权投资基金”。其中,“券商资管+券商系公募基金+券商系私募股权投资基金”又可被定义为“大资管业务”。

山西证券研究认为,从长期来看,证券公司是资本市场最重要的中介机构之一,直接受益于直接融资比例提高的监管红利。在监管的引导下,做优做强,聚焦主业,提升核心竞争力已成为行业共识。轻资产业务是提升估值的关键。财富、资管等轻资产业务对资本金依赖较小,边际成本更低,整体风险相对较小,有利于熨平业绩波动,市场估值较高。从二级市场走势来看,轻资产业务有优势的券商更受市场青睐,有较高的溢价。

本文选编自“财联社”,作者:高艳云;智通财经编辑:李均柃