如果要用一个词汇来表达看完国泰君安国际(01788)中期财报后的观感,恐怕没有什么词比“大超预期”更贴切的了。

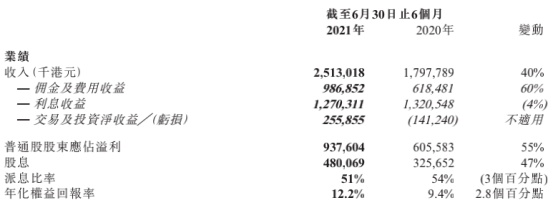

近日,国泰君安国际发布截至6月30日止6个月中期业绩公告。据财报披露,期内公司实现营收25.13亿港元,同比增幅为40%,收入规模创历史新高;归母净利润9.38亿港元,同比增长55%,利润规模显著高于此前市场预期的8.8亿港元并创下历史新高。此外,公司拟派发中期股息每股0.05港元。

作为中资券商里的成长型选手,近年来国泰君安国际一直保持着良好的增长势头。也是基于此,市场此前普遍对国泰君安国际中报业绩报喜有所预期。但从公司此次公布的具体数据来看,其增长幅度显然超过了外界的预期。

核心财务数据大超预期

伴随新冠疫苗接种计划的推进,全球主要国家和地区的经济逐步复苏。2021年上半年,虽然有一系列监管与经济事件干扰,但在经济数据与宽松货币政策的刺激下,香港和美国股票市场整体表现稳健。而在股票发行市场方面,期内联交所的募集资金达到2104亿港元,同比激增127%,突破2011年同期高位。

身处较为友好的市场环境中,国泰君安国际亦不负众望,交出了颇为惊艳的中报“成绩单”。从收入结构来看,国泰君安国际的收入主要包括费用佣金类、利息类和交易及投资类收入三大板块。

期内,国泰君安国际的费用佣金类收入实现收入9.87亿港元,占总收入的39%,规模同比大幅增长60%,创历史新高;利息收入实现收入12.7亿港元,占总收入的51%,规模同比微降4%;交易及投资类净收入为2.56亿港元,占收入的10%,同比扭亏为盈。

财报显示,国泰君安国际的费用佣金类收入同比增长六成,主要受益于经纪业务、企业融资、资产管理业务收入均大幅度增长。据了解,期内公司费用佣金类收入的增加不仅显著带动公司在牛市的业务增速与弹性,亦有效优化了公司的收入质量。

利息类收入方面,受市场利率较去年同期大幅度降低拖累,国泰君安国际该项业务收入略有下滑。此外,期内贷款及融资业务的抵押物质量持续提高,因此该类贷款收取的实际利率已做调整,用以反映抵押物质量的提高。

与此同时,受益公司向财富管理客户提供金融衍生工具与私募股权等业务收入实现增长,期内国泰君安国际的交易及投资类净收入扭亏为盈。据了解,公司持仓中以固定收益证券与权证衍生品为主,受市场的影响与波动相对有限,且预计将定期录入票面利息,收入稳定性相对较强。

收入表现靓眼以外,国泰君安国际的盈利表现同样出彩。报告期内,公司的归母净利润增速高逾五成,显著高于市场预期并刷新历史新高。盈利方面看,期内公司的年化权益回报率为12.2%,较去年同期增长2.8个百分点,盈利能力持续增强。

财富管理释放增长最大动能

细观国泰君安国际的这份财报,其间亮点不胜枚举,其中财富管理分部的表现尤为值得称道。追溯历史,自2018年以来国泰君安国际由传统经纪业务转型至财富管理模式,并通过丰富的产品线与高度定制化的专业服务为客户提供价值。

智通财经APP认为,国泰君安国际发力财富管理业务有其深刻的时代背景。据BCG《2021年全球财富报告》,2020年全球金融财富增长了8.3%,达到了250万亿美元的历史最高水平。另据瑞信《2021年全球财富报告》,2020年全球百万富翁数达到5610万,较2019年增加520万。

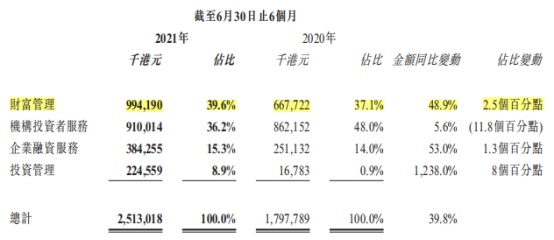

在全球金融财富不断增长、高净值人群基数不断扩大的背景下,财富管理行业已然迈入黄金发展期。回看国泰君安国际的中报,期内公司财富管理分部实现收入9.94亿港元,同比增加49%,成为拉动公司收入增长的主要动力。

从市场环境看,国泰君安国际财富管理分部业绩大增并不令人意外。今年上半年,在良好的市场投资情绪驱动下,公司的财富管理客户对交易、融资、衍生品等投资产品的需求旺盛。

在此背景下,国泰君安国际亦紧抓机遇,继续对财富管理业务进行全面升级,成功吸引新高净值客户加入。智通财经APP获悉,公司财富管理平台不仅向高净值客户提供最新资本市场动向,而且客户可选择与固定收益、权益类证券挂钩的结构性产品、衍生产品、互惠基金及其他多种产品,助力客户依据自身风险偏好调节投资组合,同时确保他们高效、安全地执行投资策略。

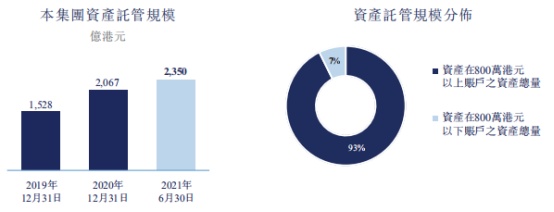

就取得的成效来看,期内公司资产托管规模再创新高,截至6月末达到2350亿港元,其中来自800万港元以上账户的资产托管总量占比达到93%。

加码绿色金融践行社会责任

作为以多元化业务为主导的大型“综合金融服务商”,国泰君安国际高度重视环境、社会及管治(ESG)发展。在日常运营中坚持绿色节能理念,公司优先考虑环境投资及融资项目,大力支持新能源行业发展,通过绿色金融践行公司社会责任。

具体表现来看,期内公司债券资本市场团队协助企业客户完成绿色债券总集资发行372亿港元,同比劲增464%;股票资本市场团队协助企业客户完成绿色股权项目集资发行331亿港元,同比增长52倍,其中包括中国碳中和发展、五菱汽车集团、爱回收等;公司旗下私募基金、资产管理、结构衍生产品共持有或提供票据产品金额28亿港元。

同时,今年6月伦敦证券交易所旗下全球指数机构富时罗素重申国泰君安国际符合“富时社会责任指数系列”成员资格,维持公司成分股的地位不变,以肯定公司在可持续发展方面的良好表现。7月,公司正式签署加入联合国全球契约组织,成为香港第一家签署该契约的中资券商,承诺履行以联合国公约为基础的全球契约十项原则。

展望未来,国泰君安国际将加速发展绿色金融,协助客户实现其可持续发展目标,同时为公司开发新业务领域和机会,并继续履行负责人企业的承诺。

高增长高分红高评级驱动股价走强

对于金融机构而言,全面而务实的风险管理是首要核心竞争力。据财报披露,期内国泰君安国际继续获国际信贷评级机构标普BBB+和穆迪Baa2的长期发行人评级,评级展望均为“稳定”,与国际一流投资银行同处一个梯队。

综合来看,此次财报再次验证了国泰君安国际作为成长型中资券商,兼具高增长、高分红以及高评级“三高”,业绩成长性与稳定性俱佳。

就中报披露后的股价表现来看,8月24日国泰君安国际股价高开高走,亦显示出投资者对于公司价值的认可。再考虑到当前公司动态市盈率不足10倍,市净率不足1倍,当前价格下已然具备较高配置价值,不失为一个好的长期投资标的。