本文来自“雪球” 作者:林其法则

上一篇文章描述了小火锅公司呷哺呷哺,本文来讨论另外一只和火锅有关的公司,颐海国际(01579)是大名鼎鼎的火锅企业海底捞的底料供应商,在去年7月登陆港交所,对公司看好和看淡的人都有,到底如何我们不妨拿数据说话。

颐海国际的四个主要产品类别

1、火锅底料

也是它最主要的的收入来源,占比高达80%,收入主要是关联方海底捞集团,高达60%以上,因此也就不奇怪很多人对于公司和海底捞餐饮关联交易的担忧。

2、火锅蘸料产品

收入占比最近几年提升较快,其中主要来自第三方收入,说明海底捞集团蘸料另有来源,颐海国际的蘸料主要通过第三方市场销售。

3、中式复合调味品

主要是我们在家里做一些中式餐饮所需要的复合调味料,颐海通过整体打包,降低了我们本身调制的难度。这块也主要来自第三方收入,占比12%,是公司收入占比第二的业务,这些年的增长也非常迅猛。

4、其他 主要包括向关联方销售的若干原材料,如辣椒、花椒及香辛料等;由于收入占比非常低,因此我们忽略不计。

颐海国际的两个困境

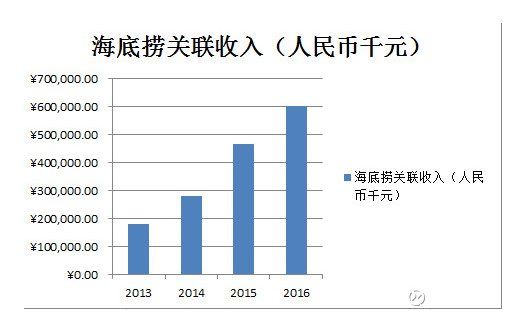

首先来看一下整体的数据:

我们可以看到颐海国际的关联收入增速非常快,2014年增长54%多,2015年增长67%,2016年增长30%。而同时我们可以看到公司招股书说明海底捞餐厅在2013年,2014年,2015年的数量分别为95,115,149家,增速分别为21%,29.5%,因此我们可以看到公司的关联收入整体增速快于海底捞集团的开店增速,这方面主要有两个原因,我们来看下面的数据:

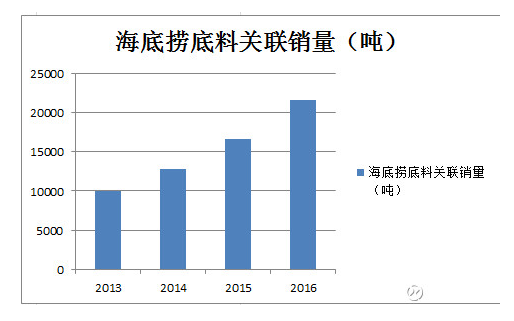

公司底料销量稳步增长,2014年增长28%,2015年增长29.38%,2016年增长30.22%。

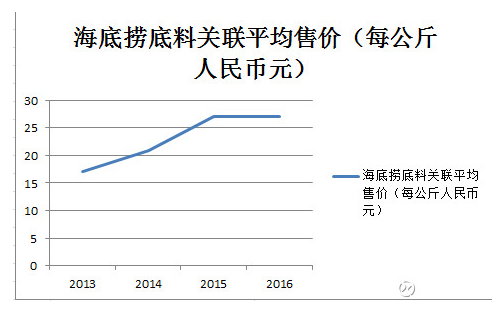

再来看单位售价的增长情况,2014年增长22.35%,2015年增长29.8%,2016年几乎没有增长。

那么我们很明显的可以看出颐海国际2016年以前三年业绩的迅猛增长主要得益于: 1、海底捞门店的增长,这个我们通过销量基本可以看出,和开店的增速基本保持同步,当然海底捞门店的同比每年还是有一定增长,做到这个非常不容易。

2、颐海国际底料单位售价的增长,可以看到2016年以前颐海国际通过销售价格的提高也大幅度提高了收入水平。

这就带来了第一个困境,未来公司的关联底料收入大部分会依赖于海底捞的门店增速和同店增长情况,海底捞门店每年的增速都在30%左右,这是一个非常厉害的数据,我们知道餐饮行业的管理和运营是非常困难的,它不像互联网公司加一些服务器就能承载更多的用户,从选址,装修,招聘,供应链都需要一步一步来,因此开店速度提升可能比较困难,同店增长更加困难,我们可以去看一下每家海底捞的客流情况,大部分时间都是满座甚至要排队,想提高原本就很高的翻台率基本不太可能。因此很多人的第一个担心还是有些道理,过度依赖于海底捞,使得颐海国际的业绩较难走出独立行情。

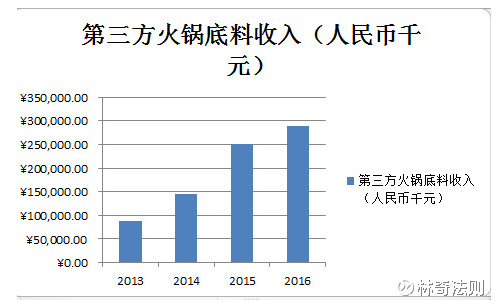

支持者这个时候发声了,说你们难道没有看见现在第三方业务大幅增长嘛?这个趋势确实比较明显,但是不要着急,我们还是拿数据说话:

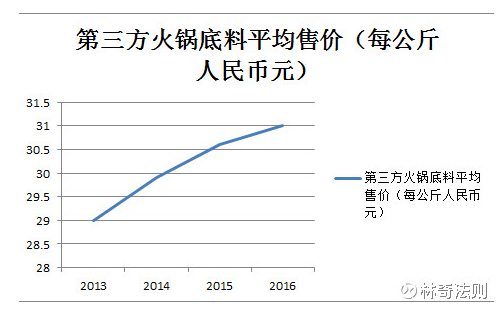

第三方底料销售收入增长曲线逐步趋缓,2014年增长66.6%,2015年增长73%,2016年增长14.74%。

销售价格提升幅度放缓,2014年增长3.1%,2015年增长2.34%,2016年增长1.3%。

这给颐海国际带来了第二个困境,那就是火锅底料第三方消费市场的空间到底有多大?

这也是我最看不清的一块,在家里吃火锅面临几个难点:

第一,消费频次可能很低,因为线下有很多火锅实体店,而且不少位于居住区附近,对于一二线城市的人来说非常方便,因此未来的增长可能主要来自于三四线城市这类大家庭,但是这个数据不便于我个人观察。

第二,整理菜品比较麻烦,我们知道吃火锅要准备的食材比较多,我们一般进店里要点的菜品在10种左右,而且分量不多,我们自己整理的话需要花费大量的时间,首先是采购,然后是清洗和处理,吃完了我们还要收拾残局,一二线城市的这种快节奏生活很难腾出这么多时间。

第三,大家每次去吃火锅以后回家都要把衣服清洗一下吧,火锅味道比较重,如果在家吃有可能让屋里一直弥漫着火锅味,虽然说不算是很难闻,但总还是让人感觉不舒服,我自己在家吃过几次都遇到过这个问题,因此后来就很少在家自己弄着吃。

火锅在外就餐可能是个大品类,但是在家庭就餐中可能是非常小的比例,我不知道它的天花板在什么地方,因此对于第三方的销售情况不好把握。

颐海国际的一个机遇

我们还是来看数据:

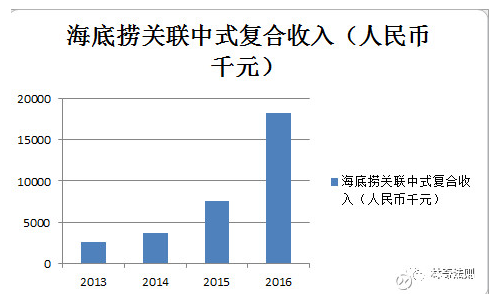

关联收入中中式复合调味品快速增长,2014年增长45%,2015年增长102%,2016年增长142%,呈现逐年加快的趋势。

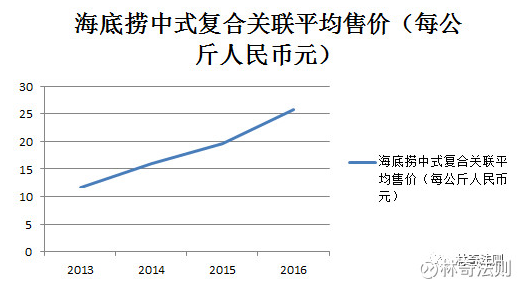

关联平均售价也在逐年上涨,但是通过前面的数据可以看出,主要还是海底捞方面加大了中式复合调味品类锅底的销量,说明喜欢类似锅底的人数在增加,因此比例上来说比海底捞底料业务增长更快,也算是口味多元化。

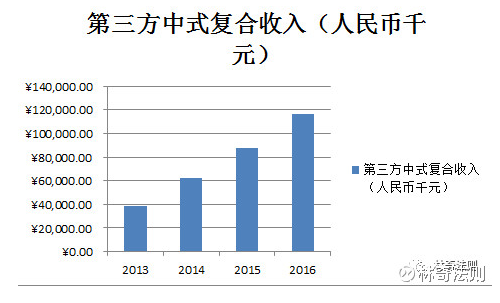

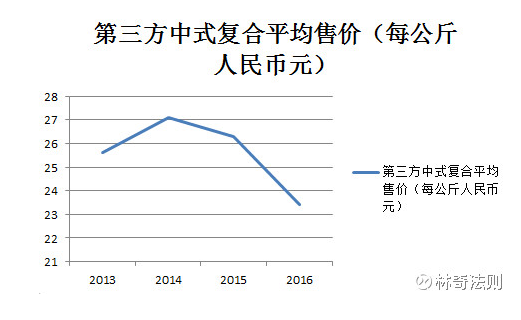

第三方中式复合调味品增速较快,2014年增加63.15%,2015年增加40.3%,2016年增加33.3%。

整体价格略有下滑,因此可以看出销量是在呈现快速增长的,公司降价可能是为了更多的抢占市场,提高市场占有率,家庭烹饪的菜品系列非常丰富,公司可以开发出更加多的中式复合调味品降低我们烹饪中的难度,同时也能增加菜品的美味度,因此这块市场空间看起来似乎更加广阔,未来的增长机遇更大。

颐海国际靠着强大的海底捞品牌背书,如今又面对两个困境和一个机遇,最后到底将如何发展,我们拭目以待。

(编辑:姜禹)