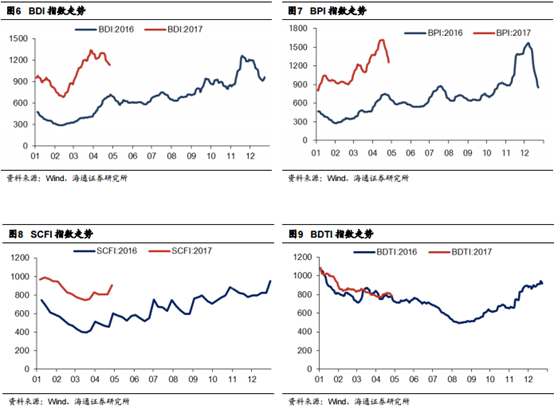

世界的经济是否在走出底部的问题,各大经济学家会给出不同的答案。就在专家们认真撕逼,吃瓜群众雾里看花的现在,沿海地区的上海港、深圳港、舟山港、青岛港驶出的大运船正在显著的增长,每一艘船的驶出,就意味着印钞机的启动!

近期的资本市场,可谓是对航运业有着炙热的目光。在各大航运价格指数的持续高位运行期间,又迎来各大航运企业的一季度数据,这可是印证航运赚钱逻辑的最新数据,也是标的选择的重要考量因素。

所以,这篇文章的逻辑就是,因为航运赚钱的时代还在!资金建仓航运股的时机也还在!

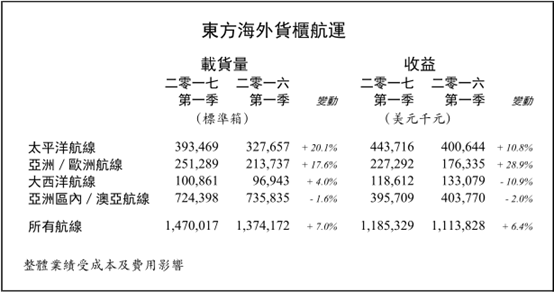

东方海外国际(00316)业绩平稳增长,传统航线优势明显

首先提到的是此前非常看好的东方海外国际,公司2017年一季度载货量同比上涨7%至39.3万标准箱,收益达到4.43亿美元,也有6.4%的上升。而载货量和收益的上升,都是来自于太平洋航线与亚洲/欧洲航线的增长贡献。

此外,总体货运单价是在小幅下降的。首先,下滑最明显的当属大西洋航线,载货量同比上升4%的同时,收益却下跌了10.9%;其次,太平洋航线虽然收益增长了10.8%,但这是建立在载货量增长20%的基础上的,因此货运单价下滑也是显著的。唯一在拖住货运单价不至于大幅下滑的就是亚洲/欧洲航线,载货量同比增长17.6%,收益更是增长高达28.9%,货运单价显著提升。

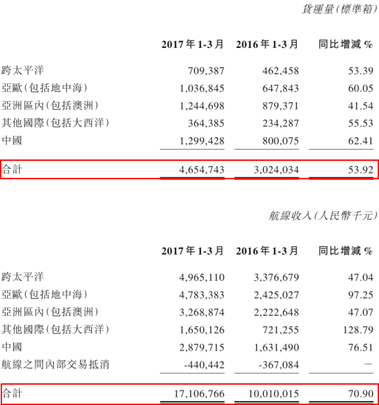

中远海控(01919)业绩飙涨,投资收益锦上添花

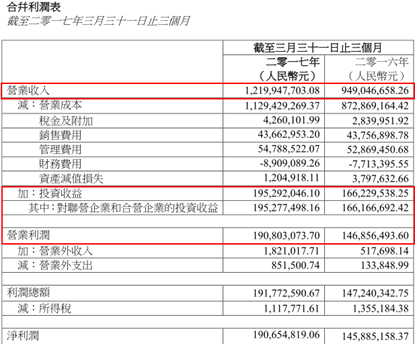

其次,是此次航运回暖大热门标的——中远海控。公司2017年一季度总货运量有显著的回升,同比增加了近54%,达到465.5万标准箱,对应的航线收入为171亿元人民币(单位下同),同比增加71%。

从数据可以得知,公司各航线货运量增长在40%~65%之间,较为均衡。但收入增速却相差较大,公司在传统的太平洋与亚洲/欧洲外的国际航线中货运单价增长最多,其次是亚欧线路,仅有跨太平洋线路货运单价出现下跌。

虽然公司航运业务带来的业绩非常可观,但并不是利润大幅变动的唯一原因。公司2017年一季度营业利润同比增加44亿元。其中,航运业务回暖带来的营收减营业成本项,增加近17亿元;重组费用原因导致财务费用减少3亿元;再加上投资收益由2016年一季度的亏损21亿元,变为2017年2.7亿元收益,同比增加近24亿。所以,利润大幅变动的原因中,投资亏损减少是最大原因。

中远海发(02866)盈利明显改善,投资收益雪中送炭

中远海运作为中远海控的兄弟公司,利润变动的方式都是异曲同工。随着集装箱运输业务的彻底剥离,公司营收有一定幅度下降,但受益于航运业的回暖,2017年一季度的营收减营业成本项同比增加近10亿元,再加上投资收益增加的近4亿元,使得2017年一季度营业利润由亏损8.1亿元,变为盈利4.3亿元。

中远海能(01138)利润虽涨,盈利能力或在下降

用油运业务替代干散货运输业务的中远海能,盈利能力实际上是在下降的。公司2017年一季度数据可以看到,公司一季度营收下降近40%,虽然营业利润有5000万元的增加,但这是建立在管理费用和财务费用下降近2亿元的基础上。如果公司2016年刨除一大笔重组费用,公司2017年的营业利润实际上是下降的。

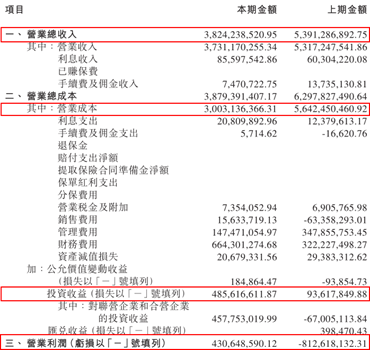

中国外运(00598)营业利润仅靠投资收益支撑

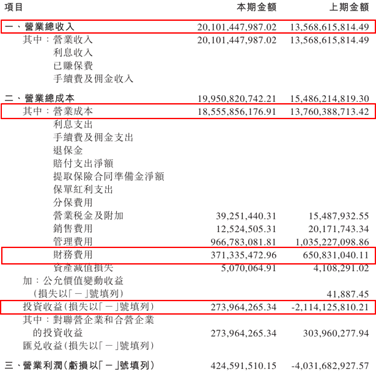

中国外运经营虽有改善,但刨除投资收益的利润就是负值了。公司2017年一季度资料显示,各项业务营运数据都有所上升,因此,公司营业收入与营业利润增长都近30%。但是,2017年1.9亿元的营业利润中,有1.95亿元的投资收益。那意味着,除去投资收益的营业利润,虽然相比于2016年一季度业绩有所改善,但仍是亏损的。

行业回暖的趋势已得到一季度业绩的印证,同时,数据也在显示每家企业的受益度都有不同,以现有数据来看,中远海控依旧会是航运大热门标的,但是如果考虑到公司体量,与业绩弹性的话,东方海外国际依旧值得关注。(文/江松华)