智通财经获悉,摩根大通近日发表研报表示,年初至今,中远海控(01919)股价表现较国企指数低12%。鉴于进入2017年行业供需基本面仍具挑战,该行认为目前不是买入时机。但是,由于行业加速整合并形成各种联盟,目前水平下行风险也有限。小摩给予中远海控“中性”评级,目标价3.2港元。

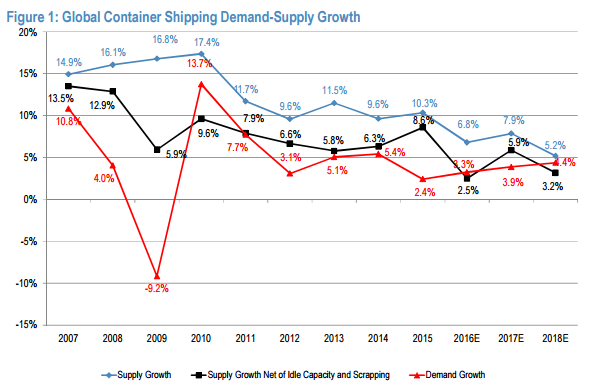

小摩预计2017年全球海运供应量将增长5.9%,而需求仅增长3.9%,该行对近期运价前景持谨慎态度,因为供过于求的风险将持续,并预计2017年总运输量将上升7.9% ,值得注意的是,公司在同行中拥有最积极的业务扩张计划。

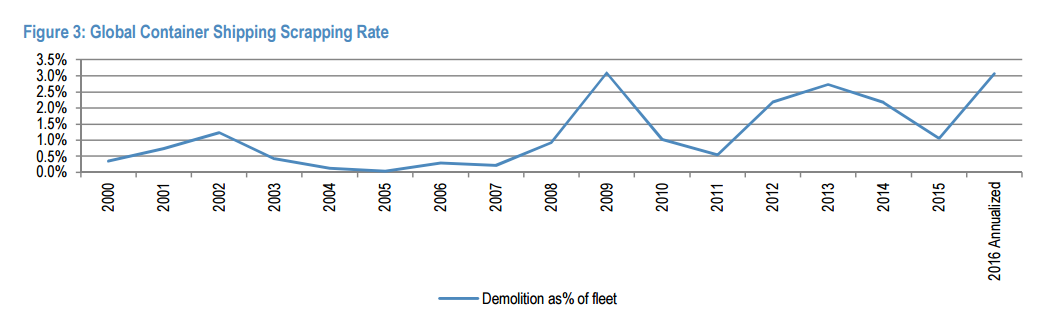

小摩称,高报废率为主要风险,目前假设2017年报废率为2%,年初至今,报废显著回暖,年均率达目前船队的c.3.1%,创2009年以来的纪录新高。该行表示,将密切跟踪行业情况,以确定供应增长拐点。

该行称,行业整合为正面积极因素,如4家公司被收购及宣布破产(包括韩进),以及3家船运商宣布整合其集装箱航运业务,2家主要联盟将于2017年4月形成。该行预计,过去一年行业巩固增长,其趋势将延续至2017年,相应的船运商与客户的议价能力也将提高,并支撑运费复苏。

公司重组将于2016年年底完成,并购后,公司计划降低东西航线航运量并提高东西非洲、南美洲以及其他新兴市场的航运量。此外,年初至今,鉴于运营成本降低,税前利润亏损低于预期,公司实现了年总销售额人民币31.5亿元的综合协同效应,预计2017年将实现更多的协同效应。

此外,小摩称,最好在2.9港元以下买入该股,集装箱航运领域首选东方海外国际(00316),评级“增持”,相比之下,该行更看好中远海控子公司中远海运(01199),并给与其“增持”评级。