本文来自“雪球” 作者:elkoliu

鉴于新上市公司(编者按:周黑鸭(01458)),请谨慎对待财报数据,因为平时也会买吃,所以目前本人持有一手仓位,仅仅做观察仓位,后续无增仓打算。前阵子开通了港股通,算是我买的第一支港股,对港股财报的模式不是很熟悉,感觉有点不适应。以下内容仅仅针对16年年度财报进行讨论,如有错误请指正。谢谢!

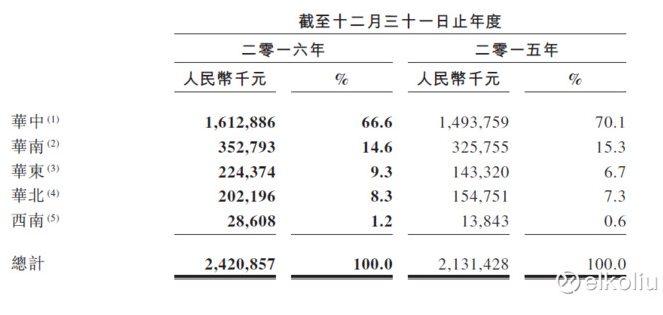

商业模式不复杂,理解起来也比较简单,其实就是个做大了的上市鸭脖店。产品的主要消费群体为女性,且是年轻的女性。公司16年营业增收差不多4个亿,总共28亿有余,增收幅度15.8%,按照国际权威机构Frost&Sullivan公司的调查报告,中国每年的卤制品消费增长达到18%以上,这当然是周黑鸭付费请人家调查的,至于大家是不是在互相配合演戏我就不知道了,对比绝味的增长率预测,周黑鸭算是很谦虚的了,总而言之二者数据增长基本相符。不过深入分析一下,公司的营业增收数据并非十分靠谱。16年鸭脖以及鸭副卖了2.8w吨(请注意后续的数据基本都是大概的估算),而15年为2.7w吨,多卖了1k吨而已,另外其它也只是多卖了1k多吨而已,其实公司并没有多卖了多少产品,但是增收为何增长了不少呢?这得归功于MAP包装的采用,公司目前已经取消散装,相比绝味鸭脖的散装,感觉绝味像是大路货,个人从没买过也没吃过绝味。MAP或是真空包装,看起来卫生,又高大上,送人特别有面子,是吧?于是公司就提价了,鸭脖大概提了8快,从80块到88块,感觉要吃不起了,加上其它副产品提了4块,计算了一下大概有2.4亿左右营业收入是因为提价导致的。相比多卖的1千吨产品,增收估计也就是一个亿吧。这里有引出了另一个问题,新增了143家店,为何只多卖了1千吨左右?!!!是产能不够吗?还是新开的店不给力?这个待会儿先弄点单店的相关数据再来讨论。继续讨论一下加价的事情,这个加价反映了什么?相比绝味,二者的单价差距越来越大,看来一个要走高大上,一个越来越路摊货,品牌塑造就是这样区分开了,另外方面可能是周黑鸭目前多半在机场高铁或者商业中心地带设店,所以该类消费者对于提价并不感冒。这也是个好事,而且还是在原材料下降的时候加价,真是有勇气。

话说回来,这营业增长多半是靠提价上来的,如果不提价会是怎么样?另外财报提到了毛利率提升了6个点,这个我刚刚也说了,归功于原材料下降(管理层预测17年原材料上升,可与缺少鸭的相关数据,无法预测原材料究竟会怎么影响公司毛利率,目前猜测应该是底部,日后鸭脖等原材料若是加价,要么产品跟着加价,要么就是降低毛利率),跟公司的管理水平提高没有半毛钱关系。如果缺了二者的影响,营业增收和净利率真的是要大打折扣了。16年净利润7个亿的样子,增收1.6亿,是不是觉得不对劲,加价又兼带便宜的原材料同时也多卖了1k多吨产品,怎么利润增收只有1.6个亿?对比一下财报,发现销售支出多了2个多亿,其中广告支出只是比15年多增加了3kw的样子,其它的公司财报解释为销售人员工资福利增加和新增的店面销售人员增加?按此理解大幅度的销售支出为何卖出去的产品不怎么样,对此我表示很质疑。那么未来营业增收如何?且看单店销售数据先:

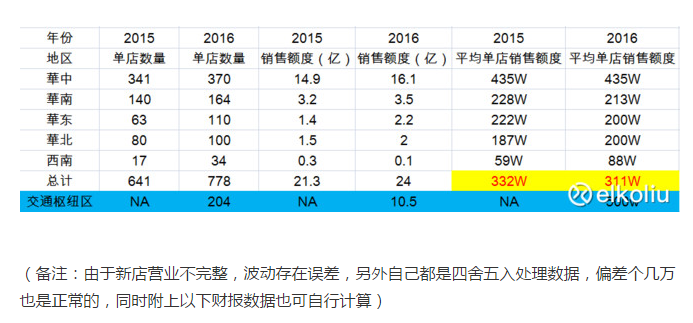

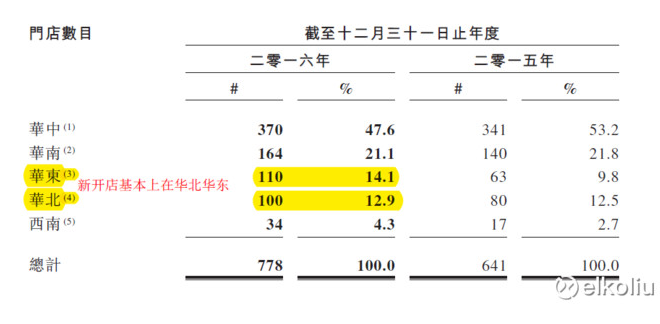

从单店数据来看,无论是总销售额度还是单店的平均销售额度华中地区是绝对的大头,只是不理解为什么西南的四川和重庆反而非常的少,这个地方不是很爱吃麻辣吗?单店销售额度少的可怜,我可以理解为待开发的重点区域吗?但是从公司的最新发展方向来看,那个区域好像被忽略了,17年公司新开店将重点集中在华东和华北区域。另外从财报给出的可比店414家数据来看,内生长真的几乎为零,16年为0.7%,如果不是鸭脖提价了百分10%,估计要变成负增长了。这个又是让我担心的地方,从周黑鸭的招股书来看,14年为顶峰,单店销售增加25%,然后2015年是11.8%,2016年是0.7%,这个波动好剧烈的很。这个改如何解释呢?然道都是加价若得祸?

全国平均单店销售额度为310w左右,稍微有些下降,这个的归功于新增店数量增加,导致平均被拉低了。属于正常现象,再多问一句,雪球里四川重庆的朋友,你们为何不爱吃麻辣鸭脖?呵呵达。来,让我们对比一下绝味鸭脖,全国快要突破8000家,但是17年一季度销售为8.7亿,一季度应该是全年最高的了,过年期间价高又好卖。算你4倍,34亿,平均每家销售40w不到,再对比一下周黑鸭的300w以上,实在是小巫见大巫(绝味的收入应该没有包括加盟商加价后的收入吧?没有细看数据,如有错还请指正)。

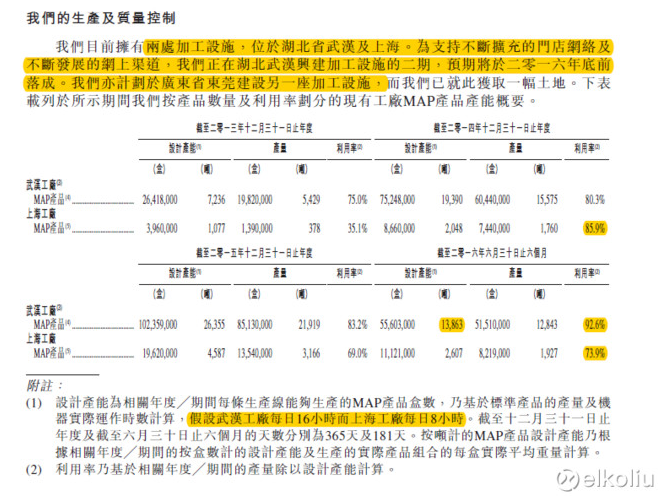

说完了销售方面的情况,再来看看公司的产能情况,目前公司有2处生产,武汉一期和二期(二期16年底建好,已经由在建工程转换为生产资产),另外上海一处,东莞筹划中,我看最近应该是不会有什么建厂动作的。那就看看以下招股书MAP的产能介绍,MAP16年销售25亿多一些,占比90%左右。由于二期已经转为在用资产,MAP设计产能为武汉一期2.7w吨+上海一期0.5w吨+武汉二期2.2w吨=5.4w吨。这还没有包括真空包装产能(先忽略不计),如果说16年产能有点紧张,特别是武汉产能利用率达到92%以上,17年的产能问题就真不是什么问题了,就看公司的销售能力了。

那么回到文章的开头的那个问题,产品卖少了究竟是何种原因,产能不够?新店完全不给力?还是因为产品加价导致销售下降?我这边的想法是产能不是问题,可能最终价格提价是主要因素,毕竟上海方面的产能利用率只有70%多,新店再不给力,起码也是增加了。如果价格也不是,那就是只能继续观察公司的后续财报,不能排除公司粉饰了财务报告。

其它方面点评: 1. 公司有息负债为zero,绝味大概有6kw有息负债。

2. 公司上市后,现金大把的,加上结构性存款,保本理财,30多亿,放在余额宝一年也有一个亿的收入,对比公司高ROE,当存款拿利息真的有点可惜,的的确确公司管理层就是这么玩的,全部拿去理财。除了16年底的武汉二期加工厂建立ok了,公司基本上没有下一步大的具体扩大投资计划。27亿港币,其中1.5kw用于升级现有加工厂,其它1.5kw改善装修门面等等。周总,你上市是为了什么啊,圈钱后存起来,呵呵。是不是PE逼着你上市套现呢?虽说东莞有计划,但是并没有实际行动,哎!另外新开店计划有没有看到,不知道新增多少。这里可以预测一下17年的店面营业收入增长,无非就是降低成本和多卖产品,假设成本不变,17年新增100家,公司营业增收2个亿,200家那就是4个亿,前面讲过公司的17年销售重点是放在华东和华北,对应的单店年销售额度是200w。如果原材料上升,呵呵,日子我看就不太好过了。

3. 亮点是在线销售翻番,2.6个亿收入,绝味为2.5个亿,据说戴总要计划到10个亿,这就是周黑鸭的另外一个突破口了,只是运输问题,我没有细细研究。

3.由于自营模式,应收账款不是个问题,基本上是周欠供应商的,没有坏账。

好了,最后就是估值的考虑了,目前港股200亿,折算成RMB大概就是170亿了,假设公司无增长,按照目前的无风险利率4%,放在余额宝每年有利息收入6.8亿。看起来和公司的净利润略微要好一点。如果公司还会继续增长呢?按多少增长呢?这个真的不好回答,连权威机构都预测的数据不一致,相差甚大,何况你我小散。由于缺少足够的数据,这个现金流折现不好回答。对比A股的绝味,高达40倍的PE,我真的认为还不如买周黑鸭。再说还是个大路货色,对比而言,港股投资者可真是理性啊。

结束语:我只有一手仓位,以后不会加仓的计划,谢谢各位指正,如有错误。

(编辑:姜禹)