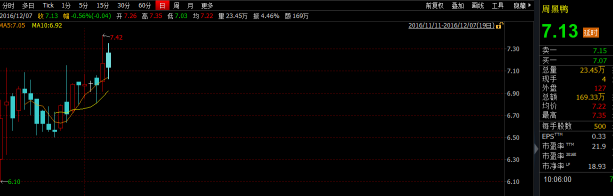

近期上市的新股中,周黑鸭(01458)的表现可以说是把香港投资者的脸打肿了,不论是上市前的认购情况还是暗盘价都不太理想,就在大家担心这只鸭子是否会因为在香港水土不服飞不动时,首日13.44%的涨幅让所有质疑者都闭了嘴,现在7.14的价格较5.88的发行定价已经有21.4%的涨幅。

其实周黑鸭能有这样的表现,对于内地投资者来说并不惊讶。一来许多内地投资者对周黑鸭的产品有一定的了解,随处可见的门店也让投资者对周黑鸭目前的规模充满信心,其次就是A股中有一个与周黑鸭对标的企业——煌上煌(002695)股价又冲新高了。

有这么好的先例摆着这里,投资者自然对周黑鸭不会太担忧。那么究竟是什么原因让这两只鸭子飞得如此之高呢?周黑鸭和煌上煌谁才是鸭王之王?

休闲食品行业进入高增长期,两鸭闻风起舞

智通财经认为,周黑鸭和煌上煌之所以被追捧,更多的因素是搭上了休闲食品这辆顺风车。

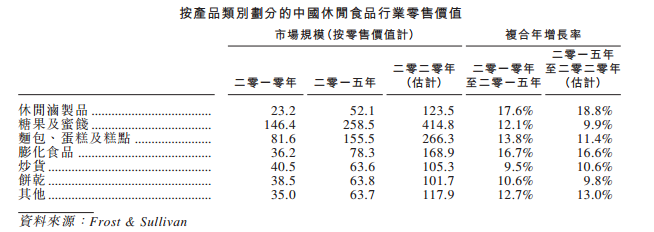

实际上在休闲食品这个细分领域中,近几年两极分化现象十分严重。像好想你(002582)、三只松鼠、良品铺子这类具备一定时尚属性,外观包装精美且主打健康、高端的休闲食品市场,空间十分广阔,增速也是休闲食品中最快的。

周黑鸭和煌上煌也都具备以上的特性,两者都属于休闲食品中的休闲卤制品,这几年的增速尤其明显。根据Euromonitor数据,我国休闲食品从2011年到2015年近五年的复合增长率达10.51%,而休闲卤制品在这期间内的复合年增长率为17.6%。

上面说的是休闲食品里过得好的品种,而像休闲食品中的饼干类和膨化食品类增速就明显低了很多,甚至饼干类的销量在2015年还出现了负增长。

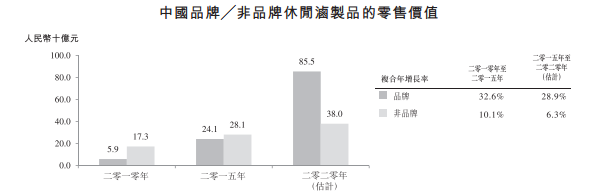

从下面四张图中不难发现,休闲食品领域的消费升级现象十分明显,销量的增长与销售价格呈现正相关。消费者随着自身收入的提高,对于休闲食品的消费价格不再那么敏感,像以前流行的一些便宜的饼干、火腿肠、方便面、膨化食品等食物大家难以提起兴趣,反倒是些营养价值比较高的坚果类、果脯类产品更受追捧。

品牌需求度提升助飞“两鸭”

以前印象中,卤制品大多是些不具有品牌效应的路边摊,在口味、产品质量、卫生情况等方面,每家店的差别都很大,而且服务的范围往往也就是社区的大小。

可现今,消费者对于品牌的需求度日益提升,品牌知名度已经成为了消费者心中衡量一件产品质量好坏的重要因素。像周黑鸭和煌上煌,之所以能够异军突起,除了在初期口味上得到大部分消费者的认可,另一方面就是在形成了一定规模后,充分发挥出品牌效应。

因为像休闲卤制品这类在路边销售的食品往往存在严重的冲动消费,品牌效应会给人产品耳熟能详,那么在质量上和味道上应该都不错的感觉。

像周黑鸭这类通过规范的管理和比较精心的包装,能给予消费者一种有别于路边摊的,更为干净健康、高大尚的感觉,符合现在人们健康消费、升级消费的理念。

从股价上来看,港股中属于休闲食品范畴的还有达利食品(03799)、亲亲食品(01583)和中国旺旺(00151),但这三支都属于比较传统的休闲食品企业,主打的也都是一些糕点类、饼干类、膨化食品类产品,股价走势上也都呈现下滑趋势。

煌上煌对上周黑鸭,谁是鸭王?

休闲卤制品这个细分市场,现在主要是被煌上煌、周黑鸭和还在排队上市的绝味鸭脖平分天下,智通财经就煌上煌和周黑鸭从以下几点做个分析:

1.基本财务指标

营业收入方面,煌上煌2015年为11.51亿,而周黑鸭则比它高了两倍多,达到24.32亿。但对比两家的门店数量,煌上煌15年拥有的线下门店数量为2500多家,而周黑鸭目前仅有757家。可以发现周黑鸭的每家门店所产生的效益是远高于煌上煌的,这主要是因为煌上煌绝大多数的门店是以加盟店为主,而周黑鸭则全是直营店。

众所周知,加盟店因为各家加盟商销售实力参差不齐,而且加盟商会摊薄掉大部分收益,因此以加盟形式的毛利率往往都低于直营,这也是两家毛利率相差较大的原因(周黑鸭毛利率15年为56.4%,而煌上煌仅有30.65%)。

另一方面,两家在营业成本的构成上基本一致,主要的成本都来自于原材料的成本,也就是说生鸭价格的变动都会对两家的毛利造成比较大的影响。

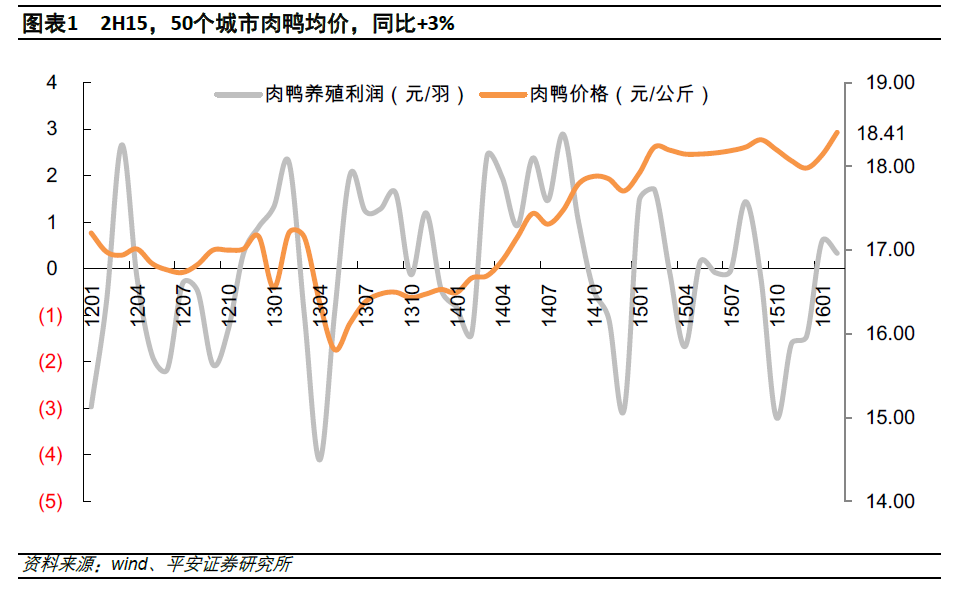

煌上煌的原材料支出占总支出的88%,而周黑鸭则相对较少只有79%。因此肉鸭价格的变动对于煌上煌来说会更加敏感一些,下图可以看到,从13年6月份起肉鸭的价格就一直保持一个增长态势,截至今年年初已经涨到18.41元每公斤,近几个月还有持续上涨的态势。周黑鸭在原材料成本上的把控要优于其他同类企业,也是造成它毛利率较高的原因。

2.产业链

食品行业中一套完善健全的产业链可以为企业节省下不少成本,同时在产品质量上也能得到保证,从产业链上来看两家也是各有千秋。

煌上煌的优势是在于产业链更加完善,公司拥有从养殖到屠宰到加工最后销售垂直一体化的产业链。原材料采购上,周黑鸭应用的还是一般模式的采购,比较容易受供应商各方面因素波动所影响,譬如供应商断货风险,供应商产品质量出现各种问题等等。而煌上煌则是建立了一套“公司+合作社+农户”的采购方式,公司充当管理者角色与合作社签订收购计划,再由合作社与农户签订养殖计划,明确养殖数量;并且全过程由公司组织合作社给农户分发鸭苗,使用公司指定的饲料和疫苗。这样的方式极大程度上杜绝了食品安全问题。

周黑鸭的优势则在于产品包装,周黑鸭从德国引进的MAP包装技术可以降低空气中氧气的含量,以氮氧取代填充,从而抑制包装产品内细菌的生长。这样的包装技术不像真空包装需要使用高温处理,因此食物的味道不容易改变。据智通财经了解,像煌上煌、绝味鸭脖目前都还是以散装为主,在保质期上不能与周黑鸭的MAP包装相比。

另外,不论是周黑鸭也好煌上煌也罢,目前都饱受山寨产品的困扰,而像周黑鸭这样具有一定行业壁垒性的MAP包装技术,山寨产品几乎不可能模仿,消费者可以很容易的通过包装辨识出正品和山寨,提升了周黑鸭的品牌辨识度。目前周黑鸭整体的产业链虽然还尚未覆盖到养殖和屠宰,但通过这次上市集资后,周黑鸭将来必然也会对上游产业进行一番收购,完善自身产业链。

3.销售渠道和扩张速度

目前周黑鸭和煌上煌都还是以线下门店销售为主,煌上煌2015年仅上半年新增门店就超过200家(2014全年才196家),但公司15年二、三、四季度的净利润同比下滑24.82%,20.17%,91.98%。可见此番扩张的投入费用是相当大的,对煌上煌2015年的净利润也造成在重大影响。从2016年的中期的盈利情况来看虽然好过2015年,但仍然低于2014年的水平。由此可见煌上煌门店的投资回报周期也要高于周黑鸭(公司招股书披露周黑鸭门店回报周期在2-6个月)。

对于周黑鸭,由于门店都是自营店,因此投资成本肯定是要高出煌上煌不少,此番上市后,若大幅度的扩张必然对公司的利润会造成一定压力。但是,令人欣慰的是,周黑鸭招股书中披露2017年新增门店数量仅有180间,比2016年的计划目标187间还减少了一点。这样便不必担心周黑鸭会发生像煌上煌那样业绩大起大落的现象。

在新销售渠道上,周黑鸭近几年也下足了功夫,公司截止至2016年中期网上渠道销售额就达到了1.14亿,今年要超过去年1.72亿的销售额应该十分轻松。天猫上得到的数据显示,周黑鸭旗舰店中销量最好的月销量为7.9万件,而对比煌上煌仅有4.7万件。

智通财经认为,线上销售不仅符合购买休闲食品这个消费年龄层的消费习惯而且成本低廉,最为关键的是,因为线上销售需要一定的物流时间,这也正好发挥出周黑鸭MAP包装的技术优势,相比于其他同类产品,周黑鸭的线上销售产品包装外观更精美,且保鲜效果更佳,这或许成为周黑鸭线上销售现在领先煌上煌的原因。

4.估值水平

智通财经认为,周黑鸭目前22倍市盈率虽在休闲食品中处于中上水平,但考虑到公司业务是目前市场比较认可的休闲卤制品,因此这个估值也算中肯。

周黑鸭在此次集资后若能进一步优化自身产业链,加大线上销售比重,同时研发一些具有竞争力的新产品出来(毕竟现在消费者对这类休闲食品的喜新厌旧程度不同往日),那么未来股价将有更大的空间。

而煌上煌能有现在的股价,虽有受益休闲食品的大势的原因,但绝大部分因素还是炒作。因此两者的估值水平其实也不具备什么可比性,毕竟身处不同市场,煌上煌现在196倍的市盈率也是周黑鸭可望而不可及的。

但从各方分析下来,周黑鸭都不弱于煌上煌,尤其在盈利能力这个最重要的指标上更是大胜,那么周黑鸭又凭什么飞不高呢?