主要观点

在当前环保主题的大趋势下,新能源产业已经成为世界关注的焦点。美国自拜登政府上任以来,在重返《巴黎气候协定》后逐渐开展节能减排的环保战略,打压石油等传统能源同时大力推崇清洁能源,将新能源汽车产业发展列入重中之重的地位。欧洲等国同时提出一系列针对新能源汽车发展的产业政策,中国在碳达峰-碳中和的政策背景下迎来新能源汽车产业的良好前景,也逐渐将新能源汽车产业发展提上日程,全球开始步入新能源汽车蓬勃发展的时代。

在政策力度方面,欧美对于政策推动和实施的激进程度要强于中国,中国倾向于采取更加温和稳定的发展策略;在政策补贴方面,在欧盟的促进下欧洲等国设立了全球最严的减排目标,同时逐步提高对新能源汽车的补贴;美国则采取相对稳定的补贴计划,以阶梯形式的实施个税减免政策;中国对于新能源汽车的补贴态度偏向保守,补贴政策有逐年退坡的趋势。政策执行方面,中欧设定的新能源汽车产业政策的目标相对来说较为轻松,美国当前新能源车市场与政策分化明显,政策端压力较为显著。

至2030年,中国以及欧洲地区渗透率最低将超过40%,稳定达到50%,乐观估计可超过70%;美国未来十年新能源车年复合增长率需始终维持40%~45%的增速,方能完成拜登政府所要求的2030年渗透率过50%的目标。

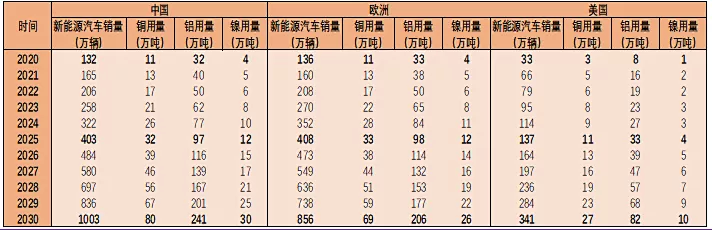

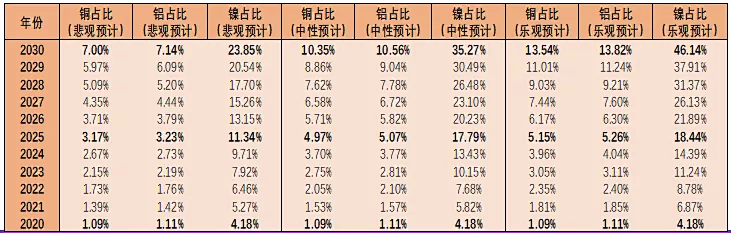

至2030年,乐观情况下,预计中美欧新能源车铜铝镍总用量为铜340万吨、铝1021万吨、镍128万吨。中性情况下,用量为铜260万吨、铝781万吨、镍98万吨。悲观情况下,用量为铜176万吨、铝528万吨、镍66万吨。

至2030年,乐观情况下,铜铝新能源车用量占比将由当前的1%左右显著上升至14%左右;镍需求量或因为三元电池的高镍化发展方向迎来井喷式需求上涨,占比或从当前的4%大幅升至46%左右。中性情况下,铜铝新能源车用量占比约提升至10%左右,镍占比约35%左右。悲观情况下,铜铝新能源车用量占比约提升至7%左右,镍占比约24%左右。

一、中美欧新能源汽车时代背景

(一)中美欧大力推崇新能源汽车产业

在当前环保主题的大趋势下,新能源产业已经成为世界关注的焦点。美国自拜登政府上任以来,在重返《巴黎气候协定》后逐渐开展节能减排的环保战略,打压石油等传统能源同时大力推崇清洁能源,将新能源汽车产业发展列入重中之重的地位。欧洲等国同时提出一系列针对新能源汽车发展的产业政策,中国在碳达峰-碳中和的政策背景下迎来新能源汽车产业的良好前景,也逐渐将新能源汽车产业发展提上日程,全球开始步入新能源汽车蓬勃发展的时代。

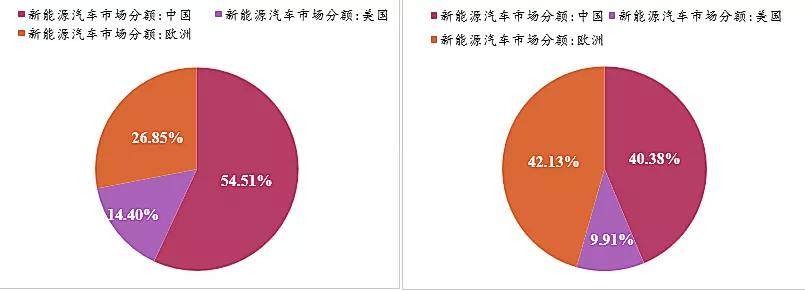

(二) 当前中美欧新能源汽车市场份额

表1:2019年与2020年中美欧新能源汽车市场份额占比(%)

资料来源:iFind,EV Volumes,光大期货研究所

近些年来中美欧等国合力占据全球新能源汽车市场份额的90%以上,其中欧洲大力发展新能源汽车产业后开始积极抢夺市场份额,从2019年市场分额占比26.85%上升至2020年的42.13%,一举成为全球最大的新能源汽车市场。中国紧随其后,2020年新能源汽车市场份额占比达到40.38%,相比2019年占比50%以上有所下滑。美国新能源汽车的市场份额同样在2020年面临一定程度的回落,2021年美国在拜登政府新能源汽车发展提高重视后,将逐步开展抢占市场份额的新规划。

二、中美欧对新能源汽车产业政策

图表2:中美欧新能源汽车产业政策发展阶段

资料来源:公开资料整理,光大期货研究所

从中美欧新能源汽车各自产业政策发力阶段可以看出,欧美等国相比中国起步更早,且经历了较长时间的政策改革和完善期。在欧盟的推动下从欧洲等国对于新能源汽车产业政策力度持续加强;美国在拜登政府上任后加大了新能源汽车政策力度,政策效果预计未来将逐步显现;我国在2017年后迎来新能源产业快速攀升阶段,实施逐步放缓减压的政策,给予市场充分自由发展的环境。

图表3:中美欧新能源汽车产业政策

资料来源:datayes,光大期货研究所

从中美欧针对新能源汽车产业政策可以看出,在政策力度方面,欧美对于政策推动和实施的激进程度要强于中国,中国倾向于采取更加温和稳定的发展策略,尤其是欧盟要求至2025年新能源的渗透率达到近40%占比,是中国政策要求的2倍之多,对抢先成为新能源汽车市场“霸主”的战略可见一斑。在补贴政策方面,在欧盟的促进下欧洲等国设立了全球最严的减排目标,同时逐步提高对新能源汽车的补贴。美国则采取相对稳定的补贴计划,以阶梯形式的实施个税减免政策。中国的补贴政策有逐年退坡的趋势,因2016年“骗补”恶性事件发酵,中国对于新能源汽车的补贴态度偏向保守,并且未来一段时间中国新能源汽车产业将处于急速发展的阶段,补贴比重在大环境下相对影响并不显著。

三、中美欧新能源汽车市场现状以及未来预测

(一)中美欧汽车市场现状

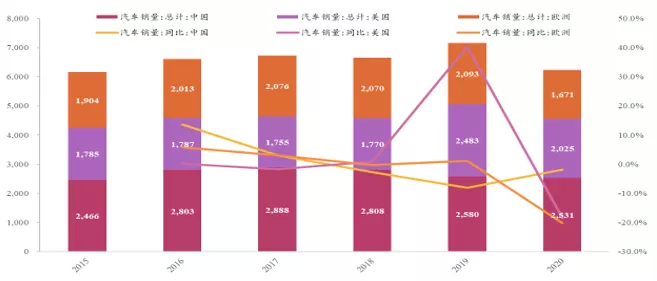

从中美欧等国近几年汽车产业销量数据可知,过去5年中美欧汽车市场发展较为稳定,年销量同比变化并不明显,除美国在2019年涨幅较为显著,一度达到了近40%,2020年由于疫情影响,中美欧地区汽车销量均面临一定程度的回落。总体来看,美欧汽车产业发展位于较为成熟阶段,当前中国汽车产业处于转型升级的爬坡阶段,未来仍有广阔的发展空间。

图表4:2015-2020年中美欧汽车销量及同比增速(单位:万辆;%)

资料来源:EV Volumes,光大期货研究所

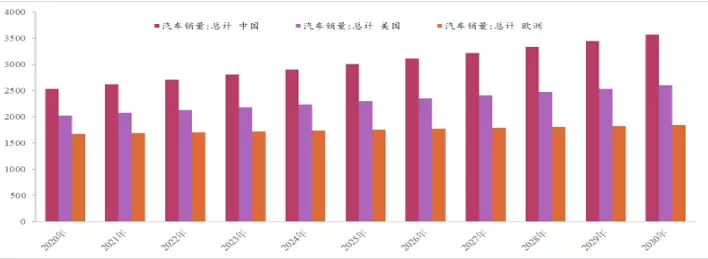

(二)中美欧汽车市场未来预测

当前美国汽车销量年复合增速基本稳定在2.5%左右,欧洲地区年复合增速基本稳定在1%左右,则2025年美国汽车销量有望达到2300万辆,欧洲汽车销量有望达到1700万辆;2030年美国汽车销量有望超过2500万辆,欧洲汽车销量有望超过1800万辆。据中期协预测,未来中国汽车市场将会稳定增长,2025年汽车销量有望达到3000万辆,2030年销量有望超过3500万辆,即预计未来中国汽车年复合增长率将维持在3.5%左右。

图表5:2020-2030年中美欧汽车销量预测(单位:万辆)

资料来源:EV Volumes,光大期货研究所

(三) 中美欧新能源汽车市场现状

从中美欧等国近几年新能源汽车销量数据可知,自2018年以来各国对于新能源汽车市场销量均有大幅提升,2018年后中美国销量较为稳定,欧洲等国先发制人,在2020年迎来销量大幅上行,涨幅高达137.3%,新能源车型渗透率升至8%。美国在过去几年来新能源车发展较为缓慢,2020年新能源车渗透率仅为2%。在拜登政府上任大力开展新能源产业后,2021年后美国或将迎来新能源车销量井喷的阶段。

图表6:2015-2020年中美欧新能源汽车销量及渗透率(单位:万辆;%)

资料来源:EV Volumes,光大期货研究所

(四)中美欧新能源汽车市场未来预测

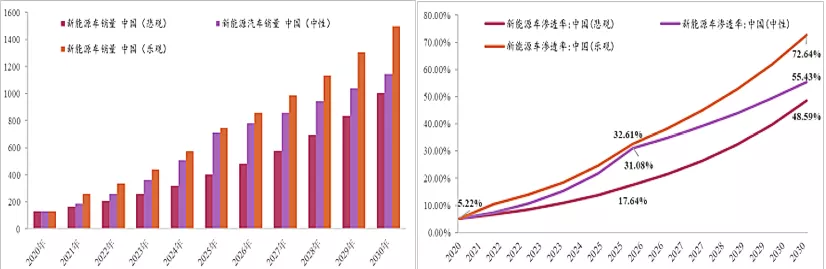

根据中美欧针对新能源汽车提出的产业政策以及各个时点的渗透率目标,结合各地区汽车行业近5年的年复合增长率测算,以当前市场预期为基准分为悲观、中性以及乐观三种情况,我们给出了一个关于新能源汽车未来十年的销量及渗透率大致预测。

图表7:2020-2030年中国新能源汽车销量及渗透率预测(单位:万辆;%)

资料来源:EV Volumes,中期协,ifind,光大期货研究所

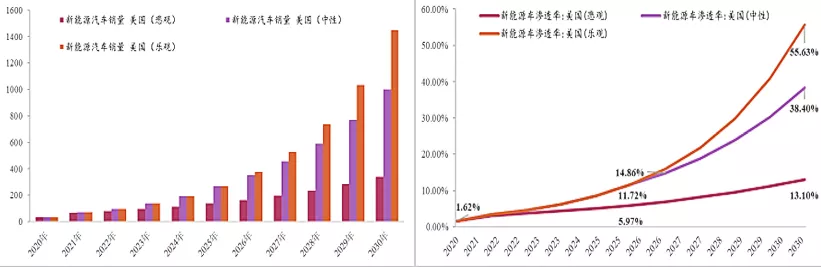

图表8:2020-2030年美国新能源汽车销量及渗透率预测(单位:万辆;%)

资料来源:EV Volumes,ifind,光大期货研究所

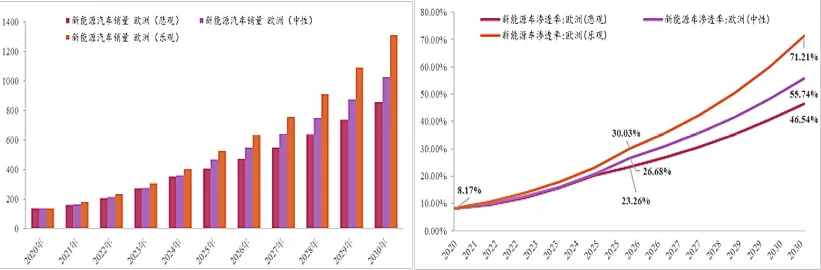

图表9:2020-2030年欧洲新能源汽车销量及渗透率预测(单位:万辆;%)

资料来源:EV Volumes,ifind,光大期货研究所

总体来看,中欧设定的新能源汽车产业政策的目标相对来说较为轻松,美国当前新能源车市场与政策分化明显,政策端压力较为显著。

预计至2025年,中欧有望达到新能源汽车渗透率20%的目标。以2021-2025年复合增速31%,2026-2030年复合增速18%测算,至2030年中国以及欧洲地区渗透率最低将超过40%,稳定达到50%,乐观估计可超过70%。

美国未来十年新能源车年复合增长率需始终维持40%~45%的增速,方能完成拜登政府所要求的2030年渗透率过50%的目标。

四、中美欧新能源汽车铜铝镍用量测算

(一) 中美欧新能源汽车铜铝镍总量测算

新能源汽车产业的蓬勃发展也带动了相关有色金属的需求向好的前景,金融市场也纷纷给出了一定溢价。

目前全球围绕新能源汽车发展主要围绕两个方向,一是不断提高新能源电池密度以提升能量效用,另一个是通过减轻整车重量以减少能量消耗。铜以其的良好的导电性、耐腐蚀性、延展性等优点,用于电动汽车的电动机和电线;铝以其质量轻,延展度好等优点代替部分钢铁车身,满足减轻新能源汽车的整车重量同时给予高快的行驶速度和更小的动能消耗的要求;以磷酸铁锂电池和镍钴锰、镍钴铝等为代表的三元电池是新能源车的动力核心,其中锂电池存在回收困难、对环境的潜在威胁较大,钴存在成本价格偏高等问题,因此市场将关注放在以镍替代电池中钴用量来降低成本,同时提高电池整体密度,给予其更高的续航能力,高镍电池或成为未来电池发展的主流方向。

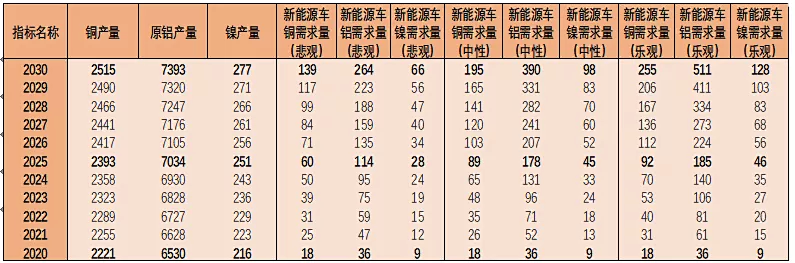

针对以上优化特点,未来铜铝镍等有色金属将成为新能源市场关注的焦点,需求量或迎来大幅增长。据EV Volumes以及中汽协数据,单新能源汽车平均用量铜80kg、铝240kg、镍30kg。根据新能源汽车预估产量和单辆新能源汽车平均用金属量简单做总量计算,我们给出未来十年中美欧等国新能源汽车铜铝镍需求用量。

图表10:中欧美新能源汽车悲观预测

资料来源:EV Volumes,中汽协,ifind,光大期货研究所

图表11:中欧美新能源汽车中性预测

资料来源:EV Volumes,中汽协, ifind,光大期货研究所

图表12:中欧美新能源汽车乐观预测

资料来源:EV Volumes,中汽协,ifind,光大期货研究所

根据我们的估算:

至2025年,预计中美欧新能源车铜铝镍总用量为铜76万吨、铝227万吨、镍28万吨(悲观情况);铜119万吨、铝357万吨、镍45万吨(中性情况)以及铜123万吨、铝370万吨、镍46万吨(乐观情况)。

至2030年,预计中美欧新能源车铜铝镍总用量为铜176万吨、铝528万吨、镍66万吨(悲观情况);铜260万吨、铝781万吨、镍98万吨(中性情况)以及铜340万吨、铝1021万吨、镍128万吨(乐观情况)。

(二) 中美欧新能源汽车铜铝镍用量占比

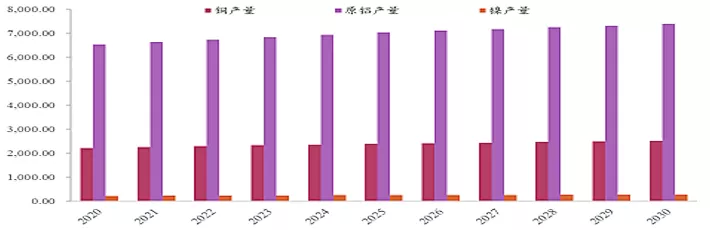

我们根据当前全球年产量增长速率估算,2021-2025年铜铝年产量以1.5%速度递增,镍年产量以3%速度递增;2025-2030年铜铝年产量以1%速度递增,镍年产量以2%速度递增为基准,预计未来十年全球铜铝镍总产量变化如下图所示。

图表13:2020-2030年全球铜铝镍总产量预测(单位:万吨)

资料来源:EV Volumes,ifind,光大期货研究所

以此为依据,我们简单计算下未来十年新能源汽车铜铝镍用量占比情况。

图表14:2020-2030年新能源汽车铜铝镍需求与全球铜铝镍总量比值预测

资料来源:EV Volumes,中汽协,ifind,光大期货研究所

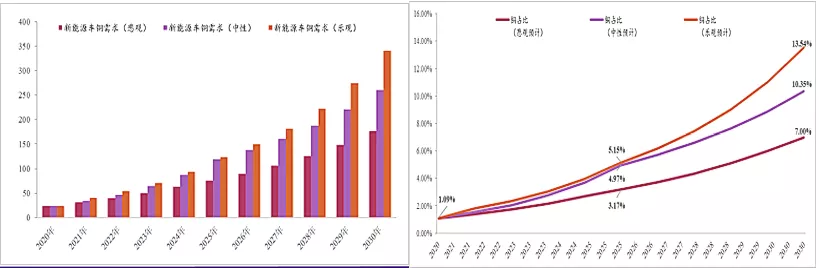

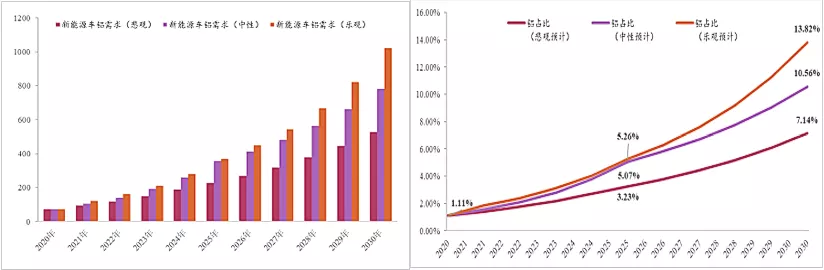

乐观预测,至2030年铜铝新能源车用量占比将由当前的1%左右显著上升至14%左右;镍需求量或因为三元电池的高镍化发展方向迎来需求的井喷式上涨,占比或从当前的4%大幅升至46%左右。中性预测,至2030年铜铝新能源车用量占比约提升至10%左右,镍占比约35%左右。悲观预测,至2030年铜铝新能源车用量占比约提升至7%左右,镍占比约24%左右。

图表15:2020-2030年全球新能源汽车铜需求与全球铜总量比值(单位:万吨;%)

资料来源:ifind,光大期货研究所

图表16:2020-2030年全球新能源汽车铝需求与全球铝总量比值(单位:万吨;%)

资料来源:EV Volumes,ifind,光大期货研究所

图表17:2020-2030年全球新能源汽车镍需求与全球镍总量比值(单位:万吨;%)

资料来源:EV Volumes,ifind,光大期货研究所

(三) 中美欧新能源汽车铜铝镍净增量以及占比测算

新能源汽车占据的是传统汽车份额,传统汽车在铜铝方面亦有部分用量,据机构统计传统汽车平均用铜量20kg、铝120kg、镍0kg,我们可以简单测算出单辆新能源汽车铜铝镍平均净增量(单辆新能源汽车平均用量-单辆传统汽车平均用量)为铜60kg、铝120kg、镍30kg。由此可以测算,未来十年由于新能源汽车的蓬勃发展给全球铜铝镍带来的净增量和净增占比(相比全球铜铝镍产量)。

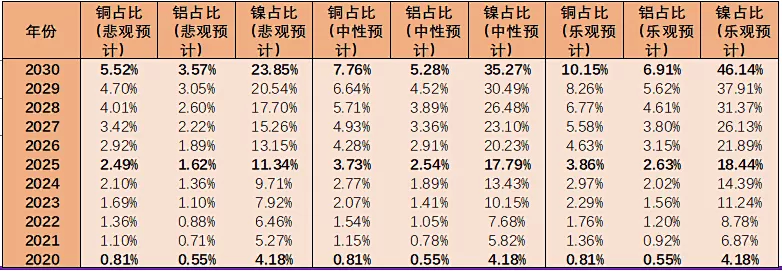

结果显示,至2025年新能源汽车带来铜净增量60~92万吨,铝净增量114~185万吨,镍28~46万吨;至2030年新能源汽车带来铜净增量139~255万吨,铝净增量264~511万吨,镍66~128万吨。按比例去计算,至2025年新能源汽车带来铜净增用量占全球铜产量的比值为2.5%~3.9%,铝占比1.6%~2.6%,镍占比11.3%~18.4%万吨;至2030年新能源汽车带来铜净增用量占全球铜产量占比5.5%~10.2%,铝占比3.6%~7%,镍占比23.9%~46.1%。

图表18:2020-2030年新能源汽车铜铝镍净增用量预测

资料来源:EV Volumes,中汽协,ifind,光大期货研究所

图表19:2020-2030年新能源汽车铜铝镍净增用量与全球铜铝镍总量比值测算

资料来源:EV Volumes,中汽协,ifind,光大期货研究所

本文选编自 微信公众号“叶燕武随笔”,智通财经编辑:马火敏。