本文来自于雪球网,作者“大米财经”。

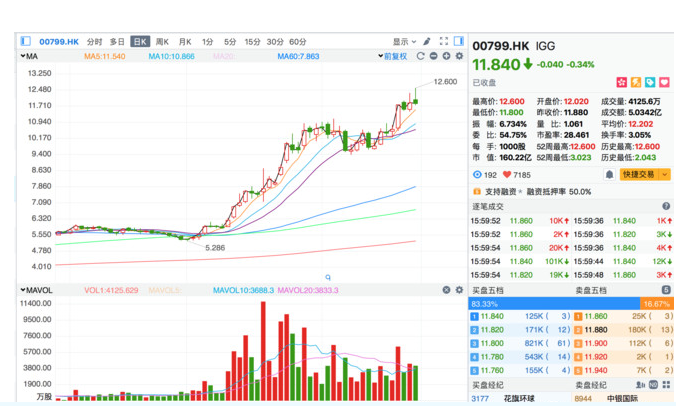

趁着深港通的开通,得益于大陆资金的流入,港股有两个股涨的很疯,分别是美图公司(01357) 和IGG(00799) ,但现在美图已经从高点下来腰斩了,IGG还是在一直涨的情况。

美图明显就是概念的炒作,IGG的增长是随着爆款游戏《王国纪元》的爆发,营收和利润快速增长,算是有基本面的支撑,但目前的高度是否有高估呢?

基本面分析

IGG是在港股上市的国内游戏公司,公司主要市场基本以境外为主,下图为IGG成立以来开发的游戏情况。

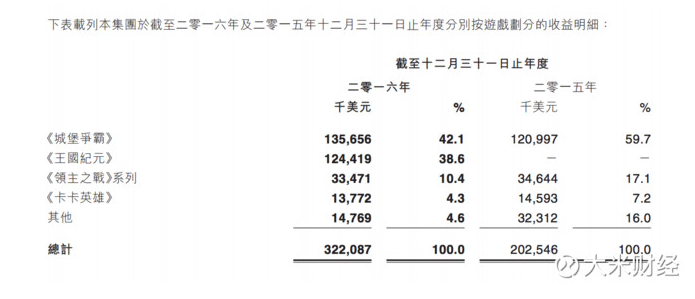

在上面这么多游戏中,最后成为爆款的只有两款,《城堡争霸》与《王国纪元》,其他游戏的月流水都在500万美元之下,一两百万美元的流水还算是好的了。目前两款爆款游戏的营收占总营收的90%。

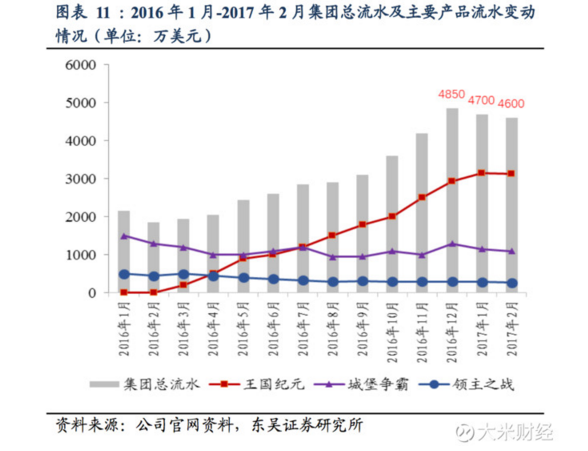

对于公司在17年准备推出的多款游戏,看了一下类型和详细玩法,还很难说会再出爆款游戏,或者说概率是比较小的。 目前公司的营收主要由两款爆款游戏支撑,因为收入的单一性,一旦爆款游戏营收不达预期,就会大幅影响业绩。下图为公司营收情况及总流水及游戏流水情况,图2摘自东吴证券的研报。

目前《城堡争霸》与《王国纪元》合计流水贡献占比超过 90%,同为公司的里程碑作品,《城堡争霸》目前的流水能够保持在 1200 万美元上下,由于其上线至今已接近 4 年时间,早已进入成熟阶段,产品的营销及维护等费用较低,因此具有较高的利润率,为公司现金流的持续贡献者。

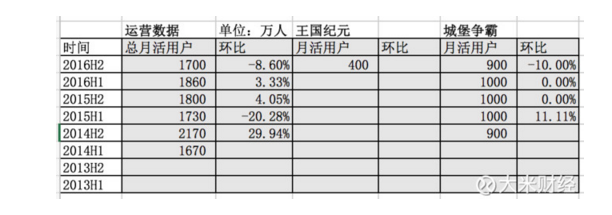

也可以看到《王国纪元》的营收增长迅速,流水持续上涨,二月持平的原因为天数较少。但除了这两块游戏,公司的其他游戏整体情况表现一般,下图为我整理的运营数据,整体用户没有增长。

两款游戏分别和其模仿对象的对比分析

《城堡争霸》

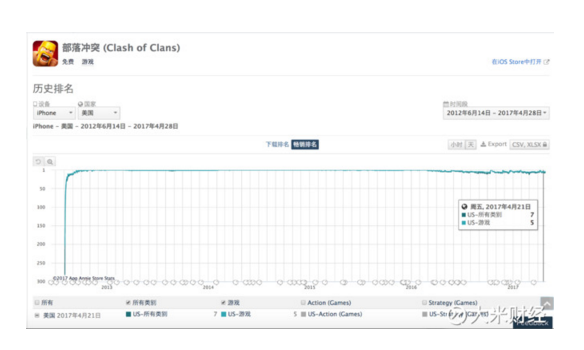

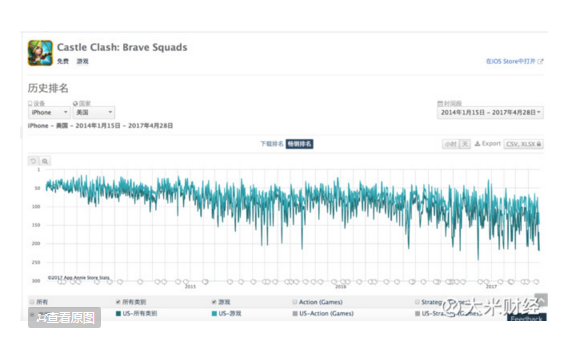

下面是《城堡争霸》的游戏图片,可以发现《城堡争霸》基本就是SuperCell研发的《部落冲突》的高仿版。

《城堡争霸》因为高仿COC(COC的生命周期很长)所以也会像COC一样,生命周期比较长,但目前《城堡争霸》持续下降的趋势也是比较明显。下面为两款游戏的美国区城堡排名。

目前《城堡争霸》的月活在1000万左右,月流水在1000万美元左右,长期保持这个营收的可能性还是挺大的。

《王国纪元》

最新的爆款《王国纪元》,我玩过后发现游戏模式与之前的COK十分相似,基本是城池发展,之后是大地图上获取资源,攻打其他玩家,只不过在画面制作上更有特色一点,其实就是类COK游戏。战斗的时候场面还不错,但不能进行操作,只能像看视频一样看着攻城,玩过《王者荣耀》的我老是忍不住的想去操作。下面是我截的游戏截图:

既然是类COK游戏,关于游戏的生命周期和可我觉得可以参考COK。下图为《王国纪元》中国区和美国区的畅销榜排名,目前排名算是到达高点了。

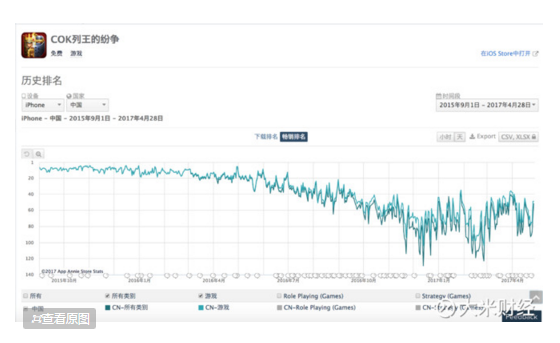

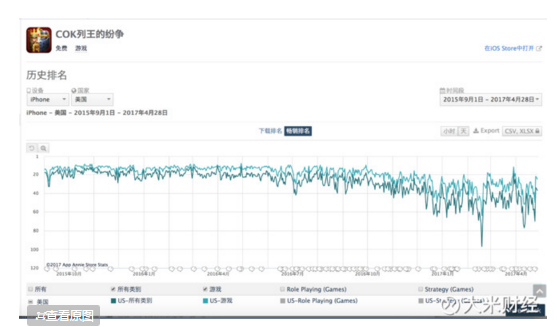

下图为《COK列王的纷争》在中国和美国的App Store畅销榜排名情况。

分析王国纪元的游戏周期情况,可以根据COK的情况来做参照。

上面的图片截取的起点都是畅销榜排名快速到达高点阶段,游戏峰值周期2年左右,最高月流水为3.9亿人民币。 可以从畅销排名看到,畅销榜排名持续一年后,月流水开始持续的下降,目前在中国区的排名已经掉到了60名开外。

作为类COK游戏,在游戏模式类似的情况下,《王国纪元》的发展较大可能也会有这个走势。

IGG估值分析

看了10几份研报,随着《王国纪元》的流水和IGG股价一路上涨,很多机构一路调高预期,《王国纪元》16年底财报披露的月活用户为400万,考虑到国内市场的月流水持续增加,并且今年会在国内上线安卓版本,游戏营收的发展还有一定潜力。 根据机构研报已经管理层表态,如果乐观的看,《王国纪元》17、18年的月流水能到平均5000万美元,3.5亿人民币(COK最高流水3.9亿)。根据《王国纪元》对标的COK分析,5000万美元流水能稳定1年,之后月流水缓慢下行。

不考虑到城堡争霸的营收衰退,还是给1200万的月流水来分析,总流水乐观来看能到7000万美元,苹果(分成15%)和安卓分成总计按10%来计算,年营收0.7*0.9*12=7.56亿美元。

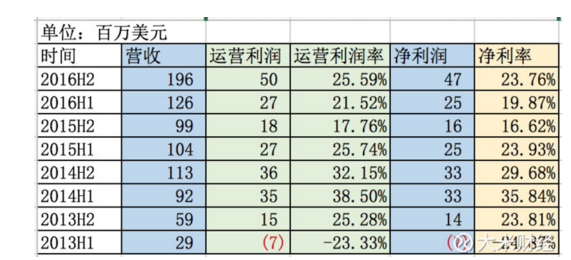

上图是公司的实际净利率,公司的估值整体净利率用高于实际的30%来计算。 净利率乐观的情况下是 7.56*30%=2.27亿美元。

港股普通游戏公司正常市盈率(在假设增长为0的情况下)8倍市盈率,市值为2.27*8=18.16亿美元=140亿港币。考虑到公司的分红派息比较多,给与一定溢价。 现在股价12元,市值160亿港币,基本已经提前透支了《王国纪元》这款游戏乐观情况下的增长情况了,我认为股价已经透支之后一年的涨幅了。

上面说的还是公司的爆款游戏按相当乐观的情况发展下去,一旦《王国纪元》的增速和峰值月流水不及预期,就会对估值产生严重的影响。 游戏公司最重要的是持续出爆款(比较赚钱的游戏)的研发能力,但这种研发能力和游戏研发矩阵很难,国内公司里我只认可腾讯和网易有这个能力,因此会给与正常的市盈率。其他游戏公司大多数的情况是开发出一个爆款之后就默默无闻了,像之前的手游《刀塔传奇》、《我叫MT》等,那这些公司,因为一个爆款赚过一阵钱之后,后续的营收和利润不可避免的会发生下滑,爆款持续的时间很短,长的也就两三年,所以在正常估值的时候,会给一个比较低的市盈率进行估值。

在《王国纪元》按预期增长的情况下看增量,如果接下来的游戏都在百万流水级别,就不能撑起igg之后的成长,爆款游戏研发矩阵能力未证明前,市盈率只能给普通游戏公司的水平。(编辑/文文)