智通财经获悉,第一上海发表研报表示,IGG(00799)全年收入符合预期,净利润超出市场预期,鉴于《王国纪元》的出色表现和《城堡争霸》流水的稳定,该机构提升未来收入和盈利预期,并提升目标价至11.68 港元,较当前价格有30.8%增长空间,维持“买入”评级。

全年收入符合预期,净利润超出市场预期

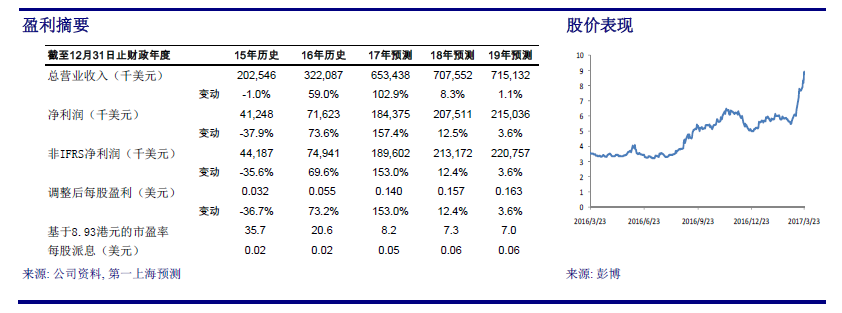

2016 年全年,公司收入为3.22 亿美元,同比增加59 %,基本符合市场预期。由于下半年对费用水平的控制,使得全年整体费用率下降1.3%至43.4%,推动归属股东净利达到7262 万美元,同比增长75%;经调整净利为7494 万美元,同比增长69.6%,超出市场预期。

《王国纪元》实现爆发增长 奠定主力游戏地位

2016 年,《王国纪元》实现收入1.25 亿美元,占比达到38.6%。该游戏流水在推出5 个月即达到1000 万美元,并保持快速增长,至2017 年2 月超过了3100 万美元,继续拉大与原旗舰游戏《城堡争霸》的差距。截止2016 年12 月底,《王国纪元》MAU 为400 万低于《城堡争霸》900 万的水平,这意味该游戏依然具备巨大的上升空间。《王国纪元亦在72 个国家荣获Google Play 评选的2016 年度“最佳对战游戏”。

《城堡争霸》继续贡献稳定流水

2016 年,《城堡争霸》实现收入1.36 亿美元,同比增长12.1%,占比为42.1%。该游戏于2013 年即上线,虽然中间经历过流水波动,但是由于游戏优异的品质和公司出色的运营能力,整体依然保持稳定的收入状态,也证明了优质的单款手游能与端游保持类似的长生命周期。

根据App Annie,在Google Play 平台上,截止2016 年底,《城堡争霸》位列7 个国家及地区的前五位和8 个国家及地区的前十位。

估值

该机构称,出色的产品开发能力和国际化的游戏运营,使得公司行业地位不断上升。根据App Annie 统计, 2016 年公司收入在全球游戏发行商中名列第27,比前一年排名上升7 位。公司亦于3 月正式进入第二批深港通名单,并持续受到南下资金追捧。

鉴于《王国纪元》的出色表现和《城堡争霸》流水的稳定,该机构提升未来收入和盈利预期,并提升目标价至11.68 港元,较当前价格有30.8%增长空间,维持“买入”评级。

研报原文附件: