近日,港股通标的进行了新的调整,当中有些股已经受到内地资金的追捧,而内地资金在港股市场的影响力不断壮大,似乎值得密切关注。

本周,由于恒生综合大、中、小型股指数实施成份股定期调整,深港通与沪港通下的股票名单也发生了调整。据深交所和上交所的公告显示,此次共有23只股票调入深港通下的港股通,以及6只股票调入沪港通下的港股通。

随着港股通标的的调整,内地资金也积极南下布局,据智通财经统计,港股通(沪、深)南下合计流入72.96亿元,较上周增长55.61%。

在南下资金的推动下,这些新进港股通标的的涨跌也出现变化,如下图:

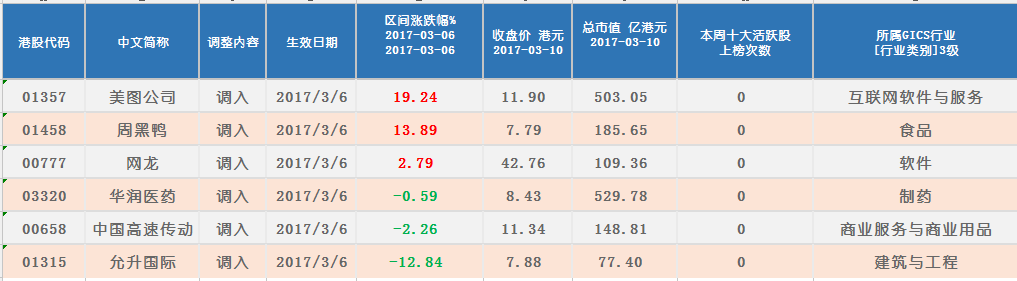

(新进23只港股通深标的)

(新进6只港股通沪标的)

据智通财经统计,综合新进港股通沪深名单共27只股,在市场表现方面,16只股上涨,11只股下跌。其中美图公司(01357)、周黑鸭(01458)、中国龙工(03339)和IGG(00799)均累涨超一成,分别涨19.24%、13.89%、12.38%和11.67%。而跌幅最大的为允升国际(01315),累跌12.84%。

资金量方面,仅3只港股通深新进标的上榜过港交所披露的十大活跃股,分别为美图(01357)、IGG(00799)、周黑鸭(01458),其中IGG上榜次数最多为4次。

在这些个股中,智通财经建议投资者关注市场表现最好的美图、周黑鸭、中国龙工以及IGG。

美图(01357)坐拥海量用户资产

智通财经了解到,美图旗下的核心应用共包括美图秀秀、美颜相机、美拍、美妆相机、潮自拍、beautyplus。这些软件主要以自拍、视频拍摄、直播等功能为主,并凭借着清晰的用户标签,再加上其首创“傻瓜式”P图的先发优势,以及先进的人脸识别技术和大数据反馈分析优化流程,吸引了大批用户。

截至2016年10月,美图旗下应用已在全球超过11亿个独立设备上激活,其全部应用MAU合共达到4.56亿,超过7成为女性用户,且超过60%为90后,这些年轻爱美的女性用户拥有强大的消费力,在投资者的眼里,无论是在线广告、电子商务还是互联网增值服务都存在着巨大变现潜力。

而美图也对自身用户变现能力非常有信心,将从这三个方面入手,预期2017年实现盈亏平衡,2018年实现盈利。

另外在估值上,该公司明显被低估。据智通财经了解,“阅后即焚”应用Snapchat的母公司snap与美图一样都是瞄准年轻用户市场、既涉及社交又对硬件产品有野心,两家公司在用户、营收及竞争环境极其相似,在投资者的眼里就是“美版美图”。

但是snap的为240亿美元的估值完成IPO,而目前美图的市值仅54亿美元左右,此前,美图公司董事长蔡文胜在接受媒体采访时也曾表示,与Snap相比,美图公司被严重低估了。

IGG(00799)“王国纪元”被给予厚望

IGG为全球移动游戏开发及运营商,在2016上半年,实现收入按年增长21%,手机业务占收入的97.3%,其中“城堡争霸”收入占比为56%,此款游戏的月均流水约为1200万美元。另外,在3月新上线的手机游戏“王国纪元”贡献了14%收入。

据智通财经了解,而被给予厚望的“王国纪元”在去年11月时月流水已超过2000万美元,超过该公司原来的旗舰游戏“城堡争霸”。

因此市场对该公司2017年的业绩充满期待,甚至有市场人士表示,随着IGG2016年业绩的公布和未来新游戏的推出,将成为市场的焦点和北水的新宠,或成为未来的大牛股。

中国龙工(03339)受惠挖掘机大卖

2月份国内挖掘机销量总量为14530台,同比增长297.65%,大超市场预期。同时也是挖掘机增速有数据跟踪历史以来的单月最高纪录。汇丰证券还预期今年第一季度挖掘机销量表现强劲,但目前数据已远超该行预期。而第二季度历年来是机械销售旺季,因此该行认为,在未来几个月将看到高于预期的销量表现。

主导产品涉及挖掘机的中国龙工将从中受益,近期,评级机构瑞信、大摩、汇丰、德银均给予“买入”评级,其中大摩给予的目标价最高为2.9港元,即叫当前价位还有23%的上升空间。

周黑鸭(01458)业绩高速增长

随着大陆进行的经济转型,从制造业转向服务型、消费型经济是大势所趋。周黑鸭所代表的,是连锁型消费性的行业的持续发展。周黑鸭的招股书中说明了中国休闲食品消费市场自2010那年至2020年将从4014亿上升到12984亿,年复合增长率达12%。

而在这波消费浪潮中,周黑鸭也是乘风而上。据智通财经了解,该公司2013至2015年的收入从12.18亿元增长到24.32亿元,复合年增长率为41.3%;年度溢利从2.6亿增长至5.5亿,复合年增长率为45.8%。而这种增长趋势在未来还将持续。

另外,在估值上,周黑鸭目前24倍市盈率虽在休闲食品中处于中上水平,但考虑到公司业务是目前市场比较认可的休闲卤制品,因此这个估值也算中肯。