近日,全国多省市地方部门都在忙碌地准备一个会议,一个只为“谋划蓝天”的会议;上至首都北京,下至县城乡村,也同样在忙碌一项工程,一项只为“迎接蓝天”的工程,它就叫做“煤改气”。

政策层层叠出,煤改气势在必行

天然气是一种洁净环保的优质能源,几乎不含硫、粉尘和其他有害物质,如作为煤炭的替代能源能,就能从根本上改善环境质量。随着雾霾状况持续加重、“大气十条”考核趋严、环保督察常态化、雄安新区设立等多重因素影响,北方地区尤其京津冀及周边的燃煤问题迫在眉睫。

在禁煤环保、改装补贴双重政策的引导下,居民“煤改气”热情高涨。2017年的政府工作报告明确提出全面实施散煤综合治理,廊坊、保定等环京18个县市被划定为禁煤区,要求在今年10月前完成散煤清零任务。

因此,煤改气势在必行,各地政府也纷纷响应出台“煤改气”配套工程支持和补贴政策。如,河北政府提供约每户8000-9000元人民币(单位下同),而部分山西地区总计5700元的材料费和安装费可报销5000元,并且,在煤改气初期的几年内,居民用气都会有一定的补贴。

需求大幅增长的同时,天然气企业再迎增值税下降政策。2017年4月19日,国务院常务会议决定推出进一步减税措施,从2017年7月1日起,天然气增值税税率从13%降至11%。从政策上为天然气企业降低成本。

在用户和企业双方都受政策大量的眷顾下,就出现了文章开头提到的大面积的改装热潮。智通财经了解到,石家庄市栾城区165个村中,已经117个村在进行施工改造;西安市已成立专门行动组,市委已下达“6月前补贴全到位,9月前居民改造全完成”的任务计划;而温州市的鹿城、瓯海、龙湾三区共计15万用户改造,已经完成近13万户。

可见,煤改气工作正在有条不紊的推行着,然而,有人质疑这是否只是政策强推下的局面。那从市场角度考虑的话,“煤改气”是否具备可行性呢?

天然气已具备经济性优势,且会越来越强

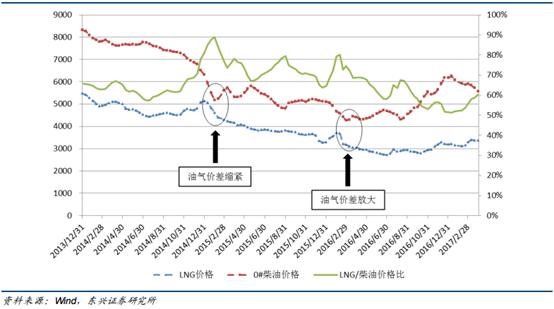

天然气的经济性已越来越显著。随着天然气价格的下跌,与油价、煤炭价格的强势回升,天然气的经济替代性已经越来越强,目前气油价比已经近3年来的低位持续运行,天然气替代柴油及汽油优势十分明显。

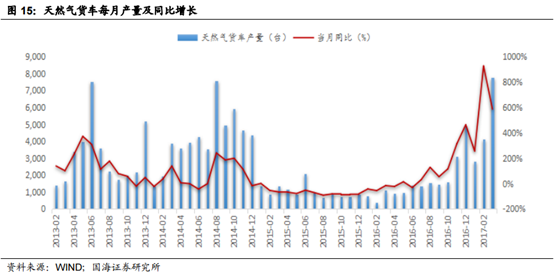

近期天然气货车产量的暴涨,能验证天然气越来越强的经济性。

定价市场化+供大于需格局,天然气价格将继续下行。市场净回值定价法成为天然气定价主流。2014年的上调存量气价,2015年存量、增量气价并轨的实现,以及到2016年11月15日,由供需双方协商决定,福建省西气东输的门站价格后,天然气价格市场化已经不远了。

国产与进口供给充足,天然气维持供大于需格局。

(1)国产天然气方面,其产量与储量方面都较大。截至 2015 年底,在探明程度只有19%的情况下,国内常规年燃气资源量已高达68万亿立方米,能稳定供给。

(2)进口天然气方面,其比重正在逐年增加。进口管道气方面的产能利用率,仍有较大提升空间,再加上新气源的拓展,进口管道气供给增量可期。而海上进口LNG方面,国内海上LNG接收站已经达26个,预计到2020年,仍将有9个进入投产期,随之而来的,或将是海上LNG产量的高峰。

在天然气长期处于供大于需的格局下,越来越市场化的定价制度,将给天然气价格越来越大的压力,因此,天然气的经济性或将越来越强。

政策支持加市场认可,煤改气推行的可行性已毋庸置疑,那将会对相关公司产生怎么样的影响呢?

两段式盈利助推,中期业绩或将大放异彩

“煤改气”的利好,体现在对相关公司的两波业绩贡献上:

“煤改气”前期暴增的新增用户接驳费,是第一波业绩助推,也是最确定和可观的一部分利润。燃气接驳业务在管道燃气公司的收入占比并不高,但是由于其业务的毛利率远高于天然气销售业务,因此,这部分业务往往能占到管道燃气企业营业利润的大部分。

如中国燃气的营收占比中,燃气接驳的收入只占到17.8%,但分类业绩占比高达53%;

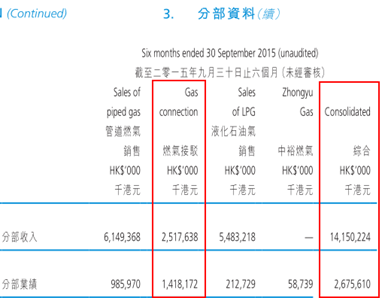

港华燃气的燃气接驳收入同样只占23.2%,分类业绩占到了61.6%;

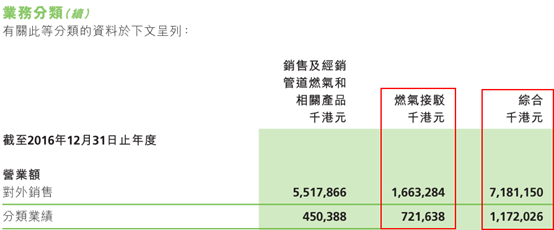

就连行业内的龙头新奥能源,2016年近460亿元的营收中,燃气接驳收入也仅有67亿元,占比14.5%,而74亿元的营业利润中,近一半是由燃气接驳业务贡献的。

同时,根据各地区的普遍反映,2017年5月是“煤改气”地区基层政府拿出实际推广方案的时期,而2017年10月中旬则是考察结果的一个重要时点。这就决定了管道燃气的接驳会集中在这段时间完成,之后的强度就存在一定的不确定性。

因此,“煤改气”推行下,作为最先能确定的燃气接驳业务利润,是最直接的利润兑现,也是最重头戏的一块,拥有一定的时限性。

第二波就是后续的供气带来的持续利润。以现在的政策支持度,与天然气价格的经济性考虑,这块业务带来的利润依然是非常可观的。

结合“煤改气”推行对公司业绩影响的特性考虑,2017年华丽的中期业绩是大概率能确定的。因此,只剩下标的公司的选择。

新奥能源VS北京燃气蓝天,确定性与业绩弹性的抉择

智通财经根据公司盈利水平、与“煤改气”区域重叠度、天然气业务纯净度等因素综合对比后认为,新奥能源和北京燃气蓝天两家较为突出。

新奥能源作为行业龙头企业,最大的优势在于,公司在北京及北京周边省市地区的天然气项目十分多,因补贴等配套政策最全、环保需求最大,以及雄安新区建立等原因,该区域是此次“煤改气”推行确定性最强、效率性最高的地区。因此,新奥能源的业绩增长的确定性十分强。

然而,新奥能源全国天然气业务遍布15个省及直辖市,业务规模十分庞大,因此,新奥能源的劣势就在于业绩弹性相较于北京燃气蓝天要小。

北京燃气蓝天,原名蓝天威力,2016年期间,在以天然气为主业务的北京控股(00392)成为单一大股东后,改名为北京燃气蓝天,也成为了北京控股向全国扩张天然气业务的载体。

公司现仅在辽宁拥有城市燃气项目,公司2017年将在辽宁、山东、安徽、浙江、湖北、貴州、四川及海南等省,进行天然气业务的扩张,这些地区大部分为“煤改气”政策推行的地区。

这意味着,北京控股除了自己所在的北京地区外,其他地区的天然气项目都将通过北京燃气蓝天实施,因此,公司未来的业绩增长可能会非常快,而且“煤改气”收益度非常高,业绩弹性非常大。

但公司的劣势也依然较明显,最确定的北京及周边地区的项目未涉及,新项目扩建也仅是在计划当中。

那么,面对确定性强的新奥能源,和业绩弹性更大的北京燃气蓝天之间,你会如何选择呢?(文/江松华)