事件:

8月26—28日,一年一度的全球央行年会(即:杰克森霍尔央行年会)如期举行。本届年会主题为“不平衡经济中的宏观经济政策”,美联储主席鲍威尔会上就美国经济前景进行主题演讲。此次会议,市场密切关注Taper进程与联储动向等相关信息,而鲍威尔释放出年内启动Taper的清晰信号则仿佛“落地之靴”,明确了联储货币政策依旧偏鸽的未来走向。对此,市场一改7月FOMC会议产生的偏鹰预期,做多情绪高涨,美三大股指、美元汇率,以及美十年国债收益率等重要指标均出现了多头走势。本文结合美国宏观经济最新变化,深入分析此次会议联储态度“转鸽”的原因与鲍威尔讲话背后之意。

会议核心观点:

1. 美国经济复苏之快超出联储预期。

2. 美国就业复苏强劲,联储对此充满信心。

3. 联储对通胀的隐忧更加明显。

4. Taper进程时间落地,美国疫情与经济形势是决定具体时间的核心因素。

政策走向:

虽然鲍威尔未就货币政策正常化进程给出具体的时间表,但却传递出年内启动Taper的明确信号,其中几个细节值得品味:

一是强调通胀预期的重要性,指出通胀预期将是影响政策走向的重要因素。

二是针对市场普遍关心的Taper进程问题,鲍威尔讲话明确时机已经趋于成熟,年内将启动减少购债进程。从鲍威尔讲话可以推测,联储启动Taper的顾虑主要是德尔塔病毒传播与经济复苏形势;而“如果经济的发展大致如预期,今年开始减少资产购买的步伐可能是合适的”的表述,则可视为联储在传递较为清晰的Taper信号。由于联储之前承诺政策调整前将传递明确信号,因此年内启动Taper已经明朗。

三是澄清Taper与加息的联系,美货币政策整体基调依旧偏鸽。鲍威尔会上强调“未来减少资产购买的时间和速度将无关于传达加息时间节点的信号”,明确在启动加息之前“联储还有许多工作要做”。这些表述一方面表明Taper已渐行渐近,而加息仍尚需时日;另一方面则暗示Taper启动时间可能提前。由于市场之前普遍预计Taper将于年底或明年初启动,所以9月或11月FOMC会议可能是Taper启动的时点。考虑到9月的FOMC会议距离此次讲话仅有不足一个月时间,联储观测疫情和经济形势变化时间窗口过短,因此11月或是Taper启动的最佳时间。

以下为正文内容:

一、美国经济复苏之快超出联储预期

鲍威尔在讲话中首先表示对经济复苏的看法,他指出:“经济复苏的速度超出了预期,产出仅在四个季度后就超出了之前的峰值,所用时间还不到上一次大衰退后所需时间的一半。”

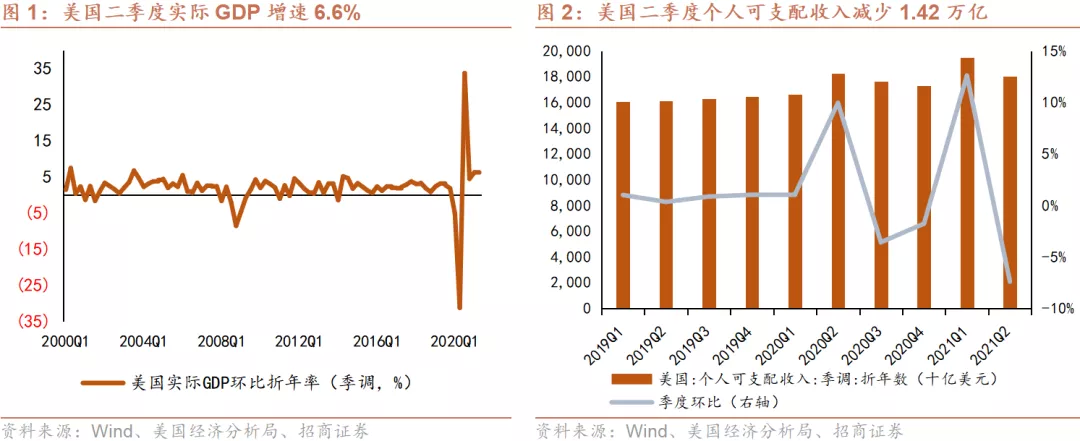

美国二季度经济数据充分体现了这一点。据美国商务部第二次估计,二季度实际GDP增速6.6%,较一季度第三次修正后的增速水平提高0.3个百分点。结构方面,个人消费支出、非住宅投资、出口以及州和地方政府支出是推动二季度美国GDP增长的主要因素。

个人消费支出在住宿等服务业消费与医药产品等非耐用品消费的带动下快速增长。个人消费支出对于美国经济具有重要的拉动作用。由于《冠状病毒应对和救济补充拨款法案》和《美国救援计划法案》确定的美国家庭直接救援支出显著减少,二季度美国个人可支配收入减少1.42万亿(一季度增加2.27万亿),但在个人储蓄的保障下,个人消费支出并未出现明显回落。从结构上看,在旅游季的拉动下,酒店住宿等服务业消费二季度以来迅速提高,但疫情导致的服务业支出缺口仍未修复。

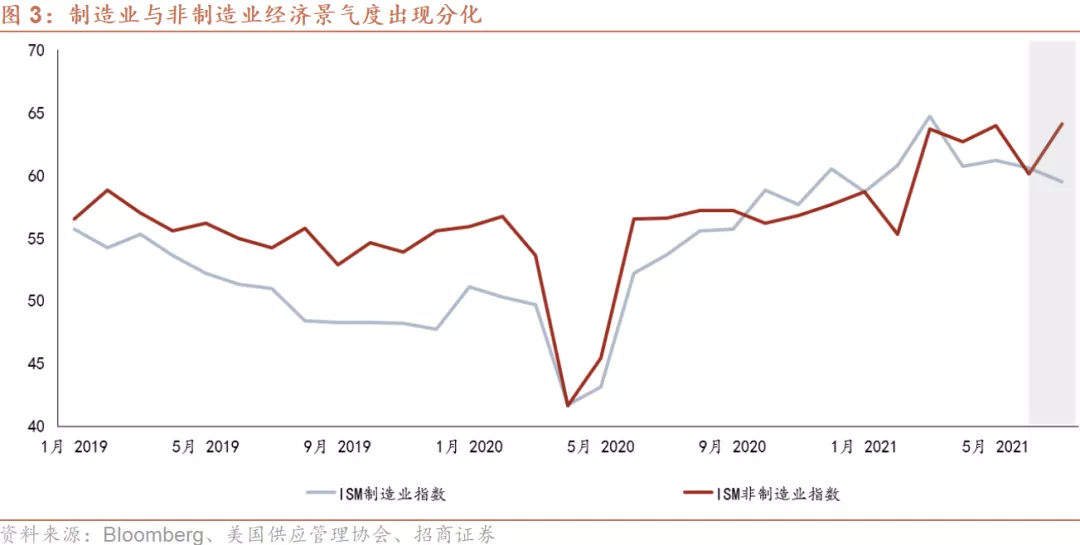

从经济景气度来看,制造业与非制造业经济景气度出现分化。据美供应管理协会数据统计,7月制造业PMI录得59.5,今年1月后首次落于荣枯线以下;非制造业PMI录得64.1,较前值大幅提升4.10个百分点,升至十年来最高水平。

制造业PMI需求边际走弱,制约生产恢复的部分因素正在改善。其中,7月新订单指数64.9、新出口订单指数55.7,分别较前值下落1.1和0.8个百分点,说明制造业PMI需求端边际走弱。但企业订单库存指数(环比提升0.5个百分点)与客户库存指数(环比回落5.8个百分点,创下历史新低)的变化,表明制造业需求仍留有空间,需求仍将起到支撑作用;供给方面,7月产出指数58.4、供应商交付指数72.5,分别较前值下落2.4和2.6个百分点,说明制造业生产仍受运输不畅、原材料交付时间延长等问题影响仍在延续,但就业指数(环比回升3个百分点)与进口指数(环比回落7.3个百分点)的变化则表明前期制约制造业复苏的招工难与进口成本高等问题正在缓解。

非制造业PMI需求强劲,价格走势攀至历史高位。7月,美国商业活动指数67(环比升高7个百分点),新订单指数63.7(环比提高1.6个百分点),就业指数53.8(环比提高4.5个百分点),反映出美国服务业正在加快复苏,服务业对就业形势的拉动继续加强。美国服务业价格指数录得82.3,距离2005年形成的最高点仅差1.2个百分点。

二、美国就业复苏强劲,联储对此充满信心

鲍威尔在讲话中明确表示“最近几个月,劳动力市场的前景已经大为改观”、“在经历了去年冬天的动荡之后,今年的就业增长稳步上升”、“总招聘的速度比疫情前有记载的任何时候都快”,体现出联储对就业恢复前景的信心和乐观。其中,7月就业率的显著好转可能是影响联储就业判断的重要因素。

7月,美国U3失业率(季调)录得5.4,较前值下降0.5个百分点,但仍略高于三季度5.2的市场一致预期;劳动参与率录得61.7,较前值提升0.1个百分点,二者综合反映出美国就业形势在持续改善。对此,鲍威尔在讲话中指出:“尽管失业率已经降至5.4%,是疫情以来的低点,但仍然过高,且劳动参与率的恢复远远落后于劳动力市场的其他部分”。此外,联储最关心的就业结构问题,7月也出现了明显改善。7月,美国黑人或非洲裔美国人的失业率仍然最高(8.2%),但相比上月已明显回落,黑人与白人间的失业率差距显著收窄。

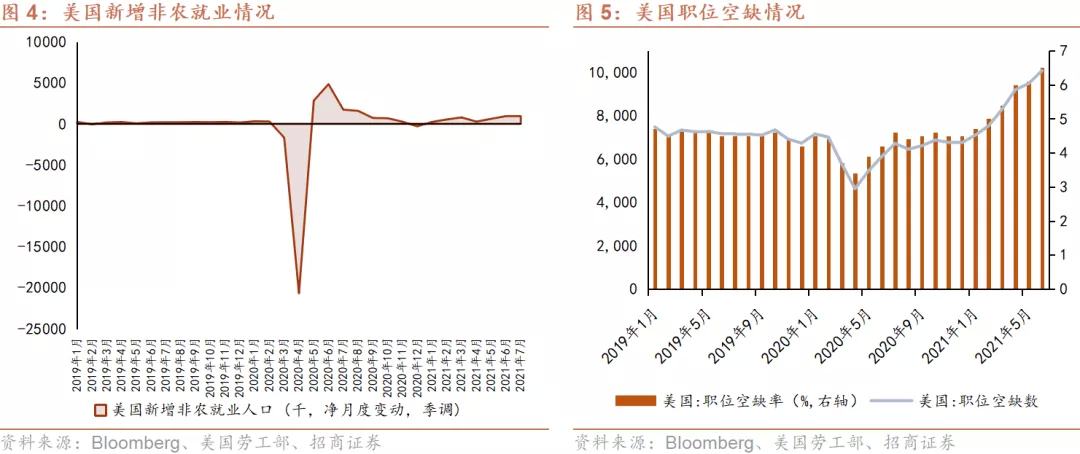

非农就业方面,7月非农就业小幅改善,政府部门成为拉动就业回升的主力。7月,美国新增非农就业人数(季调)94.3万人,环比增加5000人,超出87万人/月的市场预期。其中,企业部门新增非农就业人数环比减少,政府部门成为拉动就业回升的主力因素。企业部门中,7月制造业新增非农就业人数与6月基本持平,但批发零售、专业服务,以及休闲酒店业等服务行业的新增就业人数环比减少明显,体现出德尔塔毒株带来的影响。截止7月,美非农就业人数已恢复到疫情前(2020年2月)的96.3%,从缺口规模来看,休闲酒店业、教育保健服务业与专业商业服务业的就业缺口仍较为明显;从恢复速度来看,建筑、采掘和运输等行业的就业恢复速度较慢。

职位空缺方面,6月职位空缺创下新高。美国劳工局发布的职位空缺及劳动力流动调查显示:6月美国职位空缺1万余人,创下新高;职位空缺率达6.5%,其中休闲住宿业的职位空缺率达到10.1%。对此,鲍威尔表明:“职位空缺和辞职的水平处于历史高位,雇主报告说他们无法快速填补职位以满足需求的回潮”,这表明美国就业市场目前需求旺盛,就业持续复苏前景广阔。因此,鲍威尔会上强调“虽然Delta疫情重燃了近期的风险,但经济继续向充分就业水平迈进的前景是良好的”。

二、联储对通胀的隐忧更加明显

通胀既是美国经济当前的突出问题,又是鲍威尔此次讲话的重点。

总体来看,联储对通胀的担忧愈发明显。首先,联储承认“经济的迅速重启导致了通货膨胀的急剧上升,PCE与核心PCE远远高于2%的长期通胀目标”(7月,PCE价格指数同比上涨4.2%,连续第八个月上涨;扣除食品和能源的核心PCE指数上涨3.6%,录得近三十年来峰值水平),并坦言“通胀处于当前水平是一个隐忧”。然后,与以往相同,鲍威尔在分析通胀成因时仍然强调“对高通胀的担忧会被其他因素所缓和,这些因素表明,持续高企的(通胀)数据可能会被证明是临时性的”,但从“做出这样的评估是非常关键且需要(我们)持续不断跟踪,我们正在仔细监测新进的数据”的表述中可以看出,联储正密切关注通胀形势的变化,对通胀的担忧愈发明显。

结构方面,美联储从物价走势、工资水平、通胀预期等方面分析了通胀演变的形势,认为当前物价形势不足以构成政策收紧的条件。

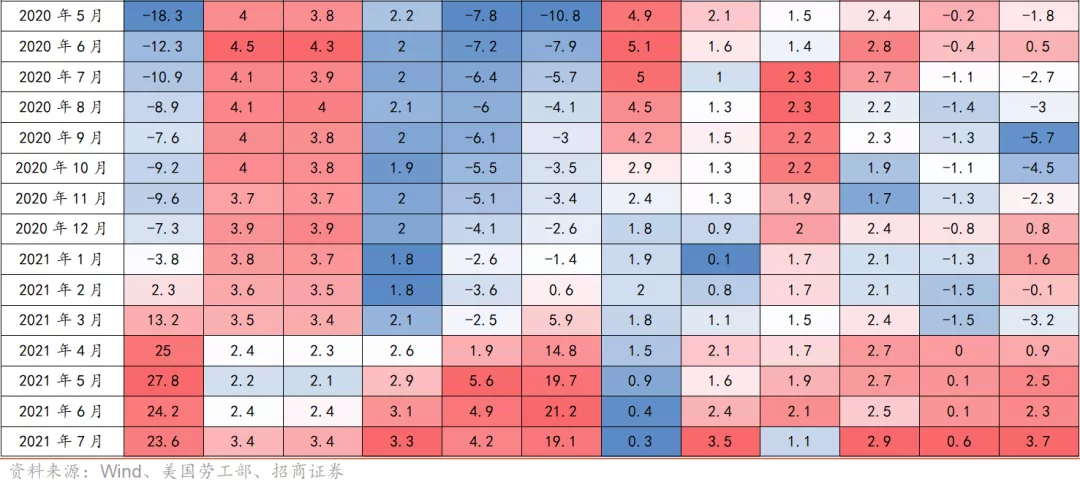

一是前期高通胀商品涨势有所缓和。尽管目前通胀整体指标已攀升至历史高位,但联储认为这只是少数商品价格变动所致,且这些商品价格涨势已出现缓和(鲍威尔:“当前物价上涨的主要原因是耐用消费品(贡献1%)和能源价格(贡献0.8%)的上涨,根据长期经验,预计这些涨幅的通胀影响是临时性的”)。我们从7月相关商品的价格走势能看到这一变化。

汽车价格:7月,美国机动车价格指数环比上涨0.67(前值6.3),涨幅明显收窄。分细项来看,新车价格指数环比上涨2.66(前值2.99),二手车价格指数环比上涨0.43(前值18.72),租车费用指数环比回落10.47(前值11.15)。作为推动美国此轮价格上涨的主要力量,汽车价格涨幅放缓,有利于缓解通胀形势。但综合汽车生产与库存情况来看,美国汽车供给未见明显起色,因此7月机动车价格指数涨势的放缓或与德尔塔毒株导致的需求暂时性抑制有关,汽车价格走势仍将是影响今年价格走势的重要因素。

住宅价格:7月,美国住宅CPI同比3.4,较上月提高0.3,涨幅与上月基本持平。分细项来看,住房租金指数与业主住宅等价租金指数环比小幅提升,但升幅较上月有所收窄。购房价格方面,全美住宅建筑商协会统计发布的住房市场指数显示:7月住房指数环比回落。尽管房租与购房价格涨幅有所放缓,但7月新屋开工与成屋销售均环比增多,说明住房需求仍然旺盛,住宅价格仍将在一段时间停留在高位区间。

二是工资价格涨势放缓,尚未形成“工资-价格螺旋”。从历次通胀经验来看,工资价格上涨与物价上涨互相推动,形成的“工资-价格螺旋”是推动物价整体水平上升的重要原因。从7月数据来看,美国私人非农企业平均每周工时保持34.8小时,平均周薪1063美元,环比增加3.8美元,加薪幅度较上月有所收窄,增速仍处于较高水平。联储通过观测亚特兰大工资增长指数,发现工资上涨的速度与长期通胀目标基本一致,因此认为物价涨势尚未得到工资增长的支撑。

三是通胀预期尚未形成。支持联储对通胀形势谨慎乐观的第三个原因是通胀预期尚未形成。密歇根大学消费者指数自6月开始连续下降,8月已降至65.1,远低于疫情之前89的中值水平。联储通过观察CIE等通胀预期指数的变动,发现长期通胀预期的变化远小于实际通胀或短期预期,判断“美国家庭和企业等市场主体认为目前的高通胀可能被证明是临时性的”,因此长期通胀尚未形成市场预期基础。

四是随着抗疫政策扰动的消减,宏观经济形势仍将对长期物价水平起到抑制作用。鲍威尔指出,此次疫情之后财政与货币政策的同时发力,使得“美国个人总收入不降反升,家庭支出从服务转向制成品。旺盛的商品需求遭遇到供给的瓶颈和短期,造成的结果是耐用品的通胀上升——而在过去的25年,该部门的年通胀率远低于零”。因此,疫情引发的通胀现象具有特殊性。长远来看,随着疫情逐渐结束,之前推动物价下行的因素(如:技术进步、全球化与人口因素等)将重新发挥作用,对产期通胀形成抑制。

通胀压力是否发散是联储当前关切的目标。既然联储认为当前通胀是临时的,为什么又对通胀形势怀有“隐忧”?从讲话中可以看出,联储目前担心的是通胀压力出现发散。正如鲍威尔表示“我们参考了一系列的指标,以了解特定项目的价格上涨是否会外溢转化为广泛的通货膨胀;计算下来的结果通常显示通货膨胀正处于或接近我们2%的长期目标”,“我们会对通胀压力在经济中更广泛地蔓延的迹象感到担忧”。由此可见,联储担心的并非当前商品价格的持续走高,而是通胀压力的发散。我们观察到近期美国服务业与粮食价格出现显著上涨,对应了联储的这一忧虑。

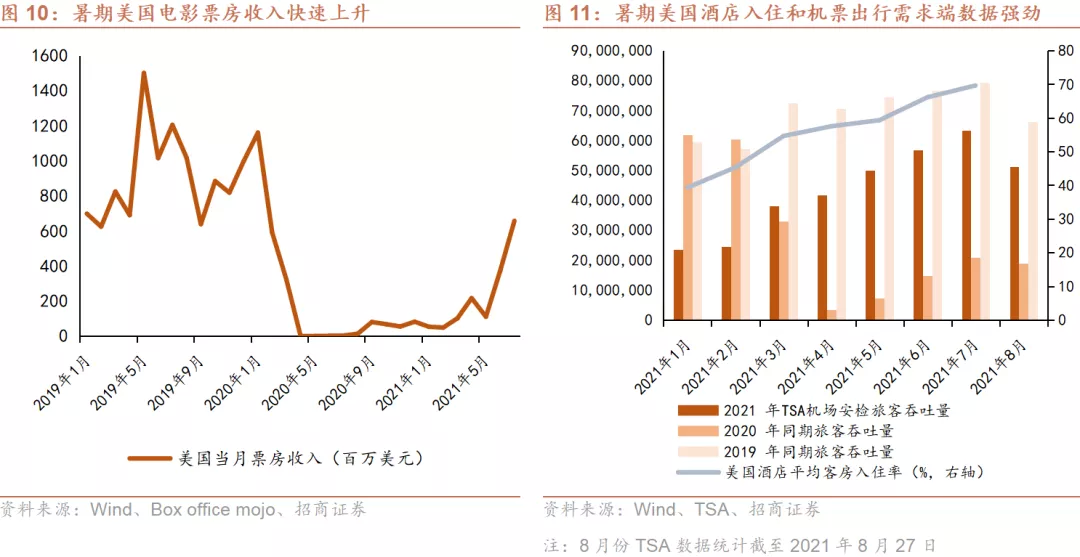

酒店和机票价格出现快速上涨。7月美国通胀数据显示:美国娱乐CPI同比上涨3.5%,环比提升1.1个百分点,涨幅明显。酒店与门票价格上涨是推动娱乐CPI攀升的主要因素。其中,酒店价格指数较上月提高23.04个百分点;文艺类门票(包括:电影票、剧院票和音乐会票等)价格指数较上月提高3.35个百分点,体育类门票价格指数较上月提高2.92个百分点。从趋势来看,考虑到7、8月是美国居民旅行度假的旺季,疫情导致的长期居家隔离又导致了报复性消费的产生,因此近期娱乐类CPI出现明显上涨。但随着暑期假期的结束,预计该分项不会对CPI产生持续影响。从统计口径来看,鲍威尔此次讲话中指出“酒店和机票价格的大幅波动对物价形势形成了非对称冲击,成为推高物价整体水平的重要因素”。

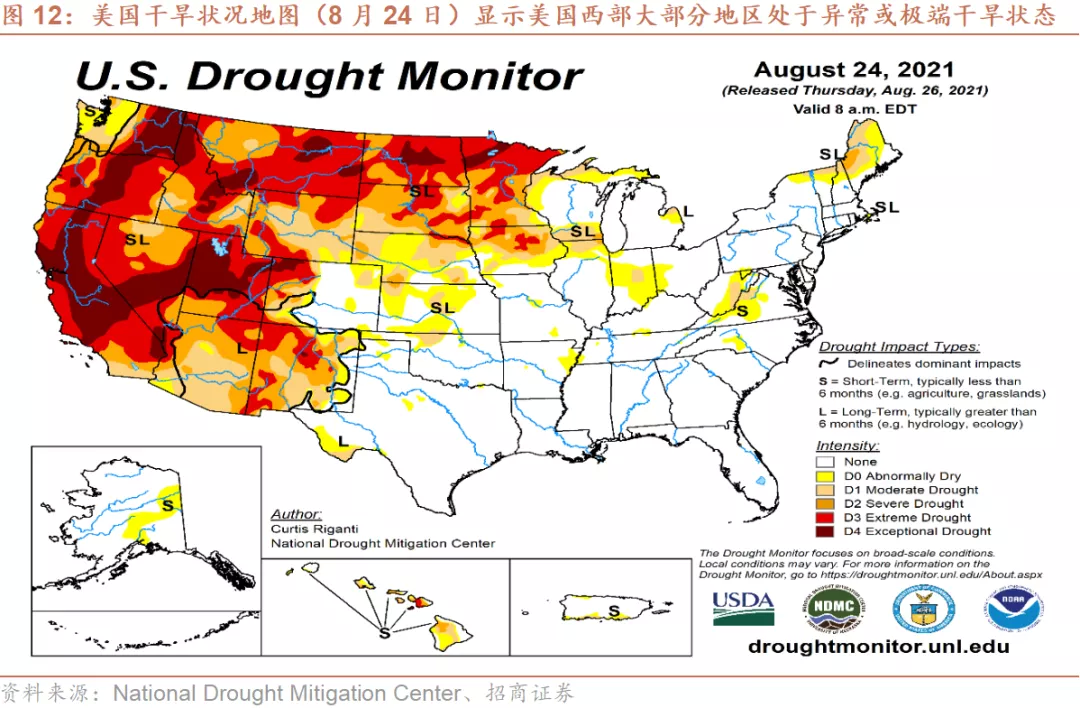

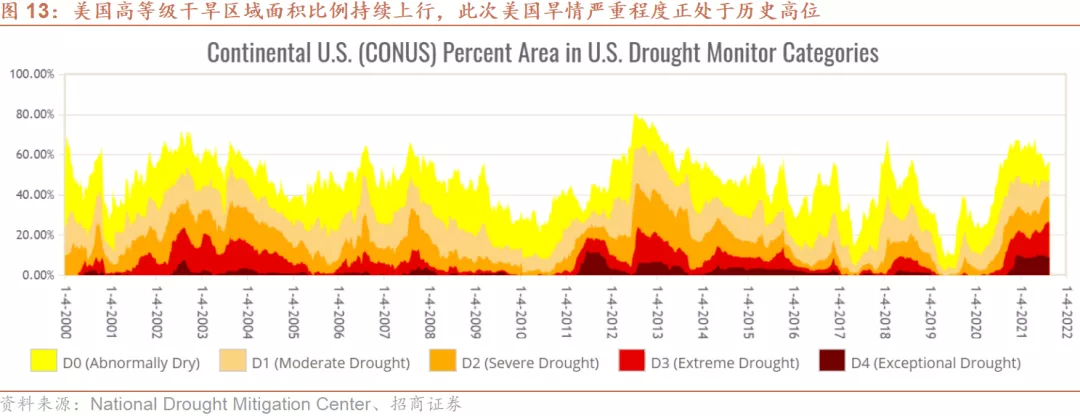

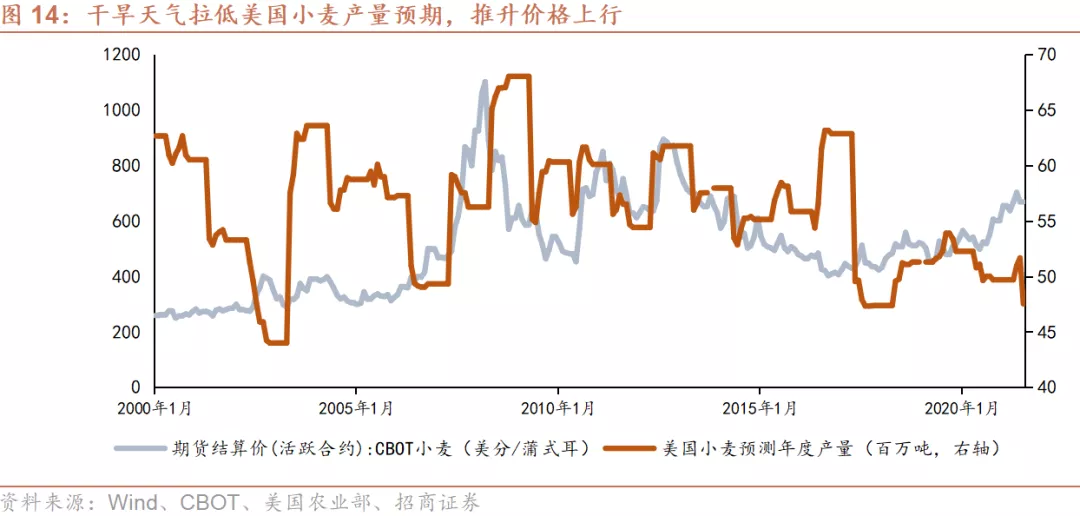

此外,我们还关注到美国极端天气导致粮食价格发生的变化。7月,食品CPI同比3.4,较上月提高1个百分点,录得去年4月以来环比最大涨幅。分细项来看,谷物和烘焙制品、肉蛋禽、以及海鲜等细项的涨幅居前,而蔬菜水果、咖啡饮料等细项则有所回落。其中,谷物粮食类价格的上涨与美国西部特大干旱有关。据美国国家气象局数据,6月中旬以来,近75%的美国西部地区遭遇了严重干旱,旱情程度是美国历史上最严重的一次。极端天气导致的干旱虽然在一定程度上推升了食品价格,但仍具短期属性,只要旱情范围不扩散、持续时间不一直持续,预计不会导致粮价大幅度上涨。

四、Taper进程时间落地,美国疫情与经济形势是决定具体时间的核心因素

在货币政策走向部分,鲍威尔仍未就货币政策正常化进程给出具体的时间表,但却传递出年内启动Taper的明确信号,其中几个细节值得品味:

一是强调通胀预期的重要性,指出通胀预期将是影响政策走向的核心因素。以往召开的FOMC议息会议通常重点关注就业市场的恢复情况,强调就业对货币政策的决定性影响。但由于近期就业市场需求强劲,联储对充分就业充满信心,因此政策焦点转移到通胀问题上来。对此,鲍威尔引用上世纪50年代与70年代政策调控经验,明确表示公众对物价走势的预期将直接决定通胀是否会长期持续,进而影响联储对通胀形势的判断。由此可见,通胀预期已经成为影响联储货币政策走向的重要因素,联储正仔细监测通胀预期的变化。

二是明确指出Taper已箭在弦上。针对市场普遍关心的Taper进程问题,鲍威尔讲话表明时机已经趋于成熟(通胀取得实质性进展的测试已经通过,充分就业也明显进展),年内将启动减少购债进程。从讲话中可以推测,联储启动Taper的唯一顾虑是德尔塔病毒传播与美国经济形势,而“如果经济的发展大致如预期,今年开始减少资产购买的步伐可能是合适的”则可视为联储在传递较为清晰的Taper信号。由于联储之前承诺政策调整前将传递明确信号,因此年内启动Taper已经明朗。

三是撇清Taper与加息的联系,美货币政策整体基调依旧偏鸽。鲍威尔会上强调“未来减少资产购买的时间和速度将无关于传达加息时间节点的信号”,明确在启动加息之前“联储还有许多工作要做”。这些表述一方面表明Taper已渐行渐近,而加息仍尚需时日;另一方面则暗示Taper启动时间可能提前。由于市场之前普遍预计Taper将于年底或明年初启动,所以9月或11月FOMC会议可能是Taper启动的时点。考虑到9月的FOMC会议距离此次讲话仅有不足一个月时间,联储观测疫情和经济形势变化时间窗口过短,因此11月或是Taper启动的最佳时间。

本文选编自微信公众号“轩言全球宏观”,作者:罗云峰 马瑞超;智通财经编辑:赵锦彬。