8月26日(周四),A股市场放量下跌,白酒、医药联袂杀跌,钢铁、有色、煤炭等逆市上涨。市场虽下跌,北上资金却纷纷进场买入。尽管深成指和创业板指、科创50指数跌幅较大,但各路资金依然踊跃参与,万得全A全天总成交达1.36万亿,连续27个交易日成交超万亿。

(图片来自万得股票App)

市场资金动向一览

主力资金净流出500多亿元

从8月26日行业资金流向来看,主力资金净流出500多亿元,多数行业均净流出,其中信息技术板块净流出超过120亿元,位居首位;工业板块紧随其后,净流出额亦超100亿元;金融、可选消费、医疗保健、日常消费、材料等板块净流出额亦较大。

北上资金连续净买入

8月26日,北上资金净流入12.28亿元,连续4天净流入,本周累计净流入117.93亿元。本周前3天,市场大幅反弹,北上资金顺势流入,而周四市场大幅下跌,北上资金仍逆市买入,反映出对当前市场的认可。

个股方面,8月26日,中国铝业被大幅净买入超11亿,而中国平安、恒瑞医药则被大幅净卖出5亿以上。

此外从北上资金本周前3天(8.23-8.25)持股变动来看,有35家公司净买入金额超2亿元,增持金额最多的是隆基股份,增持金额超过16亿元,净买入1834.83万股;此外,比亚迪、中信证券、华友钴业、中国中免、包钢股份、明阳智能、招商银行等公司净买入金额均超过5亿元。

以下为净买入金额超2亿元公司:

(注:增减持金额 = 增减持数量 * 8月25日收盘价)

板块个股分化加剧

白酒成杀跌主力

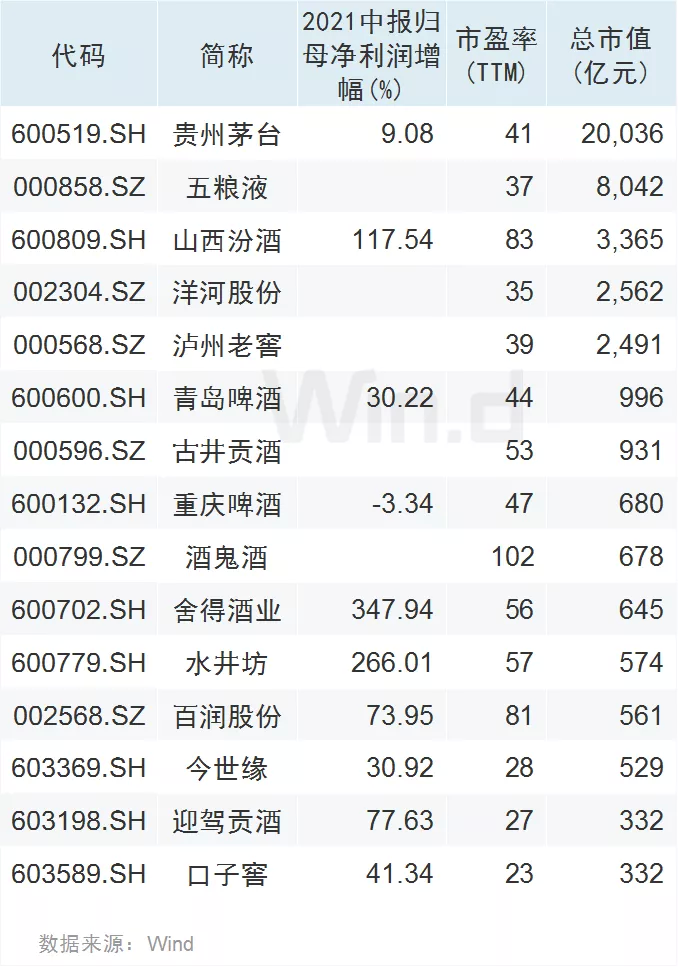

从8月26日跌幅居前的板块来看,酒类板块跌幅超过4%,位居首位;汽车、生物制药等板块跌幅均超过3%。事实上,自6月以来酒类板块已经连续下跌近2月。

不过白酒企业中报业绩普遍亮眼,二三线酒企业绩普遍保持较快增长,相比之下,茅台业绩增长相对平稳。从酒企估值来看,多数公司市盈率在40倍左右,相对于业绩增速而言,当前估值是否合理,对于不同公司而言可能存在一定差异。以下为市值在300亿元以上的酒企:

而市场机构对于白酒板块的看法有分歧,部分券商认为,白酒板块未来将持续分化,建议紧握一线白酒,寻找高弹性二、三线。部分券商则表示,消费群体的迭代将带来白酒行业总销量的下行。

中金公司近日发布研报称,复盘白酒历次周期:基本面持续改善,推动白酒板块进入上升通道,而情绪和资金风格切换对白酒指数调整时间和幅度影响有限。受市场悲观情绪影响,白酒板块估值快速回调,目前龙头酒企估值性价比高。

中信建投证券认为,目前经销商已经开始逐步开启中秋回款备货,一些表现较突出的酒企,有望在中秋国庆旺季完成全年回款任务。未来白酒行业发展趋势仍将向优势品牌集中,基本面的优秀,将支撑板块持续回暖。

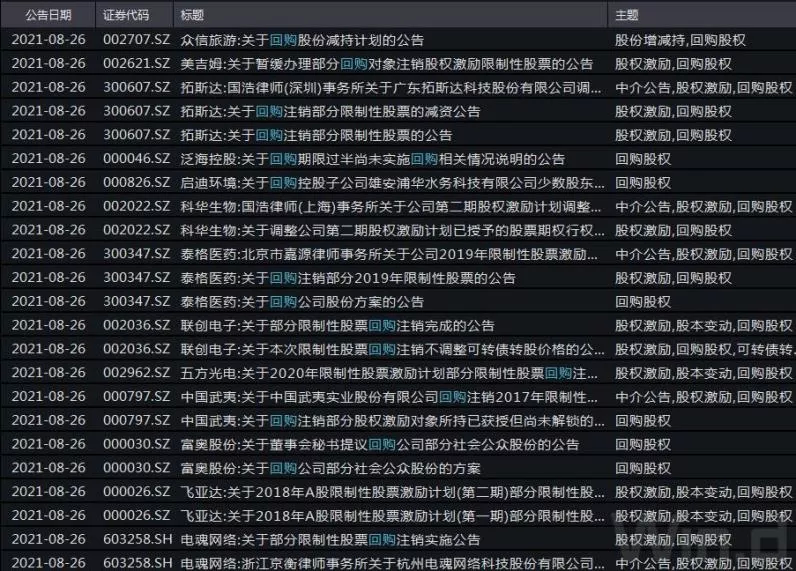

A股回购潮已现

8月26日晚,险企一哥中国平安公告称,经董事会批准,拟使用自有资金实施50亿-100亿元A股股份回购。Wind行情显示,截至8月26日收盘,中国平安股价为50.3元/股,与2020年12月公司历史最高股价94.62元相比,跌幅达46.84%。而今年以来,其累计下跌也超40%。

随着今年大蓝筹股不断回调,其股价已经下跌较大,上市公司对自身未来发展和内在价值的认可,因此开启了A股公司回购潮。

Wind不完全统计显示,仅8月26日一天,除了中国平安、迈瑞医疗、泰格医药等千亿龙头发布回购外,还有拓斯达、泛海控股、科华生物、联创电子、五方光电、中国武夷、富奥股份、飞亚达、电魂网络、分众传媒、通化东宝、京运通、环旭电子、利民股份等公司发布回购或回购进展公告。

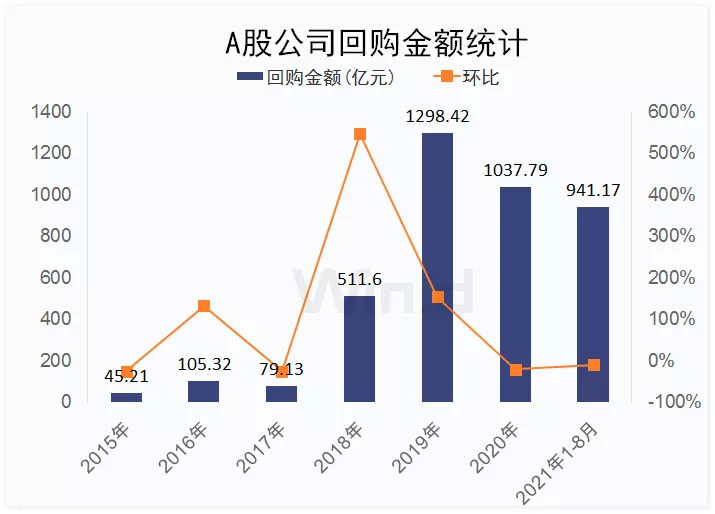

近两年,A股回购数量和金额呈爆发式增长。Wind数据显示,截至2021年8月26日,年内又有766家上市公司回购86.19亿股,回购金额达941.17亿元(剔除未实施)。

机构看好A股配置价值

渤海证券宋亦威、严佩佩分析认为,经济下行压力下国内货币政策仍将维持稳中趋松状态,与此同时,美联储7月议息会议释放Taper临近信号,外部面临流动性收紧风险,外资流出过程带来高估值板块压力,不过考虑高景气板块基本面短期难以证伪,大幅回调或带来介入机会。整体而言,短期可适当均衡配置,中长期而言,碳中和、科技、高端制造等领域仍将是经济发展的主旋律。行业配置方面,可关注“国内大循环”格局下,高景气度的半导体、新能源、军工行业,以及“强链”锻造长板下的高端制造板块和民族自豪感提升下的国货领域。

中金公司李求索认为,“轻指数,重结构”,在关注科技成长景气持续性的同时,自下而上关注前期回调较多、估值具备吸引力的部分“老白马”,配置上更加均衡。

目前增长下行趋势也正在得到更广泛预期,大部分商品价格下行趋势进一步延续。综合国内最新形势,市场可能要逐步重设下半年及明年的增长预期,在外围政策退出预期强化、中国增速趋降和产业监管政策担忧的背景下,可能要淡化对权益指数的整体预期,但考虑市场整体估值不高,指数下行空间可能也有限。结构层面上,增长预期重设意味着宏观政策可能延续稳中趋松,配置上我们认为可以进一步减配强周期板块,市场风格或仍会“偏向成长”。

配置建议: 1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,近期若出现明显调整可逢低吸纳;

2)泛消费行业:在泛消费,包括日常用品、家电、汽车及零部件、医药及医疗器械、轻工家居等领域自下而上择股;

3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。

本文编选自“万得资讯”,智通财经编辑:玉景。