智通财经APP了解到,8月20日,同道猎聘发布2021年中期业绩,各项业绩指标均保持高增长,期内实现收入11.98亿元,同比增长48.3%,毛利润9.54亿元,同比增长47.6%,股东净利润0.53亿元,同比增长57.1%,毛利率和净利率分别为79.6%和4.42%。在人力资源行业,该公司是唯一一只贯穿疫情能够保持双位数增长的标的。

在去年的疫情中,大部分行业都受到了影响,人力资源行业也不例外,前程无忧就连续三个季度收入下滑。而同道猎聘作为中高端人才获取龙头,凭借优越商业模式及产品优势在艰难的生存环境中逆势成长,今年疫情缓和成长速度加快,Q1及Q2收入分别增长52.6%和45.14%,远超同行水平。

近期以来,该公司回调幅度比较大,主要原因为:一是大盘持续下跌,恒生科技指数于2月中旬以来已下跌41%;二是板块赚钱效应太差,资金出逃明显,该公司出现了与基本面无关的技术性杀跌。不过机构一直看好猎聘的成长,如富瑞及瑞银都给出了近30港元的目标价。

市场却未给予同道猎聘合理估值,业绩持续性成长和股价走势相背离,估值存在修正的可能性,而在业绩支撑下,估值回落后是否可以布局呢?

收入大增,各项业绩指标抢眼

智通财经APP了解到,同道猎聘是国内中高端人才招聘的行业龙头,搭建了“B+H+C”的生态系统,并以免费+付费模式,通过优质产品体验、多元产品矩阵和深度客户服务,构成行业护城河。从过去四年的业绩看,该公司收入复合增长率达到31.4%,相比于同行更具抗周期性及抗风险性。

2021年上半年,该公司实现收入增长48.3%,成长速度相比于过去两年明显加快,过去三个半年度收入复合增长率为29.8%。其中来自企业用户的收入10.24亿元,同比增长34.3%,来自个人用户的收入1.74亿元,同比增长296.8%,上述业务收入份额分别为85.4%及14.5%。

同道猎聘的“BHC”系统中,核心收入仍来自B端的企业用户,但同时可以注意到在C端的收入增长也非常强劲。而核心原因为该公司对在线职业资格培训的布局,帮助C端求职者在就业提升和职业技能提升两个方面,获得更大成功,付费用户在平台注册用户的渗透率明显提升。

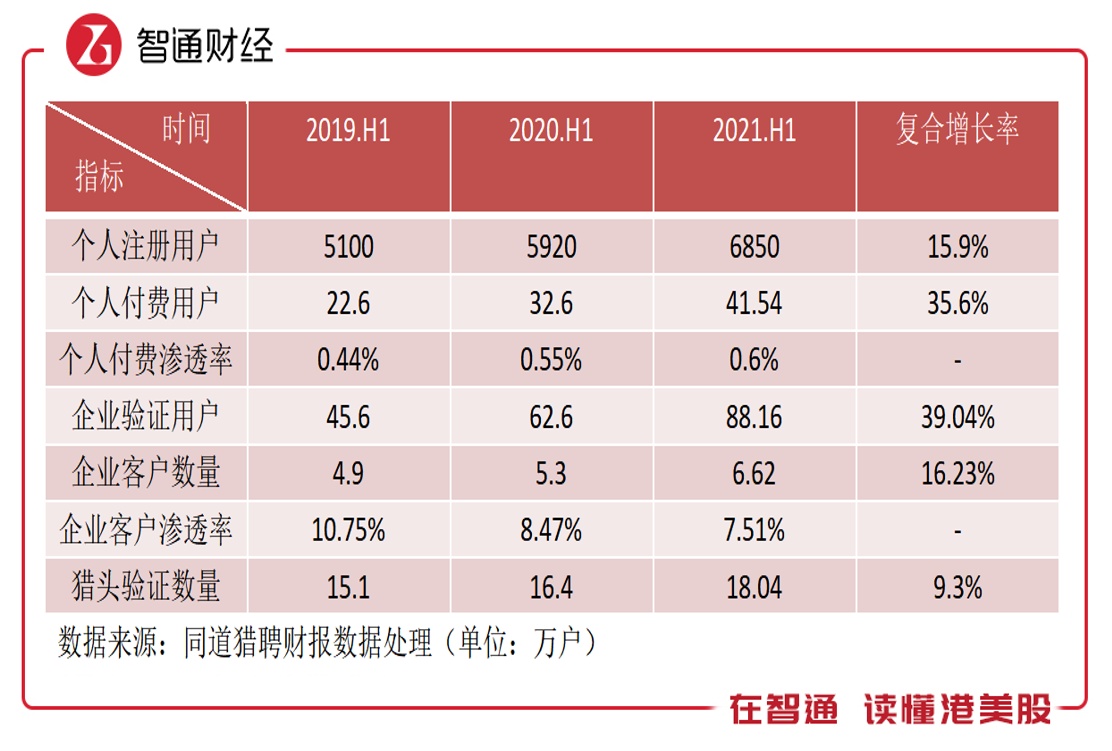

截止2021年6月,该公司个人用户注册数量6850万户,验证企业用户数量约88.16万户,及验证猎头数量约18.04万户,三项流量指标近三年均保持稳健增长。今年上半年,个人付费用户继续高增长,为41.54万户,付费率提升至0.6%,仍有较大提升空间,而企业客户数量约6.62万户,同比增长24.9%,占比验证企业数量7.51%。

该公司企业个个人用户数量及付费率持续提升,得益于其优质的产品及服务,获得客户高度认可。在企业端,该公司提供职位发布及简历搜索等免费服务,并提供全景优质候选人池、面试快、入职快以及招聘流程外包等付费功能;在个人端,升级了产品及服务,今年上半年优化了注册流程,对于年轻的求职者更友好,同时升级了针对该人群的推荐算法,让他们在平台有更好的使用体验。

在其他业务上,期间该公司的灵活用工业务快速发展,不同于传统线下灵工模式,猎聘运用在线化和系统化的方式,通过搭建平台和在线系统,同时借助公司本身大数据优势,支撑灵活用工业务迅猛增长。此外,线上调研服务期间发出1.2亿份问卷,收集100亿份样本,扩大了用户群的使用频率,而去年战略投资在线职业教育培训业务,其测评及培训应用程式与SaaS平台,帮助企业高效实现人才评价和技能培训。

持续加大研发,品牌战略升级

数据是人力资源企业的最重要护城河,猎聘是如何打造其护城河的呢?

智通财经APP了解到,同道猎聘重视研发,通过大数据、算法、AI等在招聘行业的运用,打造B+H+C的数据生态,持续提升用户数量及客户服务数量。中高端招聘本身在自然语言处理、机器学习等方面难度就更高,对于人和职位的理解不仅需要技术投入还需要时间沉淀,这些都是该公司研发的壁垒。

供需不匹配及匹配失调是行业最大痛点,而算法无疑是非常合适的解决方案。算法是基于基本信息、用户行为等数据,更多、更真实的数据更有利于算法的精准,行业都在加大算法相关投入,如前程无忧收购脉可寻等。同道猎聘通过算法降低匹配失调的情况,增大双方匹配成功的概率,从而提升用户体验。此外,面对社会高度关注的网络隐私安全问题,猎聘还全面推出供个人用户、企业及猎头三方联络的虚拟号码功能,不断完善用户保障机制。

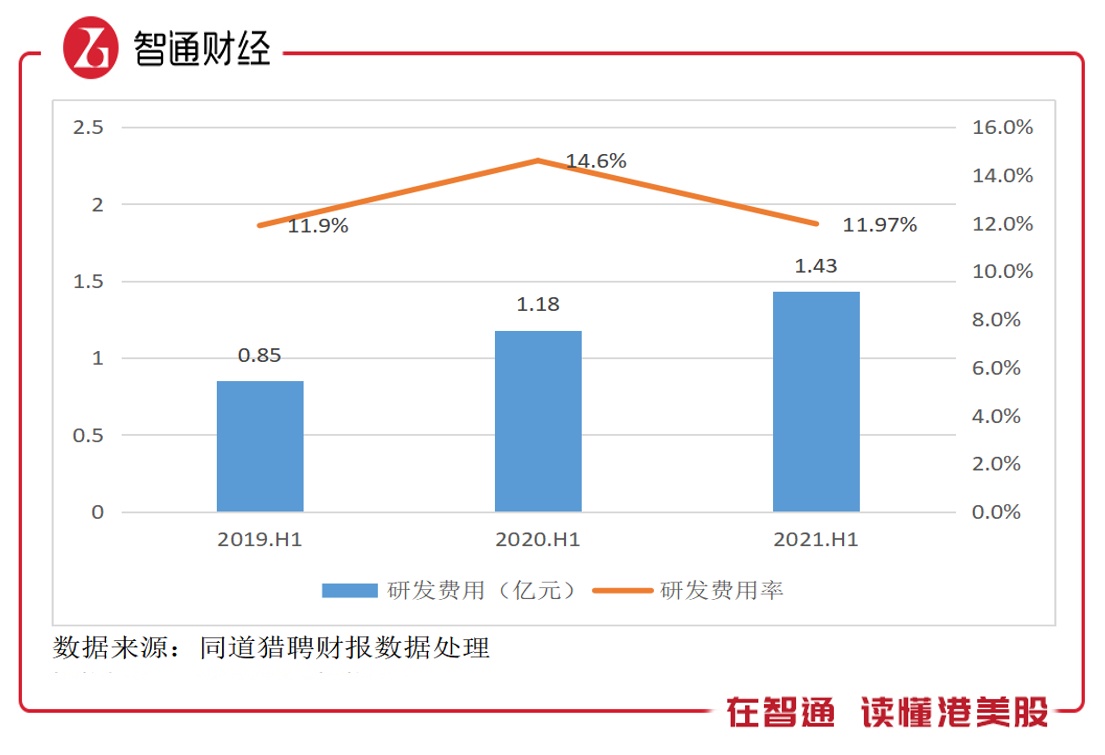

今年上半年,该公司全面升级产品及服务,期间研发费用1.43亿元,同比增长21.4%,占比收入11.97%,往年保持在10%以上。

值得一提的是,该公司销售费用率略有上升,该费用包括市场营销和销售人员两块,销售人员侧费用一直在优化,主要在市场营销这块加大了投入,升级品牌形象。在今年1月,猎聘官宣签约全新品牌代言人,并启用全新logo,积极赞助国际赛事、热门综艺及优质行业峰会。通过品牌曝光度,扩大了品牌的触达能力,期间该公司销售费用同比增长50.8%,基本和收入增速保持同步,可见营销落到了实处。

该公司在销售及研发方面都在加大投入,但期间费用水平整体仍呈下降趋势,一方面在经营杠杆作用下整体费用变动较收入增速低,另一方面则是通过行政开支的控制实现整体费用的优化。上半年期间费用率为74.67%,同比下降3.95个百分点,在成长加速以及费用控制下,该公司期间实现股东净利润0.53亿元,同比大幅增长57.1%。

行业前景可观,未来成长可期

从行业来看,全球经济持续复苏,特别是中国,在第一季度GDP同比增长18.3%,上半年同比增长12.7%,从海外国家看,多数国家GDP也于第二季度开始恢复增长。人力资源市场规模占比GDP比重在0.5%左右的份额,而国家频繁出台促进就业政策,招聘市场需求得以加速释放。

而人力资源行业主要分为三个方向:灵活用工、在线招聘及猎头,其中在线招聘市场份额低,但集中度最高,主要参与者包括前程无忧、同道猎聘、BOSS直聘及智联招聘,这几家市场份额超过80%。灵活用工大都为基础工作,通常以外包形式,市场份额高,行业较为分散,但在就业政策下获得较快发展。

同道猎聘是中高端人力市场的行业龙头,该公司以“BHC”的开放生态,引入第三方猎头进驻,深度绑定优质资源,通过技术研发投入,为企业及个人求职者提供优质服务,包括高匹配度及用户体验。同时该公司顺应政策趋势,积极进军灵活用工市场、在线调研及在线职业教育培训等市场,开拓新的业绩增长点。

根据企查查大数据研究院联合中国社科院城市与竞争力研究中心发布《2020中国企业发展数据年报》,截至2021年2月,我国共有在业/存续的市场主体1.44亿家,其中企业4457.2万家,从前程无忧及猎聘企业数量看,线上招聘参透率仍较低,猎聘验证企业数量占比仅为1.98%,发展空间巨大。

综上看来,上半年同道猎聘业绩保持双位数增长,各项业绩指标表现抢眼,企业客户及付费用户参透率不断提升,该公司在B端及C端丰富产品矩阵,通过加大研发投入,提高用户体验度,同时也通过品牌曝光,吸引外部用户群体,而全球经济回暖及就业政策刺激招聘需求市场释放,未来具高增长预期。

今年4月份以来该公司估值整体回落幅度较大,而近日有反弹回升迹象,资金提前布局明显,业绩发布后得到“左侧”价值投资资金抢筹,后市或迎来布局良机。