1. 强周期轻资产现金奶牛行业,政策加码头部品牌效应凸显

1.1. 全球人服市场规模5000亿欧元,细分业务贯穿求职生命周期

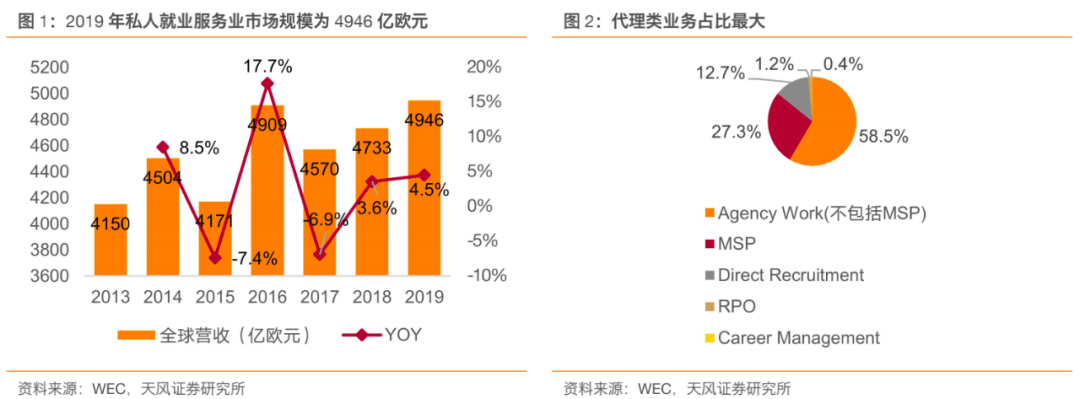

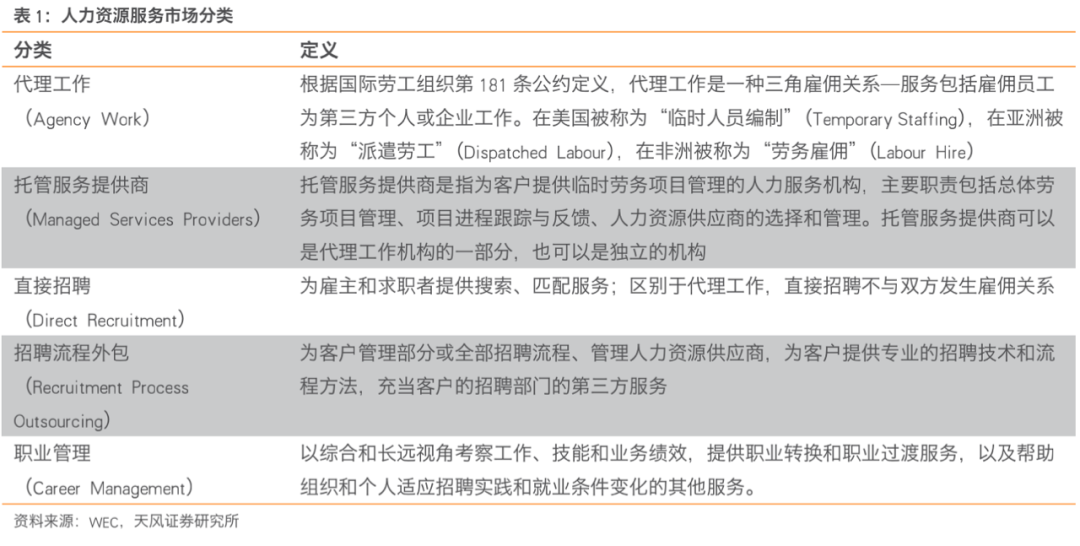

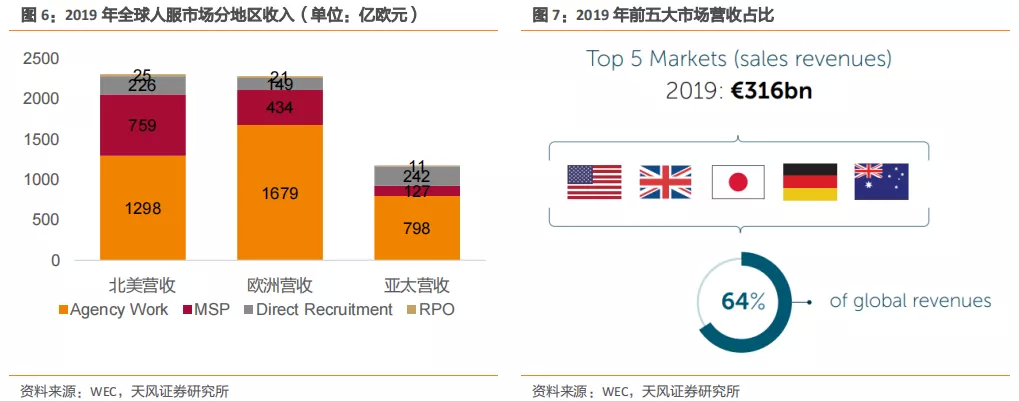

根据WEC统计,2019年全球人力资源服务市场规模为4946亿欧元,同增4.5%。WEC将人力资源服务分为代理工作(Agency Work)、托管服务提供商(Managed Services Providers)、直接招聘(Direct Recruitment)、招聘流程外包(Recruitment Process Outsourcing)以及职业管理(Career Management)五类。其中,代理工作占比最大,为79%(MSP性质的代理工作占比为20%);其次为MSP和直接招聘,分别为27.3%和12.7%;RPO和职业管理营收占比较小,分别为1.2%和0.4%。2019年五大业务营收同比变化分别为+1%/+13%/+5%/+25%/-1%。

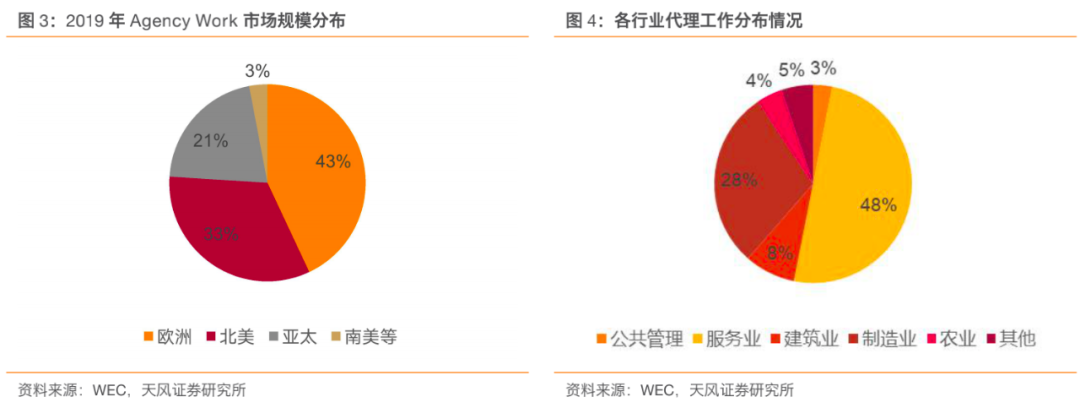

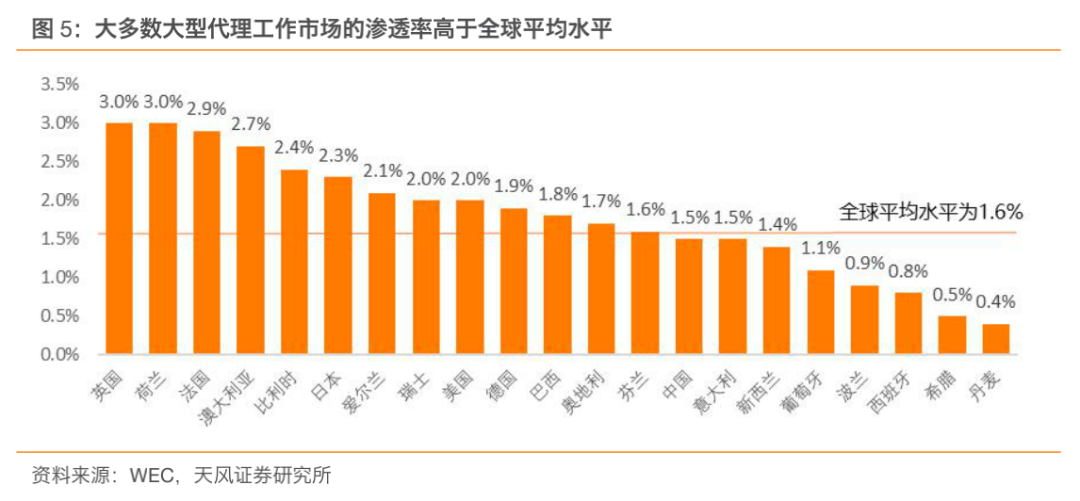

代理业务本质上是组织效率的优化,发达地区渗透率较高,市场更为成熟。2019年美国市场贡献了全球代理工作市场总额的近三分之一,前五大市场(美国、日本、英国、德国、法国)贡献超过了三分之二。代理工作的全球渗透率保持稳定,2019年为1.6%,其中英国、荷兰、法国的渗透率约为全球平均水平的两倍左右。

全球范围内,代理机构工作人员占比最高的为服务业,2019年占比为48%,其次为制造业占比28%,建筑业和农业占比分别为8%和4%。代理机构工作人员行业分布与总就业人口分布趋势相似,据经合组织统计,随着第三产业崛起,目前全球有65%的劳动力就职于服务业。另外,较发达地区在农业部门的代理工作渗透率低于平均水平,在服务业部门的代理工作渗透率则高于平均水平。

近年劳动力市场趋紧,优质人才供不应求,人力资源服务增长迅速。2019年,全球拥有16.2万家人力资源服务机构,内部员工逾330万人,超过6100万人通过人力资源服务机构进入劳动力市场。近年劳动力市场条件日益紧张,企业倾向于使用招聘流程外包和托管服务提供商获得合适的雇员,RPO和MSP业务在全球稳定增长,2019年市场规模分别同增+25%/+13%,直接招聘业务同增6%。直接招聘、RPO和MSP业务的最大市场皆为美国,英国、日本、法国、中国市场的表现亦十分亮眼。

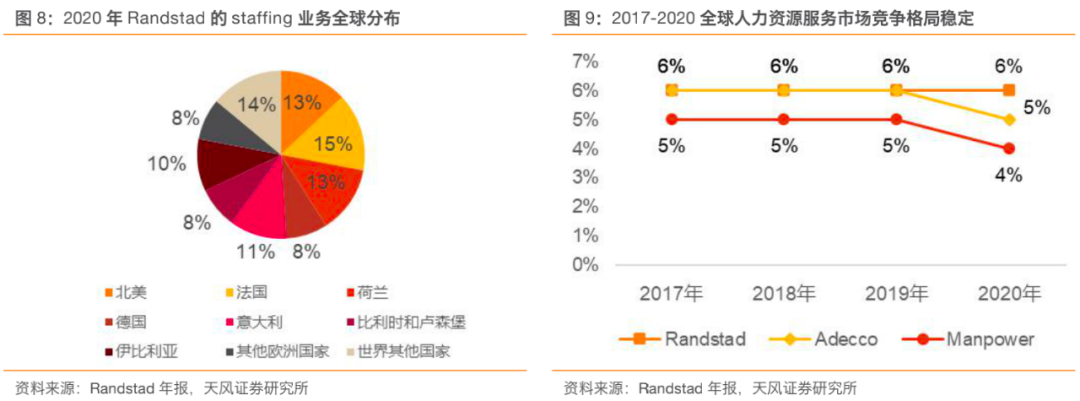

全球市场较为分散,但区域性行业性龙头跑出值得期待,竞争格局向相对集中发展。由于服务非标准化、客户粘性高&服务商先发优势显著的特征,人服行业较难出现绝对集中的超大企业,20年全球人力资源服务市场排名前三的Randstad、Adecco和Manpower市场份额合计为15%。代理用工是人服领域中集中度相对较高的细分行业,区域性行业性集中度提升可期,如2020年在法国市场,第一名Adecco市占率为22%,第三名Ranstard市占率为16%。

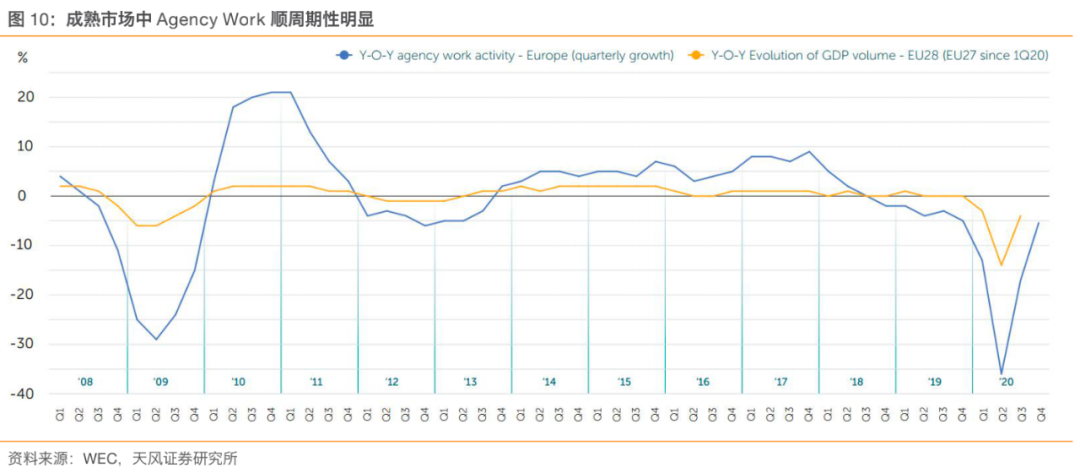

人力资源行业顺周期性明显,代理用工业务提供了良好的弹性垫作用。代理用工在减少失业、促进就业、减少劳动力市场摩擦方面,发挥了重要的桥梁作用。美国ASA的调研结果显示,半数受访者选择成为合同工和临时工是为了获得正式工作,六成以上的受访者认为派遣经历锻炼了工作技能,丰富了工作经验,对于找到正式工作有益。

在经济衰退时,企业迫于经营压力裁员,与正式员工相比,派遣工人辞退成本更低;而在经济恢复时,由于宏观环境的不确定性,企业更倾向采用更灵活的用工形式以抵御风险。在成熟的用工市场,代理用工业务的波动幅度显著高于GDP波动幅度。以2008年经济危机为例,欧洲各国GDP下滑6%,代理用工业务锐减30%;随后GDP回暖,而代理用工业务实现了市场规模超20%增速的强势反弹。

1.2. 政策经济人口文化四重共振,加速人力资源服务蓬勃向上

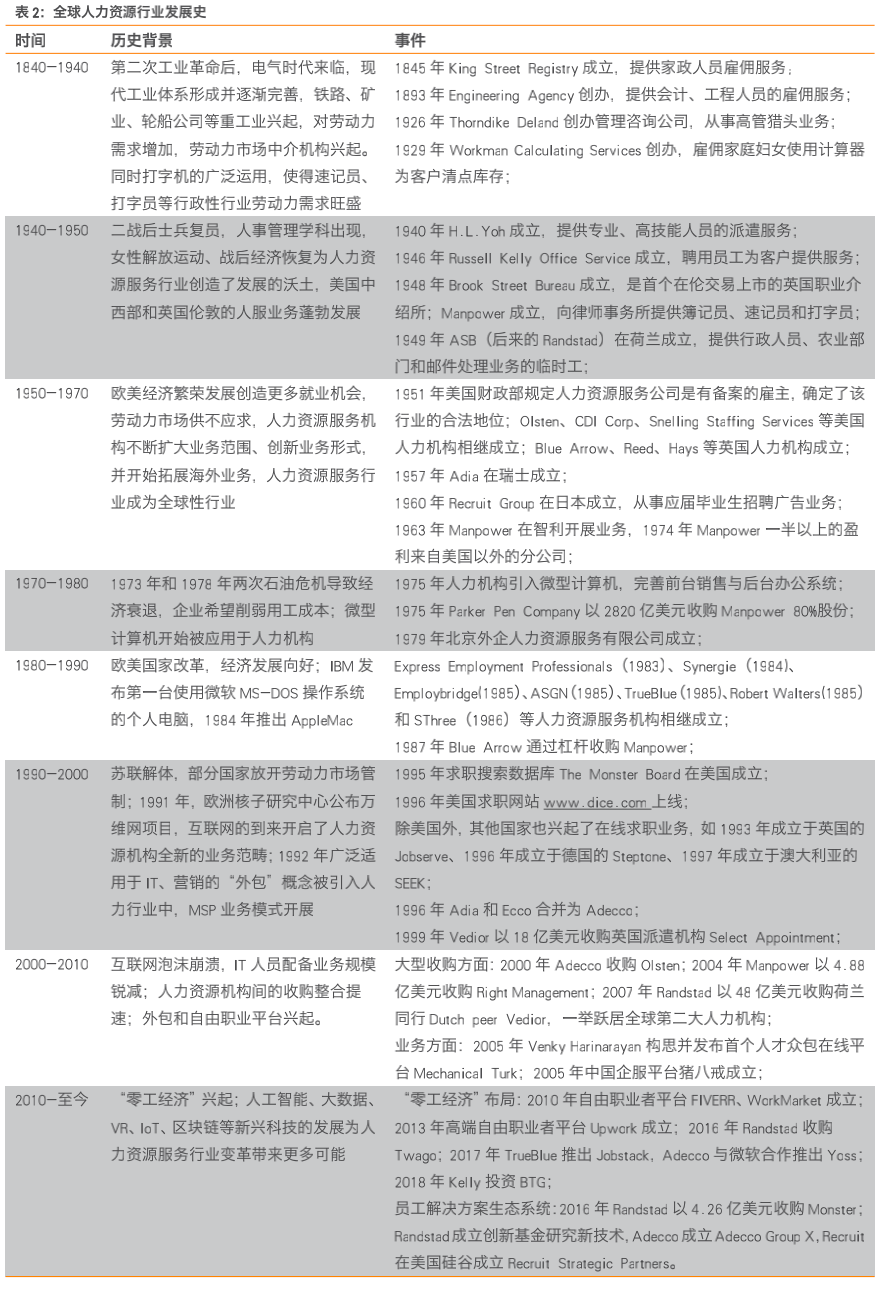

根据 SIA 协会的 History Of Staffing Industry 报告,全球人力资源行业的发展可分为以下几个阶段,起步期:①1840-1940:人服行业滥觞,主要满足用工需求。人服行业的起源可追溯到19世纪,在英国最早出现了为富人家庭雇佣家政人员的中介服务;19世纪末,美国私人职业介绍所兴起,为铁路、矿业、轮船公司等重工业有偿推荐员工。②1940-1950:发达国家领跑,业务趋于科学化现代化。二战后,为了解决战后退伍士兵的工作问题和企业员工短缺问题,美国中西部和英国的人服业务需求旺盛;伴随着女性解放运动的兴起,更具有现代意义的人力资源服务机构出现,人力资源管理科学方法论开始萌芽。

波折发展期:③1950-1970:业务繁荣发展,成为全球性行业。受益于欧美国家经济繁荣发展,劳动力市场供不应求,人力机构不断扩大业务范围和地理范围,从市场较为成熟的北美、欧洲,逐步拓展到南美、亚洲和澳大利亚。④1970-1980:经济危机诱发需求,行业竞争格局多元化。两次石油危机爆发,用工灵活性重要性凸显,人力资源咨询业务和薪酬管理服务重要性上升。同时,微型计算机的使用赋能业务发展。⑤1980-1990:计算机科技发展,顺势扩大业务范围。计算机科技蓬勃发展,企业对电脑的使用激增,人力资源公司迎合市场需求,开展临时程序员、系统分析员、计算机工程师招聘与派遣业务;

改革创新期:⑥1990-2000:在线招聘业务兴起,MSP模式大受欢迎。人力资源在线招聘业务兴起,Monster.com1999年每月独立访客达250万;MSP业务模式开展,深受体量大、招聘供应链复杂的大企业欢迎。⑦2000-2010:行业内并购整合提速,外包热潮与自由职业平台兴起。互联网泡沫崩溃,IT人员配备业务规模锐减;萨班斯法案颁布,财会人员需求激增。大型人力资源服务机构加速收购,外包浪潮盛行。⑧2010年至今:“零工经济”兴起,科技催生新业务形态。自动化、人工智能、大数据和区块链等为行业带来更多可能性,巨头加速新兴业务布局。

根据莫荣的《中外人力资源服务业比较研究》,政策是驱动人力资源行业发展的内在动因。十九世纪末,由于新兴的私营职业介绍机构存在贩卖人口、强制劳动、剥削劳工等现象,1919年国际劳工组织制定《失业公约》和《失业建议书》,禁止私营职业介绍机构开展业务。此后由于私营职介机构有助于弥补公共就业服务的缺陷,对劳动力市场意义重大,1933年国际劳工组织通过《收费职业介绍所公约》,对私营职介机构的限制松动;1949年修订《收费职业介绍所公约》,各成员国可以自行制定政策,并对私营职介机构加以监督。此后,各国逐步完善对私营派遣机构的政策规定与法律框架,私营机构逐渐合法化并快速发展,如1951年美国财政部规定人力资源服务机构是有备案的雇主,确定了该行业的合法地位。1997年,国际劳工组织大会通过《1997年私营就业服务机构公约》,承认私营就业服务机构对劳动力市场的积极作用,鼓励发展。

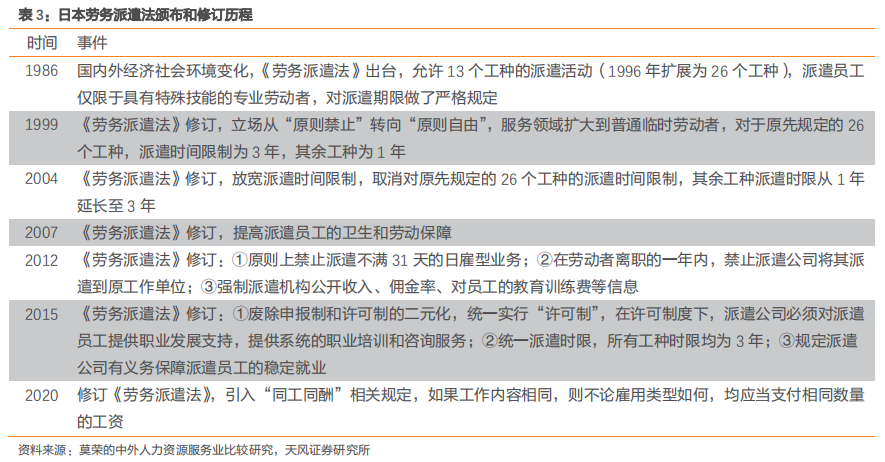

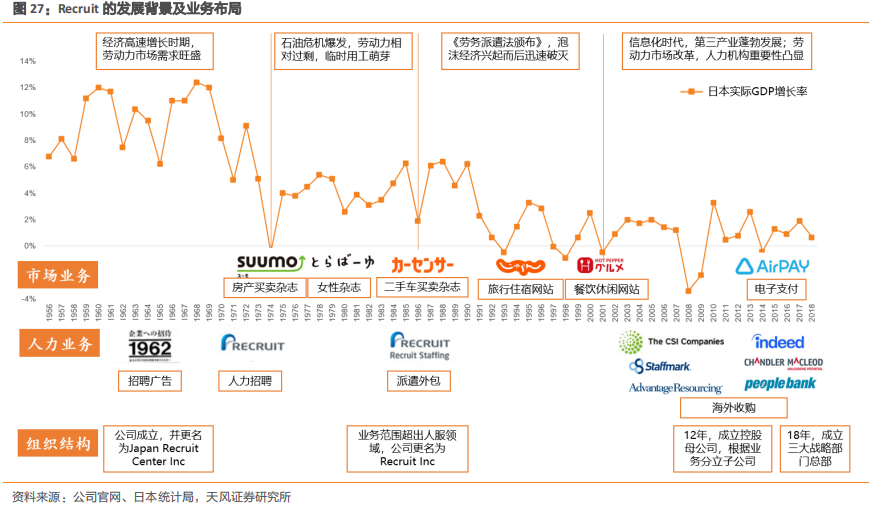

《劳务派遣法》的出台与修订完善极大激发了日本派遣市场的发展。日本传统的雇佣制度是终身雇佣制,企业倾向于招聘应届毕业生,在企业内部投入大量成本培训员工。1947年,日本颁布《职业安定法》,为保障就业稳定性,禁止派遣外包制度。六十年代中期,日本对外贸易繁荣,翻译员、话务员、打字员的需求大大增加,美国Manpower公司瞄准这一商机,1966年在日本成立分公司,把劳务派遣这一雇佣模式引入日本。二十世纪后半叶,面临两次石油危机、日元升值、贸易摩擦等诸多挑战,日本出现了劳动力过剩、资本过剩、商品过剩的情形,由于传统终身雇佣企业无法随意解雇员工,用工成本过高,临时工的使用日益普遍,传统雇佣制度逐渐瓦解。1986年,为适应经济形势和劳动力市场发生的转变,日本制定《劳务派遣法》,劳务派遣业务开始合法化。随后,日本政府对《劳务派遣法》进行了多次修订:逐渐取消派遣工种的限制,放宽时间限制,加强对派遣员工的权益和福利保障。

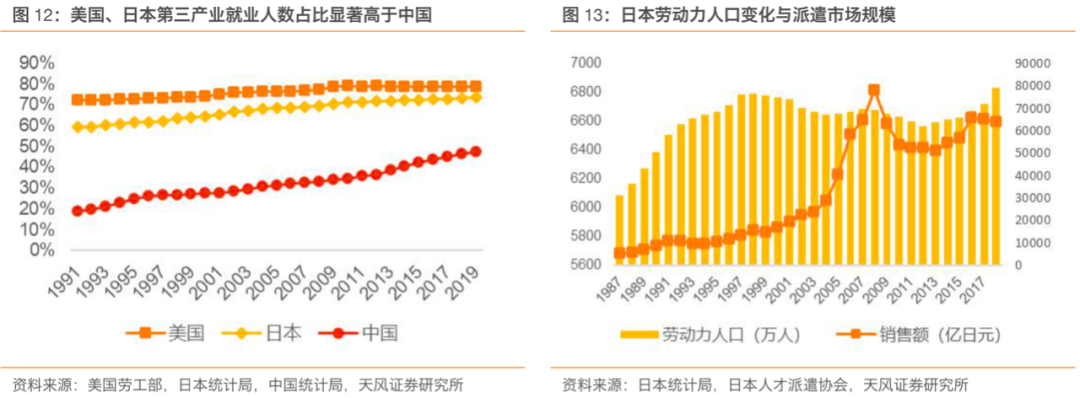

经济转型提档,第三产业崛起提高对人力资源行业的需求。经济发展的过程中也伴随着产业结构的调整,美国在1978年人均GDP首次超过1万美元,达到10,563美元,其后第三产业就业人数占比从1980年的66%提升到2019年的79%。日本在1981年人均GDP超过1万美元,达到10,361美元,其后第三产业就业人数占比从当年的55%提升至2019年的72%。产业结构转型过程中,一方面需要大量的服务型劳动人口支持,另一方面,经济由提速走向提质,也会加大对中高端人才的需求,这些都提高了对人力资源行业的需求。

人口红利消退,用人成本上升推动用工灵活化。日本人口老龄化问题严重,自上世纪70年代起出生率下降,1993年开始人口出现负增长,劳动人口数及劳动人口占比均下滑。与此同时,派遣市场规模从1987年的5032亿日元增长到2008年的7.8万亿日元,复合增长率为14%。在行业规模快速扩张的过程中,跑出了Recruit、MEITEC、Persol、TechnoPro等优质人力资源企业。

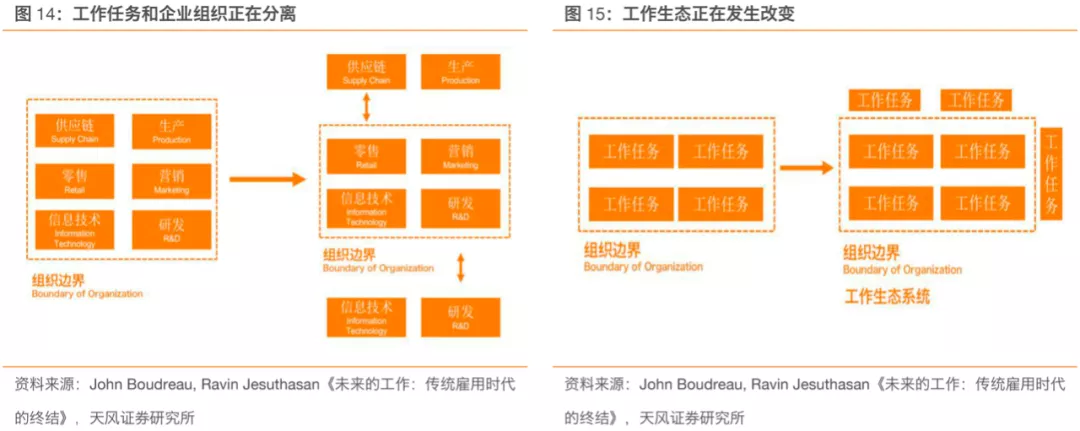

组织形态的转变和文化潮流的趋势加速灵活用工蓬勃向上。从历史发展进程来看,组织化工作并不是天然发生的,而是人类希望在组织中寻求保障的生存需求所驱动的。狩猎时代和农业时代时期,为应对艰苦的自然生存环境,人类加入群体团体作战。工业时代,为提升生产效率,形成组织、为一个组织工作、精细化分工成为社会主流。如今步入信息时代、生物科技时代,物质资源的极大丰富使得人类的生产和生活方式发生了翻天覆地的变化,工作的性质也发生了变革,企业的边界正在日益模糊,去组织化进程日益明显。

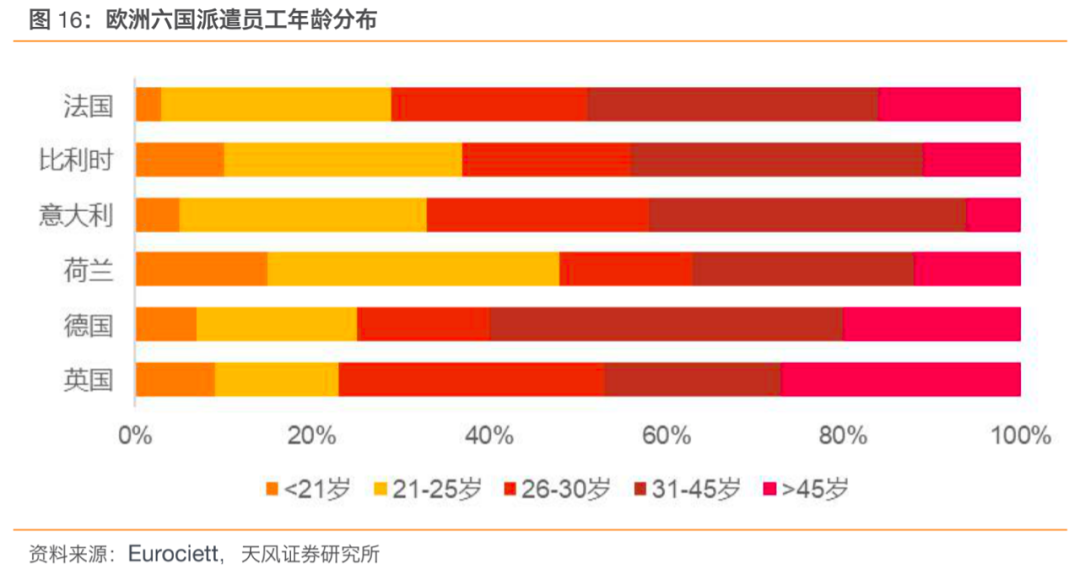

派遣员工趋向年轻化,注重工作灵活性。根据Eurociett统计,在除德国外的欧洲国家,30岁以下派遣工作者超过一半。在荷兰、比利时和意大利,25岁以下的机构工作者比例尤其高,分别为46%、37%和33%,派遣工作对于促进学生和年轻劳动者就业发挥了重要作用。ASA调查结果显示,美国97%的受访者表示,工作的灵活性对他们而言很重要。近年来, FIVERR、UPWORK等自由职业者服务交易在线平台的兴起,将服务商品化,通过类似电子商务交易的搜索、查找和订购流程,自由职业者实现工作技能的高效变现,探索灵活工作形式的无限可能。

2. 复盘欧美日人力龙头变迁之路,百舸争流奋楫者先勇进者胜

2.1. Adecco/Manpower/Randstad/RHI:传统外包企业踏准时代契机,90年代营收与估值齐飞

人力资源行业的发展始于美国福利制度发展及欧洲零工政策放开的时代契机,美欧传统人服龙头的成长史对我国具有一定的借鉴意义,以下主要对Adecco/Manpower/Randstad/RHI四家公司进行分析总结。

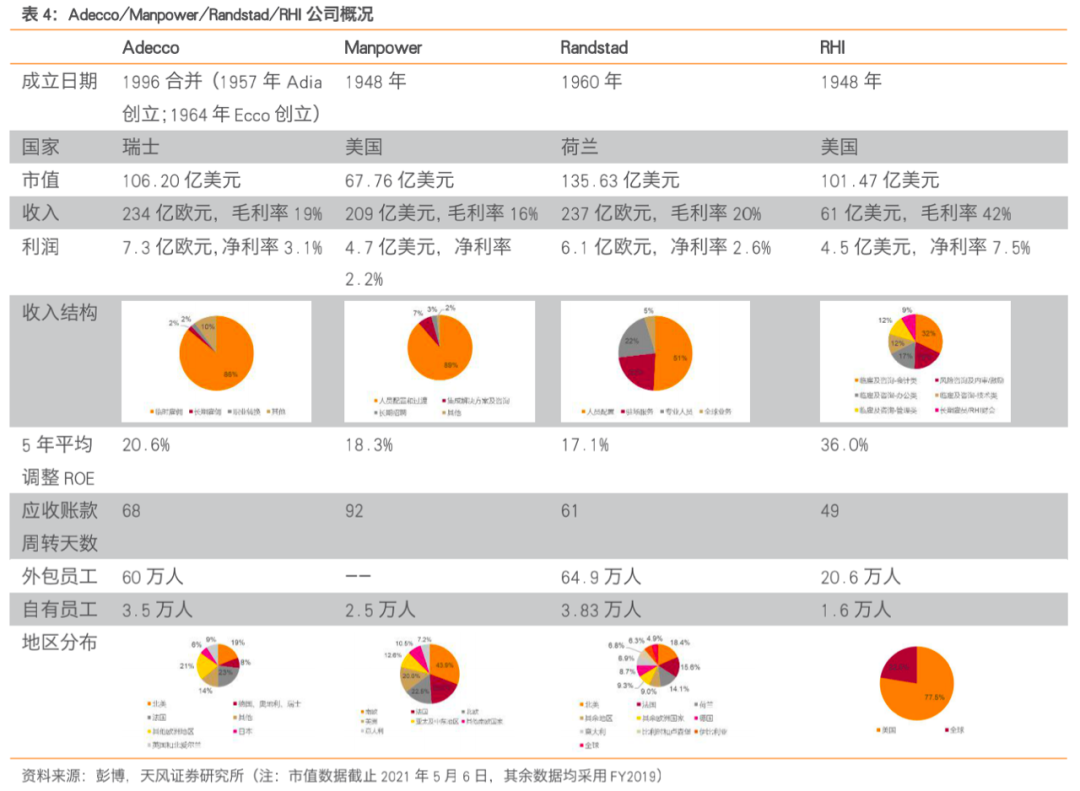

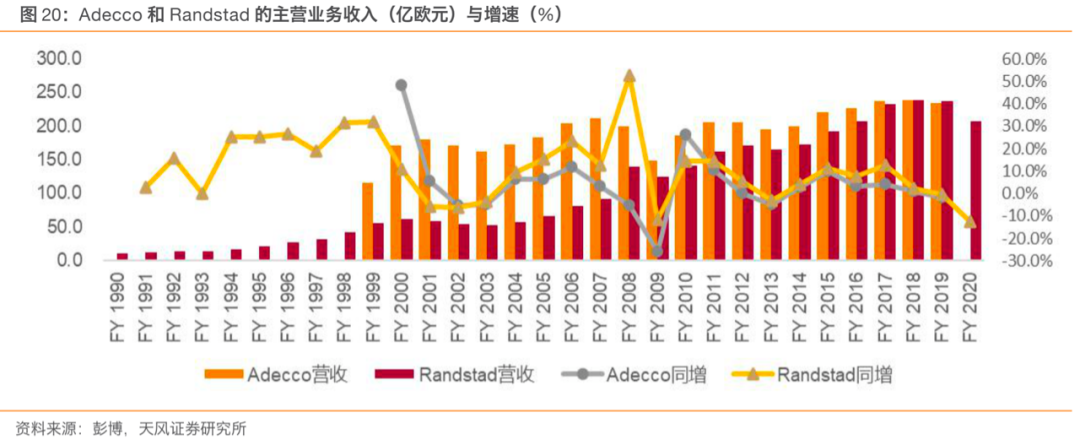

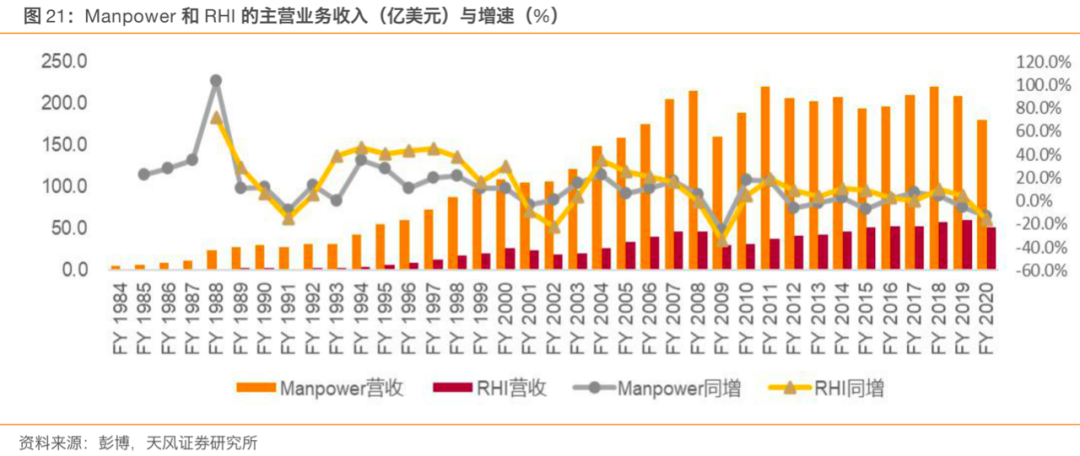

■ 人力行业先发优势显著,四家公司起源于发达国家,历史悠久。从成立时间看,Manpower与RHI都成立于二战之后不久;Adecco的前身Adia于1957年在瑞士创立,Ecco于1964年在法国创立,1996年合并更名为Adecco;Randstad成立于1960年。人力行业与经济发展的成熟度密切相关,四家公司都起源于发达国家,且受经济周期影响大。2020年受疫情影响,Adecco/Manpower/Randstad/RHI的营收总量分别同比下滑-17%/-14%/-13%/-16%。

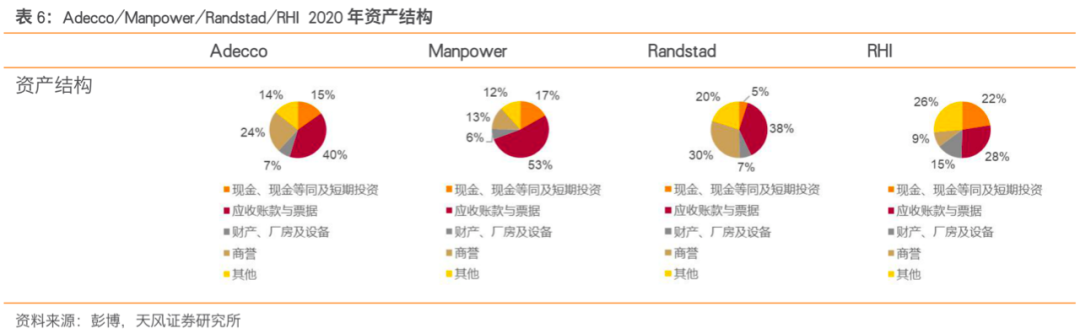

■ Staffing业务均为营收大头,轻资产运营模式带来较好收益率。从业务结构看,Adecco/Manpower/Randstad/RHI的Staffing业务收入占比分别为84%/88%/49%/73%,其他业务包括Permanent Recruitment、RPO、MSP、Consulting & Training等。Adecco/Manpower/Randstad的利润率水平相似,近年来毛利率保持在15%-20%之间,净利率保持在2%-3%之间,ROE水平均在15%-20%之间。RHI的ROE水平远高于同行,主要由于其净利率水平较高。RHI主要面向中小企业,且会计类/技术类工种占比较高,收取的服务费价差较高,毛利率水平较高。

■ 国际化布局打开增量市场,欧洲和北美为大本营。从地域分布看,Adecco主要集中在法国和北美,两地合计占比42%,20世纪70年代Adia开始海外扩张;Manpower超四成营收集中在南欧,1956年开始进军海外市场;Randstad北美/法国/荷兰的三地营收占比合计接近一半,1967年业务已遍布四个国家;RHI美国营收占比为77.5%,1973年在伦敦开设第一家办事处。

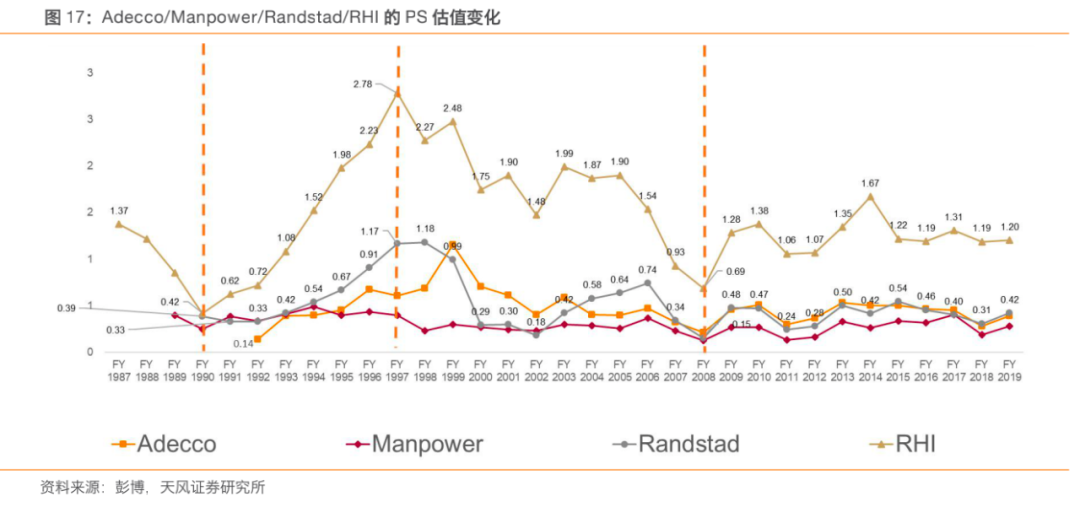

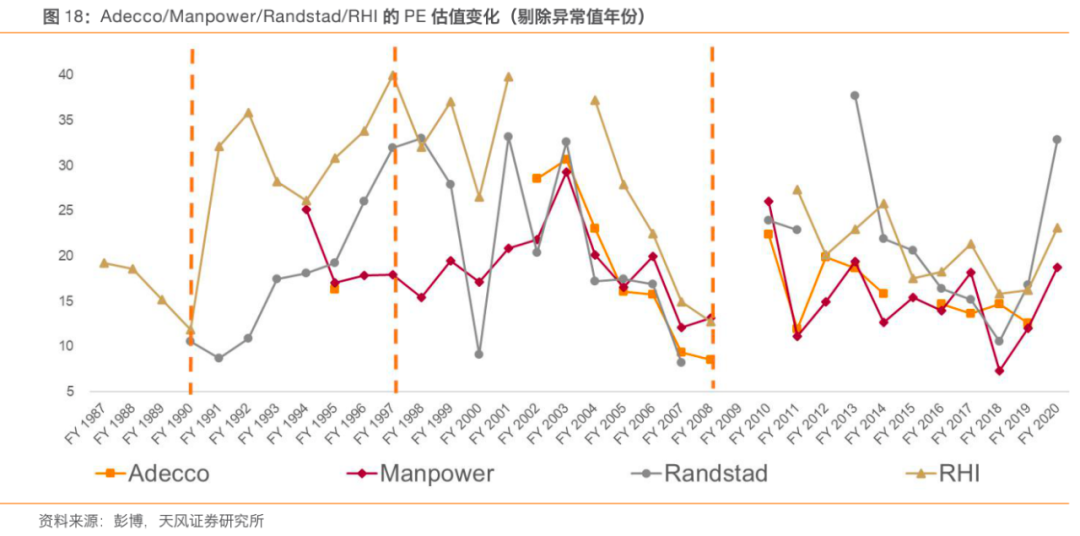

20世纪90年代前后为欧美人服行业发展黄金期,营收和估值齐飞。由于净利润波动较大,此处采用PS进行历史复盘:①1990至1997年为估值抬升期,行业需求旺盛,政策逐步完善,Adecco/Manpower/Randstad/RHI规模提升,收入的年均复合增长率分别为28.9%/13.2%/15.7%/26.7%,1997年的PS分别为1990年的4.4/1.6/3.0/6.7 倍(Adecco为92至97年数据)。②伴随着2000年的互联网泡沫和2008年的金融危机,强周期的人力行业整体估值步入波动下行期,Adecco/Manpower/Randstad的PS回归到0.5以下,RHI回落到1.3倍左右,1998至2008年四家公司收入的年均复合增长率分别为8.8%/9.3%/12.8%/9.9%。③2009年之后,行业步入稳态期,2009至2019年四家公司收入的年均复合增长率分别为4.7%/2.7%/6.7%/7.2%,四家公司的PS维持相对稳定。

复盘四家龙头的成长史,我们认为:时代契机为人服龙头提供了成长发展优渥的土壤,踩准时代节点对于人服企业抢占客户高地十分关键;技术是企业打造核心竞争力,提升营运效率和客户服务体验的重要手段;并购是龙头拓展业务和市场最具性价比的方式。

①二战后经济复苏,伴随着产业结构变化、政策制度变化,临时雇员成为公司规模快速扩张中更为经济的选择,龙头公司踩在时代节点上,顺势茁长成长。

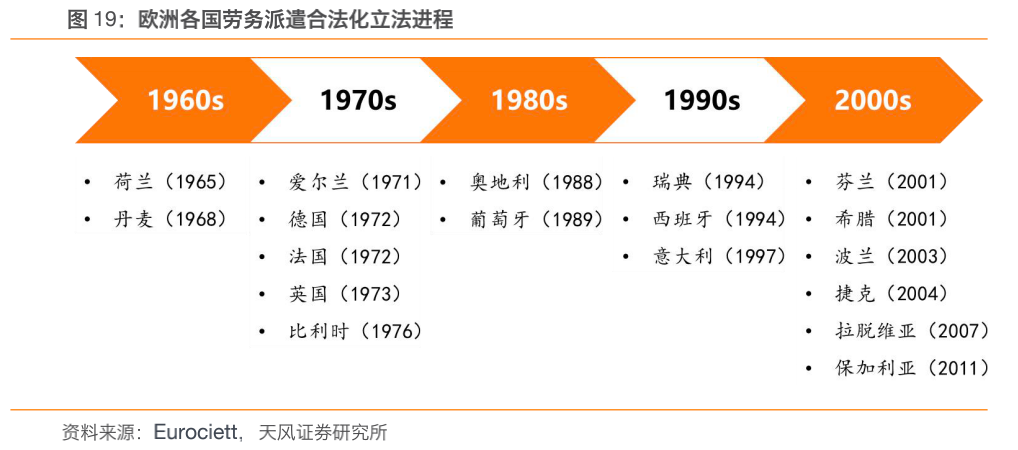

欧洲大多数国家起初认为临时雇员会对长期雇员制度产生威胁,政府对临时雇员持限制性态度。随着机构的斗争,欧洲各国逐渐放松部分限制,给予私营派遣机构更高的经营自由,并主张通过社会对话和集体谈判加强对派遣员工的保护。各国从二十世纪中期开始立法,允许劳务派遣业务开展,至90年代逐渐形成三种法律模式:自由型--劳务派遣和其他形式的就业形式无分别,以通用的劳动法律和商业法律加以管制,不额外立法,以英国、爱尔兰和芬兰为例;半约束型--对劳务派遣机构额外立法,对派遣员工与其他劳动者不做额外区分,以奥地利、德国、荷兰和西班牙为例;约束型--对派遣机构和派遣员工都有单独立法,以比利时、法国、意大利和葡萄牙为例。

Adecco、Randstad顺欧洲人服行业自由化之风成长。20世纪60年代,荷兰人服行业限制逐步放开,1965年临时雇佣合法化,Randstad1960年在荷兰成立。Adecco1996年成立,由1957年在瑞士成立的Adia和1964年在法国成立的Ecco合并而成。90 年代约有 2%的荷兰工人是临时工,为德国的 4 倍多,同期西班牙、意大利等国才逐步放开对临时雇员的法律限制,给予了Adecco和Randstad良好的积累经验和抢占市场的时机。

二战后劳动力短缺为临时雇佣机构带来发展机遇,Manpower和Robert Half均于1948年在美国成立。1956年,Manpower在品牌效应渐显后,开始采用加盟授权经营的方式,加速规模扩张。19世纪60年代,美国总统约翰逊提出“伟大社会”计划和“向贫因宣战”的口号,出现了第二次社会立法浪潮。1980年,美国社会福利制度逐步被推向巅峰,雇主使用临时雇员的性价比远高于长期雇工。Manpower 在此历史背景下,营收从 1976 年的 3亿美元增长至 1990 年的 35 亿美元,年均复合增长率为 19%。

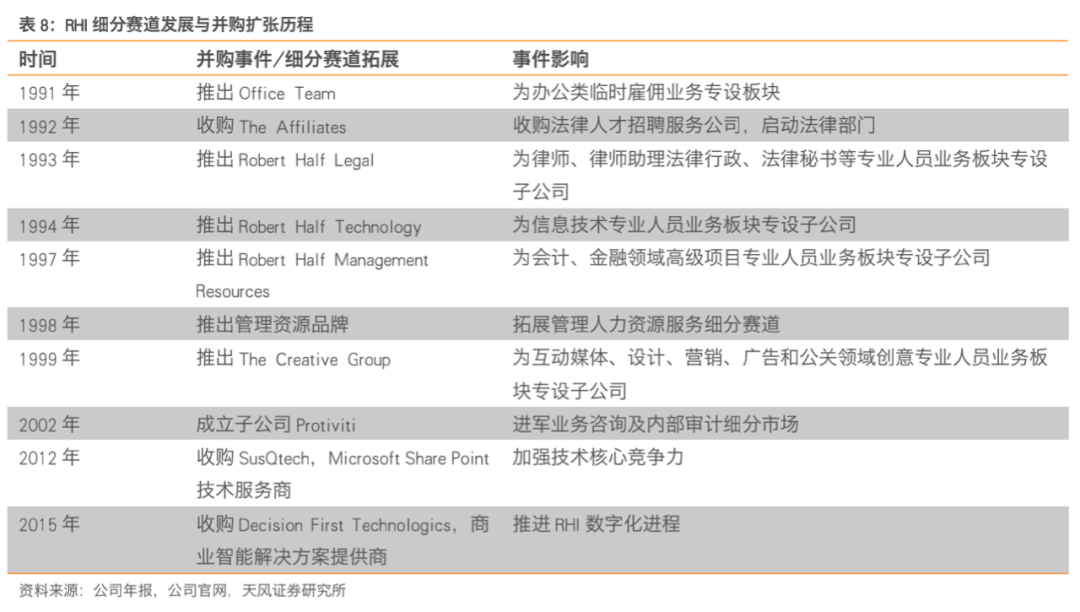

信息化浪潮和萨班斯法案的落地为RHI打开成长空间。RHI的创始人Bob与Maxine Half曾负责大型纺织制造企业的会计人员招聘工作,进而发现市场上缺少针对财会行业的专业人力资源服务提供商。90年代中期,伴随着信息化浪潮,IT专业领域人员需求旺盛,并且雇佣周期较长,利润率较高。RHI分设出RHI Consulting板块,专门向客户提供系统分析师、计算机工程师和其他信息技术专家。2002年《萨班斯法案》法案颁布,强化美股上市公司信息披露、公司治理、内部控制等责任,高技能专业性人才(会计、风控、IT等)需求爆发,2004年至2007年RHI收入的年均复合增长率为20%。

②内生方面,四家龙头重视技术投入和软件开发,将数字化作为战略重点之一。Randstad近两年的资本支出主要用于对软件开发的持续投资,2019年资本支出1.22亿欧元,2020年为1.06亿欧元;Manpower近三年用于软件开发的资本支出分别为560万美元(2018年)、200万美元(2019年)和1400万美元(2020年);2020年,Adecco的总资产中,拥有计算机设备16.2亿欧元、资本化的软件资产63.4亿欧元;Robert Half于2020年投入4700万美元用于完善软件和科技架构,其中3300万美元用于云计算相关项目,为公司未来增长奠基。

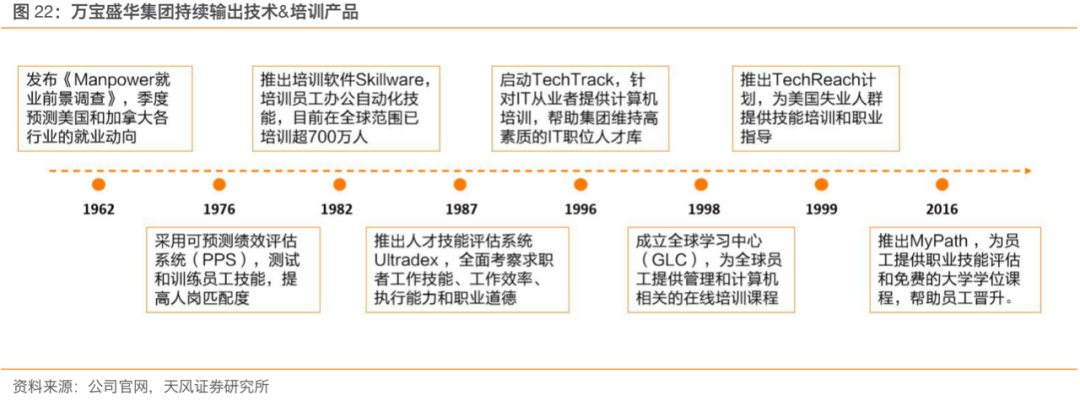

Manpower多项技术开创行业先河,创新推动效率提升;重视员工技能培训,关注员工个人职业发展。上世纪70年代末,Fromstein出任manpower CEO,奠定了公司重视技术投入和员工技能培训的基因。1978年,Fromstein带领Manpower投资1.5千万美元于Skillware计算机培训计划,1982年推出,帮助临时雇员熟络客户公司的工作流程,提高工作效率。1987年,Manpower与IBM协议建立分支机构。Jeffrey A. Joerres(1999年-2015年)上任后,把原有绩效测评等软件升级标准化为业务板块(Professional),将服务对象从员工扩大到客户。持续的技术投入和培训产品输出,大幅改善营运效率的同时,也有利于维护优质的候选人数据库资源和客户资源,为后续业务拓展奠定基础。

2000年后迎来数字化信息浪潮,龙头加强科技投入,数字化转型提速。从私人电脑的普及、到互联网时代降临,再到如今人工智能、大数据、VR、区块链等新兴科技的发展,为人力资源服务行业带来机遇与挑战,线上平台容纳海量信息,智能识别实现高效匹配,各大龙头加速技术布局。

Robert Half:响应互联网变革促业务效率,数字系统助力行业洞察。二十世纪九十年代,互联网项目推进并普及,发达国家在线求职网站兴起。据《International Directory of Company History》资料,RHI执行主席Messmer在美国在线招聘网站Monster.com上发布招聘信息,改变RHI传统的线下经营方式;投资4400万美元,改善集团各分支机构之间的通信网络,为所有员工提供计算机及互联网访问权限,加强集团内部沟通,促进工作效率。数字系统附带研究属性,打造品牌效应:依靠自身业务优势,打造富有声誉的研究机构。①面向机构及政府:美国劳工部在编制《职业展望手册》时使用了RHI的国家和地区年度薪资指南(RHI的会计和信息技术招聘指数为重要的景气预测提供数据支撑);②面向个人:RHI定期对就业市场的各方面实际情况进行调查,并出具公开的研究报告,提供《薪资指南》、《行业未来就业趋势》等报告。

Randstad:创办RIF创新基金激发商业前景,成立数字工厂加强业务支撑。2014年RIF创新基金(Randstad Innovation Fund)成立,战略投资人力资源服务初创企业,重点关注在线平台、大数据分析、机器学习等科技领域与人服业务的融合应用。秉承“Tech & Touch”战略,扶持Allyo(在线招聘平台)、Brazen(虚拟面试平台)、Pymetrics(在线测培平台)、Wade&Wendy(职业管理平台)、Alice(薪酬管理平台)等创新人服技术项目,挖掘新时代商业机会,构建技术驱动后备力量。2017年成立数字工厂(Digital Factory),围绕企业运营中存在的问题提出最快最优的科技解决方案。荷兰总部的数字工厂作为整个工厂的中央指挥中心,波兰工厂专注于应用程序接口(Application Programming Interface)的进化,葡萄牙工厂专注于移动客户端的完善,比利时工厂专注于大数据和算法的更新。通过内部数据汇总、外部人力资源市场调研数据,及Monster在线平台数据,形成庞大的人服行业数据库(包括薪资水平、员工敬业度、营业额、采购额等数据),基于敏捷精益的方法及较短的开发周期,高效加强公司内部技术支撑。

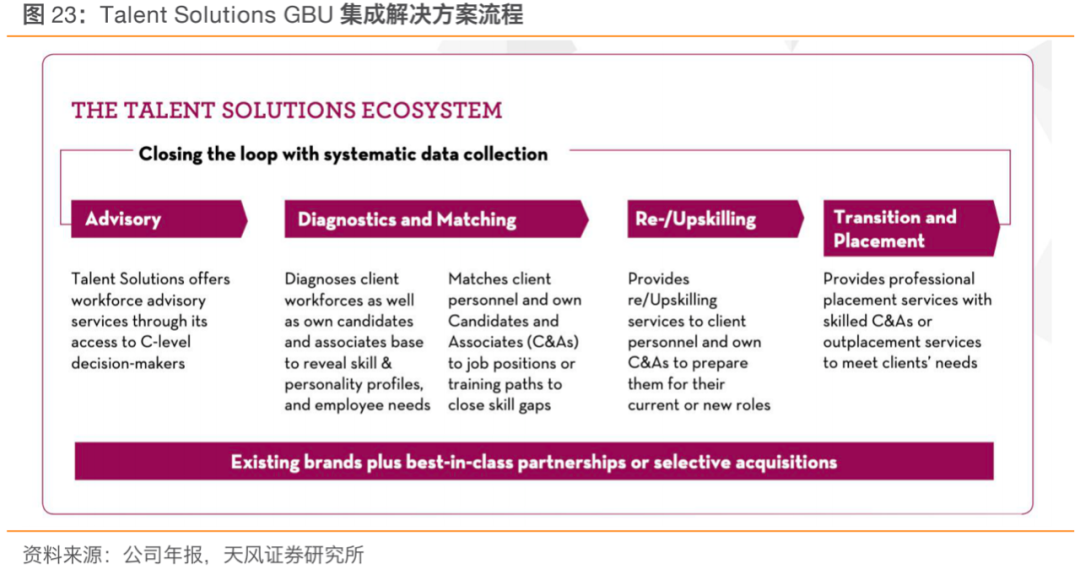

Adecco:实施“Perform, Transform, Innovate”战略,优化流程运作,推动实际生产力的提高。2017年起实施“执行-转型-创新”四年计划,旨在加强业务数字化,推动差异化发展和增长。①布局在线招聘平台:2017年,Adecco与技术公司Infosys合作,建立在线派遣平台Adia,采用机器学习算法,高效匹配灵活安置派遣员工,目前业务遍布奥斯汀、休斯顿、达拉斯、芝加哥、洛杉矶等城市;2018年,并购Vettery数字招聘平台,从事技术、销售和金融人才的在线招聘业务,2020年底收购Hired并与Vettery合并,构造全球最大的人工智能驱动招聘平台。②将数字化战略贯彻到全球业务分部(GBU,Global Business Unit)的具体实践中。Adecco GBU,技术平台助力高效匹配,通过在线平台实现派遣、外包业务的高效交付,在法国推出的“候选app”目前每月活跃用户超30万。Talent Solutions GBU,通过系统数据收集、分析支撑高效的人力资源集成解决方案,在2020年提供了1000万小时的技能提升培训,实现超过3万例职业安置和50万例职业转变。Modis GBU:专注认知技术、数字转换、云和基础设施、智能生态系统、工业4.0五大高科技行业,提供技术咨询、技术人才服务,并成立技术学院,目前已在日本、意大利、荷兰、美国建立技术学院,每年培训2000人。

③人力行业为典型的轻资产运营模式,四家公司历史上均进行了多次收并购,2020年Adecco/Manpower/Randstad/RHI商誉占总资产的比重分别为24%/13%/30%/9%。

其中,Adecco的诞生就源起于Adia和Ecco的并购,1974至1996年前身Adia收购了85家公司,后续Adecco通过并购逐步壮大体量。Adecco的运营及管理高度分散,允许被并购企业以原有方式继续开展业务,仅进行财务报告程序统一,最大程度地保留了原有的品牌效应与资源。并购目的多样化,如:①拓展细分赛道,加强业务板块实力:1997年,收购TAD Resources International,加强技术和IT人员配置业务;2000年,收购纽约Olsten Staffing,成为美国最大的招聘公司;2010年,收购MPS集团,成为专业人才配置的全球领导者。②异地扩张:2004年,收购People One Consulting,开拓新兴市场印度;2006年,收购DIS AG,在德国专业人才市场取得领导地位。③增强技术研发能力:2017年,收购在线人才匹配平台Vettery,该平台利用机器学习技术,高效连接BC两端。另外,Adecco还创办了GrowTogether风险投资,年均投入约为EBITDA的10%,加强产业链上下游布局,致力于提高生产效率。

Randstad亦十分注重国际化战略布局,1998至1999年,通过在美国、德国以及西班牙的收购,国际业务营收翻倍。2007 年,收购全球第四大综合性人服机构Vedior,排名跻身全球头部。2010年后,相继完成FujiStaff Holdings等近20个收购项目,紧追Adecco。2011年,收购SFN Group,成为北美第三大的HR服务提供商。2015 年,收购就业安置分析服务公司RiseSmart;2016 年,收购领先互联网招聘搜索网站Monster Worldwide,打入在线市场,同年收购Proffice、Obiettivo Lavoro、Careo、twago和Monster Worldwide。2017年,收购BMC、Ausy,加强欧洲的专业业务(Professional Business)。

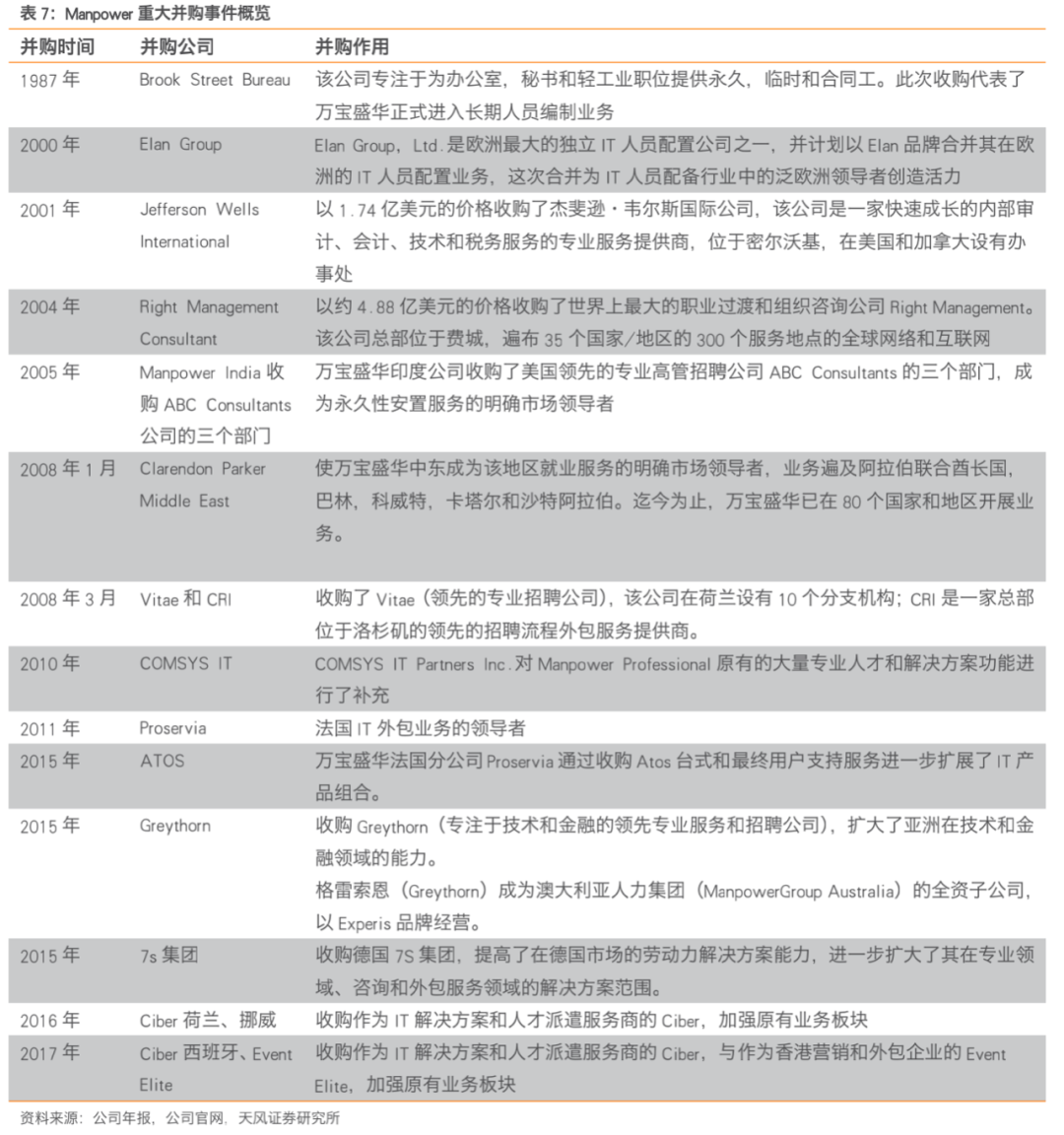

manpower是四家企业中最早进军海外市场的(1956年),2000年以来加速全球扩张步伐,小型并购较为密集。2005年,Manpower印度公司收购ABC Consultants的三个部门(美国领先专业高管招聘公司),实现印度业务翻一倍。2008年,收购Clarendon Parker Middle East,领跑中东就业服务市场。由于人力资源服务行业具有区域壁垒和职能壁垒,一方面,收购本地企业有利于公司尽快打开市场,助力全球拓展;另一方面,收购专业职能领域的领先公司有利于公司抢占优质技术和候选人数据库,加速全行业布局。

与Manpower类似,Robert Half早期亦采用特许经营权打法,通过加盟商的杠杆实现迅速扩张,1985年已有150个独立的Accountemps连锁店。1986年开始回购特许经营权战略,1990年在纽交所上市后,迎合市场需求变化,大力开拓发展细分赛道。另外,由于其岗位工种的专业化程度较高,RHI与各行业协会联系密切,影响力突出。Robert Half与AICPA(注册会计师美国研究所)、FEI(国际金融高管)等结成战略联盟,赞助APA(美国薪资协会)、Enactus(基于企业项目将学生、学术界和企业领导者联系起来的国际组织),支持AFWA(会计和金融妇女联盟)、ACC(公司法律顾问协会)等,为协会及组织成员提供奖学金、培训课程,联动招聘和求职资源等。

2.2. Recruit:丝带模型链接BC两端,打造广深信息服务平台

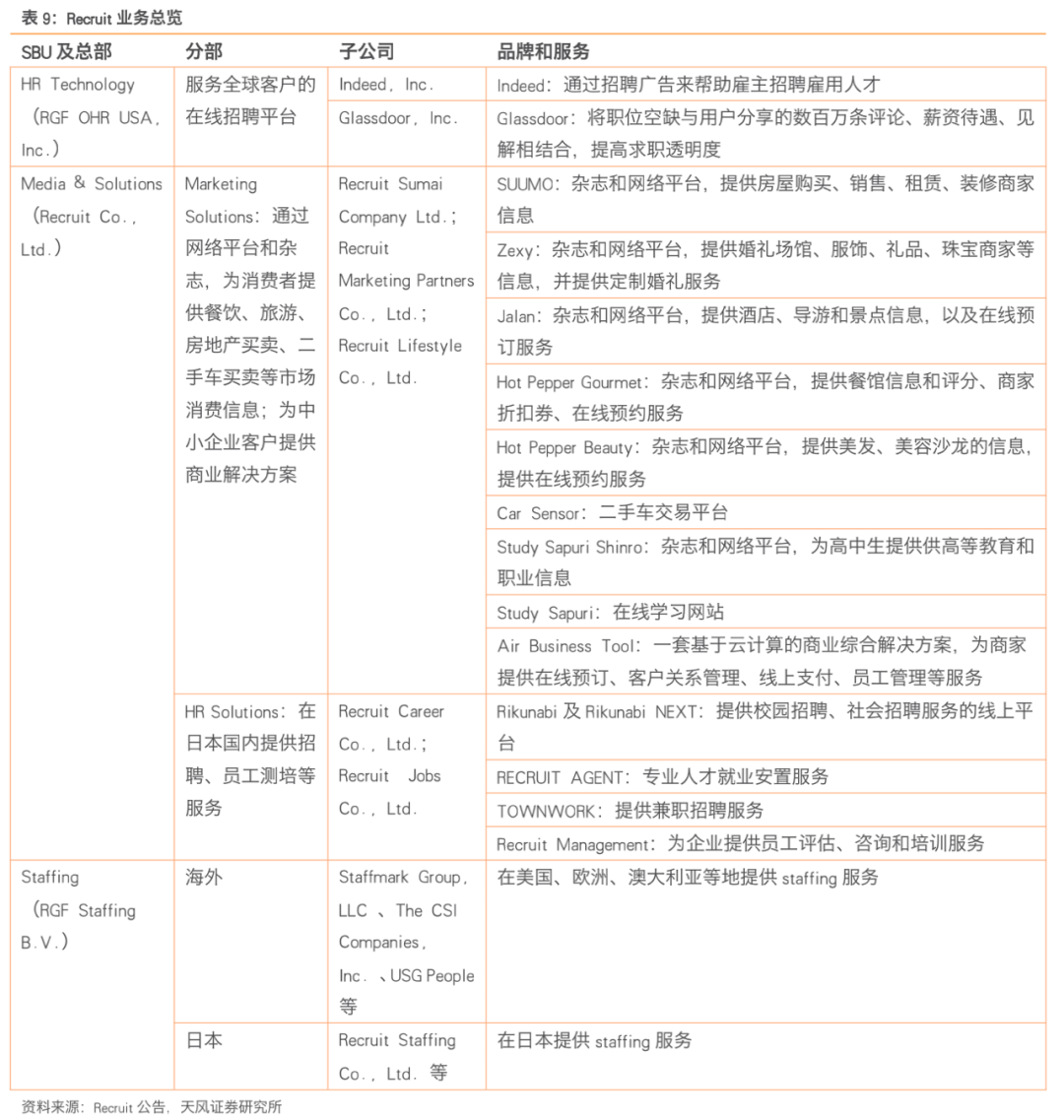

Recruit是全球领先的综合人力资源服务商,以为社会创造更多价值为愿景,致力于成为全球领先的人力资源匹配平台。FY2020营业收入达2.4万亿日元,全球拥有366家子公司,业务遍及亚洲、欧洲、北美和澳大利亚市场。Recruit横向打造信息中介平台,涵盖衣食住行等日常生活消费各个领域;纵向,在日本大力发展人力服务,并通过海外兼并收购,在全球范围内提供在线招聘、派遣外包、RPO、MSP等综合服务。

Recruit内部建立人力资源科技(HR Technology)、媒体和解决方案(Media & Solution)、劳务派遣(Staffing)三大战略业务单元:①HR Technology由在线招聘平台Indeed(2012年收购)和Glassdoor(2018年收购)组成。②Media & Solution由Marketing Solutions和HR Solutions两部分组成,其中Marketing Solutions在日本国内搭建互联网信息平台,涵盖房地产和住房(SUUMO)、婚庆(Zexy)、旅行和住宿预订(Jalan)、餐饮(HotPepper Gourmet)和美容(HotPepper Beauty)、汽车(Car Sensor)、教育(Study Sapuri Shinro和Study Sapuri)等领域;HR Solutions负责招聘就业服务、咨询服务等。③Staffing提供临时人员外包等相关服务,包括日本国内和全球两个部门。

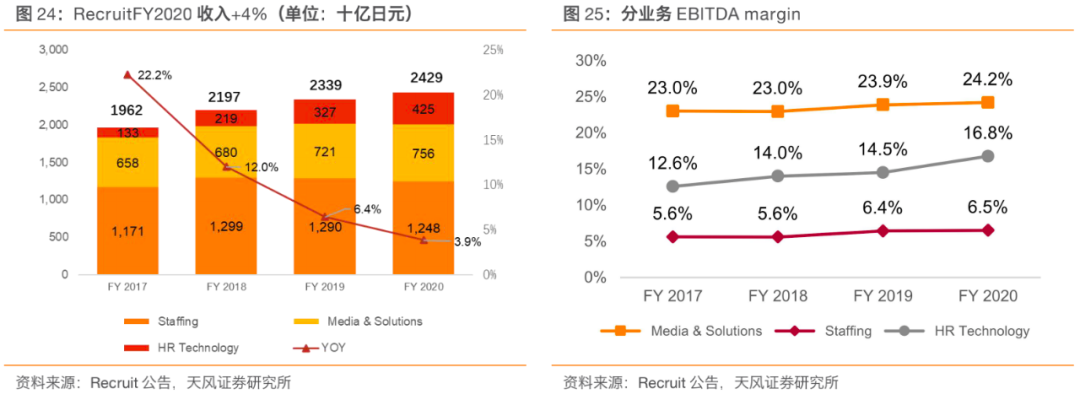

FY2020Recruit实现收入2.4万亿日元,同比增长4%。其中,Staffing业务占比51.4%(海外28.4%,日本国内23.4%),受宏观经济影响,近年来日本国内派遣业务增速疲软。Media & Solutions 业务占比 31.1%(Marketing Solutions 18.1%,HR Solutions 12.9%),以收入口径计此版块的所有细分业务日本国内均排名第一。HR Technology业务占比17.4%,为近年来发展最快的业务分部。

利润率稳定,ROE保持在18%-20%之间。FY2020Recruit实现经调整EBITDA Margin13.6%,同增0.9pct。其中,Staffing、Media & Solutions、HR Technology的经调整EBITDA Margin分别为6.6%/24.2%/17.1%,稳步提升,利润贡献占比分别为24.2%/54.5%/21.2%。FY2020Recruit实现净利率7.5%,近年来ROE保持在18%-20%之间,资本回报稳定。

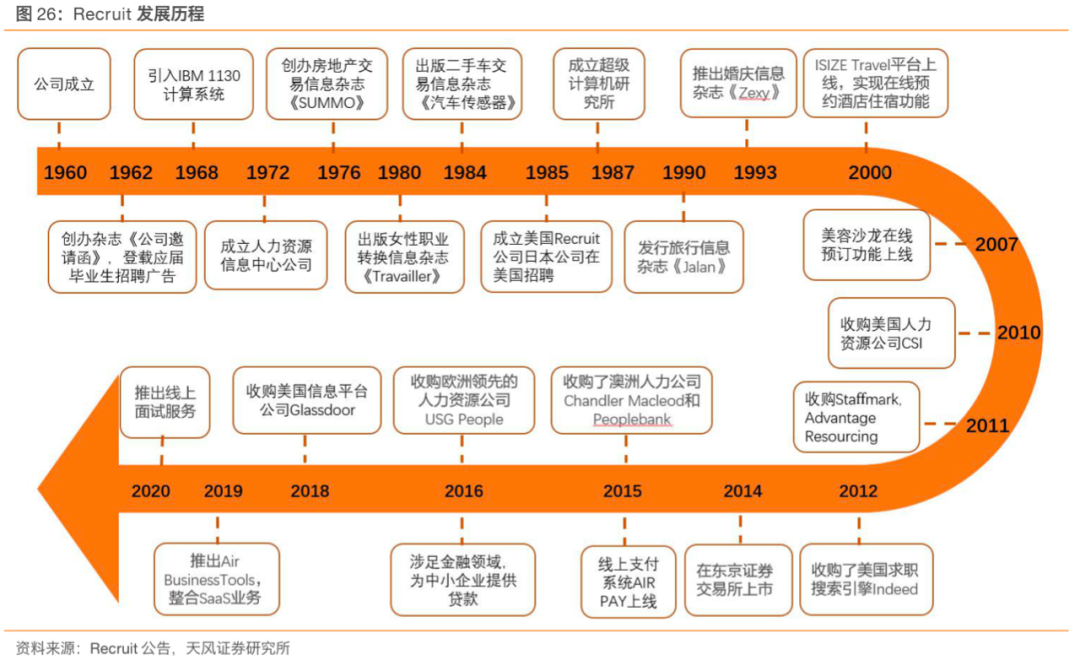

峥嵘一甲子,历经沉浮,终放光芒。1960年到2021年,Recruit六十年的成长历经日本经济高速增长时期、石油危机、信息革命、产业结构转型、人口老龄化,在顺境时把握机遇,逆境时直面挑战,发展历程可划分为三个阶段:

①初创扩张期(1960-1993),经济繁荣时期起步,Recruit顺风发展。二十世纪六十年代,日本处于经济高速发展时期,劳动力市场对新毕业学生的需求旺盛,Recruit1962年创办杂志《Invitation to Companies》,面向应届毕业生登载招聘信息。1972年成立人力资源信息中心有限公司,开展人才招聘业务。七十年代石油危机爆发,日本就业市场形势严峻,为应对招聘业务衰退,Recruit及时拓展业务,创办《住宅情报》、《Car Sensor》、《Traveil》等杂志,登载房地产买卖、二手车买卖、旅行、婚庆等信息。1966年,美国的人才公司(Manpower Inc.)在日本成立分公司,以外包名义从事劳务派遣业务。1986年《劳务派遣法》制定,劳务派遣合法化,Recruit正式开展派遣业务。

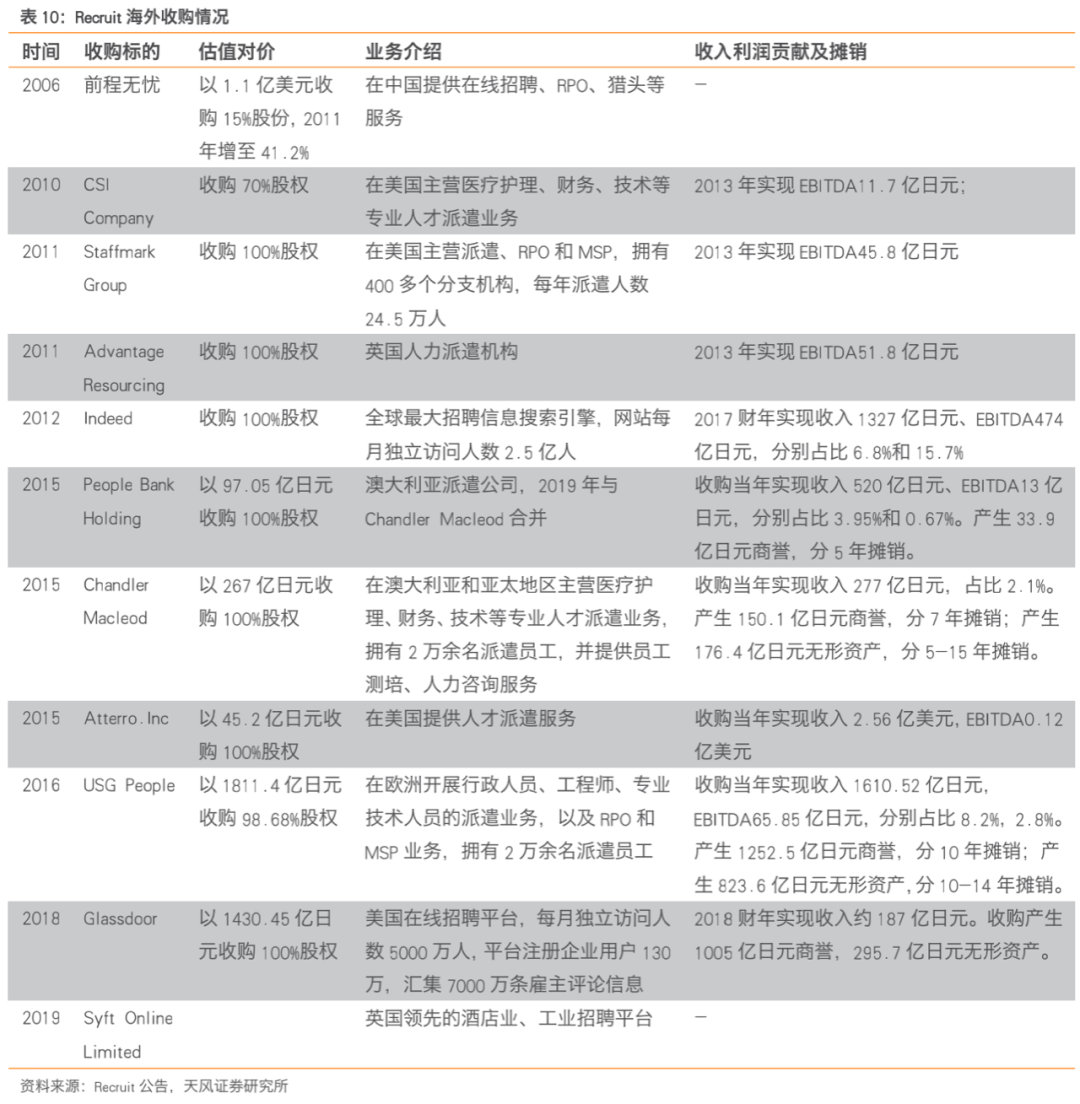

②转型探索期(1994-2011),法律修订促派遣业务发展,线上业务与海外业务双起步。1999年,日本《劳动派遣法》的修订,减少劳务派遣行业限制,自由度大大提升,Recruit借此扩大劳务派遣业务。随着互联网产业的发展,Recruit的信息业务开始从杂志转向线上平台,实现线上就业信息宣传、食宿和美容沙龙在线预定功能,信息科技为传统业务赋能。2004年,自有婚庆品牌Zexy业务在中国试水失败,Recruit由此确定收并购的扩张策略,2010年起逐步收购美国劳务派遣公司the CSI Companies、美国专业人员招聘和招聘流程外包公司Staffmark,以及英国主营派遣、RPO和MSP的服务品牌商Advantage Resourcing,走向海外扩张。

③成熟发展期(2012-2020),改革组织架构理顺发展机制,信息综合平台实现业务互联:2012年控股母公司Recruit Holding成立,2014年上市,2018年成立HR technology、Media & Solution、Staffing三大战略业务部门,完善公司内部管理机制。海外收购步伐稳步前进,收购美国在线招聘平台Indeed与Glassdoor、澳大利亚人力公司Chandler Macleod与Peoplebank、欧洲人力资源公司USG People,扩张全球人力业务版图。2019年系统推出商业支持业务包Air Business Tools,以SaaS服务实现市场信息业务整合,创造收入新增长极。

复盘Recruit成长历程,我们认为其崛起壮大离不开以下几点:

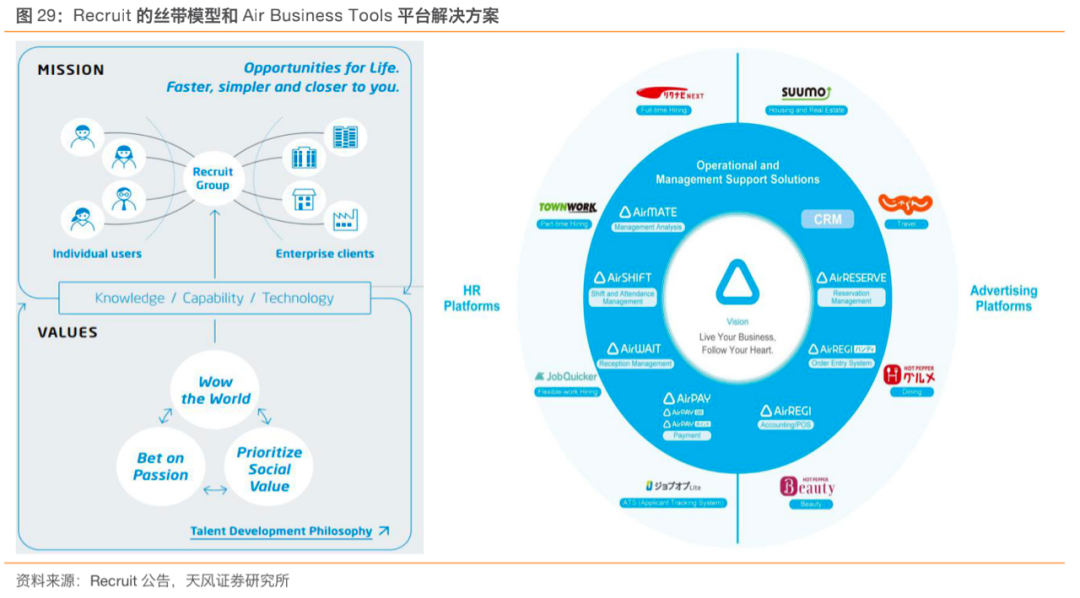

①踏准时代节奏,秉承丝带模型,打造广深信息服务平台。1962年,创始人Hiromasa Ezoe提出丝带模型(Ribbon Model),将Recruit的发展路径确立为打造链接个人用户与企业用户的平台,此后Recruit的业务延伸均围绕于此。1976年为应对石油危机经济衰退,Recruit开拓房产信息业务,实现迅速增长。后来又将其业务延伸至二手车、旅游、婚庆、住房、餐饮、美容、教育、金融等领域。1986年日本劳务派遣合法化,Recruit全力开展派遣业务。90年代以来,随着互联网时代的到来,Recruit逐步走上线上。

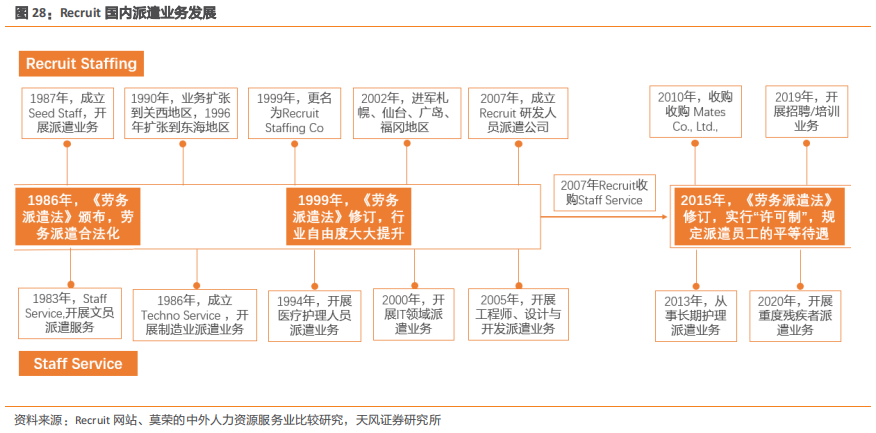

抓住政策节点,全力发展派遣业务。1986年,日本颁布《劳务派遣法》,劳务派遣业务合法化。1987年,Recruit成立Seeds Staff,从事劳务派遣业务,并在此后的十五年,将业务扩张到关西、东海、札幌、仙台、广岛、福冈地区。1999年更名为Recruit Staffing,目前在全国拥有32个办事处,注册派遣员工104万人,开展文员、IT人才、制造业人员派遣业务。2007年收购日本劳务派遣企业Staff Service,该企业1981年成立,从事文员、制造业、医疗护理、工程师、IT人才五大领域的派遣业务,全国有171个分支机构。收购完成后,Recruit Staffing和Staff Service独立平行发展,成为Recruit日本国内派遣业务的两大支柱,2020财年营收分别为2274亿日元、3243亿日元。

丝带模型链接BC两端,信息融通实现三赢。B端:以Recruit为核心,内圈通过Air Business Tools连接企业端,为餐饮、美容院等服务业中小企业提供在线支付、在线预订管理、员工管理、市场分析、收益分析、采购分析等一系列支持服务,提升客户运营能力,全面服务巩固用户粘性。C端:外圈通过Recruit ID、消费积分系统和信用卡Recruit Card连接消费端,将Recruit旗下求职、学习、美容、餐饮、旅行、婚庆、房产买卖等平台链接为一体,在任一平台消费可得积分。消费积分在各业务互通,消费者仅需建立一个Recruit ID,即可享受众多平台的便利性服务,提升用户消费体验,凝聚原本散布在各平台的庞大用户群体,实现规模效应。

②收并购策略稳步推进,打造广大外延。2010年以来,Recruit顺应全球化浪潮,系统性推进海外收购扩张,海外业务营收占比从2012年的20%增长到2019年的45%。通过收购在当地运营良好的人力资源服务商,实现技术嫁接、业务拓展、资源共享,快速实现全球扩张。

招聘业务方面,2012年收购全球最大的在线求职网站Indeed,2018年收购在线招聘与公司评分网站Glassdoor,2019年两者收入合计占总收入的17.5%。2020年Indeed和Glassdoor两大平台打通,雇主可在两个平台实现品牌捆绑

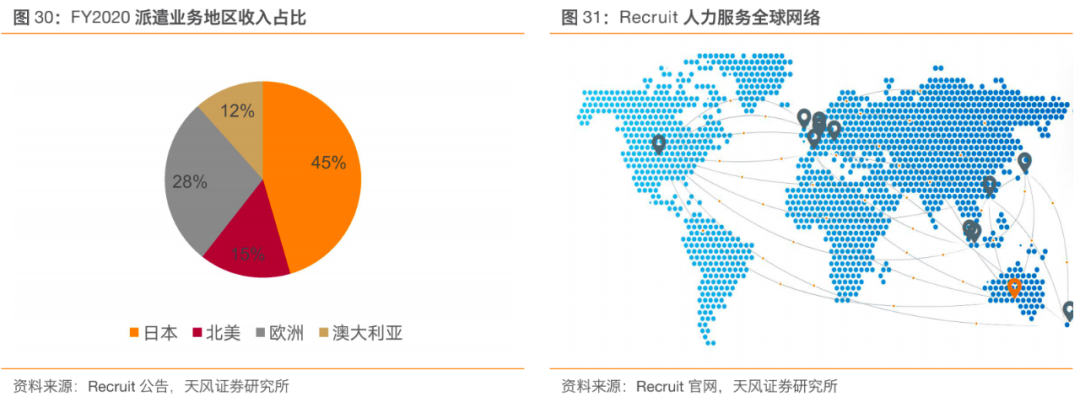

派遣业务方面,随着日本国内老龄化与少子化趋势凸显,经济放缓,本土派遣业务瓶颈明显。2010年起,Recruit系统推进海外劳务派遣企业收购项目,近十年来先后收购美国派遣公司CSI Company与Atterro.Inc、欧洲派遣公司Advantage Resourcing与USG People、澳大利亚派遣公司People Bank Holding与Chandler Macleod,业务触角延伸至东亚、北美、澳大利亚、欧洲等六十多个国家。FY2020海外派遣收入6800亿日元,占整体派遣业务的55%。

除劳务派遣外,Staffmark、USG People等企业还提供咨询与测培、招聘流程外包(RPO)、管理服务程序(MSP)业务,高附加值人力业务丰富产品矩阵。2018年全球劳务派遣总部RGF Staffing BV建立,整合公司旗下分布在全球的劳务派遣公司,加强各地分部信息沟通、资源共享、业务管理,有效降低风险。目前Recruit体日均派遣人数达30万人。

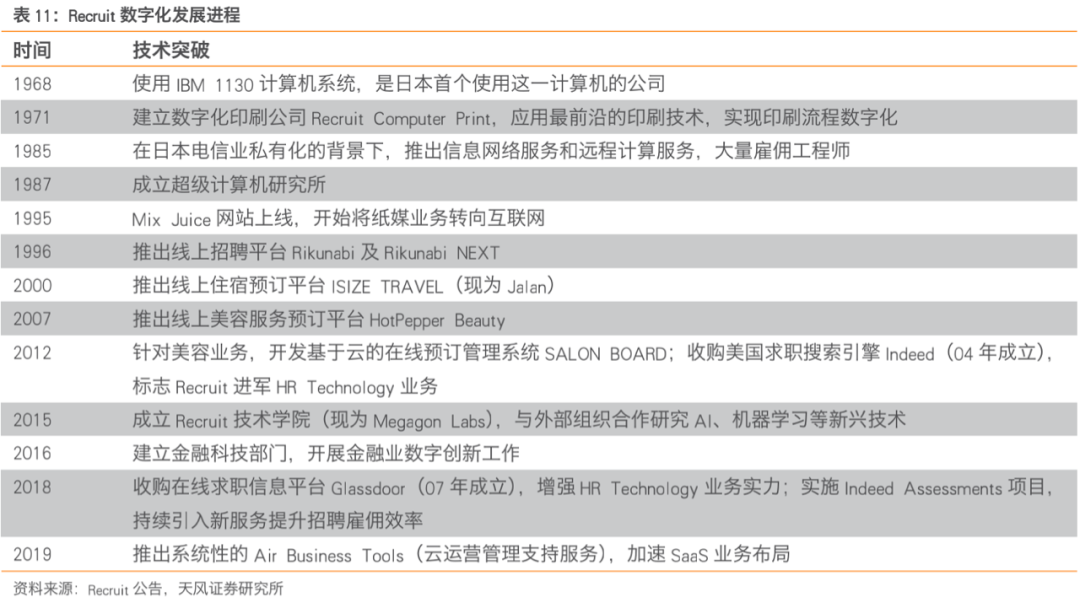

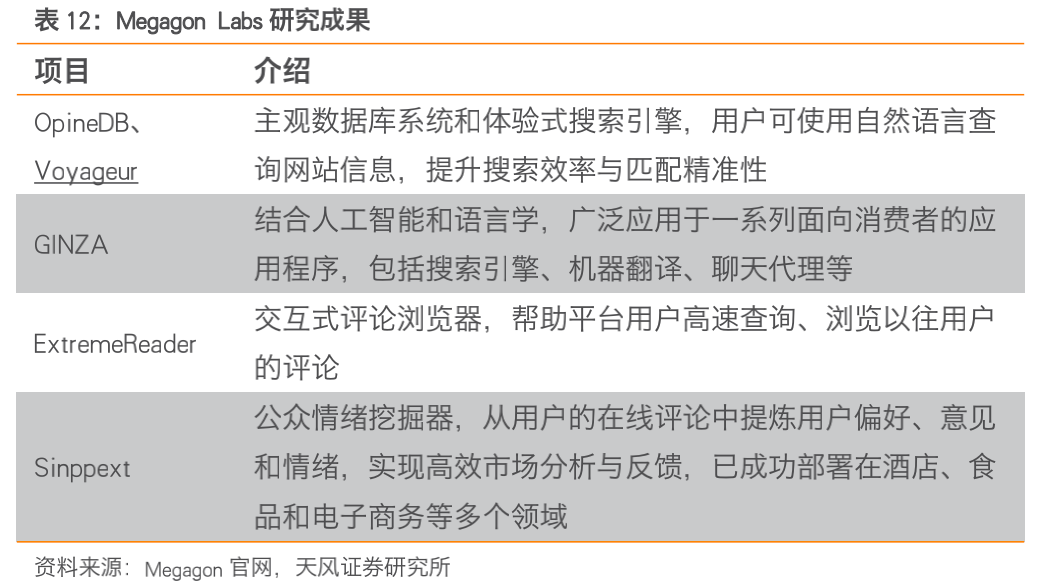

③紧跟时代脚步,拥抱新兴技术,提高BC端服务匹配效率。从出版杂志到搭建线上平台,从积累印刷技术、电信技术,再到融入前沿的AI技术到日常业务中,Recruit在发展的各阶段都紧跟技术浪潮动向。2015年Megagon Labs技术学院成立,主要关注数据管理和集成、数据挖掘、机器学习、自然语言处理等领域,目前在文本查询、评论审查、意见挖掘等方面取得重大进展,以技术驱动发展完善服务。2019年Recruit投入研发费用651亿日元,研发费用率2.7%。

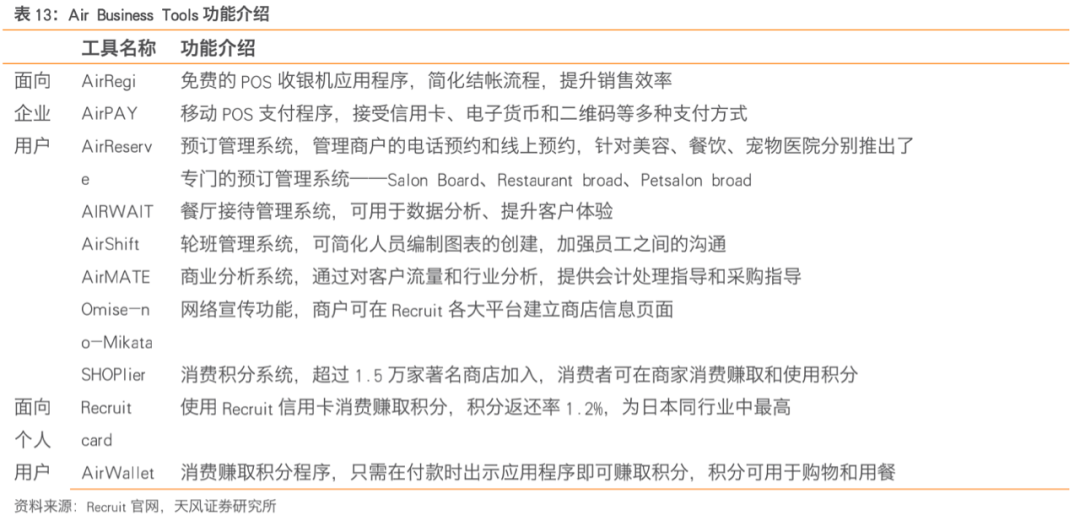

SaaS解决方案Air Business Tools提升中小企业生产效率。Recruit2019年起系统推进Air Business Tools业务,其中,AirPAY提供移动支付功能,AirRegi提供POS收银功能,二者配合使用可简化商户收银流程,提高收银效率;AirReserve帮助商家管理电话预约和线上预约订单,AirWAIT提供接待管理,二者结合使用可降低消费者等待时长,充分利用商户营业空档;AirShift提供商店员工轮班管理,加强商户内部人力配置效率;AirMATE为商家提供商业分析、采购指导和会计指导,有助了解客户流量分析与行业动态并灵活应变;Omise-no-Mikata帮助商户在Recruit各大网页建立商店信息页面,加强线上宣传,提升商店知名度。

截至2020年3月,AirPAY注册商户超15万,同比增长167%,其中有10万用户同时使用Air Business Tools的其他增值服务,交叉销售效益良好。日本政府鼓励线上支付推广,预计日本国内有300万商店将使用云端支付管理软件,市场前景广大。另外,目前已有超过1.5万家商家入驻SHOPlier消费积分系统,利用Recruit ID打通各大平台。

④完善组织架构与员工培养,贯彻单元化管理制度,快速决策为核心要义。Recruit目前在全球六十个国家提供人力服务,各地市场条件千差万别。公司坚持独立决策单元化管理,建立三大业务部门,旗下366个子公司自成独立的小单元,层层细化。首席执行官为业务部门制定总业绩目标,赋予战略部门经理自由裁量权;各业务部门再为子公司制定目标,层层授权。各业务线实习扁平化管理,各单元独立核算,自主决策。

单元内部设置项目开发部门,专门分析用户数据,有效捕捉当地市场需求,成本控制、精细化管理能力强大;母公司考察关键指标经调EBITDA和经调EPS,指标化考评操作简明,提升管理透明度;任务包干化的组织架构明确责任范围,与业绩目标挂钩的股权激励制度充分调动高管积极性;单元经理自主决策权限高,提升决策效率,最大限度地发挥子公司在所在地市场积累的业务经验与深厚资源,迅速响应市场变化局势,挖掘商业机会,增强集团整体抗风险能力。

“把赌注押在员工的激情上”,科学人才培养体系搭建阶梯战队。Recruit重视员工的自主发展,创造包容和多样的职业环境,全方位挖掘员工潜力。招聘环节中尊重员工意愿,审慎为员工选岗并支持内部职位转换;内部设立人力资源开发委员会,一年两次评估员工表现,针对性提供职业规划指导和技能培训;公司内部论坛Forum,定期邀请优秀团队分享工作经验;实行绩效薪酬制度,鼓励员工不论学历与资历,挑战与自身能力匹配的工作任务,薪酬与工作表现挂钩加强个人激励。

举办商业提案竞赛激励创新,内部业务孵化提供发展源泉。1982年起,Recruit内部每年开展商业提案竞赛“Ring”,已根据员工提案孵化出一批成熟业务。如1993年孵化婚庆信息品牌ZEXY,建立平台提供婚礼场所、服饰、珠宝等商家信息,该品牌2020财年获得收入540亿日元;2011年成功孵化在线教育品牌Study Sapuri,名师线上授课,提供升学、语言、留学教育。2020年收获834份新提案,数份新业务正在孵化筹备中。Recruit鼓励员工探索自身热爱,员工在共同发展目标的驱动下,通过优势互补、观点碰撞,不断激发创新,为企业注入长远的生命活力。

2.3. ADP:云驱动的HCM平台服务商,科技赋能铸核心竞争力

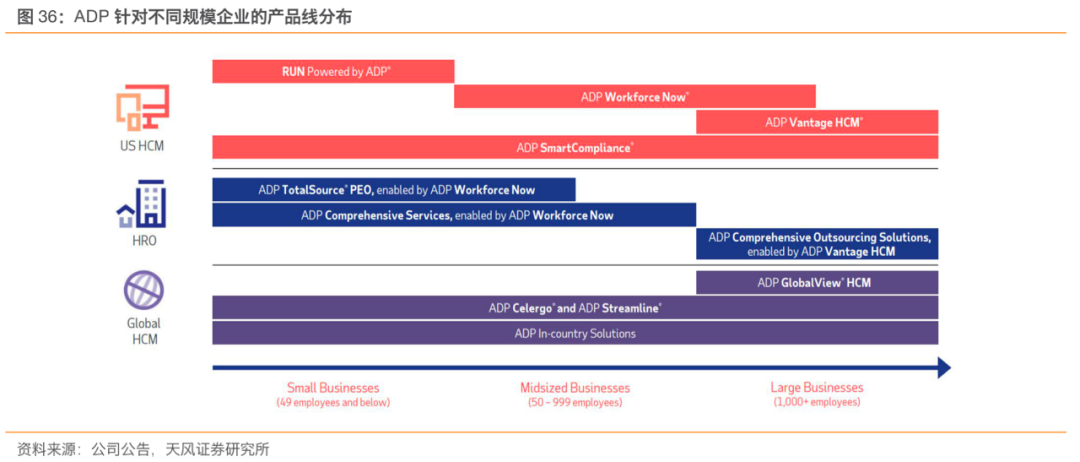

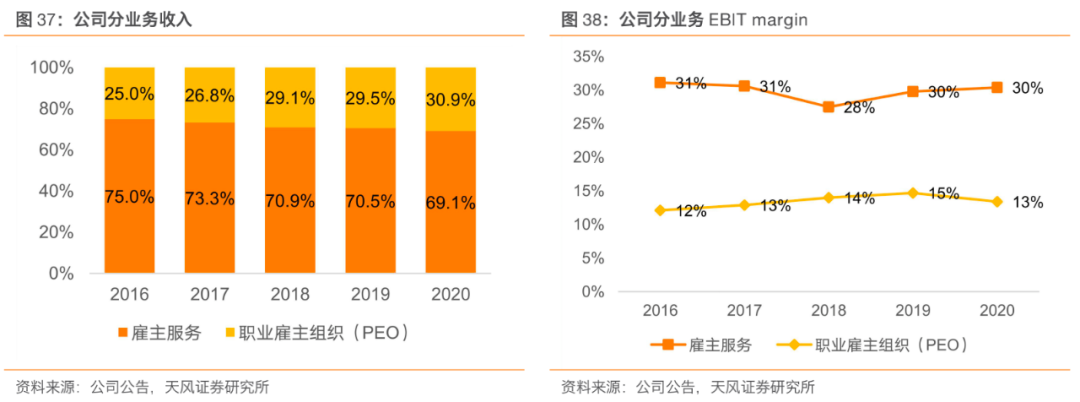

Automatic Data Processing(ADP)成立于1949年,是全球领先的人力资本管理(HCM)解决方案提供商,为客户提供薪资管理、福利管理、人力资源外包等一系列服务。2020年营收146亿美元,业务覆盖全球140多个国家地区86万+客户。业务内容包括雇主服务(ES)和职业雇主组织(PEO)服务,客户群体囊括大中小企业。其中,雇主服务提供HCM解决方案和外包执行方案,不仅提供方案也可以代为执行,针对本地不同规模的企业和跨国企业均有产品线覆盖,包括了薪酬服务、福利管理、人才管理、人力资源管理、合规服务和退休服务等。PEO服务则主要针对中小型企业,由产品ADP TotalSource驱动,通过共同雇佣模式为中小型企业提供就业管理外包服务,共同承担雇主责任,为企业执行人事安排,同时为员工提供与大型企业同等的服务和福利。

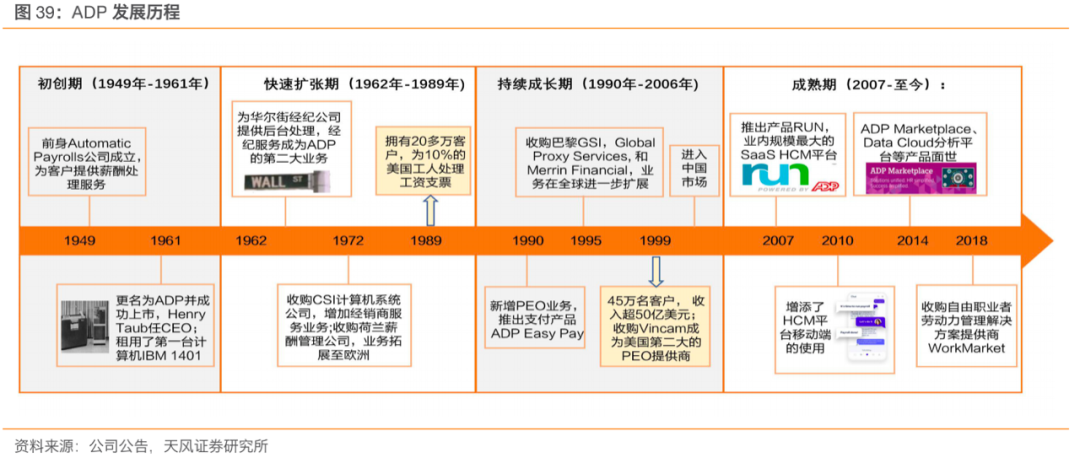

七十余载风雨兼程,薪酬外包服务商走向人力资源综合服务巨头:

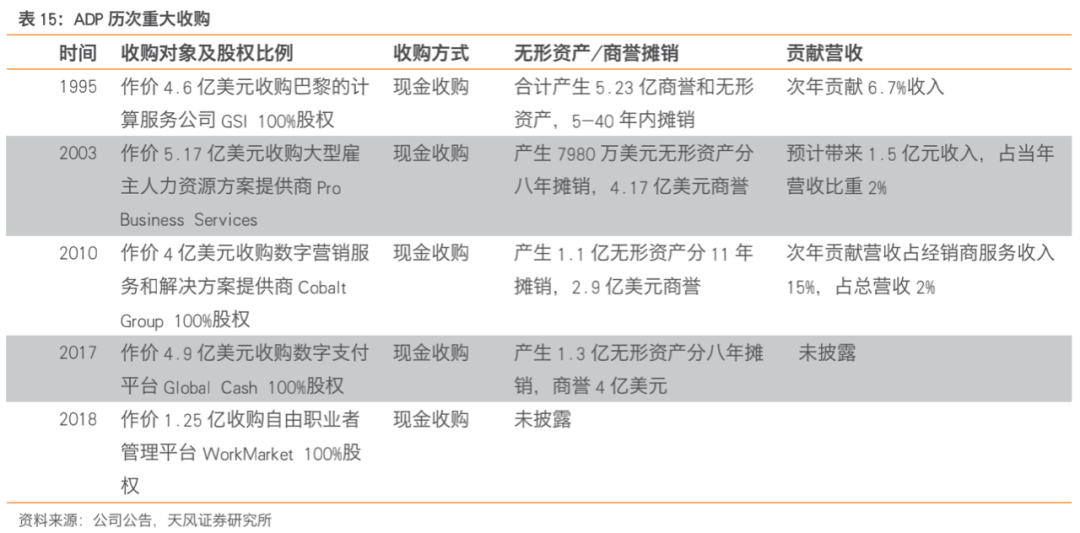

①初创期(1949-1961):薪酬管理起家,积极拥抱自动化。二战后美国社会工资核算管理趋于严格,创始人Henry Taub发现企业大多受累于繁复的工资单处理工作,设立Automatic Payrolls公司,为客户提供薪酬处理服务。50年代末,计算机的出现促使手动簿记向自动化处理转变,1961年公司租用了第一台计算机IBM 1401,新设备的应用使得业务拓展至常规数据处理,同年公司更名为ADP并成功上市,Henry Taub任CEO。

②快速扩张期(1962-1989):业务板块渐全,拓宽商业边界,紧跟科技前沿。该时期ADP一方面通过并购不断扩张,形成薪酬服务、经纪服务、经销商服务和理赔服务四大业务板块,触角延伸至欧洲、加拿大;另一方面积极投入研发,应对个人计算机普及带来的挑战,由传统的ADP主机处理转为使用客户的个人计算机提供产品和服务。

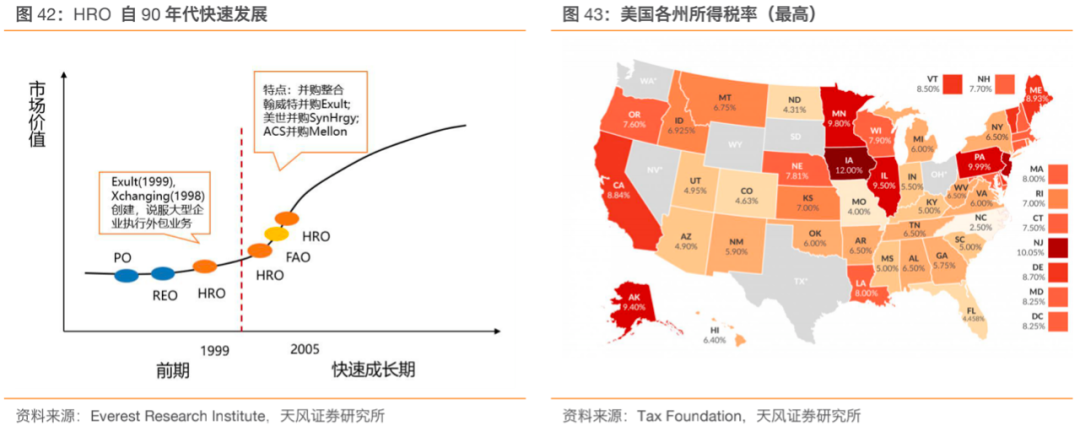

③持续成长期(1990-2006):业务外包趋势利好,洞察PEO市场先机。进入90年代,伴随着企业扩张带来的组织结构臃肿问题以及对成本控制的关注,人力资源外包(HRO)开始广泛采用,是外包行业中增长最快的市场。中小企业为降低成本求助于专业第三方公司解决人力需求,同时,互联网技术得到普及,二者为ADP的崛起提供了市场基础&技术基础。95年收购巴黎的计算服务公司GSI后,ADP成为泛欧洲最大的薪资和人力资源服务提供商,98年推出其首个基于SaaS的薪资支付服务EasyPayNet。1999年ADP收购Vincam集团,成为美国第二大的职业雇主组织(PEO)提供商。

④成熟期(2007-至今):战略聚焦HCM,云计算赋能业务加速发展。06年开始,公司有计划地出售保险理赔并分拆经纪服务,15年剥离经销商业务,同时加强对HCM相关产品研发投入。旗下薪酬及人力资源管理解决方案RUN,是业内最成功和规模最大的HCM SaaS平台之一,并于09年增添了移动端应用。2011年,ADP建设了基于云的统一系统,此后,ADP Vantage HCM、ADP Marketplace、ADP Data Cloud分析平台等一系列基于云的产品面世,不断提升业务高度。2018年,ADP注意到灵活用工市场的不断增长,通过收购WorkMarket开始提供自由职业者劳动力解决方案。

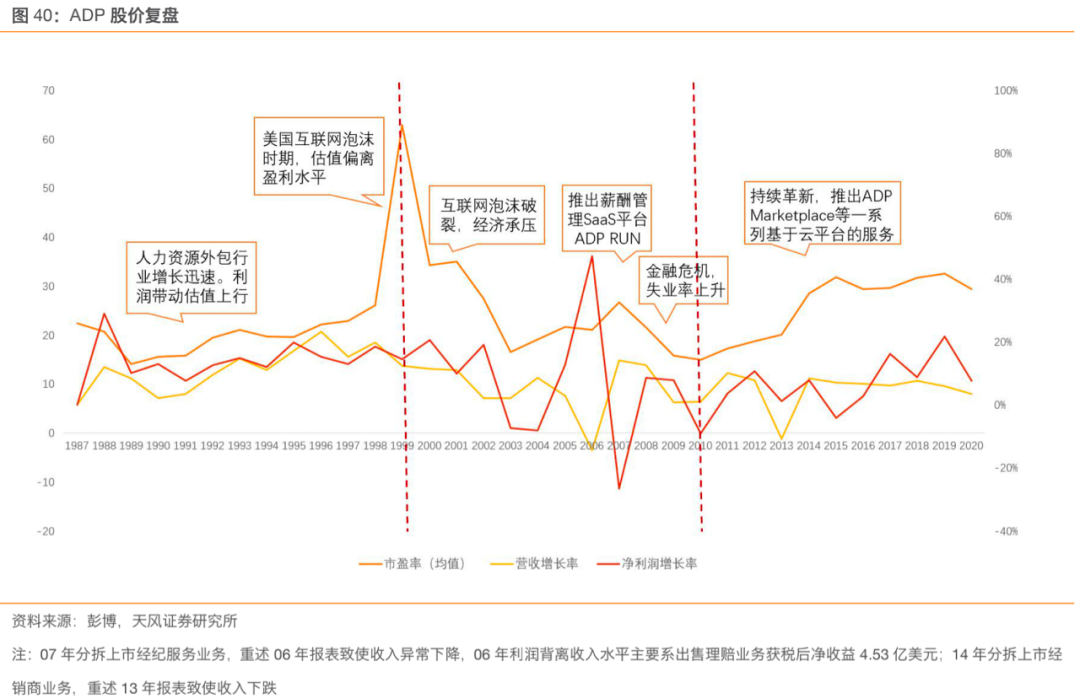

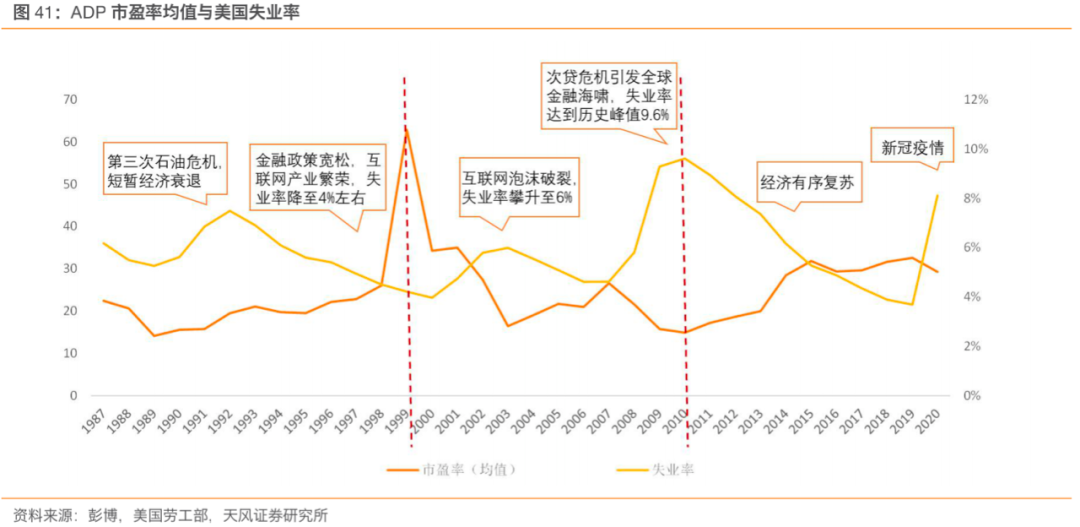

ADP的发展与美国时代背景密不可分,回望1987年以来的股价走势,顺周期性明显。1987至1999年为美国人力资源外包行业快速发展时期,ADP营收及利润增速稳定,带动估值上行;2000年受美国互联网经济泡沫影响,估值偏离盈利水平,03、09年失业率两次走高,宏观经济下行,ADP利润增长率由正转负且波动较大,估值下修;2010年以后,失业率回落宏观环境向好,基于SaaS的HCM市场蓬勃发展,ADP产品持续革新,创新驱动利润增长可观,打开估值空间,迎来戴维斯双击,股价一路走高。

我们认为ADP的崛起逻辑主要有以下几点:

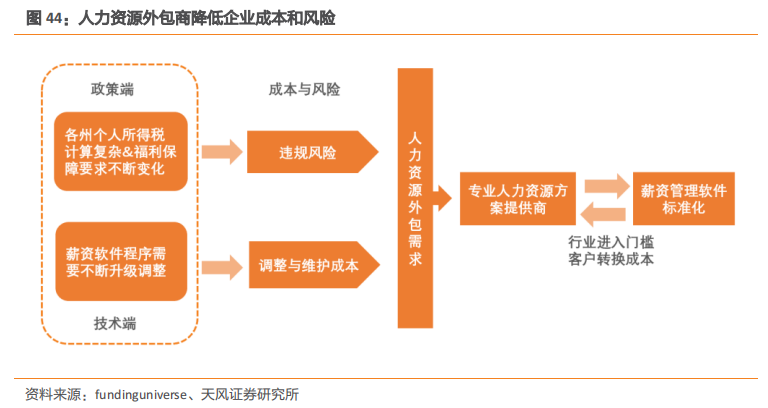

①成本控制导向下人力资源外包崛起,ADP为企业的资源配置、HR管理、风险规避等方面提供有力支持, 标准化平台建立产品壁垒。外包服务最早可追溯到上世纪80年代,1990年的石油危机加强了企业对成本控制的关注,人力资源外包模式盛行。从外部因素来看,美国各州税法计算方法繁复,除七个免税州外,其他各州使用不同的计算口径和税率,福利保障法规趋于完善,养老金计划DB、DC模式并存,税收递延等规定亦增加了工资计算的复杂性和违规风险。同时,随着雇佣形式更加灵活,工人报酬的领取形式也发生了转变,部分企业由传统的每月一次改为允许按小时领取部分薪水。内部因素来看,企业的人员管理成本和HR软件维护成本日益增加,选择专业的人力资源方案提供商能减少非核心业务的资源投入,精简组织结构,提升运营效率,降低内部成本。工资单、税收管理和交易处理服务作为ADP的核心业务,迎来了广泛的市场需求。其使用的可重复的规则引擎大大降低了薪资计算的复杂性,标准化平台反过来也提高了行业进入门槛和用户的转换成本。

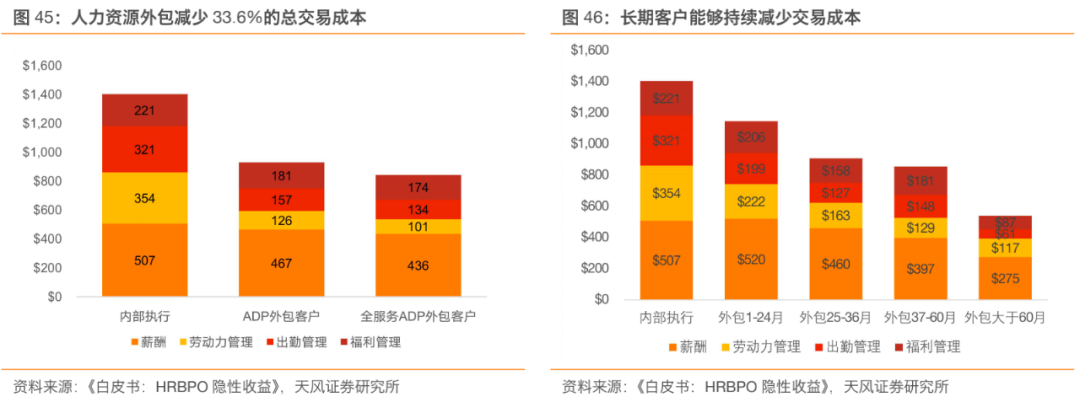

与传统HRO不同,ADP强调集成式的HRO服务,管理关系的改善吸引了长期客户,客户留存率90%以上。分散的系统和流程会导致重复工作和工作时间延长,而ADP采用业务流程集成(BPI)程序提供完整的HR流程和服务,减少不必要的风险和整合成本。根据Sourcing Analytics的测算,采用单源外包服务的客户减少了33.6%的总交易成本,采用全服务的客户减少了39.7%的总交易成本。不仅是内部集成,ADP还与同行合作实现外部集成,例如,2015年ADP宣布允许客户访问来自Workday的工资单用户界面;2019年将招聘管理平台与LinkedIn招聘人员系统连接。集成式的服务长期持续地为用户降低管理成本,增强了客户粘性。

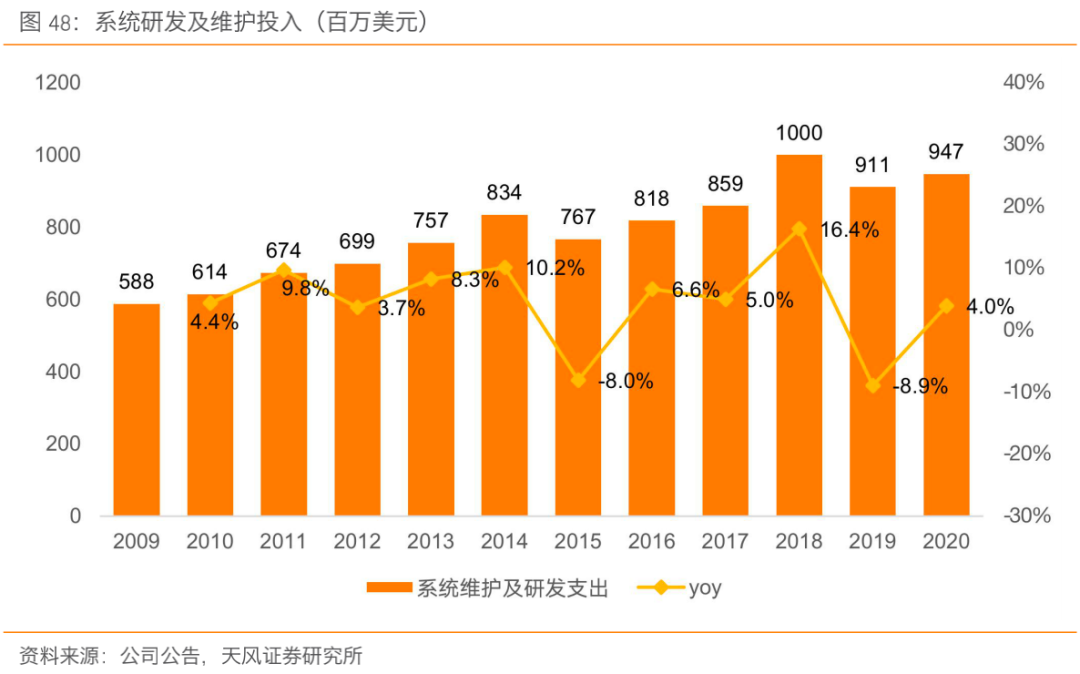

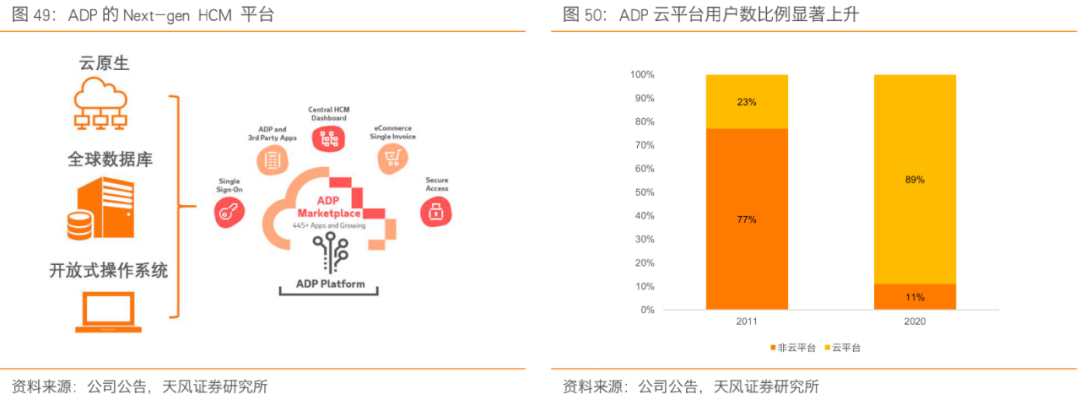

②信息技术创新贯穿业务发展始终,基于云的HCM平台为核心竞争力。纵观HCM行业发展,电子化后大致经历了四个阶段,每个阶段都与计算机技术的发展密切相关。ADP将自身定位为提供优质服务的技术公司,在每一轮信息革命中都不遗余力地进行了大量的技术投资及平台建设,先后创建了HCM自动化、移动化、集成化以及云化,2020年的系统研发及维护投入9.47亿美元,ADP凭借长期的产品创新持续引领行业发展。

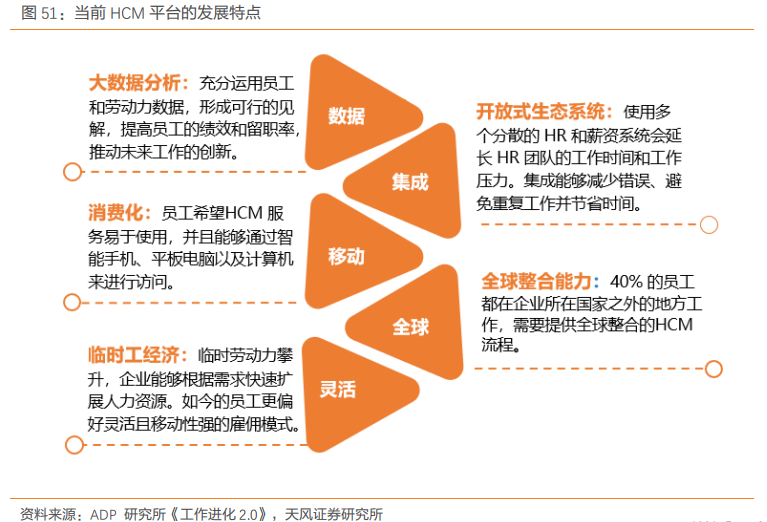

使用云解决方案意味着ADP能随时随地为客户提供不同层级的解决方案、综合外包服务或者SaaS工具,保证了实时、安全、共享。ADP基于云Next-gen HCM强调以人为根本,不仅提供To B的服务,还支持灵活用工和按需支付。Next-gen HCM包括了Data Cloud和ADP Marketplace两部分。ADP Marketplace可以类比为手机的操作系统,拥有445个应用程序。它不但是开放式的生态系统,更兼具个性化的优点。mini-app的概念使客户能够根据自身特定需求个性化制定HCM解决方案,增强了平台使用的灵活性。ADP®DataCloud的嵌入则提供了丰富的数据结构。截至2020年,ADP使用云平台用户数比例已由2011年23%上升至89%。

③并购扩张&战略聚焦,兼顾市场广度与服务深度。自始至终,ADP都是选择合适的合作伙伴或者合适的区域进行并购拓展。1995年,收购GSI使得ADP成为欧洲市场最大的薪酬和人力资源服务商,也表明其商业模式能够成功扩展到其他地区。随着人力资源产业链的不断发展,企业不再满足于事务性外包,出现了招聘流程外包(RPO)和专业雇主组织(PEO)。ADP较早洞察到中小企业也需要灵活地增派人员,于1999年并购Vincam介入PEO服务市场,2020年PEO业务收入已达到总收入的31%。2006年开始,ADP出售了保险理赔业务,先后分拆上市经纪服务及经销商服务,后又陆续收购Right Thing(RPO提供商)、Marcus Buckingham(HCM解决方案开发商)等,集中资源发展HCM业务。2018年,ADP收购自由职业者管理平台Work Market,瞄准零工经济市场。

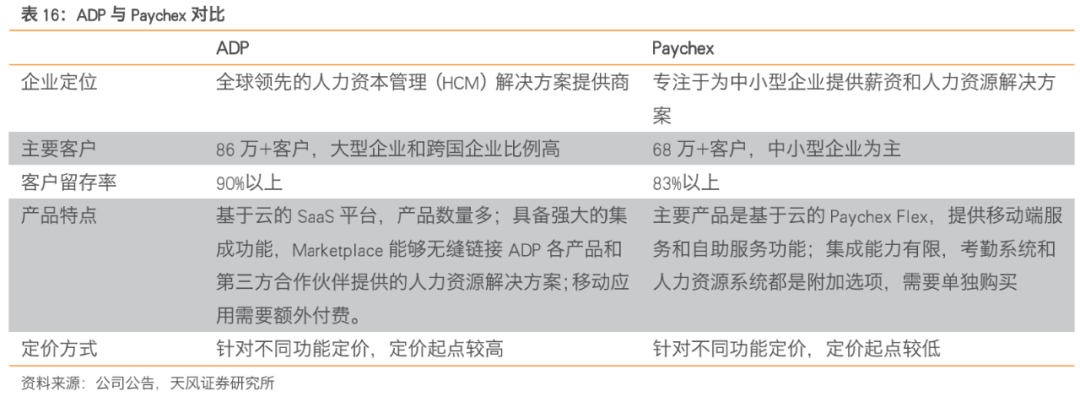

相比于同样布局HCM SaaS平台的Paychex,ADP产品更为丰富,平台集成功能强大,定价起点较高,更适合大中型企业和跨国企业。由于面向客户群体不同,ADP产品定价起点略高,提供的HCM解决方案更为复杂;Paychex的服务支持快捷性更高。从关键指标看,ADP客户数量领先,留存率更高;2020年ADP毛利率/销售管理费用率/净利率分别为42.1%/20.6%/16.9%,Paychex毛利率/销售管理费用率/净利率为68.3%/32.1%/27.2%。ADP费用率管控更强,而Paychex产品运行和维护成本低,毛利率水平更优。

2.4. FVRR:自由职业群体壮大,在线零工平台飞轮效应显著

Fiverr International是成立于以色列的全球任务众包平台,推出SaaP(服务即产品)模型。作为一个链接自由职业者与服务需求方的平台,Fiverr通过类似电子商务交易的高效搜索、查找和订购流程,买家可以轻松地找到和购买产品化的服务,满足了个人、组织以及大型企业等不同层级的需求。该平台每一项服务都有确定的范围、时长、价格以及买家生成的评论,减少了交易双方的摩擦和不确定性。

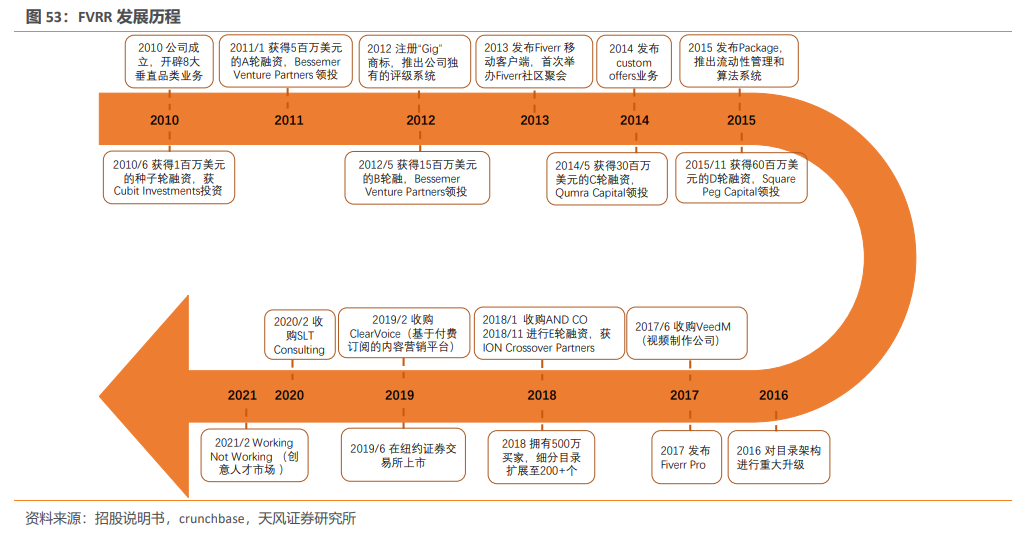

创始人创业经验丰富。创始人兼CEO Micha Kaufman先后创立了过多家技术公司,包括Keynesis Ltd.(运营安全加密软件),Invisia Ltd.(为组织提供技术解决方案),Spotback Ltd.(从事互联网业务)。21世纪以来,美国的自由职业群体日益壮大,且自由职业者具有高灵活性、高精专、高价格竞争力的特点。Micha Kaufman与Shai Wininger(联合创始人,2014年离职)发现自由职业者的招聘过程效率低下,缺少此类将服务产品化的平台,至此2010年Fiverr诞生。

自成立以来,FIVERR不断扩大产品服务清单,创业伊始仅拥有8个服务类别。经过十年的快速发展,目前构建了500多个类别的产品服务清单(被称为“Gigs”),横跨8个垂直领域,任意类别占核心市场收入不超过15%。

■ 图形与设计(Graphics & Design):标志设计、品牌风格指导、游戏美术、贴纸素材、名片和文具、插图、模式设计、宣传册设计、海报设计、标牌设计等43个品类。

■ 影片与动画(Video & Animation):白板和动画讲解员、视频编辑、短片广告、动画GIF、徽标动画、简介与外语、应用与网站预览、现场动作讲解员、角色动画、3D产品动画等28个品类。

■ 音乐与音频(Music & Audio):配音、歌曲后期制作、混音、唱歌与声乐、音乐制作、在线音乐课、歌词制作、Beats制作、播客编辑、有声书制作等19个品类。

■ 写作与翻译(Writing & Translation):文章撰写、翻译、校对与编辑、网站内容、写作、品牌与音调、用户体验写作、简历写作、求职信等31个品类。

■ 编程与技术(Programming & Tech):WordPress系统、网站建设与内容管理系统、电子商务发展、游戏开发、素材开发、行动应用程式、网页程式设计、桌面应用、在线编码课程、聊天机器人等17个品类。

■ 数字营销(Digital Marketing):社交媒体营销、搜索引擎优化、社交媒体广告、公共关系、内容营销、播客营销、影片营销、电子邮件营销、众筹等25个品类。

■ 商务(Business):虚拟助手、数据输入、电子商务管理、客户服务、市场调查、商业计划书、人力资源咨询、法律咨询、财务咨询、商业咨询等18个品类。

■ 生活方式(Lifestyle):游戏、在线辅导、占星术与心理学、生活指导、健身课程、个人造型师、烹饪课、工艺课、健康营养与健身等17个品类。

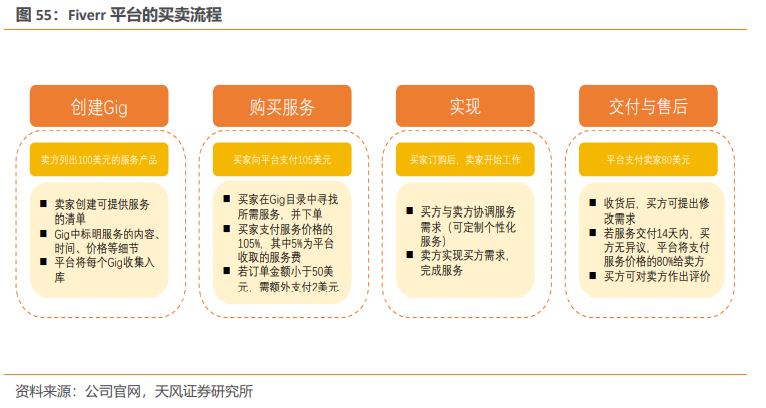

Fiverr工作流程:极简四步。作为一个为卖家提供技能学习、流程管理、商业分析等一系列支持服务的平台,Fiverr搭建了极简的工作流程,一个订单从创建到完成需要经历四步骤:①创建Gig:卖家可根据自己所能提供的服务创建Gig,Fiverr将每一个Gig收录到产品目录中,形成海量产品库。②购买服务:买家通过浏览Fiverr的目录,根据Gigs中描述的服务内容、过往买家的评价、取消率和响应时间来选择合适的卖方。每一个Gig中包含基本包、标准包和高级包,代表不同的服务级别,比如翻译的字数、编辑视频的视频长度或标识设计的修改次数,买家可根据自身需求购买相应套餐。③服务实现:买卖双方在Fiverr平台上完成协商,卖方完成服务并交付。④交付与售后:服务交付后,若有需要,买方可以利用平台的“请求修订”(request revisions)功能来进一步完善交付的产品或服务。如无异议,平台将款项支付给卖方,买方可对卖方提出评价。中途若发生纠纷,平台提供干预算法和全天候的调解服务。

Fiverr将零工这一古老的业务模式从线下搬到线上,将劳动服务转变为按需定制的产品,避免了雇用过程和长期服务承诺,打破了时间和空间的限制,增加了买卖双方的交易弹性:

① 对于买方来讲,Fiverr为其提供了广泛的数字服务目录和拥有多样技能的自由职业者,通过标准化的服务体系流程和买家驱动的评分体系,提供了价格时长、工作内容、交付质量等透明度高、确定性高的劳动服务。减轻了交易过程中的摩擦和效率低下的问题,为买方提供了物有所值的服务。

② 对于卖方来讲,Fiverr是一个高效的寻找工作和提供工作的平台,卖方在平台展示他们擅长或热爱的工作,Fiverr利用技术撮合为其匹配合适买家。平台为自由职业者提供了业务支持基础架构和品牌信任背书,解决了付款问题和管理绩效溯源问题。另外,Fiverr还提供了较为全面的入门资源、全天候的客户支持服务,降低沟通摩擦成本提高交付效率。

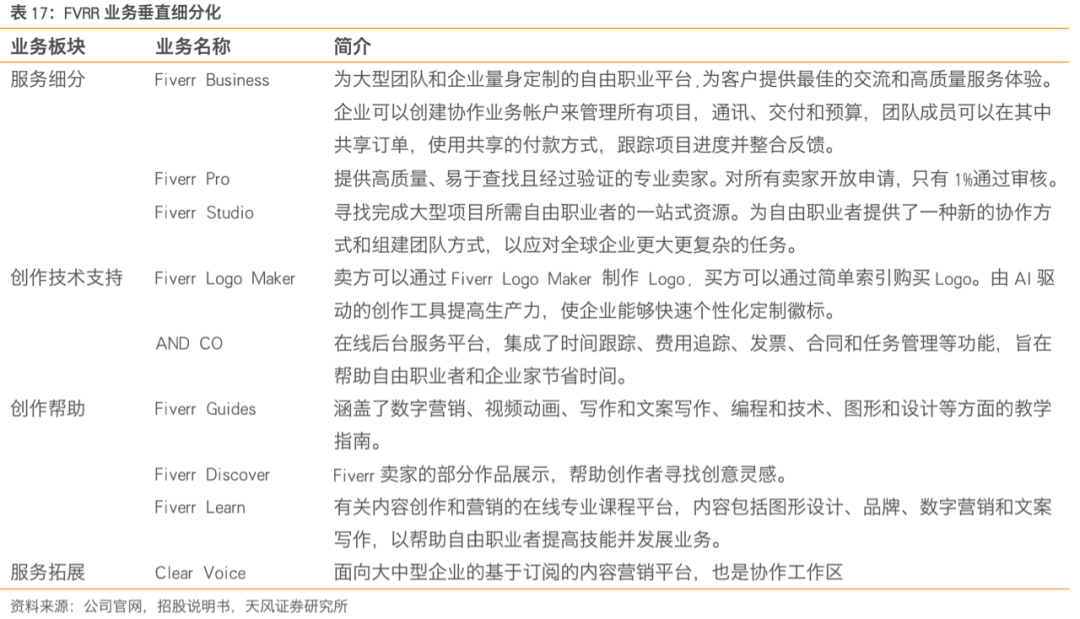

基础功能上进一步延展&垂直细分,丰富平台生态。①服务细分板块:服务于大型组织和企业的Fiverr Business,内部的自由职业者将得到定期评估,以满足在对应领域的专业性;为买家提供认证的高质量服务的Fiverr Pro;为大型项目的自由职业者提供一站式配套资源服务的Fiverr Studio。②创作技术支持板块:专注于徽标设计市场的Fiverr Logo Maker;主要提供在线后台服务的AND CO。③创作帮助板块:为客户提供全方位教学指南的Fiverr Guides;专注于为创作者寻找灵感的Fiverr Discover;提高自由职业者技能的在线专业课程平台Fiverr Learn。④服务拓展板块:专注于ToB端的内容营销平台与写作工作区的Clear Voice。

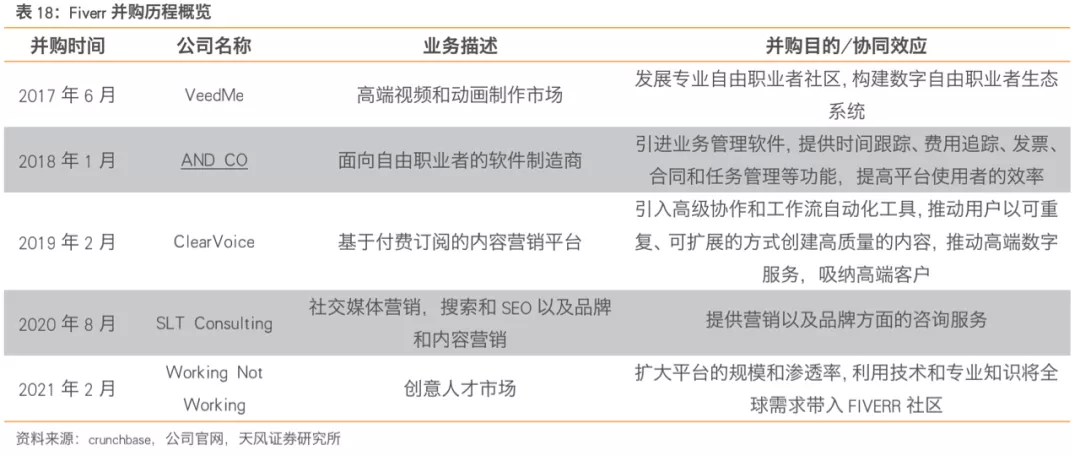

并购拓垂直市场,聚力提服务质量。17-21年,Fiver先后收购了VeedMe(2017年)、AND CO(2018年)、ClearVoice(2019年)、SLT Consulting(2020年)、Working Not Working(2021年),寻求在专业的垂直市场加深发展。并购提升平台服务质量的同时,也增强了平台内容的丰富性。

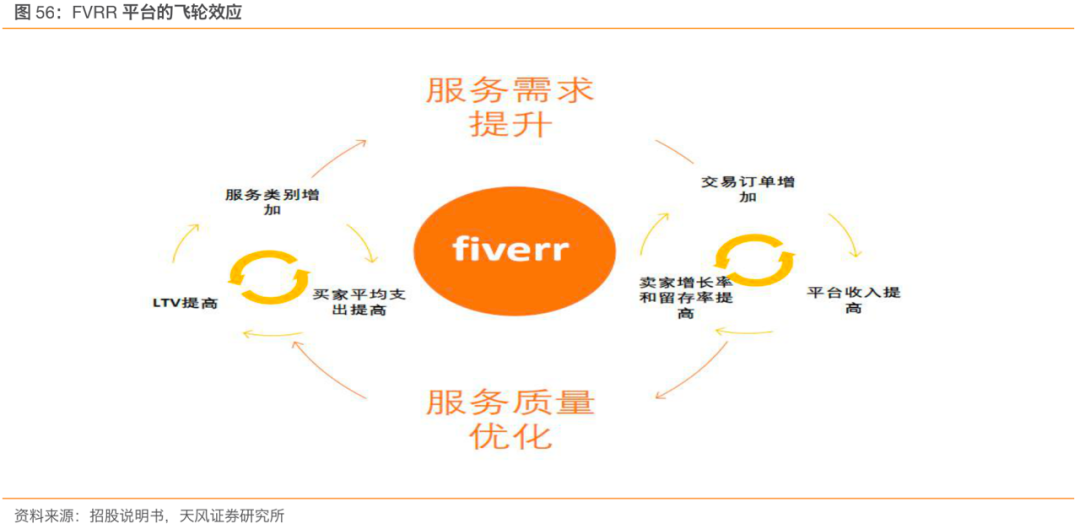

FIVERR建立了以买家为核心的自由职业者交易网络平台,为用户提供可靠的交易渠道,并产生强大的飞轮效应。自成立以来,FVRR从未为获取卖方投入营销费用。平台帮助卖家建立声誉,买家成交后为平台带来了新的用户,这样随着买家数量的增长和卖家支持功能的加深,更多高技能自由职业者被吸引。在卖方基础不断壮大以及技能深度不断扩大的推动下,平台不断扩展Gigs目录,进一步强化了买方的价值主张,提升买家满意度和ARPU值,从而创造了强劲的增长飞轮。

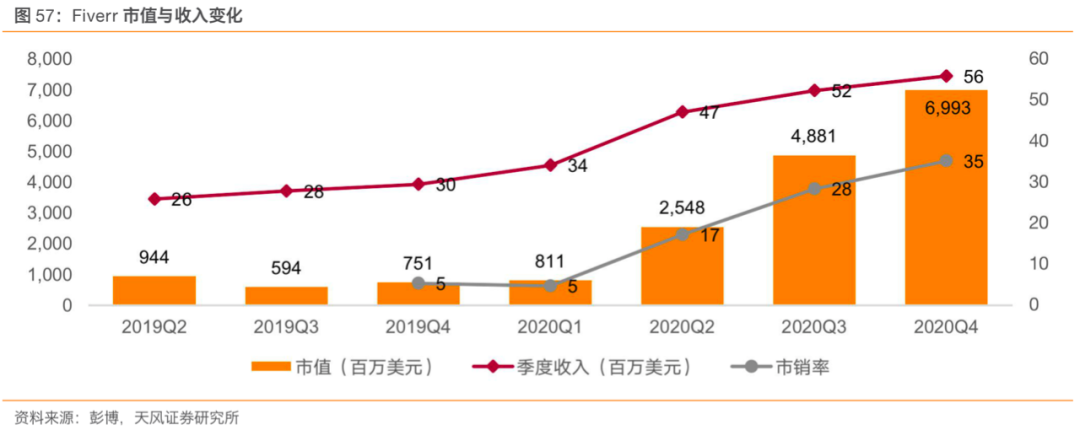

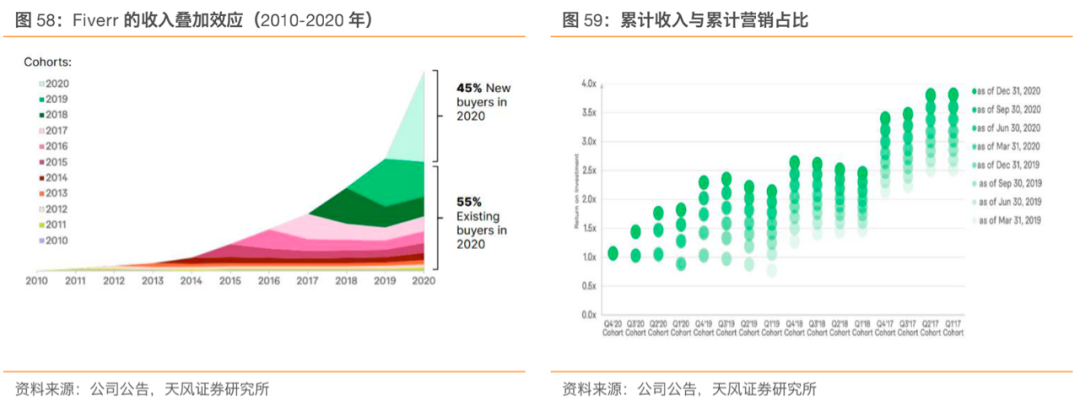

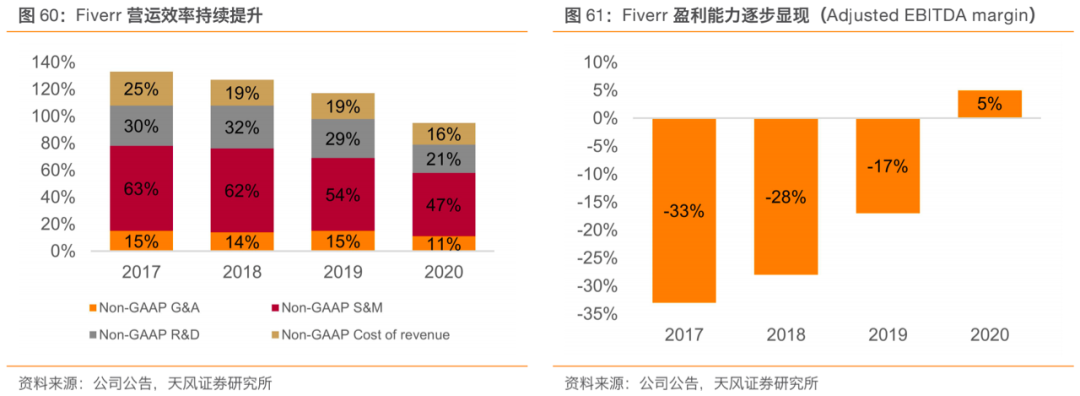

从数据指标来看,Fiverr上市以来市值与收入齐飞,目前PS(21E)大约在28倍左右。18-20年分别实现收入0.76/1.07/1.90亿美元,同增45%/42%/77%。平台GMV分别为2.94/4.01/6.99万亿美元(yoy+38%/27%/74%),take-rate分别为25.7%/26.7%/27.1%,均稳步实现高增。GMV增长主要受活跃买家数量和买家人均花费增长的推动,18-20年平台活跃买家数量分别为202/240/340万(yoy+13%/19%/42%),买家人均花费分别为145/170/205美元(yoy+22%/17%/21%)。Fiverr的客户粘性较强,2020年55%的收入来源于老客户。

构筑可扩展、模块化、现代化的技术平台,2020年R&D营收占比24%。Fiverr将非sku的数字服务转变为结构化的Gigs,提供数字服务的体验,包括搜索、浏览、比较和购买功能。通过专有算法集,进行个性化推荐、排名和匹配,根据买家的业务需求和偏好为他们匹配最相关的Gigs,优化Gig匹配和用户体验。用户界面设计简洁,在苹果App Store(4.9/5.0)和谷歌Play Store中用户评价高。模块化的平台搭建方式,无需重新部署代码库,便于每个产品团队独立开发,提高了开发新功能、扩展容量、采用新技术和集成新库的灵活性。另外,内嵌监控和警报灯基础设施,定期对系统的内外部进行测试,进行系统升级,保证用户数据安全性。

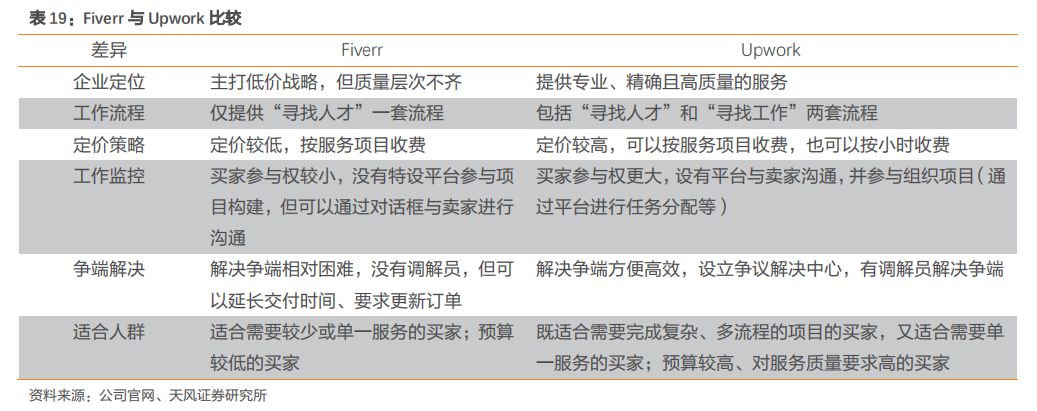

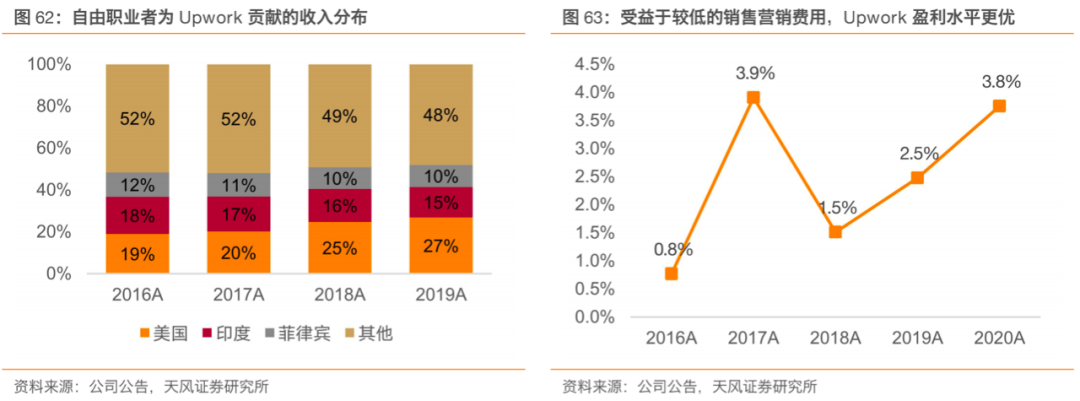

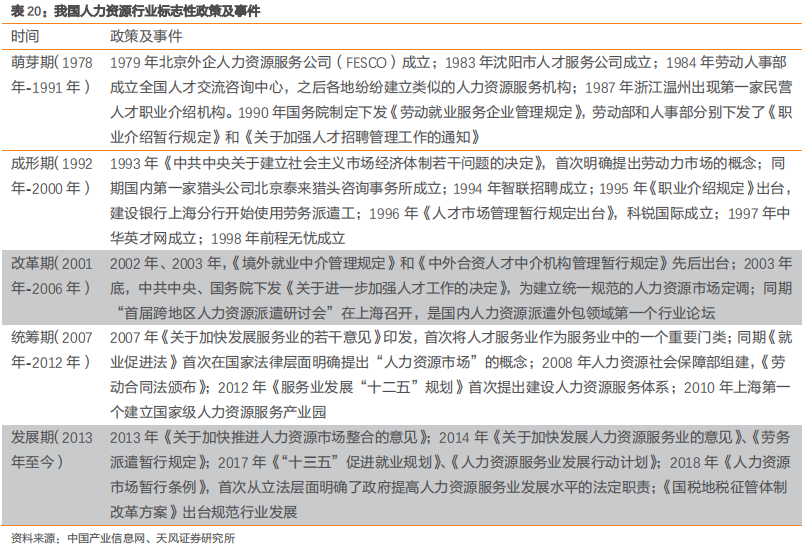

与同是自由职业者平台的Upwork相比,Fiverr适合需要较少或单一服务、预算较低、追求性价比的买家,Upwork适合需要完成复杂、多流程的项目、预算较高、对服务质量要求高的买家。二者都主要经营跨国业务,Fiverr70%的收入来自于说英语的国家(美国、英国、加拿大、澳大利亚和新西兰),未来将加深对西欧、亚太和拉丁美洲的渗透;Upwork62%的收入来自平台注册的自由职业者,38%的收入面向客户收取,其中美国的自由职业者和客户分别贡献了17%和29%的收入。2020年,Fiverr的毛利率/研发费用率/销售费用率/管理费用率分别为82%/24%/50%/15%,Upwork的毛利率/研发费用率/销售费用率/管理费用率分别为72%/22%/36%/19%。受益于较低的销售和营销费率,Upwork盈利能力更优。

3. 人口大国市场空间广阔,乘风破浪再造黄金十年

3.1. 不确定的时代拥抱确定性的成长,灵活用工赛道红利显著

我国人力资源行业迄今历经40余年的发展,形成了萌芽期—成形期—改革期—统筹期—发展期五大阶段:①萌芽期(1978-1991):20世纪70年代末,统包统配的人力资源配置制度被打破,企业开始实行劳动合同制;②成形期(1992-2000):劳动力市场和人才市场正式确立,民营性质的人力资源服务机构发展较快,外资开始进入我国人力服务领域;③改革期(2001-2006):劳动部门所属服务机构开始向公共就业服务转变,人事部门先后提出了“管办分离”、“事企分开”、“公共服务与市场经营性服务分离”的改革要求;④统筹期(2007-2012):人事和社会保障部门合并,统一规范灵活的人力资源市场建设全面展开;⑤发展期(2013至今):制定法规政策提速,政府管理转向政策制定、产业引领和营造环境,统一规范的人力资源市场体系形成。

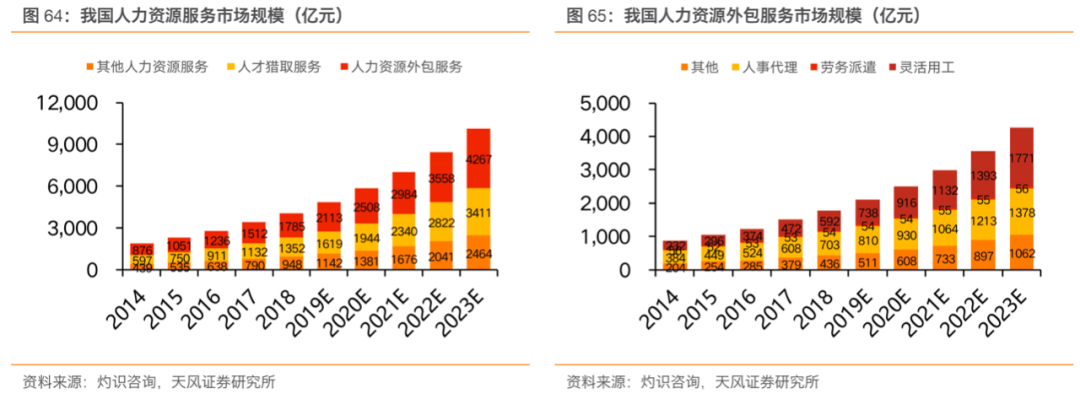

人力资源服务需求旺盛,预计2023年空间达万亿,灵活用工赛道增长亮眼。根据灼识咨询数据,人力资源服务市场可分为人力资源外包服务、人才猎取服务及其他人力资源服务三大类,其中人力资源外包服务又包含灵活用工、劳务派遣、人事代理和其他外包服务。2018年我国人服市场规模达4086亿元,预计将以约20%的年均复合增长率增长至2023年达到10,142亿元。而在人服行业的多项细分业务中,低渗透率、高复合增长率的灵活用工市场增长最为显眼。与主要依靠个人能力的猎头业务不同,灵活用工可以实现规模化发展,客户粘性大且合约周期长,国际领先的人力资源公司灵活用工均占收入的绝对主体。2018年灵活用工服务市场规模为592亿,人服市场规模占比为14.5%,预期将以24.5%的年复合增长率于增长至2023年达到1771亿元。

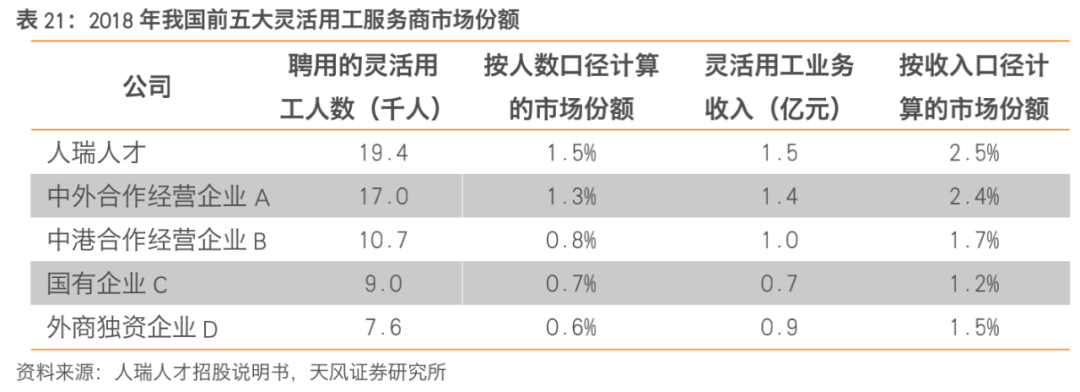

行业大而分散,细分龙头规模渐显。根据人力资源和社会保障部数据,截至2019年底,全国共有各类人力资源服务机构3.96万家,同比增长11%;行业从业人员67.48万人,同比增长5%,平均每个机构仅有17人。单看较易形成规模化体量的灵工赛道,根据人瑞人才招股说明书,截止18年底,我国劳动力市场有超过1万家灵活用工服务商,且大部分为当地小型参与者,超过80%的灵工服务商收入规模在500万以下。前五大灵工服务商收入合计仅占市场总额的9.3%,聘用灵工员工数量合计仅占市场总额的4.9%。

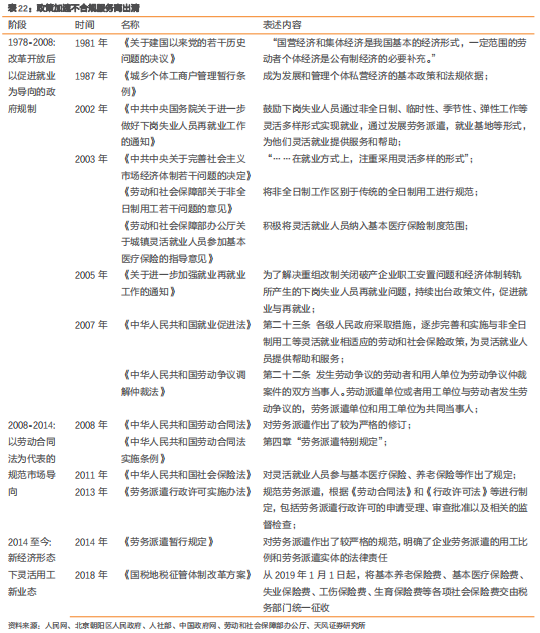

政策驱动行业从不合规走向合规,利好头部服务品牌商。国内灵活用工的主要形式为岗位外包服务,由人力资源服务商承担全方位的法定雇主责任,包括员工的招聘、薪酬发放、入职培训及离职等各个环节。14年劳务派遣规定和18年“社保税征”政策的出台,规范了人力资源外包市场,限制了劳务派遣的滥用,提高了隐形用人成本,加速了小型不合规外包服务商的出清。2019年《政府工作报告》首次将就业优先政策置于宏观政策层面,旨在强化各方面重视就业、支持就业的导向。国家政策的开放推动着新兴经济的发展,打破人才流动的枷锁,规范社会保障体系,有助于行业的持续健康发展。

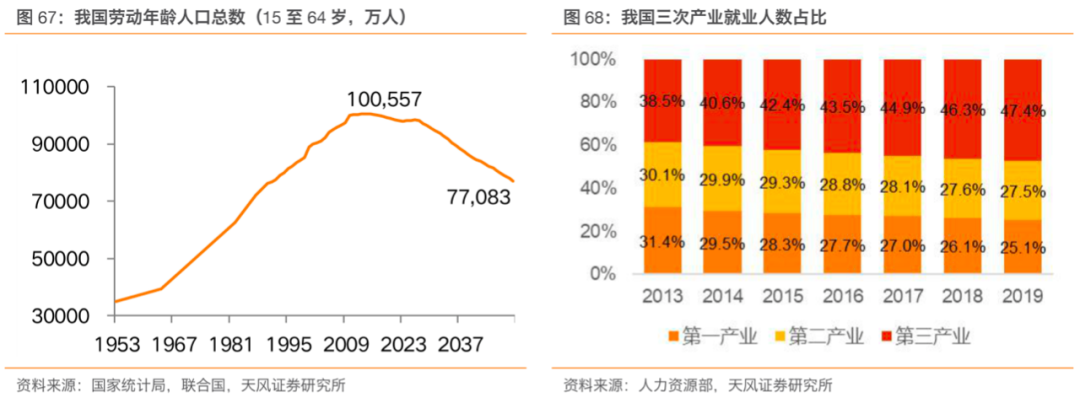

我国人力资源服务市场需求旺盛,伴随着经济转型升级、人口结构调整的大背景,从企业端角度,存在管控人员成本、提高核心经营效率的刚性需求;从个人端角度,年轻一代就业观念大大革新,更倾向于选择灵活的就业方式。且近年来政策暖风频吹,有利于人力资源行业中长期健康可持续发展。在去组织化去中心化的时代,政策经济人口文化四重共振,相较于传统的朝九晚五固定雇佣制度,对于很多行业岗位来讲,灵活用工无疑是更优的用人选择,赛道红利显著。

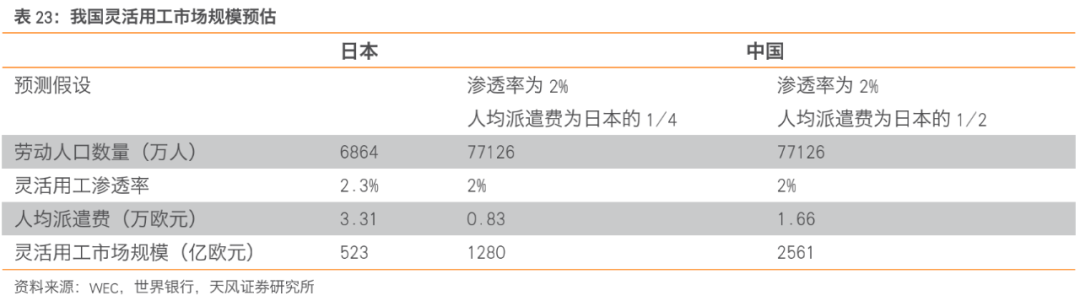

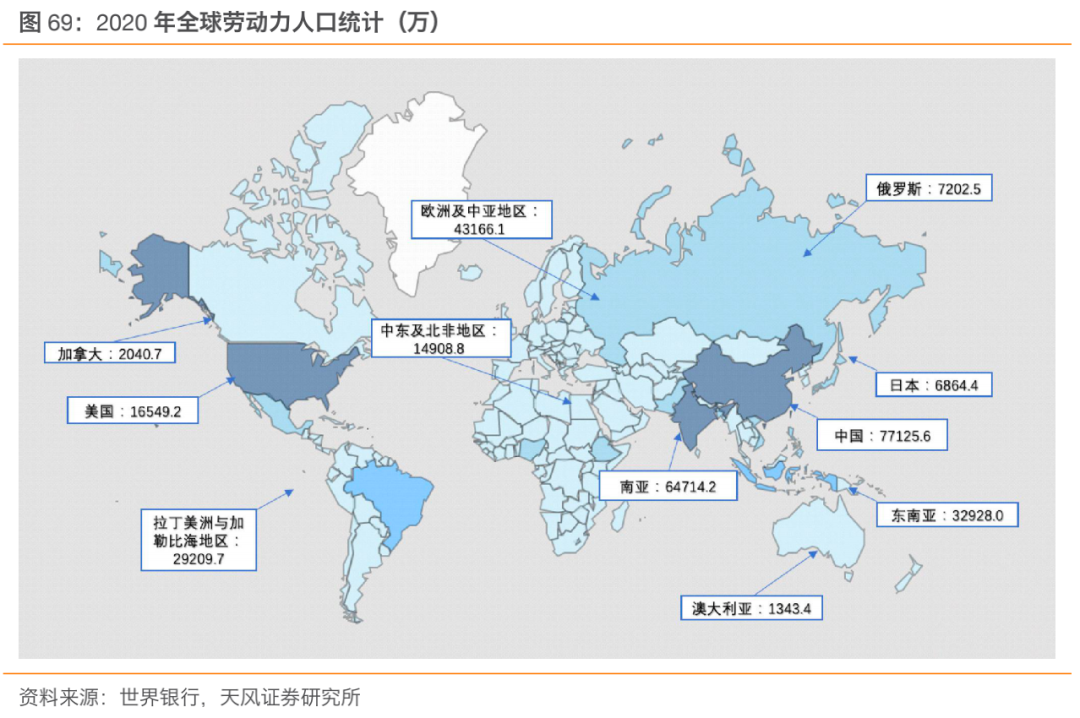

我国灵活用工市场成熟后规模万亿人民币,有望超越美国。根据WEC统计,2019年美国灵活用工市场规模最大为1221亿欧元,日本其次为523亿欧元,我国作为劳动力人口大国市场规模仅为48亿欧元,排名第14位。以灵活用工市场规模≈劳动人口数量*渗透率*人均派遣费估测中国灵活用工市场空间,中国劳动人口数量约为日本的11.2倍,假设市场成熟时渗透率能达到2%,考虑日本服务费率水平较高,人均工资已达到天花板开始下行,而国内工资仍呈显著上升趋势。若中国人均派遣费为日本1/4,则市场空间为日本的2.4倍,约1280亿欧元,略超过美国市场;若人均派遣费达到日本1/2,则市场空间约2561亿欧元。

3.2. 科锐/人瑞/万宝/强生:内生外延技术创新各有千秋,产业进入生态竞争新阶段

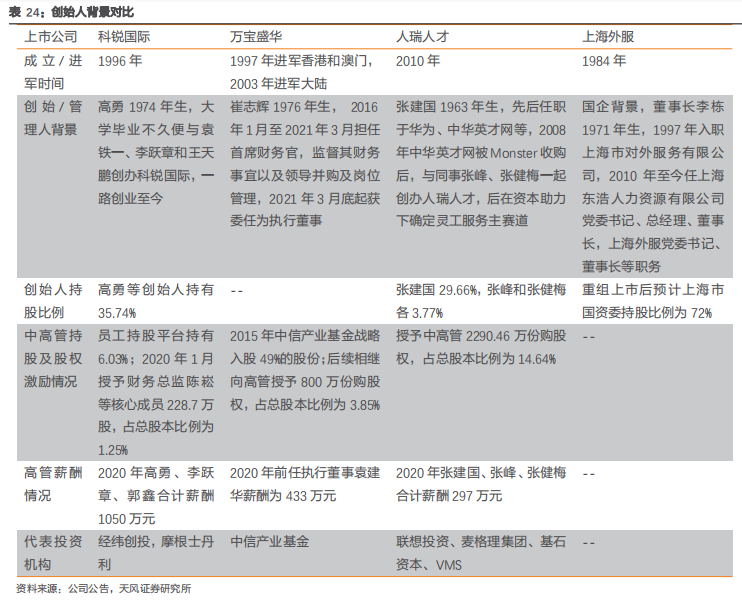

国内人力领域目前的上市公司主要有科锐国际(300662,2017年上市)、人瑞人才(06919,2019年上市)、万宝盛华(02180,2019年上市)、强生控股(600662,上海外服重组借壳,2021年获证监会并购重组委审核有条件通过)、同道猎聘(06100,2018年上市)、趣活科技(QH.US,2020年上市)等。其中,科锐国际、人瑞人才和万宝盛华以灵活用工和人才招聘业务为主;强生控股以人事代理和薪酬服务业务为主,招聘和灵活用工业务为辅;同道猎聘以中高端人才线上招聘为主,近年来积极开拓灵活用工、在线教育、问卷调查等业务;趣活科技主营餐饮外卖、酒店清洁等领域劳动力运营管理。考虑到业务的可对比性,以下分析主要基于前四家公司。

创始人背景迥异,行业空间广阔四家各有千秋。科锐国际和人瑞人才为民营企业,其中科锐创业较早,踏准国内政策和市场契机,积极进取,猎头业务起家,后在客户需求下相继发展招聘流程外包、灵活用工、HRSaaS等业务。人瑞人才2010年成立,创始人张建国拥有丰富的人力领域从业经验,核心创业团队稳固。万宝盛华为美国Manpower分拆在大中华区的港股上市公司,截至 2020 年 12 月国内团队独立运营管理,大股东美国Manpower和中信产业基金持股比例分别为36.87%和30.85%。上海外服是上海市第一家市场化涉外人力资源服务机构,国企背景强大,管理层团队多数从业务基层干起,经验丰富团队稳定性高。

灵活用工以招聘为核心,技术提升匹配效率。灵活用工重点在“招、管、留、培”四个环节,目前国内市场处于渗透率初期,市场需求大于供给。各家供应商的招聘速度尤为重要,交付能力决定了业务订单量提升速度。这其中涉及人才的触达率和触达后的转化率,目前各家都在建立人才数据库、精细化人员画像、加大技术投入提升撮合匹配效率,如科锐在苏州和西安建立服务和技术中台,人瑞自建香聘app、搭建微信私域群导流。

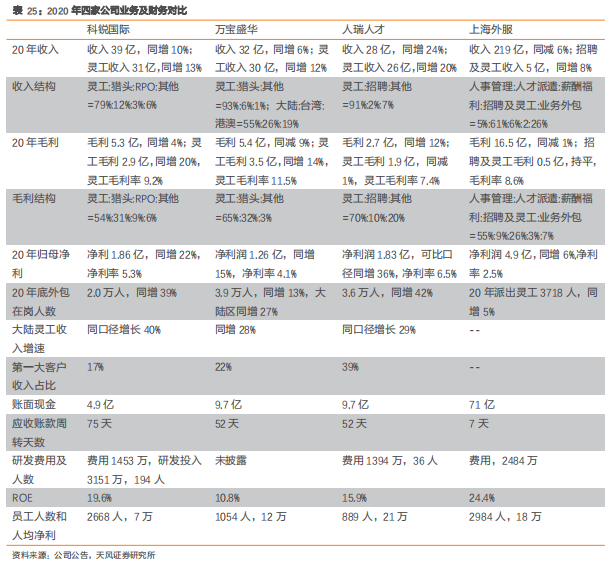

科锐国际和万宝盛华业务结构较为类似,人瑞人才深耕客服、信息审核等中低端外包业务,上海外服招聘及灵工业务有待上市后发力:①科锐国际以中高端人员外包为主,猎头起家的背景为其提供了丰富的招聘经验和人员储备,截止20年底外包在岗人数2万人,分布于财务/人事/采购/合规/行政助理/医药研发/ IT研发/工业研发/金融服务/零售/工厂流水线技术工人及管理等多个岗位。②万宝盛华整体业务毛利结构和外包工种与科锐类似,差异有二,一是区域上港澳台业务占据半壁江山;二是背景上为外企分拆形成,灵工经验最为丰富,但与科锐逐渐壮大中后台不同,万宝目前主要采用合伙人模式。③人瑞人才伴随新经济客户的崛起快速成长,第一大客户字节跳动收入贡献占比为39%,搭建起香聘、瑞聘、瑞家园、瑞云、合同管理一体化等一套完整的业务系统,精细化运营管理,员工留存率和人均净利润均处于同行较好水平。④上海外服目前招聘及灵工业务处于发展初期,截止20年底合作客户达4.74万家,资源优质交叉销售潜力较大,未来招聘能力提升下发展可期。

战略上均重视技术投入和客户交叉销售,步伐上科锐国际布局较为全面。万宝盛华all in staffing的同时,继续优化一体化人力资源科技平台“职场+”,嵌入“天天U才”、“天天U单”、“万盛专家”、“万宝简斯”及“天天U福”等多种科技产品,内部互联互通提高协调效应。上海外服此次重组的同时,募集配套资金不超过9.6亿,拟用于“数字外服”转型升级项目。

科锐国际内生外延双轮驱动,“技术+平台+服务”模式打造人力界的贝壳。20年科锐与国投人力共同设立海南国投科锐,与河南汇融共同设立汇融科锐,地方政府深度合作打开业务发展空间。参股尚贤基金,一二级联动布局人力产业链。追加投资才到持股至59%,加大SaaS领域投入,才到云累计服务客户159家,服务管理企业员工20万人。投资中测高科20%股权,布局人才测评领域。同时,精细打磨各类垂直招聘平台和产业互联平台,“禾蛙”&“即派盒子”加速推广升级,截止21Q1,共入驻猎企等人力伙伴4104家,平台顾问入驻2.76万人,协同服务客户6281家,“医脉同道”&“零售一号线”已注册企业用户近5000家。外延方面,英国Investigo和北京亦庄均贡献不错的业务增量。2020 年定增获批,资金注血后业务有望加速发展。

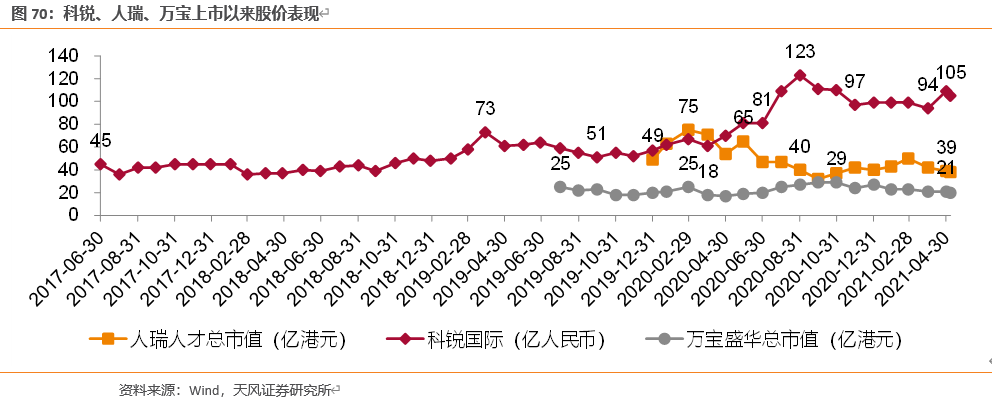

科锐国际、人瑞人才、万宝盛华虽然收入利润体量相近,但是估值差异较大,主要与业务护城河及成长性、A股和港股的流动性差异、资本市场形象等方面有关。科锐国际上市以来股价稳定向上,20年疫情后业务模式壁垒得到验证,估值随着业绩的释放相应提升,动态估值稳定在40倍以上。万宝盛华业务稳健分红率常年45%左右,由于股票流动性问题,估值折价较大,动态估值10倍左右。人瑞人才由于20H1业绩大幅低于预期,估值波动较大,目前积极夯实内生业务,动态估值20倍以下。

投资建议:考虑到国内人力行业赛道空间广阔,灵活用工、HRSaaS 等细分领域均处于快速发展阶段且渗透率低,在政策、人口、经济、文化等时代红利下,头部供应商踏上快车道加速发展,提高市占率可期。首推战略布局全面&执行落地能力强的科锐国际,预计21-22 年净利润分别为 2.5/3.2 亿,对应 42/33xPE;推荐人瑞人才,预计 21-22 年净利润分别为 2.4/3.1 亿,对应 13/10xPE;建议关注业务稳健股息率高的万宝盛华,预计 21-22年净利润分别为 1.4/1.7 亿,对应 12/10xPE;上海外服现金流好且业务稳定性高,积极关注重组落地后的改革动作,测算后的重组市值 197.33 亿(含强生控股),按 21-22 年对赌净利润不低于 3.8/4.4 亿,对应 48/42xPE。

4. 风险提示

经济周期下行风险:人力行业为强周期性,宏观经济下行对行业营收影响较大,如2000年的互联网泡沫、2008年的金融危机、2020年的新冠疫情等。

商誉减值风险:收并购是人力企业快速发展较具性价比的方式,若外部品牌/团队/业务不能较好融入发挥协同效应,或对价估值过高后续发展不及预期,可能存在商誉减值风险。

客户违约风险:部分人力资源服务业务净利率微薄,人力企业轻资产运作,现金周转要求较高,若大客户违约应收账款不能如期收回,可能会对企业造成严重打击。

政策变化风险:人力资源服务业务的开展范围及承担的成本费用受政策影响大,政策端收紧对细分业务的发展限制较大。

行业竞争加剧,核心人才流失风险:部分人力资源服务业务受强人际关系维护,行业竞争加剧核心人才外流,可能会对存量业务产生不利影响。

本文选编自“天风证券”,作者:刘章明、高翩然;智通财经编辑:熊虓。