摘要

维持“增持”评级,维持目标价3.94港元/股,对应2021年P/B为0.64倍:

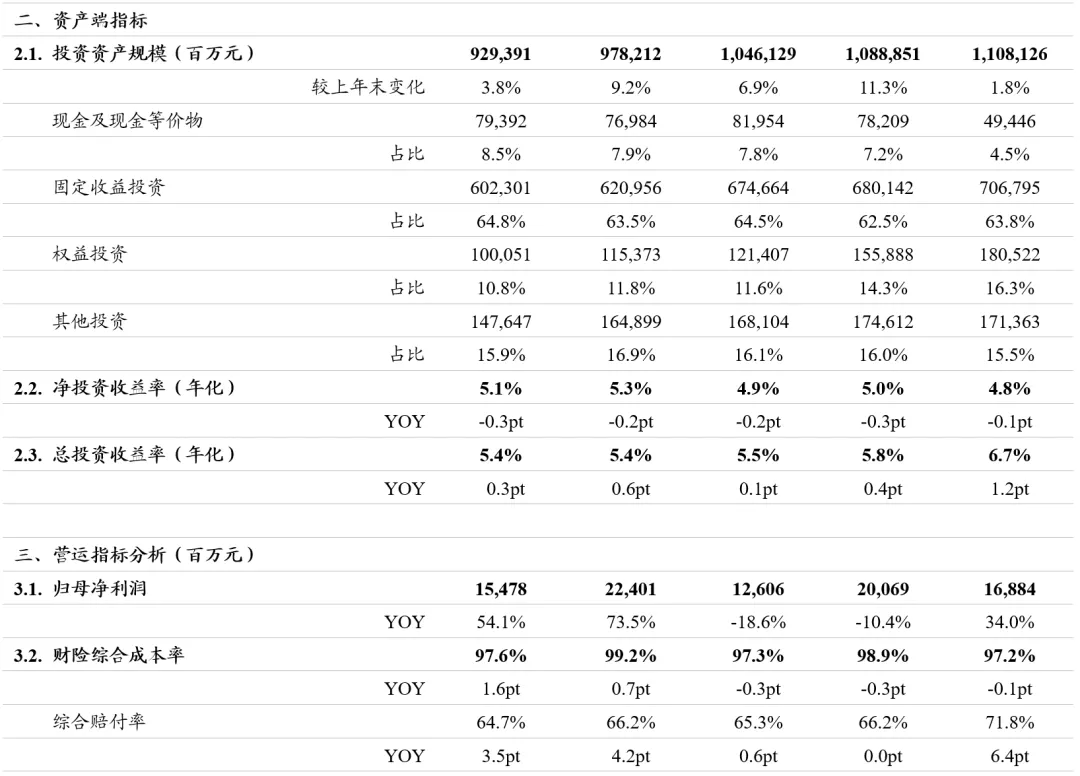

2021年上半年中国人民保险集团(01339)归母净利润16,884亿元,同比34.0%,主要得益于实现部分投资收益(同比+27.2%)、压缩财险费用成本(同比-28.3%),以及管控业务招待及宣传费等费用支出(同比-99.5%)三大因素。考虑到公司后续营收环比改善叠加成本端管控能力提升可持续,上调2021-2023年EPS为0.55(0.48,+13.9%)/0.58(0.51,+13.7%)/0.66(0.61, +7.8%)元。

车险和信保业务质量进一步优化,成本结构改善超出市场预期:

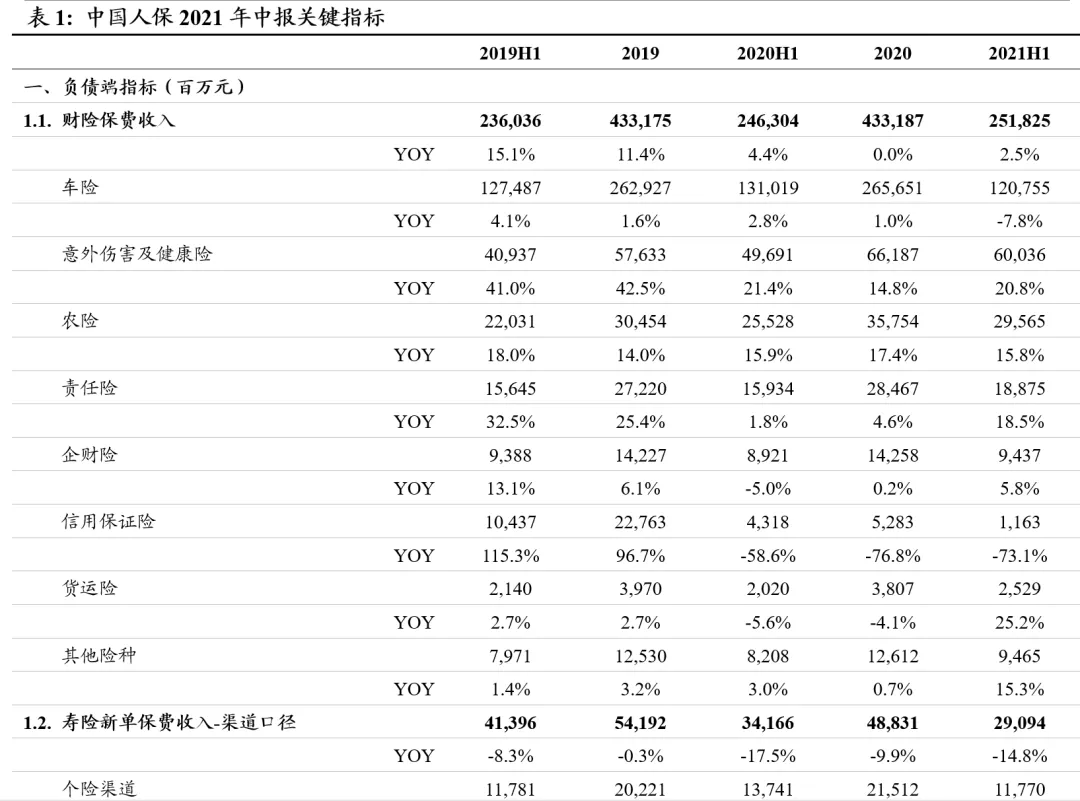

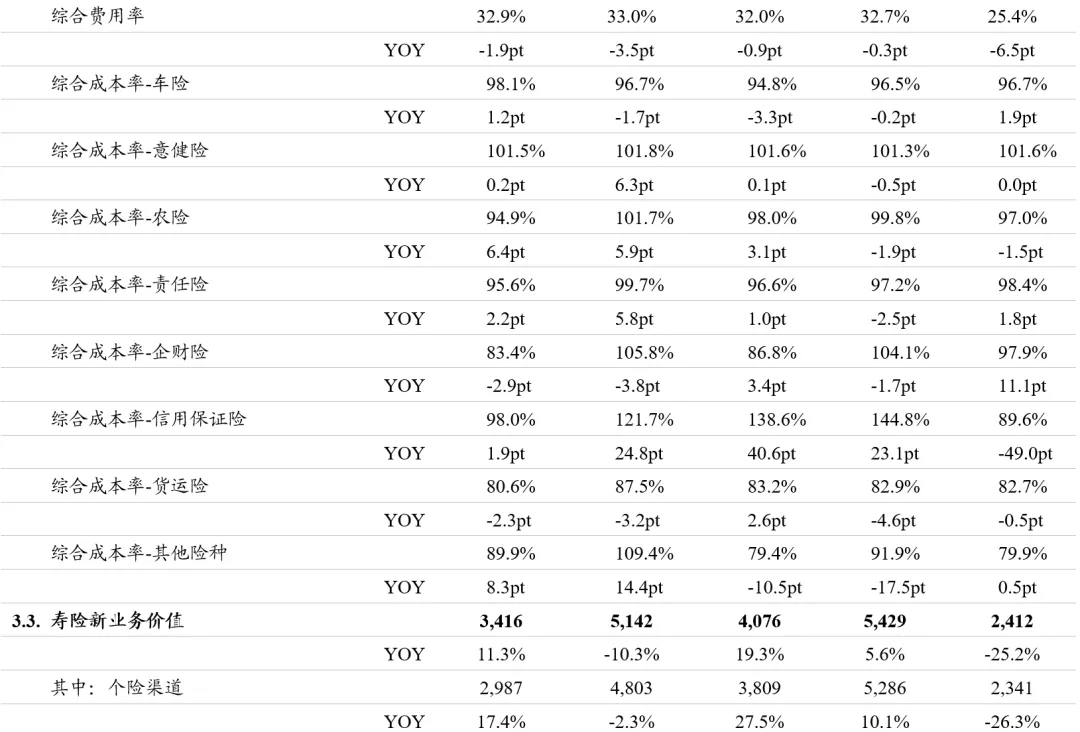

21年上半年财险综合成本率97.2%,同比改善0.1pt,主要得益于综合费用率大幅下降6.5pt至25.4%,综合赔付率71.8%(同比+6.4pt),成本结构显著改善超出市场预期。分险种来看,车险和信用保证险贡献最大。车险费用率大幅下降10.8pt至26.4%,主要是强化自有渠道建设提升直销直控能力所致,推动车险手续费率7.5%,同比下降7.1pt,同时大力发展家用车业务,有效控制赔付成本,在车险综改车均保费下降且赔付责任增加的背景下仍保持可控的赔付成本,赔付率70.3%(同比+12.7pt);信用保证险业务结构优化效果初显,综合成本率大幅下降49.0pt至89.6%,其中融资性信用保证险扭亏为盈,非融资性信用保证险保持较好的盈利,推动整体信用保证险赔付率大幅下降58.5pt至61.5%。考虑到自21Q3起车险综改的基数影响将消失,预计全年车险保费的负增长压力将收窄,同时严格的定价及业务筛选预计将推动全年保持稳定的承保盈利,预计全年财险综合成本率98.0%。

大规模人力清虚导致NBV大幅负增长,重点关注代理人产能提升:

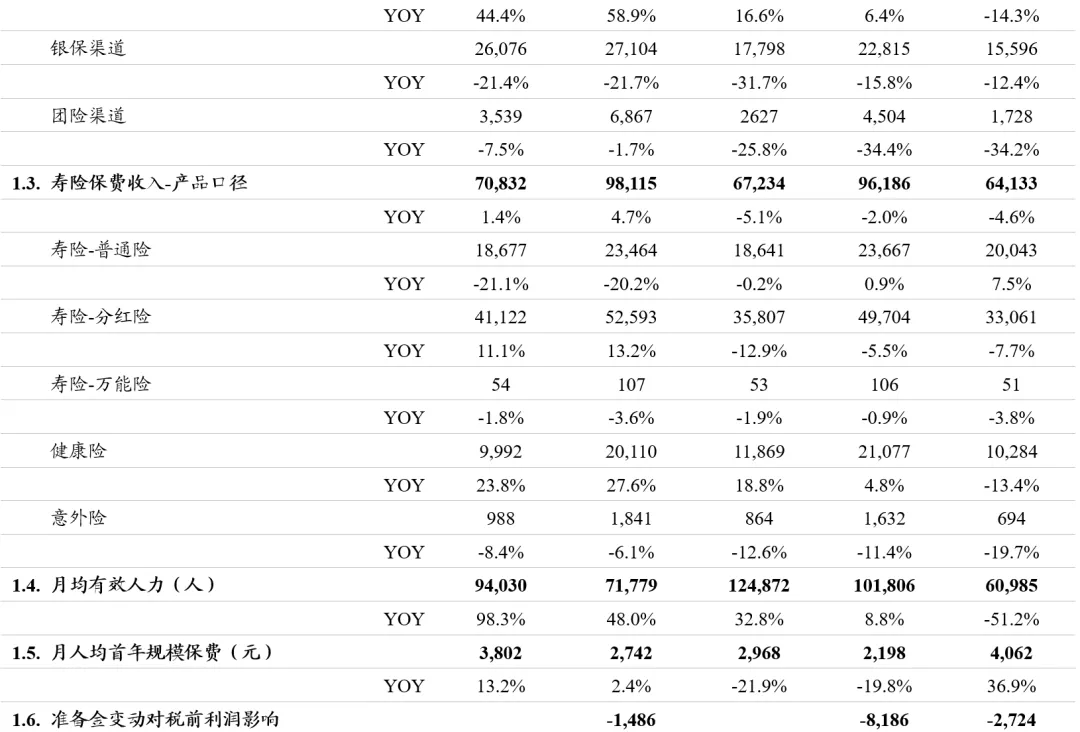

21年上半年寿险NBV同比-25.2%,其中个险NBV同比-26.3%,是主要驱动因素。个险新单同比-14.3%,主要原因是公司深化“磐石计划”大规模人力清虚所致,“大个险”营销员24.9万人,同比-51.4%;月均有效人力6.1万人,同比-51.2%。低质量代理人的清退带来整体代理人的产能提升,上半年月人均首年规模保费4,062元,同比+36.9%。个险新业务价值率同比下降3.2pt至19.9%,预计主要原因是在“供需错配”背景下高价值率重疾产品销售不及预期所致,上半年健康险保费同比-13.4%。考虑到当前代理人清虚力度已然较大,后续重点关注公司优化代理人利益分配,通过提升代理人销售利益推动人均产能提升,从而改善NBV。

催化剂:新车销量稳定增长

风险提示:重疾销售不及预期;人力质量改善不及预期;新车难卖。

本文选编自“欣琦看金融”,作者:刘欣琦/谢雨晟;智通财经编辑:王岳川。