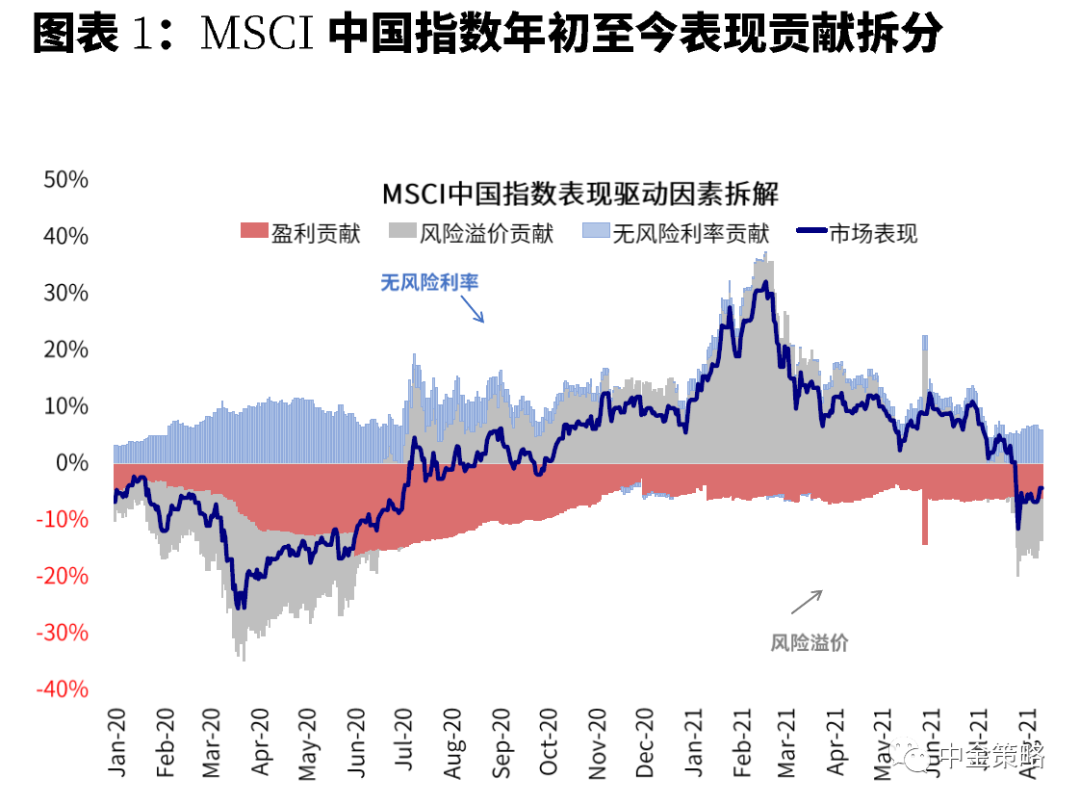

近期港股表现:大幅回调后企稳,市场逐步进入“布局期”

港股自二月中高点以来整体下行,特别是7月底因政策监管担忧引发新一轮恐慌性抛售,使其大幅跑输全球市场,表现垫底。高点以来,首当其冲的恒生科技指数大跌39.8%,MSCI中国回调26.1%,恒生指数跌16.1%、国企指数下跌23.3%更是一度逼近去年疫情期间低点。

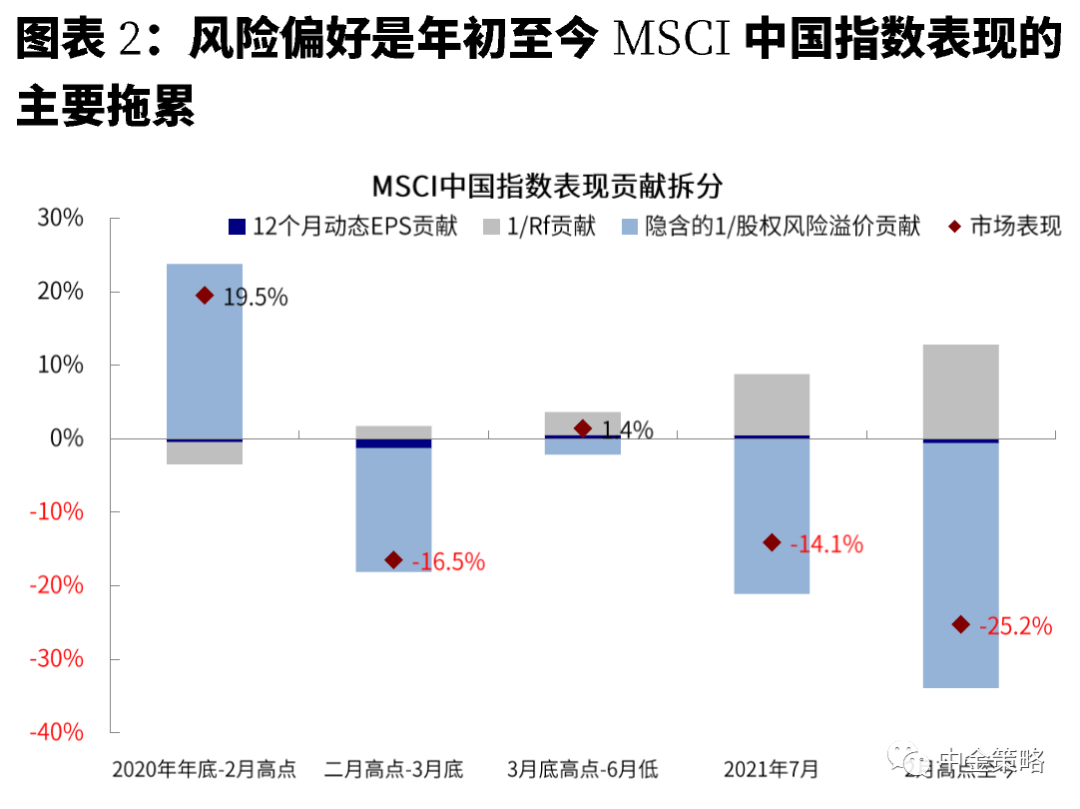

我们在近期发表的专题报告《中金:港股逐步进入“布局区”》中指出,虽然监管不确定性仍是左右短期市场波动的主要因素,但是我们认为市场可能已经计入过多悲观情绪,尤其是对优质成长股而言。我们观察到的几方面因素显示市场可能逐步进入“布局区”:

1)市场估值计入较多悲观情绪。当前动态估值水平回落至长期平均以下0.5倍标准差,即使假设盈利下调10%-20%后,部分估值仍然低于均值;横向比较其他市场和其它资产也显示港股存在相对吸引力;

2)市场情绪方面,一些技术指标出现超卖等极端信号;

3)海外资金没有出现市场所担忧的大幅流出,在市场企稳后南向资金也再度回流等等。

综合而言,考虑到目前市场对媒体和官方表态变化依然较为敏感,我们认为短期不确定性仍可能会带来扰动,但对长线投资者来说市场的吸引力也正在凸显。

中报业绩预览:二季度增长预计依然强劲,半导体、汽车、原材料板块业绩增速可能靠前;但整体仍处于下调通道

在这一背景和市场环境下,即将要开启的港股和中概股二季度/中报业绩期就尤为关键,一方面可以作为市场衡量前期政策压力对盈利影响的评估参考,另一方面也可以成为投资者选择择优布局的主要依据。

港股市场将于8月下旬进入业绩披露密集期,我们以MSCI中国为分析对象(~85%权重均为港股和中概股),当前披露率不高(约12%)。

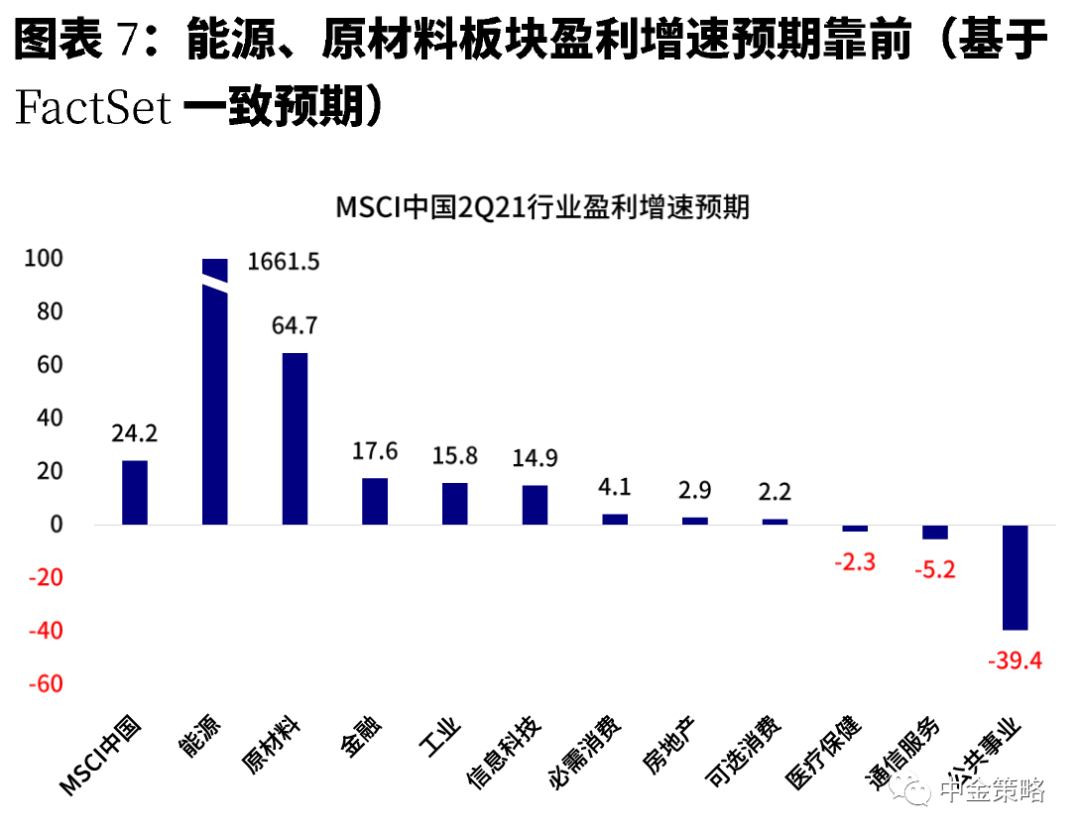

整体看,FactSet汇总的一致预期显示,MSCI中国二季度盈利增速有望达到24.2%,较一季度的37.9%放缓。

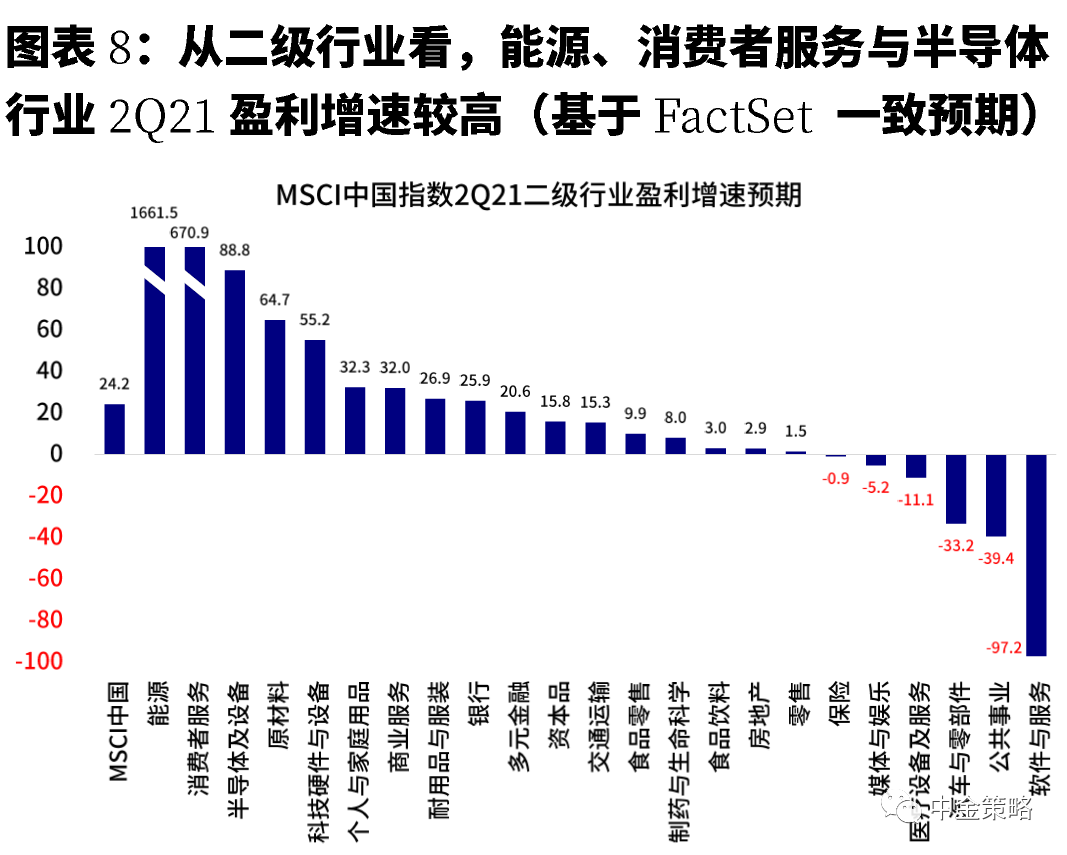

板块层面,当前FactSet预期显示,能源、消费者服务、半导体、原材料与科技硬件有望实现50%以上的盈利增速,而软件与服务、公共事业、汽车、医疗设备与服务、媒体娱乐等板块盈利增速为负。相比一季度,食品零售、商业服务、等疫情受损较多的板块盈利情况改善较为明显,相比而言,医疗设备与服务、媒体娱乐、汽车等盈利增速明显回落。

年初以来,市场对于MSCI中国2021年EPS预期累计下调11%,其中板块之间的盈利调整分化明显,交通运输、半导体、能源板块盈利上调超30%,而软件服务、电信服务、汽车及零部件、消费服务、零售等盈利大幅下调超30%。

哪些公司中报业绩可能超预期?

我们结合中金行业分析员自下而上梳理了上半年业绩可能超预期的个股。

具体来看,我们发现,受上游能源与原材料价格上涨等影响,石油天然气、煤炭以及钢铁等板块均有多家企业盈利有望超预期,其中包括马鞍山钢铁、兖州煤业以及中海油等。

中下游行业中,汽车与零部件板块中广汇宝信与永达汽车等多家企业受益于外需强劲也有望超预期。

房地产板块如越秀地产以及融创在年初至今积极拿地,或推动全年销售与交付上修。

部分偏消费板块如纺织服装行业中偏运动板块受益于“国货崛起”以及东京奥运等因素,也有多家企业如超盈国际与维珍妮盈利可能高于预期。

本次中报业绩可能低于预期的企业则也主要集中于纺织服装行业,如好孩子国际与都市丽人低于预期或由公司内部管理改革所致,而中国利郎则是因为其线下业务增长低于预期。

此外,已披露业绩公司也呈现类似情形。

上游行业受益于能源与原材料价格上涨,紫金矿业、中国神华等多家企业超预期;得益于外需强劲,汽车与零部件板块龙头中升控股与福耀玻璃也均超预期;交运板块受全球运价攀升影响,海丰国际与中远海控等多家企业表现优异;地产板块中物业管理也有多家企业如华润万象生活、碧桂园等业绩超预期,且有望维持较高景气度。然而,低于预期的企业则集中于受疫情反复影响较重的博彩及奢侈品,例如澳博控股等。传媒互联网板块表现分化,阅文、百度得益于主营业务表现优异超预期,而腾讯音乐则因内容与新业务投入较大导致低于预期。

我们在报告原文中,提供了从自下而上汇总的业绩可能超预期的个股,以及从自上而下策略角度筛选的超跌反弹和优质龙头的组合,供投资者参考。

本文来源于“中金策略”微信公众号,作者为王汉锋、刘刚等;智通财经编辑:文文。