在交出盈利“失速”的2020年年报以后,禹洲集团(01628)用今年上半年业绩的强势上涨回应了外界的质疑。

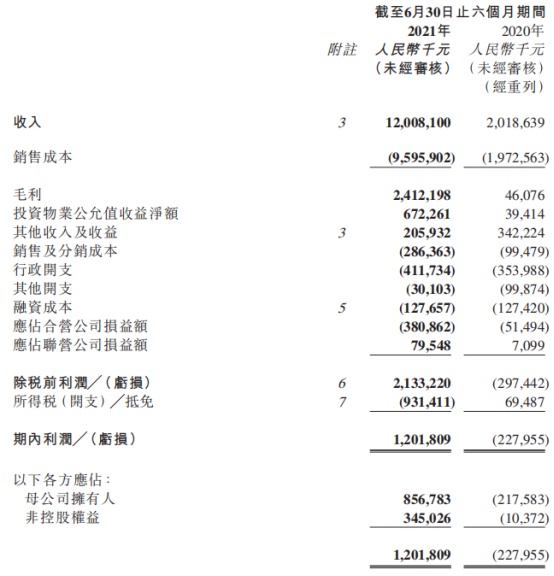

据禹洲集团近日发布的中期报告披露,公司上半年实现收入120.08亿元(人民币,单位下同),同比劲增近5倍,增幅高达494.86%;归母净利润为8.57亿元,同比实现扭亏为盈。

核心财务数据强势上涨,预示着禹洲集团已重归稳健增长轨道。与此同时,就规模来看,上半年禹洲集团实现合约销售527.14亿元,同比上升23.02%,完成全年目标的47.92%;合约销售面积为284万平方米,合约销售均价约每平方米18526元。可以看到,作为新晋的千亿规模房企,禹洲集团仍在不断突破自我,规模呈现逐级上升态势。

收入刷新前高,盈利强势修复

业务构成来看,禹洲集团的收入来源于物业销售、投资物业的租金收入、物业管理费收入、酒店经营收入四个板块。其中,物业销售是公司的主要收入来源,报告期内实现收入116.77亿元,同比增长达到618.2%,占公司收入总额的97.24%。

今年上半年,由于疫情积压的购房需求持续释放,禹洲集团审时度势主动加大推盘力度,且公司新推、加推的项目质量均处于地区前列,去化较快,多重因素叠加下公司的销售业绩报喜。

智通财经APP获悉,报告期内禹洲集团的多个项目去化效果较好。举例而言,3月新推的宁波朗玥府项目,开盘去化率约九成;5 月新推杭州禹洲泊朗廷项目,中签率仅 49%。同时,加推的合肥禹洲郎溪上里、合肥禹洲嘉誉东方、苏州禹洲山云庭、杭州禹洲宋都·望林府等,市场表现均较乐观,其中,苏州山云庭项目于3月加推,即开即罄。总体来看,期内禹洲集团的供货增多,质量趋优,依靠积极的经营策略,公司的业绩得以加速释放。

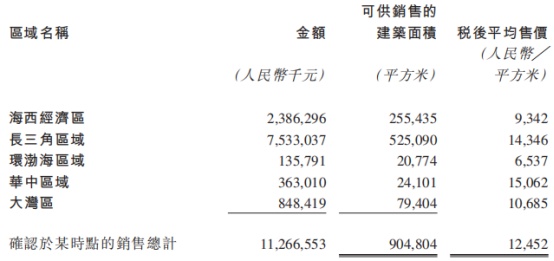

如前文所述,报告期内禹洲集团的热门项目主要集中在长三角区域。这一特点,亦在报表中有所体现。就地域分部来看,长三角区域依然是禹洲集团收入的主要来源地,报告期内该区域的物业销售为75.33亿元,占公司确认收入总额的66.86%;此外,海西经济区、大湾区、华中地区及环渤海区域分别实现收入23.86亿元、8.48亿元、3.63亿元、1.36亿元,占比分别为21.18%、7.53%、3.22%、1.21%。

与创历史新高的收入规模一样,禹洲集团的盈利水平重归正轨亦向外释放了积极信号。2020年,因部分高利润的合营联营企业未能并表、未能确认收入导致业绩出现暂时性的波动,禹洲集团的盈利能力一度承压。不过否极泰来,如今抑制禹洲集团的消极因素逐步被稀释殆尽,公司的盈利能力正快速修复。

财报显示,报告期内禹洲集团的毛利为24.12亿元,对应毛利率20.09%,而若剔除非现金调整后,公司的毛利率约22%,已恢复至正常水准。

三道红线全面达标在望,身处千亿新起点后市可期

去年以来,由于公共卫生事件对房地产企业回款造成负面影响,房地产行业承压明显。在此背景下,禹洲集团依然秉持审慎的财务策略,主动进行债务管理,同时致力于平衡财务风险及降低资金成本。

从此次半年报来看,禹洲集团在上述领域成效显著。负债方面,截至6月末公司的银行及其他贷款、公司债券以及优先票据余额合共为601.86亿元,较2020年末减少5.81%;净负债率看,截至6月末为80.42%,相较于去年底降低了5.38%;剔除预收款后的资产负债率为73.98%,较上年度末下降3.94%。加上现金短债比为1.85倍,“三道红线”几近全面达标。

此外值得一提的是,今年5月禹洲集团已将年内到期的美元债全部赎回,这意味着今年剩余时间段里公司已无美元债需偿还。综合来看,可见公司控负债效果明显。

融资成本角度,报告期内禹洲集团加权平均融资成本为7.13%,较去年年底的7.19%下降0.06%,融资成本继续下行。现金流方面,截至6月30日公司的在手现金约为280.72亿元,现金短债比约为1.85倍,显示出公司流动性较为充裕。

智通财经APP认为,在外界对房地产行业心存疑虑的当下,禹洲集团严控负债,秉持稳健的财务策略,有利于公司行稳致远,实现高质量发展目标。

截至6月末,禹洲集团总土地储备为2200万平方米,一二线及准二线城市占90%以上,平均楼面价6854元/平方米。据了解,下半年禹洲集团可售货值超过千亿元,按照正常去化率,料将如愿完成全年业绩目标。

业绩稳增、财务稳健,但就资本市场上的表现而言,受市场对房地产行业的悲观情绪影响,整个行业当前处于历史估值底部,相关标的股价表现普遍不如预期。受外围环境影响,今年以来禹洲集团股价亦有所承压。

但回过头来讲,现阶段资本市场对于房地产企业的预期或许过于悲观。风物长宜放眼量,据天风证券分析师预测,销售口径的主流房企销售毛利率将于今年陆续触底回升,同时接下来国内土地出让政策有望微调,下调土地出让的最高溢价率有望使得房企开发保持适当的盈利空间。该行分析师团队预判,在当前宏观经济并不乐观的环境下,政策调控并不具备持续趋严的空间,考虑到房地产行业业绩可见度相对较高,伴随房企毛利率回归,在业绩兑现的前提下房企估值有望修复。

回看禹洲集团,当下公司的毛利率已显著回暖,盈利能力正加速修复。考虑到前期公司股价遭遇到持续的打压,目前估值或已隐含极端情况下的风险预期。不过行情总是在绝望中诞生,禹洲集团的中期业绩再次验证了公司业绩的增长性与财务的稳健性。除此以外,智通财经APP认为,至少还有两方面的因素将对公司的长期估值提供重要支撑。

一方面,禹洲集团在分红上一贯慷慨,此次中报亦宣派中期股息每股5.3港仙,占母公司拥有人应占核心利润的35%;另一方面,据了解禹洲集团旗下的物业管理服务和商业运营服务平台禹佳生活服务已向港交所递交招股书,后者或于近期登陆资本市场。分拆物管业务上市,对于公司拓展融资渠道和提升估值料将产生正面影响。

重归增长的业绩,稳健的财务,慷慨的分红,以及分拆子公司上市,显然将为投资者提供足够的“安全垫”和未来股价催化的预期,从这一角度看当前公司的投资价值已然凸显。