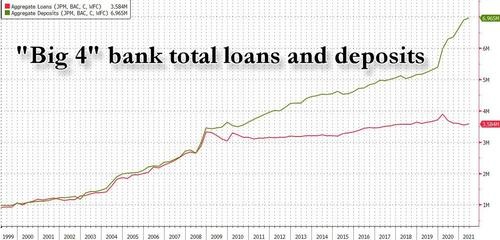

智通财经APP注意到,在查看美国最新的银行资产负债表时,分析师发现美国金融系统出现了一些“最终崩溃”信号,如大银行在总存款与贷款账簿之间,出现了“惊人的差异”。鉴于大多数美国消费者没有迫切需要扩大业务和风险投资,所以这些账簿自雷曼兄弟破产以来几乎没有任何变化。

这似乎表明,美国股市估值泡沫达到创纪录水平背后,隐射出当今美国经济的可悲状况。

事实上,根据上图的数据,可以看到,自第一次金融危机以来,美联储所做的一切都是迫使银行资产负债表变得越来越大,这不是因为贷款增长,而是为了提供数万亿美元的外汇储备,这些储备几乎赚不到钱。除非它们直接投资于风险资产,这让人惊呼,整个金融体系已经彻底崩溃。

尽管银行和金融分析师可能会假装不这么认为,但大家都知道,这种基于储备高点的“增长”充其量是空洞的,这也是银行如此急切地发放贷款的原因。

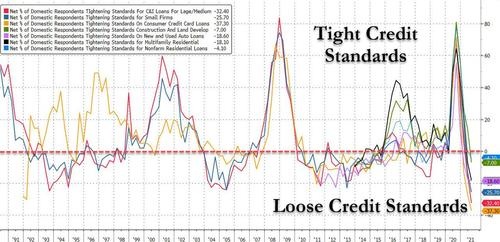

美国经济有多绝望?从美联储最新的7月高级贷款官意见调查得出了答案。可以说,所有这些调查的衡量标准都是银行贷款标准有多严格或者说是有多宽松。正的净数字意味着标准是严格的,而负的数字意味着标准是宽松的。或者像现在的情况一样,这是有史以来最宽松的一次。

这里有一些观察结果:没有一种贷款是“紧缩”的;相反,根据历史标准,美联储追踪的每一种贷款类型都非常宽松,当涉及信用卡、C&I贷款和小企业贷款等贷款类型时,贷款标准从未如此宽松;当涉及到这些类别的债务时,银行急于扩大贷款规模,增加他们的贷款账簿,实际上是在乞求美国人拿钱。还有最后一点:即使是在2005年房地产泡沫的顶峰时期,贷款也没有这么容易!

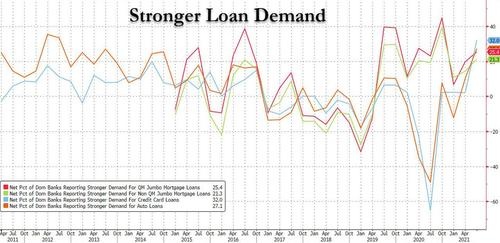

当前只有一个问题:消费者债务的供给可能一直处于高位,但需求不温不火。正如下图所示,尽管确实略有上升,但报告贷款需求强劲的银行所占比例仍在历史范围内。

当然,这很可能是一种暂时的状态,银行迟早会得到他们想要的,最终需求会飙升。当创纪录的宽松贷款供应和创纪录的高带宽需求碰撞时,美联储在过去十年一直希望的真正失控的通胀将最终导致一场灾难。