智通财经APP获悉,在美国移动支付公司Square(SQ.US)宣布以290亿美元收购Afterpay,并公布亮眼的Q2业绩后,德银分析师Bryan Keane发布研究报告,维持Square“买入”评级,目标价330美元。

在苹果公司(AAPL.US)宣布计划与高盛(GS.US)合作推出“先买后付”服务的两周后,Square宣布将以290亿美元收购澳大利亚先买后付运营商Afterpay。这笔交易有望在2022年第一季度完成。

Afterpay将为Square的支付生态系统带来“全球超过1600万消费者和近10万家商户”,Square认为收购Afterpay将提供“通过多个战略杠杆推动增长的机会”。

分析师Keane基本同意这一观点,但Afterpay并不是他青睐Square股票的唯一原因。

除了宣布收购Afterpay之外,Square还公布了第二季度业绩。Keane表示:“尽管收购Afterpay在周一成为了焦点,但Seller部门的强劲增长令人印象深刻”。

第二季度的每用户平均收入超过了德银的预期。7月,总交易支付额(GPV)同比增长了45%(几乎是过去两年平均增速的两倍)。Keane估计,在第三季度,Square的总交易支付额甚至可能同比增长50%。

当然,这对Square来说并不都是好消息。Keane承认,今年迄今,Cash App的月活跃用户每季度仅增长200万,“低于最近的300-400万。”此外,“Cash App毛利润增长放缓”,从2021年第二季度整体的94%下降到7月份的20%。无论如何,这位分析师认为Square的数据仍然“强劲,符合疫情前的历史趋势”。

投资者似乎大体上同意这一观点。在公布季度业绩和收购Afterpay的消息后,Square的股价在周一交易中上涨了10%以上。

Keane上调了对Square今年收益的预期。这位分析师现在预计Square 2021财年每股收益为1.88美元。他没有提高对2022年(仍为每股2.19美元)或2023年(仍为每股2.88美元)的预期,因为预计收购Afterpay带来的新增营收和收益将被为收购Afterpay而发行股票的稀释所抵消。

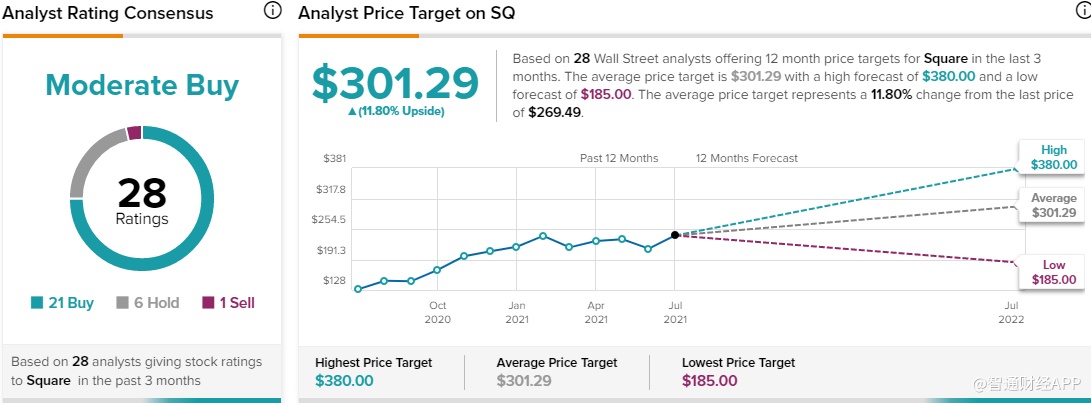

基于21次买入、6次持有和1次卖出,Square的共识评级为“适度买入”,平均目标价为301.29美元,较当前水平上涨约12%。