周一(8月2日),A股收获8月开门红,三大指数集体大涨,上证指数涨近2%,深证成指涨超2%。两市成交额突破1.5万亿元。逾百只个股涨停,北向资金净流入超50亿元。

截至收盘,上证指数涨1.97%,报3464.29点;深证成指涨2.25%,报14798.16点;创业板指涨1.55%,报3493.36点。

盘面上看,行业板块呈现普涨态势,机械、汽车、化工、酒类、水泥建材股表现强势;钢铁、煤炭、半导体等少数行业逆市下跌。

个股表现抢眼,两市有3490只个股上涨,涨停个股超过百只。

外资连续四日加仓

Wind数据显示,北向资金全天净买入51.84亿元,为连续4日净买入;其中沪股通净买入30.93亿元,深股通净买入20.91亿元。

白马股回归,茅指数集体走强

8月2日,白酒股集体反攻,酒鬼酒涨停,舍得酒业涨逼近涨停,山西汾酒、迎驾贡酒、五粮液、泸州老窖、洋河股份集体大涨。

贵州茅台早盘一度跌超3%至1620元的低点,随后触底反弹,一路走高,直拉7个点,收涨4.53%报1755元。但从盘后北上资金动向来看,8月2日,北上资金净卖出贵州茅台11.24亿元。

事实上,对于白酒股机构分歧依旧十分明显,从山西汾酒盘后龙虎榜数据来看,8月2日股价大涨8.75%,前 十大买卖席位基本被机构席位所占据,买入前5合计买入16.96亿元,卖出前5合计卖出18.30亿元。

8月2日涨停的酒鬼酒同样资金分歧明显,买入前5合计买入4.69亿元,卖出前5合计卖出4.46亿元,且有两家机构席位合计卖出6499万,深股通席位则买入2.64亿元,卖出3.37亿元。

8月2日,Wind茅指数收涨2.75%。恒力液压、比亚迪、三一重工涨停。

机构重拾机械龙头潍柴动力,盘后龙虎榜数据显示,三家机构席位合计买入约1.9亿元,深股通席位亦净买入3.47亿元。

热门股熄火,半导体板块走弱

近期强势的半导体、锂电池等科技成长板块走弱,获利回吐明显。

8月2日,半导体板块逆市下跌1.76%。乐鑫科技跌15.43%,全志科技跌近15%,斯达半导盘中一度封跌停板,收跌9.48%,思瑞浦、北京君正跌超9%。

锂矿股冲高回落,早盘该板块一度上涨近8%,其中,天华超净涨20%封涨停板,赣锋锂业一度涨逾6%,随后冲高回落下跌3.21%。

虽然锂矿板块波动较大,但多数机构仍看好新能源市场前景,连续涨停的江特电机盘后龙虎榜显示,4家机构席位合计买入约4.7亿元,同时也有两家机构席位卖出约1.7亿元。

冲高回落的雅化集团亦有两家机构买入1.6亿元,一家机构席位卖出0.8亿元,游资席位国君上海江苏路则卖出6亿多元。

此外,作为新能源汽车的龙头比亚迪,8月2日放量涨停,盘后龙虎榜显示,买入前5合计买入21.9亿元,卖出前5合计卖出19亿元。

中金公司指出,近期成长风格持续性的关注升温,科创制造与消费的表现开始“此消彼长”。本轮领涨的新能源汽车、半导体等产业链盈利预告亮眼,盈利和产业景气度仍然向上,相比其余行业基本面相对优势明显。当前创业板指以及电气设备、半导体、生物制品等热门行业估值不低,面临波动难免加大,但相比历史极端估值仍有距离。

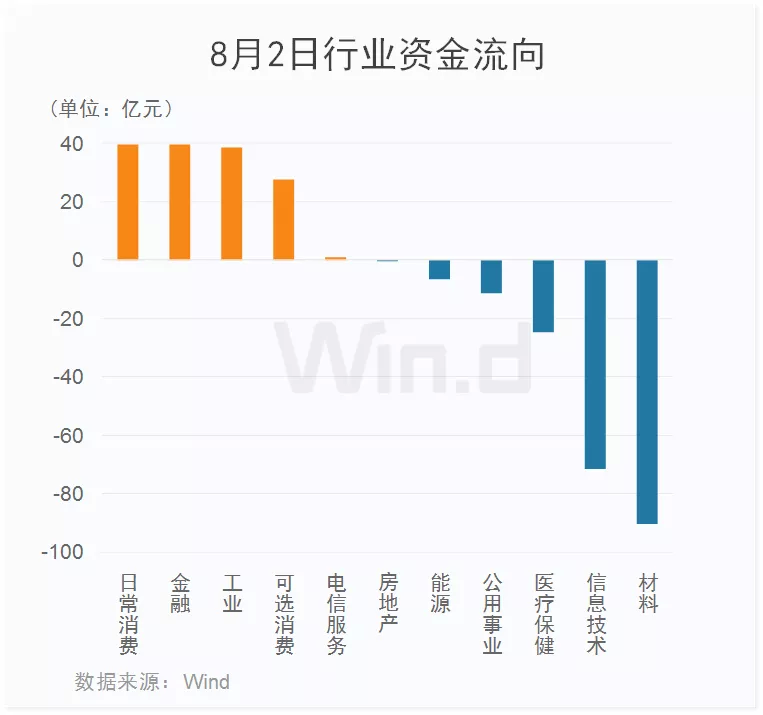

主力资金净流出50多亿元

从8月2日行业资金流向来看,主力资金净流出50多亿元,材料板块净流出超过80亿元,位居首位;信息技术板块紧随其后,净流出额超70亿元。而日常消费、金融、工业净流入额均接近40亿元,可选消费净流入额亦较多。

后市怎么走?

展望后市,华泰证券认为波动过后海阔天空。短期冲击之后,预期引导与市场沟通更显弥足珍贵。中国资本市场对外双向开放的步子越迈越大,在享受共赢成果之余,投资者结构也更加复杂化、市场监管难度也在上升。双向开放的长期趋势不变,如何有效地引导投资者预期、疏通市场沟通的渠道,则显得尤为重要。在经历行业政策的短期“剧震”之后,外资终究重返人民币资产,放眼未来,将“剧震”平滑化、温和化、理性化,或许是资本市场成熟度再向前迈进一大步的重要体现。

中信证券指出,预计在8月份,A股市场的极端分化将接近尾声,成长和价值将重归均衡,配置上建议成长制造和价值消费两手抓。首先,内外情绪负面共振的高峰已过,投资者前期对行业政策的预期过于悲观,市场过度反应;国内行业政策更重长远,是规范性而非颠覆性的,政策认知纠偏后,投资者情绪将缓慢修复。其次,近期市场资金的羊群效应走向极致,增量资金建仓和存量资金调仓皆集中于成长制造,极端分化下强势板块的流动性虹吸效应明显,8月份受市场流动性整体紧平衡的约束渐强,市场结构将由极端分化重归均衡。

中金公司认为,在当前点位,依然维持“轻指数,重结构,偏成长”的判断,指数整体估值不高,下行空间可能有限,但在增长趋弱的背景下,可能也难有整体表现。后续建议仍继续关注结构性机会,淡化对宽基蓝筹指数的关注,成长风格估值偏高可能带来波动加大,但波动中市场风格可能继续偏向成长。A股市场在上周前半周市场波动加大、成交放量,但伴随着投资者逐渐消化政策意图、监管表态稳定市场,市场有所企稳,成长板块在后半周又再度大幅跑赢,但消费板块依然低迷。

海通证券表示,预计下半年国内货币和财政政策基调转向偏宽松,下半年宏观政策将更加积极。积极的宏观政策将有助于下半年宏微观基本面的改善,企业盈利有望继续上升。从市场估值来看,当前估值水平不算高,市场估值矛盾不大。

配置方面,海通证券认为,智能制造仍然是第一梯队,其投资机会包括三类:一是信息技术的应用,包括半导体、人工智能、物联网、云计算等领域;二是新能源技术的应用,包括新能源车产业链、智能汽车等领域;三是传统制造技术改进与升级,包括智能家电、工业机器人等领域。此外还建议关注中下游传统制造业的修复。