7月30日,中广核矿业(01164)发布公告称,其已完成对哈萨克斯坦原子能工业公司(以下称“哈原工”)旗下的奥尔塔雷克有限合伙企业(简称“奥公司”)49%权益的收购,总对价为4.35亿美元。近十年来这宗全球最大的铀矿项目并购案终于落下帷幕。

对于此次并购带来的影响,中广核矿业CFO陈德邵此前在接受媒体采访时回应道:中广核矿业拥有奥公司共计2万吨天然铀的包销权。

要知道,中广核矿业的此次收购是近10年来,全球金额最大的铀矿并购案,而上一个同等体量的并购案发生在2011年,全球矿业巨头力拓以5.5亿美元的对价收购了加拿大Roughrider铀矿项目100%股权。

两宗大金额并购案放一起,高下立判。作为对比,中广核矿业以4.35亿美元的代价获得2万吨铀的专营权,而力拓5.5亿美元并购的Roughrider,其主要资产是控制级资源量6600吨铀,这相当于中广核矿业仅以力拓79%的资金量,却收购了一个价值高出2倍的优质标的。

更为关键的是,沉寂十年之久的天然铀行业,资本早已“暗流涌动”,铀价反转已呈大势所趋。随着铀价的上涨,中广核矿业此次收购所带来的真实价值也将快速增长,铀价越高,价值越大。而历史上铀价的最高位为140美元/磅,较当前30美元/磅的区间有近5倍的成长空间。

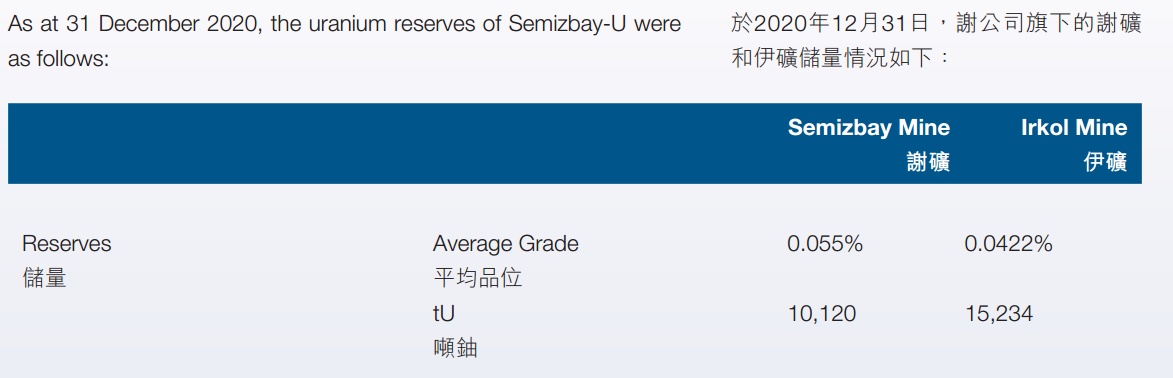

奥公司两铀矿的收购价值

在此次收购案之前,中广核矿业的铀资源主要是通过持有哈萨克斯坦合营企业谢米兹拜伊铀合伙企业(简称“谢公司”)49%的股权来实现对铀矿的按股比分销。

据悉,谢公司旗下有两座矿山,分别是谢米兹拜伊铀矿(简称“谢矿”)与伊尔科利铀矿(简称“伊矿”)。截至2020年12月31日,谢矿的储量为1.01万吨铀,平均品位0.055%;“伊矿”的储量为1.52万吨铀,平均品位0.0422%。按照持股的权益,中广核矿业每年可从“谢公司”获得588吨铀的包销量。

而此次收购的奥公司,其旗下的两座原位地浸铀矿分别为中门库杜克铀矿 (简称“中矿”)和扎尔巴克铀矿(简称“扎矿”)。其中,中矿2020年底的资源量为 2.80万吨铀,可采储量为2.36万吨铀,矿山设计产能为2000吨铀/年,现已达产,矿寿预计到2033年。

而扎矿资源量为1.43万吨铀,可采储量为9700吨铀。目前已完成可行性研究,设计产能为750 吨铀/年,即将启动矿山建设,矿寿预计到2036年。

扎矿建成后,奥公司的总产能将达2750吨铀/年,根据股权划分至中广核矿业的年包销产量也将达1347.5吨铀,这是中广核矿业2020年588吨铀包销量的2.3倍。届时,中广核矿业的年度总包销量将达到1935.5吨铀,是2020年包销总量的近3.3倍。

之所以收购奥公司,是因为中广核矿业考虑到“双碳”政策下未来核电持续发展对天然铀需求的不断增加,为保证我国核电所需核燃料的供应安全,以防“卡脖子”问题的再次出现,提前储备核能发展所需资源便成为了该公司的战略思量。

恰逢天然铀行业已处于近10年来的底部,铀矿进入了“物美价廉”的黄金收购阶段,中广核矿业果断出手,以相对便宜的价格吸收优质矿山资源,在提升企业内在价值的同时,为未来巨大的成长空间奠定坚实基础。

中广核矿业CFO陈德邵对此次收购曾评价道:“中广核矿业在铀价历史的底部完成了一个优质资产的并购。现在是做铀资源并购最好的时机,是抄底难得的好机会。”

而除了此次收购奥公司的两大矿山外,中广核矿业还在加拿大的Fission公司有一待开发优化项目——PLS项目,这是一个全球最大的高品位可露天开采铀矿。2020年时,Fission公司管理层进行了调整,其首席运营官Ross McElroy升任首席执行高,并聘请了新的管理和技术团队,以期将PLS项目推动至开发阶段。

从奥公司到PLS项目,中广核矿业新增在产铀资源的同时储备了待产项目,为公司未来的持续稳健发展打下坚实基础。而在这一系列的准备下,中广核矿业的内在价值有何变化?这是资本市场关注的首要问题。

预计未来两年天然铀包销收入高速增长

若从短期视角来看,仅需对中广核矿业做一个简单的业绩测算便可。7月30日发布的公告,代表着中广核矿业收购奥公司股权的尘埃落定,奥公司将为中广核矿业贡献亮眼业绩。

目前,中矿的产能利用率为67%,2020年产量为1338吨铀,预计2021年生产1600吨铀,根据49%的权益,中广核矿业今年可获得约784吨的铀矿包销量,那么在2021年下半年中,中广核矿业将获得来自中矿的包销量为392吨铀;再加上原有两个矿山每年588吨的计划年产量,中广核矿业2021年的包销总量达980吨。保守估计,即使2021年包销产品销售价格与去年持平,则可大概推测中广核矿业2021年的来自包销天然铀的销售收入将相比2020年增长67%。

若2022年中矿仍保持80%的产能利用率,即年产1600吨铀,且保守估计2022年的包销产品销售价格与2020年相同,那么中广核矿业2022年的天然铀包销量将达到1372吨铀,包销天然铀的销售收入较2020年将增长133%,较2021年增长40%。由此可见,在铀价保持不变的保守估计下,中广核矿业今年、明年的铀矿包销产品的销售收入均有望实现高速增长。由于包销铀产品的利润率远高于贸易业务,中广核矿业的净利润预计也将随包销天然铀产品销售收入的快速增长而大幅提升。

不过,若要窥探中广核矿业收购“奥公司”的真实价值,还需从长期视角进行探讨。根据中国核能行业协会的预测,铀价或将在2029年达到2011年70美元/磅的高点。而从更长期来看,随着各国核电的重启,铀价甚至有可能会回到2007年的136美元/磅。

此处仅根据2029年天然铀价格或达到70美元/磅的价格进行分析,不对更长期的视角进行讨论。至2029年时,若仅考虑“奥公司”达成(未考虑PLS项目以及未来可能新增的矿山产能)2750吨铀/年,则中广核矿业的年包销量为1935.5吨,考虑到其销售价格约为2020年天然铀包销产品销售价格的2倍,对应该公司的铀包销销售收入较2020年增长超过550%,9年复合增速超23%。

由此可见,根据中国核能行业协会对铀价的预测,至2029年时,中广核矿业即使在不新增其他矿产资源的情况下,其年度天然铀包销产品的销售收入也超过2020年的6倍,成长空间明显。

估值拔高的两个预期差

除业绩增长外,商业模式变化下估值的拔高亦是推升中广核矿业内在价值的关键因素。智通财经APP认为,对于中广核矿业的估值问题,有两个明显的预期差,其一是商业模式变化带来估值体系的改变。在收购“奥公司”之前,中广核矿业的包销收入占比较少,收入的大头来源于天然铀贸易业务,该业务赚的只是价差,利润相对较薄。但收购“奥公司”后,中广核矿业的高利润包销业务的占比明显放大,公司的整体盈利能力将有明显提升。

事实上,中广核矿业的业务模式有其自身的独特性,主要在于“投资+包销”的架构,使得公司不仅可以获取从现货铀价到长期协议铀价之间的天然铀贸易利润,还可以获得所投资公司铀矿成本到现货铀价该部分的利润分红,保证了中广核矿业在剧烈波动的现货铀价中可以获得较为稳健的市场利润,这也是中广核矿业作为全球已上市的仅两家盈利的铀企业之一的关键所在。

其二,“战略资源”带来的估值溢价。由于国际局势的紧张以及疫情的反复,全球的供应链进入到一个相对脆弱的阶段,为维持国内各行业的正常运转,避免出现像芯片行业的“卡脖子”问题,诸如稀土行业已成为了“战略资源”,铀矿则有望成为下一个“稀土”。

为达到“双碳目标”,我国的核电发展已是大势所趋。在中国2021年的《政府工作报告》中,首提“积极”发展核电,且中国核能协会发布的《中国核能发展报告2020》中提到,预计到2035年,在运和在建的核电总装机容量将达到2亿千瓦。但中国目前只有49座正在运行的核反应堆,装机容量仅为51GW,这就意味着我国核反应堆的建设将以每年6-8台的速度稳步推进。

可见,随着核电的发展,国内对天然铀的需求将持续增长,而中广核矿业当前对“奥公司”的收购亦是储备核电发展所需资源,当市场就铀矿也将成为“战略资源”达成一致时,中广核矿业的内在价值将再次大幅拔高。

基于年包销量的大幅增长与行业即将反转两个逻辑,无论是从短期亦或是长期来看,中广核矿业业绩均有望快速增长,再叠加公司估值方面的两个预期差,中广核矿业或将迎来大级别的“戴维斯双击”。在酝酿十年之久的天然铀行业的爆发中,中广核矿业有望成为最受益的标的之一。