核心结论

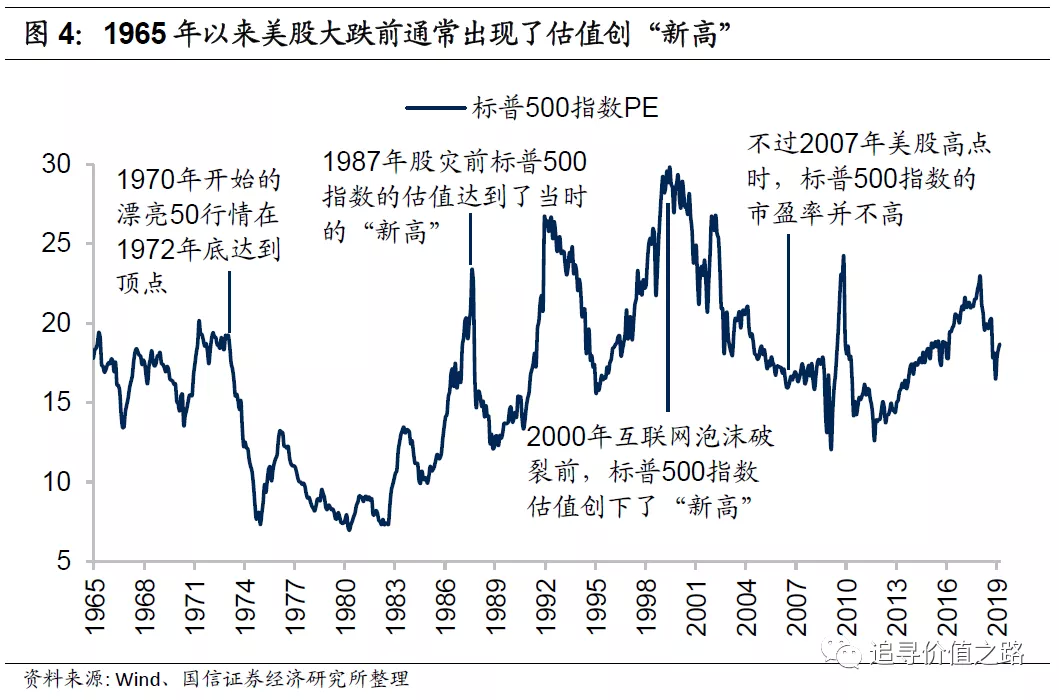

从国内外股市的历史经验来看,高估值是市场大跌的重要信号,历次大跌前,市场整体估值大都创下了“新高”或“前高”。但估值本身不会成为决定股价拐点的因素,1965年以来美股市场的大跌无一不是伴随着经济基本面的下滑或者流动性的收紧,而且多数情况下,基本面下滑与流动性收紧同时出现。而当前A股市场整体估值水平并不高,从基本面角度来看,我国经济及企业盈利更是保持着强劲的增长,同时流动性仍然较为宽裕,因此综合来看,展望8月,我们仍然乐观看多。结构上看,当前中国经济新旧动能已经转换,而且越转越快,“内需、科技、绿色”方向非常明确,在目前没有系统性风险的情况下,我们看好新能源、半导体、医药等行业机会。

2021年7月行情回顾:大小分化

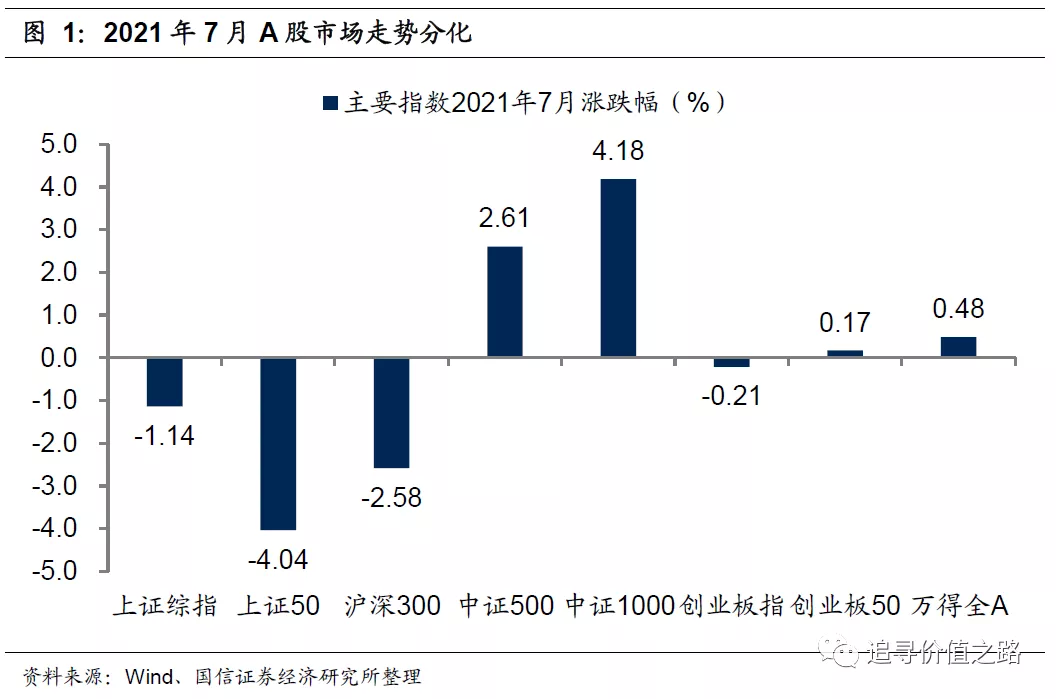

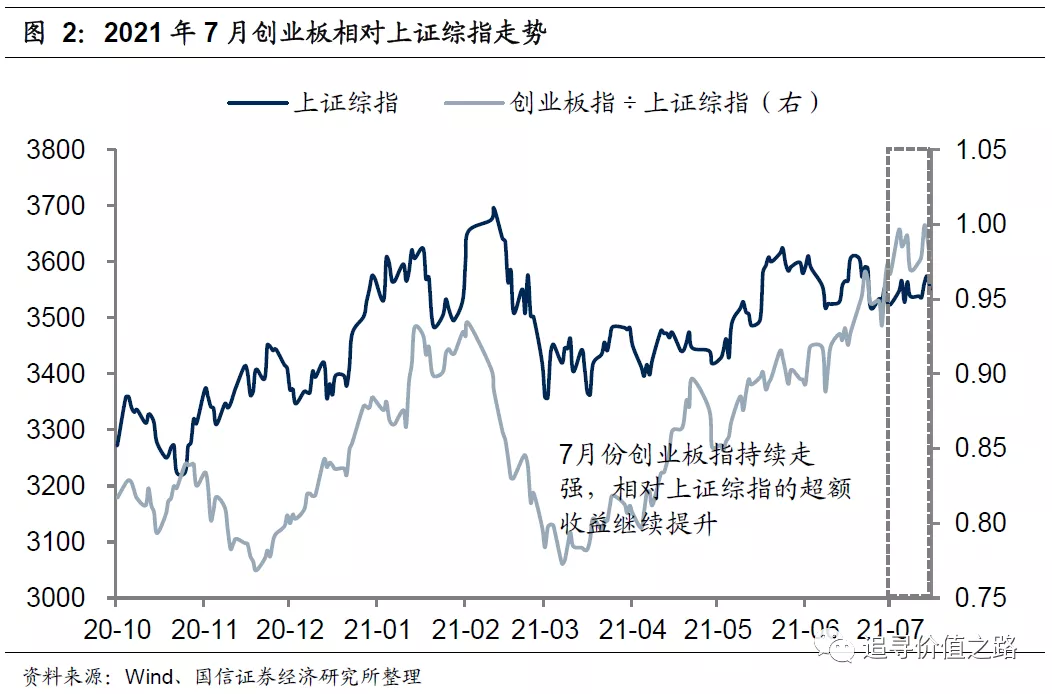

7月A股市场走势继续分化,不同风格指数涨跌不一。从我们跟踪的主要指数表现来看,截至7月23日,7月份上证综指小幅下跌,累计跌幅为1.14%,创业板指也有所下跌,跌幅相对较小,累计下跌0.21%,不过市场整体仍然走高,万得全A小幅上涨0.48%。结构上来看,7月市场成长风格占优,创业板指相对于上证综指的超额收益继续提升;中小盘股表现要显著更优,中证500和中证1000指数分别上涨2.61%和4.18%,远远领先于其他主要指数。其他指数中,上证50指数跌4.04%,沪深300跌2.58%,创业板50微涨0.17%。

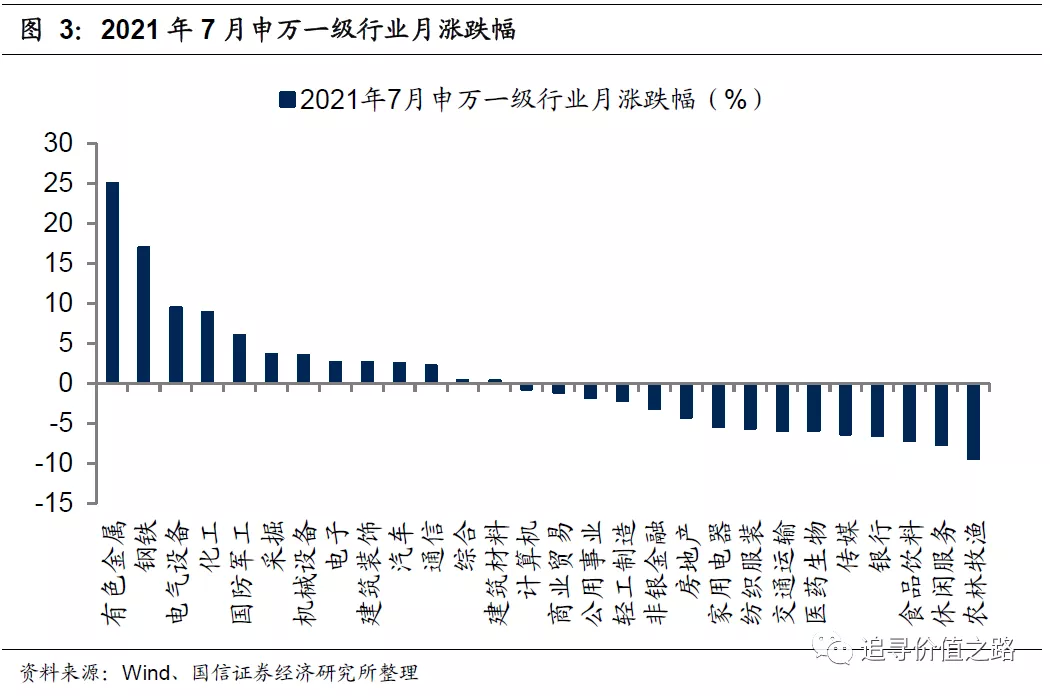

从行业表现来看,7月份28个申万一级行业指数近半数行业上涨。具体来看,截至7月23日,周期类行业表现出色,有色金属行业涨幅大幅靠前,累计上涨幅度高达25.1%;钢铁紧随其后,7月份累计上涨了17%。电气设备行业涨9.5%,化工涨8.9%,涨幅继续靠前。而消费板块7月份仍然走弱,农林牧渔行业累计下跌9.3%,休闲服务和食品饮料行业也出现了大幅调整,分别累计下跌7.6%和7.1%。

2021年8月市场展望:流动性托稳市场,结构性方向明确

从国内外股市的历史经验来看,高估值是大跌的重要信号,历次大跌前,市场整体估值大都创下了“新高”或“前高”。但估值本身不会成为决定股价拐点的因素,1965年以来美股市场的大跌无一不是伴随着经济基本面的下滑或者流动性的收紧,而且多数情况下,基本面下滑与流动性收紧同时出现。而当前A股市场整体估值水平并不高,从基本面角度来看,我国经济及企业盈利更是保持着强劲的增长,同时流动性仍然较为宽裕,因此综合来看,展望8月,我们仍然乐观看多。结构上看,当前中国经济新旧动能已经转换,而且越转越快,“内需、科技、绿色”方向非常明确,在目前没有系统性风险的情况下,我们看好新能源、半导体、医药等行业机会。

从全球资本市场的历史经验来看,高估值是大跌的重要信号,历次大跌前,市场整体估值大都创下了“新高”或“前高”。但估值历来都不是决定股市行情走势的充分条件,换言之,不会因为估值高了就一定会跌,也不会因为估值低了就一定会涨,单纯依靠估值高低交易实际上是在否定市场的有效性。

多数情况下估值更像是一个期权,它不会改变股价的走势,只会影响后续变化的幅度。如果基本面向上反转时,估值处在低位,那么后续的上涨空间会比较大,反之在顶部估值较高时,如果基本面向下反转,股价跌幅也会比较大。但无论顶部还是底部,估值本身不会成为决定股价拐点的因素,决定股价拐点的是基本面的景气周期。

以美股为例,1965年以来美国市场经历了4次较大幅度的下跌,每次下跌无一不是伴随着经济基本面的下滑或者流动性的收紧,而且多数情况下,基本面下滑与流动性收紧同时出现。

在1973年第一次石油危机的冲击下,美股“漂亮50”行情结束,市场大跌。美股的“漂亮50”在1970年6月至1972年12月走出了超额收益,期间标普500的估值也持续上升,到行情高点时标普500指数的市盈率已经处于当时的高位。但高估值并不是导致行情出现拐点的根本原因,因为此前已多次出现了市盈率高点,而市场并没有出现大幅度下跌。“漂亮50”行情终结的根本原因在于基本面下行,PPI大幅飙升,同时伴随着美联储的连续加息,利率持续上行。

1987年股灾前,标普500指数的估值也达到了当时的“新高”,不过当时的估值与股价走势基本是完全同步的,对当时的市场来说,估值就是股价、股价就是估值,从操作上讲,用估值高低去判断股价没有指导意义。事后来看,通胀预期开始升温,美国贸易逆差数据超预期带动美元汇率走弱,利率上行可能是导致股灾发生的原因,而美国国会宣布立法取消与企业收购融资的相关税收优惠政策、美国证监会主席表示在关键时刻可能暂时关闭交易所等政策性因素是影响市场情绪、造成股市大跌的催化剂。

2000年互联网泡沫破灭前,美股标普500指数的估值水平也创下了历史“新高”。但估值过高本身不是导致互联网泡沫破灭的决定性因素,微软反垄断案的判决是互联网泡沫破灭的导火索,从基本面因素来看,2000年二季度同时也是美国经济的转折点,美国经济自此进入了长达3年的下滑阶段;此外互联网公司披露的一季度财报业绩低于预期,市场开始质疑高科技公司高增长的持续和高估值的合理性,期间还伴随着CPI的上升和美联储的连续加息。

不过2007年美股高点时,标普500指数的市盈率并不高,基本面快速下滑、次贷危机持续恶化蔓延成为金融危机是市场大跌的根本原因。

而当前A股整体估值水平并不高。截至2021年7月9日,全部A股市盈率(TTM)中位数为33.9倍(剔除负值),位于自2000年以来26%的历史分位点,明显低于历史中枢水平。根据我们统计的数据,全部A股市盈率(TTM)中位数从2020年8月的46.6倍以来已大幅回落。

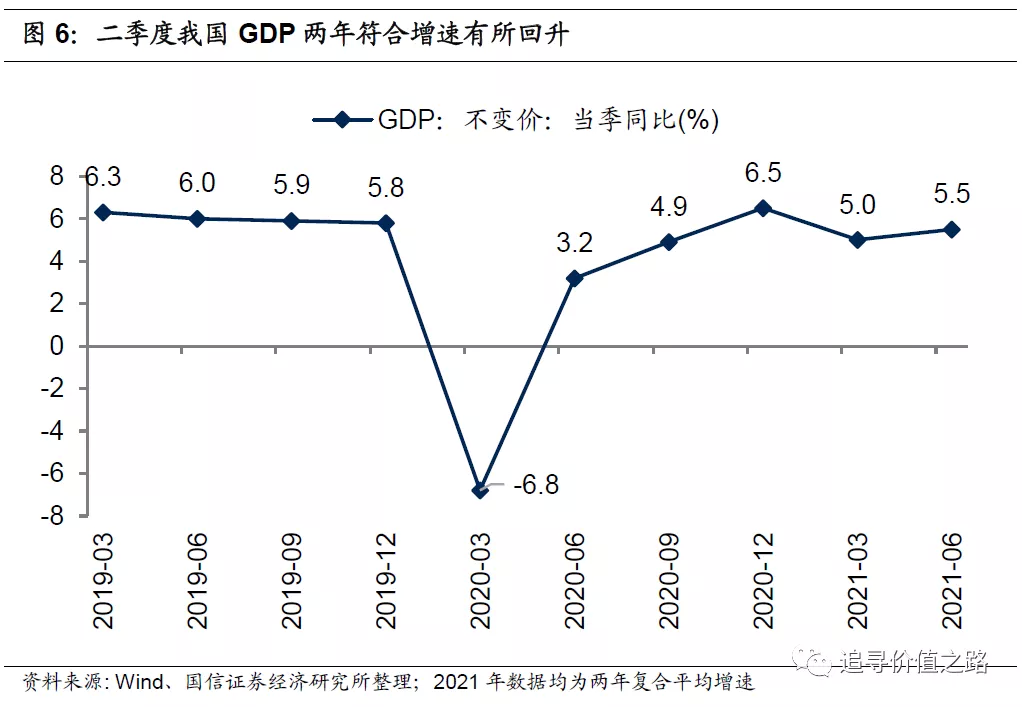

从基本面角度来看,我国经济及企业盈利仍然保持较为强劲的增长。最新GDP数据显示,2021年二季度我国经济增长景气度有所改善。2021年二季度中国实际GDP当季同比增长7.9%,两年平均同比增速为5.5%,两年平均同比增速较一季度回升0.5个百分点。从季调后环比来看,2021年二季度GDP季调后环比为1.3%,明显高于一季度的0.4%,也高于2019年二季度的1.0%。无论从两年平均同比增速还是季调后环比增速来看,2021年二季度国内经济增长景气度均高于一季度。可见在冬季疫情大幅拖累今年一季度国内经济增长后,随着疫情的负面影响逐渐减弱,二季度国内经济增长开始向上修复。

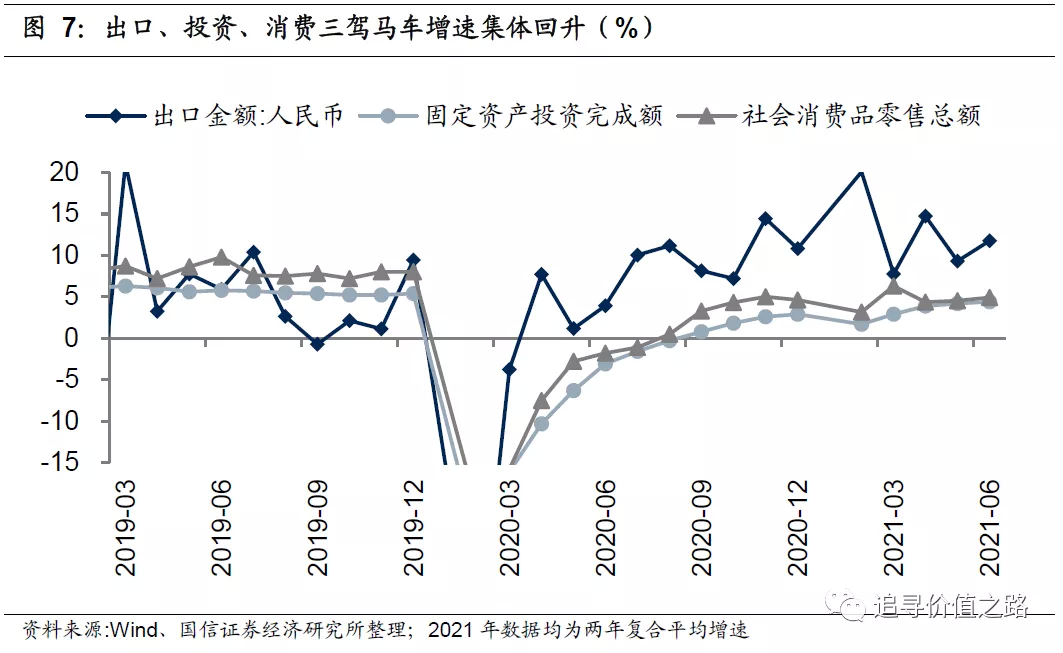

结构上看,出口、投资、消费三驾马车增速6月份集体回升。6月社会消费品零售总额两年平均同比增速为4.9%,较5月继续上升0.4个百分点,表明6月国内消费景气度继续回升。固定资产投资6月两年平均同比增速为5.7%,较5月上升1.0个百分点。6月中国出口(人民币计价)两年平均同比增速为11.8%,较5月上升2.4个百分点。

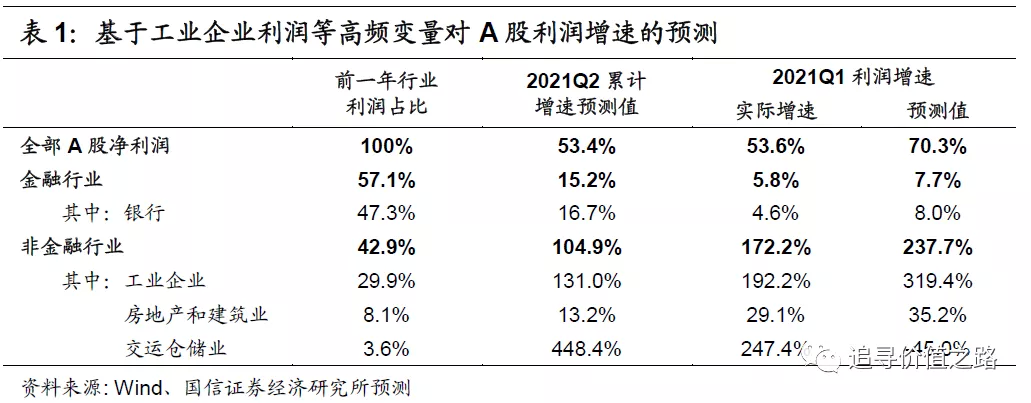

根据目前已经公布的宏观基本面数据,国信策略团队构建的高频盈利跟踪模型显示,二季度A股上市公司整体利润增速预计小幅回落,整体仍将维持50%左右的增速快速增长。结构上看,非金融企业利润同比增速的高点出现在一季度,二季度将显著下滑至105%,其中工业企业利润累计同比增速预计为131%,维持较高水平但显著低于一季度,这主要是因为部分中下游制造业企业的利润增速在低基数效应减弱情况下开始向正常水平回归,而部分上游资源品如煤炭、有色金属等行业的利润在商品价格持续上升的背景下预计将加速增长。此外,受益于净息差走阔、资产质量好转同时叠加低基数效应,二季度银行业利润同比增速预计将上行至16.7%,并带动整体金融行业的利润增速上升至15.2%。

同时国内流动性目前仍较为宽裕。据央行发布的金融数据显示,6月末,国内M2广义货币(M2)余额231.78万亿元,同比增8.6%,增速比上月末高0.3个百分点,比上年同期低2.5个百分点。狭义货币(M1)余额63.75万亿元,同比增长5.5%,增速分别比上月末和上年同期低0.6个和1个百分点。

6月末社会融资规模存量为301.56万亿元,同比增长11%。上半年社会融资规模增量累计为17.74万亿元,比上年同期少3.13万亿元,比2019年同期多3.12万亿元。中国6月社会融资规模增量为3.67万亿元,比上年同期多2008亿元,前值增1.92万亿元,社融规模强势反弹。

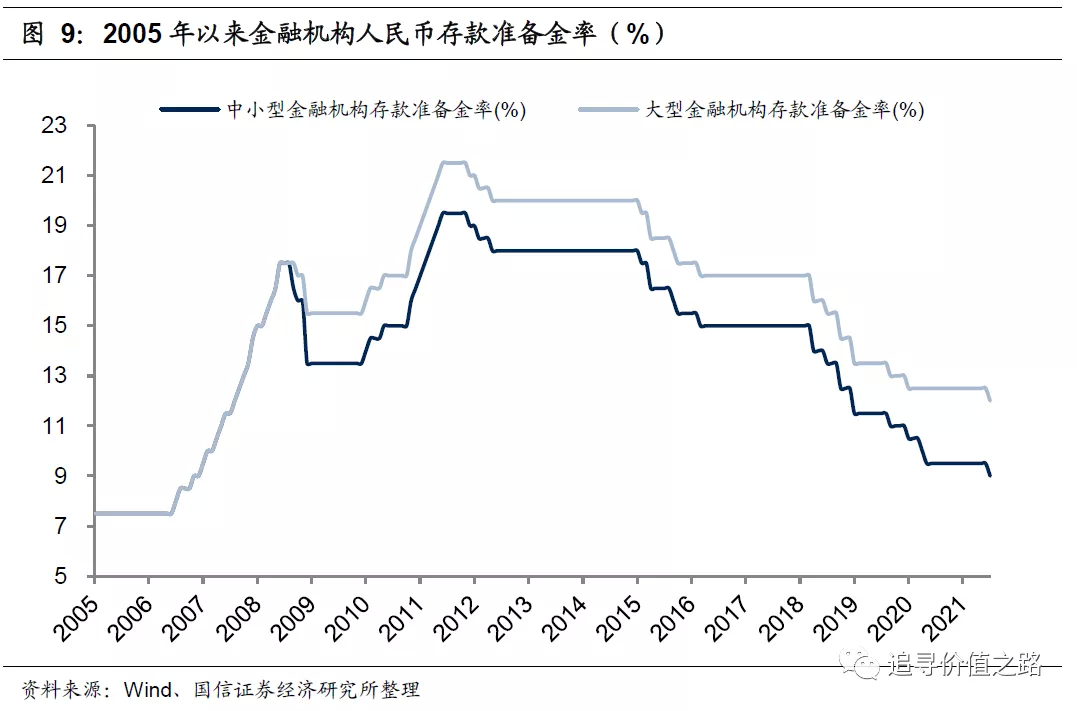

此外,近期的全面降准给市场时释放出了积极的政策信号。7月9日晚,央行发布消息,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。此次降准为全面降准,降准释放长期资金约1万亿元。

因此,综合来看,在A股整体估值不高、基本面保持强劲、流动性较为宽裕的背景下,我们仍然乐观看多。结构上看,当前中国经济新旧动能已经转换,而且越转越快,“内需、科技、绿色”方向非常明确,在目前没有系统性风险的情况下,我们看好新能源、半导体、医药等行业机会。

内需方面,十四五规划强调要形成强大国内市场,构建新发展格局。要坚持扩大内需这个战略基点,加快培育完整内需体系,将实施扩大内需战略同深化供给侧结构性改革有机结合起来,以创新驱动、高质量供给引领和创造新需求,进而改善人民生活品质,提高社会建设水平。就投资机会而言,我们认为核心机会是能够有产品创新的企业,用新供给创造新需求。

科技方面,“十四五”规划提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑,未来国家将瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。这里的投资机会,主要在自主创新的前沿技术,以及用数字化对各行各业的改造升级。

绿色方面,当前我国正在经历一场新的能源变革,我国已经正式提出了2060年前实现碳中和的“路线图”,“2030年碳达峰”和“2060年碳中和”将成为“十四五”期间的重点任务,清洁能源产业将是我国能源发展主方向,风能、太阳能、生物质、水电、核电和天然气等清洁能源增速将继续领先。清洁能源已是新经济增长点,新能源和新能源汽车产业链毫无疑问是未来几年市场投资的主要赛道。

过去几年,A股市场表现呈现出明显的结构分化特征,半导体、新能源汽车、新能源、医疗服务、消费等新兴产业取得了巨大涨幅,而银行、地产、建筑、传统能源、周期等传统行业板块,虽然估值已经很低了,但股价表现非常一般有些甚至还是下跌的。这种分化反应的是经济转型背景下,上市公司盈利的趋势性变化。而随着经济转型升级的持续深入,目前经济的新旧动能在加速转换,我们认为这种股市的这种分化也将会持续。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

本文选编自微信公众号“追寻价值之路 ”,作者:燕翔、许茹纯、朱成成、金晗;智通财经编辑:卢梭