自疫情发生至今,全球外贸行业对货运的需求,正以前所未有的速度飙升。随着海运价格快速上涨,海运公司的业绩改善肉眼可见。

日前,港股一家海运公司太平洋航运(02343)率先发布了其2021上半年中期业绩,一改此前连年亏损的颓势,反而成为海运板块的“催化剂”。

中绩后连续两日大涨

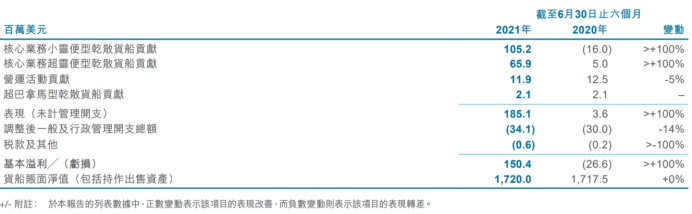

从中期报告出发,2021年上半年,太平洋航运营业额11.42亿美元,同比增长68%;股东应占利润1.6亿美元,同比扭亏为盈,主要受益于干散货运租金持续增长,同时公司宣布中期派息率53%。

2021年上半年,太平洋航运录得基本溢利1.504亿美元,为13年来最佳的半年度业绩,主要受益于干散货运租金持续强劲增长。公司的核心业务录得的小灵便型及超灵便型干散货船按期租合约对等基准的日均收入分别为14,380美元及18,260美元。

公告称,公司单计6月份的基本业绩为5300万美元,是公司历来最佳的单月基本业绩。公司于7月及8月的绝大部分收租日数中,已经以更可观的按期租合约对等基准的日均租金订约,而公司核心船队的开支则大致固定。

在中报中,公司将业绩继续改善,归因于货运市场租金上升;航程的执行由订约计隔一至三个月;租金较低的货运合约逐渐到期;公司拥有更大规模的核心船队,其货船开支大致固定;超灵便型干散货船在船队中的比例上升,因此受惠于其在强劲市况中较大的租金上升空间,及公司的营运活动在第二季度表现更强劲。

太平洋航运指出,强劲的运价主要受到干散货商品需求回升的推动,1H21全球干散货运输量同比增长8%;按货物分类,铁矿石、煤炭、粮食和小宗散货的运输量分别同比增长4%、4%、9%和13%。

事实上,国际干散货的下游产业主要是基础设施建设和地产相关的产业,比如铁矿石、动力煤、钢材、铜矿和木材等产品。而中国的干散货贸易占全球干散贸易的三分之一,贸易集中导致中国成为了影响全球市场的关键。

绩后,美银证券发布研究报告称,重申太平洋航运(02343)“买入”评级,上调2021-23年盈利预期70%,目标价由3.8港元升至5.5港元,以反映干散货运市场上升周期至少延续至明年。报告中称,公司盈利预期在上半年业绩后可明显调升,上半年盈利胜该行预期,预期下半年盈利较上半年增逾倍,并持续显著高过该行及其他券商预期。

智通财经APP观测到,基于扭亏为盈的业绩和未来的预期,太平洋航运一改此前萎靡,中绩后迎来了二连涨,两日累涨12.38%,股价更是创下7年以来新高,一度曾经达到3.7港元。

行情来源:智通财经APP

值得关注的是,连续爆发的海运业也对该板块进行了有力的上行支撑,海运股今日重获资金追捧,截至8月2日,除了太平洋航运以外,中远海控(01919)涨9.57%,报12.82港元;东方海外国际(00316)涨9.15%,报155港元;海丰国际(01308)涨2.92%,报32.95港元。

值得关注的是,公司管理层指引3Q21公司锁定的运价比1H21更加强劲,预期有望推动下半年盈利环比进一步上涨。华泰证券认为,受益于干散货需求回升以及过去十年的行业低迷期导致的行业供给趋紧,干散航运市场在后疫情时代正进入景气上行通道。

全球干散货运供需失衡

那么,海运板块是否能够维持爆发式成长呢?

市场方面,首先从需求角度来看,随着全球疫苗接种率的提升和各国经济刺激政策的推出,各国的经济都出现了不同程度的回升。尤以中国表现最为亮眼,成为全球经济恢复的重要驱动极。2021年3月太平洋和大西洋地区工业生产增速分别提升30%和6%,强劲的经济复苏势头奠定了未来需求上升的基础。

2020年受疫情影响,全球干散货运量同比下降1.5%。各国采取针对性疫情防控措施遏制疫情并刺激经济活动,干散货商品的需求全面复苏。根据Clarksons预计,2021年全球海运干散货贸易量可达53.76亿吨,同比增速为4.0%。

再看供给角度,近二十年来,随着全球干散货海运需求的快速提升,总运力也经历了高速增长后逐渐趋于稳定的过程。2007、2008年新订单快速增长;金融危机前,受各国政府的经济刺激计划影响,2010年新订单量继续快速上涨。2010-2013年四年间,市场总运力维持在两位数以上的增长,但2014年后,总体运力增速大幅降低,维持在2%-4%之间。2020年全球海运干散货船运力规模为9.12亿载重吨,同比增速为3.8%。

尽管当前干散货船租金高企,但受到环境法规和未来船舶设计的不确定性影响,新船订购和交付数量有限,2020年5月全球干散货船订单量为现有船队的5.6%,为数十年来的低位。同时,由于环境法规趋于严格以及货船维修、升级开支上升,导致更多低质量及设计不佳的货船报废,2020年全球干散货船报废量占年初船队的1.7%,占比持续提升,两大主要因素导致运力供给持续紧张。

供需极度失衡,推升运费不断攀升,处于近十年的高位。

BDI指数是衡量国际干散货运输市场运费综合水平的核心指标。2008年金融危机后,BDI指数暴跌至663点,虽然各国纷纷出台经济刺激措施,但也只是延缓市场萧条的权宜之策,BDI指数一路走低,2016年2月12日跌至历史最低点291。

市场真正好转必须进行大规模的运力淘汰和结构调整,两次运价探底淘汰了过剩运力,加快了市场出清速度,2020年供需结构已实现调整优化,疫情后的经济刺激政策有效促进了市场需求的快速恢复,长期来看运费将维持较好的水平。

而国际干散货运输市场在经历了2007-2008、2009-2010、2013-2014年3次大的订单潮之后,三个阶段的运力已经完全释放。疫情危机后,在各国经济刺激政策下,需求大幅改观;而运力供给却受到环境法规不确定性、疫情反复导致的供应链环节中断等影响,有效运力增长有限,供需矛盾或将在较长时间内存续。根据Clarksons预测,2021年和2022年全球干散货海运吨位航距需求增速将提升至4.3%和2.2%,运力增速将降低至3.1%和1.2%,需求增速将持续大于供给增速,市场运价长期向好。