马斯克将它看成是与汽车不分伯仲、甚至可能超越汽车的万亿赛道;

王传福将它视为比亚迪(01211)的三大绿色梦想之一;而在高纪凡心里,它是未来能源的真正支柱。储能,一个被人戏称为“堂吉诃德式”风口的产业,在今年夏天突然升温。

1 价值

为实现碳中和,全世界都将希望寄托在光伏、风电等新能源产业上,中国尤其积极。

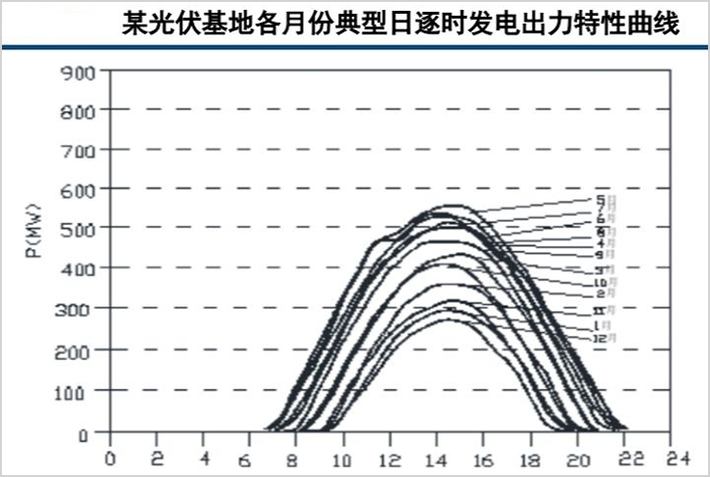

国家气候中心已经给出了目标,如果中国可以建成67%的高比例风、光电,将有能力实现1.5℃温控目标和碳中和目标。这意味着,到2050年,中国的风、光发电量将达到11.1万亿度,未来还有十几倍的增长空间。一切似乎都在掌控之中,但黄河水电董事长谢小平却不留情面的断言:“如果没有储能,20年内光伏无法替代常规能源。”谢小平并非在危言耸听,但要理解他的果断先要知道储能是什么。简单来说,储能就是通过一定方式将能量转换成较稳定的存在形态并进行储存,再按需释放。那这和新能源又有什么关系?电力系统始终处于动态平衡的状态,对稳定性要求很高,传统的火电可以根据电网需求进行出力的调节,但风电、光伏却要“靠天吃饭”,具有天然波动性和不可预测性,出力高波动性将导致电网运行安全风险增加。这很好理解,光伏发电效率唯光照是从,每天随着太阳的东升西落而起伏,一般在正午的时候达到顶峰,夜间出力为0。此外,晴天和阴天还不一样,不同季节间也有差异。

图片来源:中信建投

有机构曾对格尔木地区的一个50MW光储电站做过测算,晴天的时候最大输出功率可以达到41.8MW,日实际发电量为23.44万KWh,而上述数据在阴天的时候则分别为31.6MW和13.62万KWh。风电的出力日内波动的幅度最高可达80%,而且相较于光伏,其出力高峰一般在凌晨前后,从上午开始就逐渐回落,这和用电周期完美错配,具备典型的“逆负荷”属性。这时候就需要一个类似蓄水池的角色居中调节一下,储能就被发明出来了。在出力低谷时输出功率,在出力尖峰时吸收功率,储能系统不仅可以平抑新能源发电的波动性,还能减少能源浪费。发展风、光等新能源必须要用储能,道理就如同吃饭必须需要用碗一样。除了在发电端具备不可或缺性,储能在用户端的价值也不容小觑,特别是在美国这种电网极不稳定的国家。

2020年,44%的美国公司经历了每月停电一次或更频繁的停电频率,相较于2019年翻了一倍还多。有超20%的被调查企业表示,一次典型停电的成本在10万美元以上,每年损失达到120万美元。而储能可在停电时提供紧急离网支撑,降低停电带来的损失,所以美国那边对发展用户端储能非常积极。套利是储能的又一个用处。套利的基础是电价在一天内存在价差,储能装置在电价较低的时候存储电能,在用电高峰期放电,由此便可拉低用电成本。美国加州一天内的峰谷价差可以达到几十美分每千瓦时,储能因此有了经济价值。这在中国同样也不是什么新鲜事。2009年,比亚迪在深圳坪山的两栋别墅里建了一个“未来村”,相比于一眼就能看到的光伏发电装置和风力发电机,储能装置才是这块能源试验田最神秘的组成部分。每当夜幕降临时,储能柜就开始悄悄的储存廉价电能,然后在第二天清晨为工厂供电,这一度成了比亚迪资本市场故事里的重要篇章。

2 摇摆

如果以比亚迪在深圳建立“未来村”为起点,那么中国储能至今已经走过了十余年的发展历程。在此期间,行业整体不断向前,但并未形成持续向上的势头,反倒是起起伏伏,摇摆不定,在某些年份甚至出现大幅衰退的惨象。而究其根源,除了行业自身在成本、技术层面尚未成熟,政策的模糊性和不确定性也是一个重要的顽疾。国家和地方层面虽都出台了各种政策,但大多是头疼医头、脚疼医脚,并未在顶层设计上凝聚统一意志,缺乏稳定性、递进性和持续性,其结果就是行业始终处在一片迷雾中摸索前行。2017年底,五部委联合发布了首个储能行业指导意见,一时间,储能的热度前所未有的高涨。2018年,从储能电池容量来看,市场增长突破了1GWh,以装机功率计算,累计投运的项目也超过1000MW,两项指标相较于2017年均实现了成倍增长。企业正摩拳擦掌准备大干一番,却被政策泼了一盆冷水。2019年5月,发改委印发《输配电定价成本监审办法》,电储能设施未被计入输配电价。由于没能被纳入能源体系,电网侧储能的热度瞬间降至冰点,2019年,国内储能锂电池的出货量仅为0.7GWh,同比下降了75%。在愈演愈烈的价格战面前,企业连活下去都困难,更别提大干一场了。一家储能企业的高管吐槽道:“从来没有一个新兴产业像储能这样,还没开始大家就拼得你死我活,苦哈哈的,都不挣钱。”2020年,全国多省明确了“风光储一体化”的发展战略,要求新能源并网强配储能,一下子又把储能抬高了。据鑫椤资讯的统计,2020年,国内锂电储能装机约16.2GWh,同比大幅增长了146.2%。但必须认清的一个事实是,去年是风光补贴的最后一年,电储能装机飙升的本质是新能源企业为搏补贴而做出的无奈之举,这种“畸形”的短期增长并非市场需求所致。

看起来简单粗暴的解决了问题,实际上并未对产业的良性发展起到积极作用,反而是带来了投资浪费等后遗症。

在中国特殊的社会经济体制下,顶层设计对一个行业、特别是新兴行业的兴衰有最终决定权。

宁德时代超车韩企成为全球动力电池的老大,光伏用十年的时间完成从“三头在外”到“三项世界第一”的蜕变。所有这些,没有政策的推动根本玩不转。

整个2020年,储能行业从上到下都在等待更高级别的、符合产业发展规律的利好政策指引,但终究还是一厢情愿。

3 升温

所有的变化都集中在了今年夏天。

最大的利好依然来自政策。7月23日,国家发改委和国家能源局发布《关于加快推动新型储能发展的指导意见》,相较于之前各地林林总总但并未切中实际的政策,《指导意见》有三个历史性的突破将彻底改变储能的未来。

第一,明确到2025年我国新型储能装机规模超过30GW。在此之前,没有任何官方规划提出要在未来几年把储能拉伸或控制在怎样的规模,有了确定性的发展目标,空间和增速也就定下来了。截至2020年底,国内新型储能的累计装机规模只有约3.27GW,也就是说,未来五年,我国新型储能的装机规模将有八倍的增长空间。根据光大证券的预测,到2025年,我国储能投资市场空间将达到约0.45万亿元,2030年增长到1.3万亿元左右。

第二,在储能的身份问题上,明确新型储能独立市场主体地位,推动储能进入并允许同时参与各类电力市场。这一条尤为重要,过去十几年,储能的成本一降再降,但商业化旅途却步履蹒跚,其中一个重要原因就是在电力系统中缺乏一个明确的身份和定位。同样是新能源产业的重要分支,光伏和风电有明确的商业模式,只要成本降到上网电价之下就能赚钱,整个行业只要一门心思降成本就行。储能则不一样,它的价值主要是为电网的安全稳定运行提供辅助服务。但国内几乎没有辅助服务市场,储能此前在电力系统中基本相当于一个“黑户”,自然也就没有独立的市场主体地位。结果就是,都承认储能劳苦功高,但谈到成本和付费的时候,储能又变成了一种负担,难以被计入输配电价,成本只能由电厂承担,并没有传导至用户,电厂自然也就没有加装电储能的动力。有了独立市场主体地位就相当于有了名分,这是储能参与电力市场并开启商业化的重要一步。

第三,关于价格机制问题,明确表示要建立电网侧独立储能电站容量电价机制,逐步推动储能电站参与电力市场;研究探索将电网替代性储能设施成本收益纳入输配电价回收;完善峰谷电价政策,为用户侧储能发展创造更大空间。削峰填谷、备用、黑启动、无功支撑、平滑可再生能源上网,储能拥有多重价值属性,但此前并没有得到相应的市场化定价和回报。中关村储能产业技术联盟理事长陈海生曾形象的比喻“储能就相当于一个打了四五份工的工人,但却只拿到了一份工资”。价格机制的完善是对储能商业价值的一次充分挖掘和评估,行业从此将告别“有价值、无价格”的时代,特别是完善峰谷电价政策这一条,对用户端储能将是一个极大的刺激。

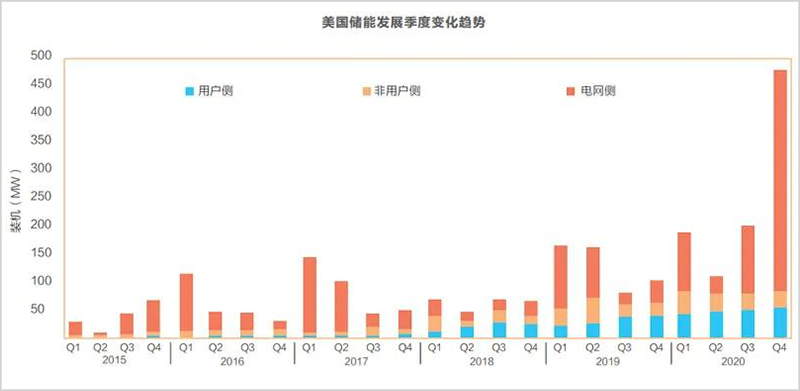

图片来源:储能100人

复盘美国储能的发展历史,2019年之后有明显加速的态势,而这一切根源自美国联邦能源管理委员会(FERC)在2018年发布的第841号命令,该命令最大的价值就是允许储能项目可以参与批发市场,并以节点电价结算充放电费用,而不是再以零售价格结算。如果以零售电价充放电,那么峰谷价差就会被压缩的很小,套利空间将极为有限,841号命令实际上相当于放大了储能的套利价值。此次国内推出的《指导意见》也明确表示将完善峰谷电价政策,为用户侧储能发展创造更大空间,与841号命令有异曲同工之妙。短期看政策,长期看成本。储能升温的另一个体现是新技术打开了降本空间。电化学储能是目前最有潜力的储能分支,其中电池成本占了整个电化学储能系统的近60%,所以电池成本的下降对于储能成本的控制有重要意义。在此之前,储能电池几乎全部是锂离子电池,数据显示,在2010年到2020年的十年间,全球锂离子电池组平均价格从1100美元/kWh降至137美元/kWh,降幅近90%,带动储能系统的成本下降了75%。

锂离子电池在降成本方面已经够狠了,但现在又有了更便宜的。7月29日,宁德时代揭开了第一代钠离子电池的面纱,电芯单体能量密度达到了160Wh/kg,为目前全球最高水平,常温下充电15分钟,电量可达80%。虽然相较于锂电池在能量密度上有劣势,但钠离子电池有更强的成本竞争力。理论上,钠离子电池的BOM成本将比锂电池低30%左右,被普遍认为是储能放量时代的新势力。据悉,中科海纳全球首套1MWh钠离子电池储能系统已正式投运,新世界的大门彻底被打开。7月30日,A股储能板块逆势高开,掀起涨停潮,不管是受到了短期的政策刺激,还是看到了长期的增长空间,作为碳中和能源系统的刚需,储能的爆发在意料之内也在情理之中。2018年,宁德时代上市时只有500亿市值,只用三年的时间便突破万亿市值,而储能完全可以再造一个宁德时代。谁都不想在这个大时代风口上被轮空,群雄争霸的战国时代,新旧势力交相辉映。比亚迪、宁德时代、阳光电源等先发制人,华为、远景、派能科技等试图出奇制胜。鹿死谁手,拭目以待。

本文选编自“市值观察”,智通财经编辑:秦志洲