在A股,“成长性”三个字是门显学。

拥有概念的公司凭借着“靠脸吃饭”,瞬间会跻身成长性“流量小生”行列。

而以“实力派”为标签的抱团股们,凭借着自己多年的默默耕耘,在资本市场大书特书的价值投资潮流下,也是最近几年才翻身把歌唱,上位“流量白马”。

前者,有“让我们一起为梦想窒息”的乐视,也有脸蛋和实力兼具的宁德时代;而后者,有定海神针的茅台,也有一度称之为白马并跌落的养猪股们。

储能板块,近几年并不缺乏流量,一直是新能源革命下的热搜词汇。但走进其中,到底会以什么样的姿态向我们呈现?是值得探讨的。

1 储能到底为何物?

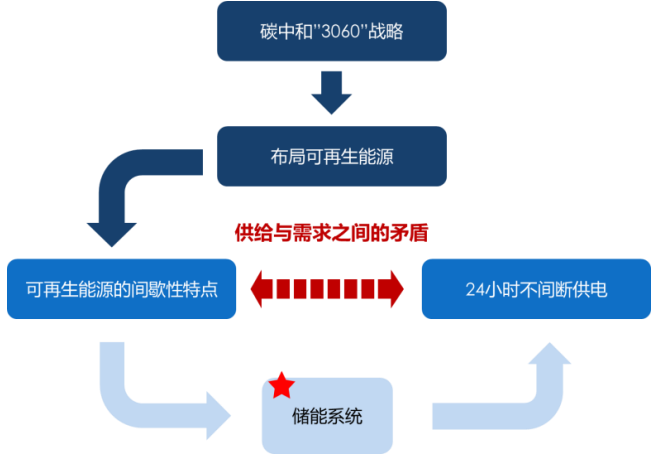

目前国内可再生能源占比仅15%左右,其中光伏发电渗透率不足5%。而大部分可再生能源都具有间歇性的特点,只能起到对传统发电方式的补充作用。

但是随着“3060双碳”目标的深入,风能、光伏及其他可再生能源发电的比例会越来越大,电网的消纳日益成为制约新能源的“卡脖子”问题。

对储能的需求也迫在眉睫。

储能,顾名思义,就是把能量给存储起来,和存钱储蓄是一个道理。

当然,资本市场上讲的储能,是利用化学或者物理的方法将一次能源产生的电能存储起来,并在需要时释放。

看起来容易,做起来难。

弄个充电宝囤点电用于手机充电很简单。但是,想把一个大型地面电站的电力存储起来,存的量还得保证可以释放一阵子,那可不是一件容易的事。

人类在储能这个事上动的脑子可不比探索新能源少。各种五花八门的招儿都尝试了一遍。

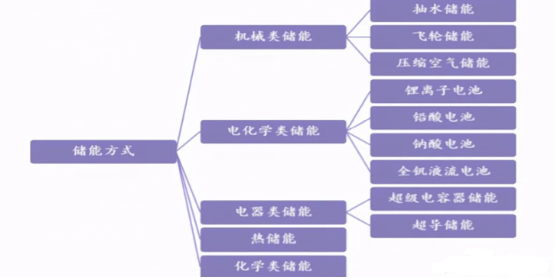

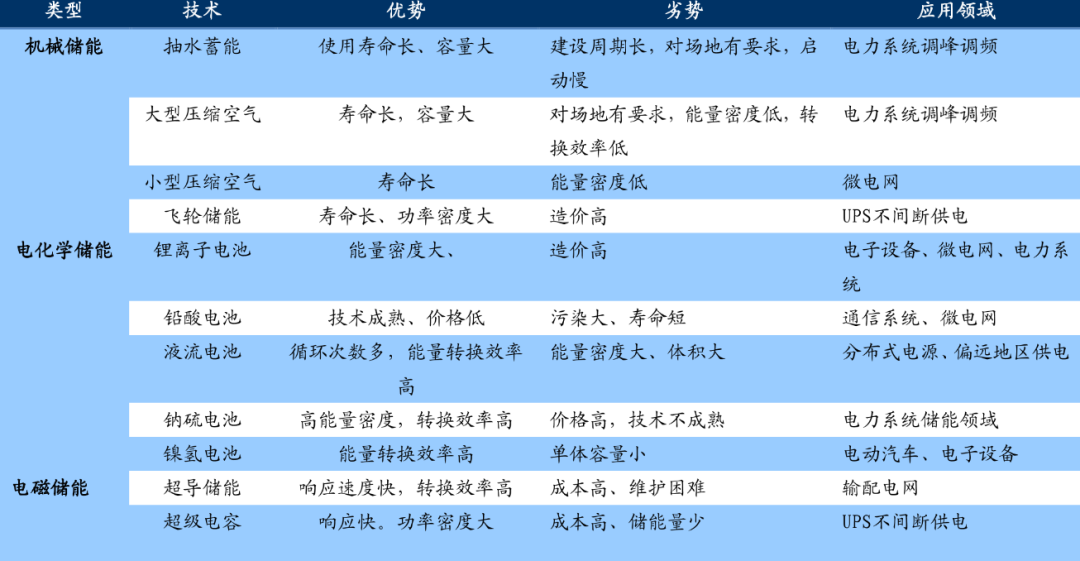

目前,根据存储的媒介和电能释放的方式,主要分为:机械储能、电磁储能和电化学储能三大阵营。

(1)机械类储能

机械类储能又分为抽水储能、压缩空气储能和飞轮储能。其中,抽水储能是目前应用最为广泛以及技术最为成熟的储能方式。

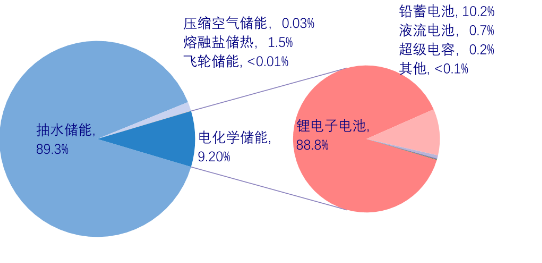

2020年度不同储能类型分布

资料来源:CPIA

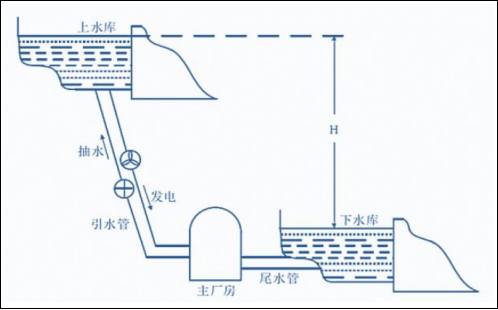

抽水储能:抽水储能一般都是作为原有火电厂、核电厂甚至是大型集中式光伏发电站的配套设施。

在具有高度差的上游和下游同时配置水库,在处于用电低谷时,利用无法被消耗的多余电力从地势低的下游水库抽水至上游水库储存起来,将电能转换为势能;在用电高峰时释放上水库的水流到下水库中推动水轮机发电,将重力势能转换为电能。

抽水储能电站工作原理

我国的抽水蓄能站相对国外启动的比较晚,但发展速度很快。目前大概有30多个GW的抽水储能规模。第一座大型抽水储能电站是1994年开始服役的广州抽水储能电站。

1GW就是100万千瓦,30GW这个规模大概相当于我们的长江三峡水电站装机量。

目前,我国已建和在建抽水蓄能电站主要分布在华南、华中、华北、华东等地区,以解决电网的调峰问题。据统计,2019年,广东、浙江、江苏三省的装机比例最大,占比分别为24%、15.1%、8.6%。

抽水储能的优点也有很多:

1)成本低

2)规模大

3)技术成熟

4)寿命长

但缺点也是不可忽略的:

1)场地要求高。毕竟,得找一个有相当地势差的地方建两个大水池子。

2)损耗大。包括水轮机摩擦损耗、黏性阻力等,另外,这么大面积的水面,如果一段时间不下雨,蒸发量也不小。综合下来,抽水蓄能的周转效率通常为75%左右。

3)启动慢。当下游用电区域没电的时候,赶紧开闸放水发电,前前后后一顿操作猛如虎,与电池储能相比,启动速度自然不是一个层次。

非抽水方式的机械储能:主要指的是压缩空气和飞轮储能。

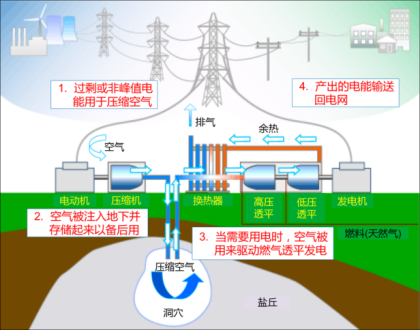

压缩空气储能,就是在用电低谷时段,利用电能将空气压缩至高压并存于洞穴或压力容器中,使电能转化为空气能存储起来;在用电高峰时段,将高压空气从储气室释放,进入燃烧室燃烧利用燃料燃烧加热升温后,驱动涡轮机发电。

压缩空气储能技术,也是继抽水蓄能之后,第二大被认为适合GW级大规模电力储能的技术。

压缩空气储能工作原理

目前,在美、德等国家建设有压缩空气储能电站,在地下几百米的废弃洞穴中连续充气七八个小时,需要发电时,将压缩空气释放到燃料(一般是天然气)中,混合燃烧,进行2-8个小时不等的放电。

压缩空气储能看起来适合存储较大规模的电力,但技术的突破、余热的利用、投资成本高,还得消耗燃料,综合效率也就20%左右。并不具有大规模推广的条件。

飞轮储能, 简单的说,就是把一个大飞轮放在真空的容器中,将多余的电,用发动机把飞轮高速带动起来,真空的环境中,可以保持一直转动,当然也会有少量损耗。当需要放电的时候,再把飞轮接入发电机,实现发电。

过程确实十分复杂,看着就脑壳疼。

对于这样一个高科技的东西,以目前的条件,想在大型电站中或普通人家实现储能,难度可想而知。

不过,飞轮储能的瞬间放电功率超级大,航母甲板的电磁弹射以及电磁炮中,很多充电设备就是飞轮储能电池。

其他储能方式还有超级电容储能、超导储能,对于非理工科背景读者而言,原理也是十分烧脑,也就不再详细介绍了。

总之,这些小众的储能方式,在特殊的不计回报场景中有小部分实验性应用。

(2)电化学储能

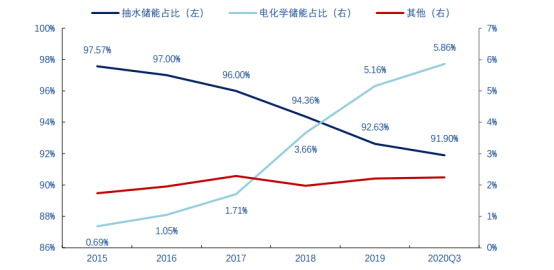

截至2020年9月,全球抽水蓄能累计占比约91.9%,排名第二的是电化学储能,占比5.9%,而其中5.3%为锂离子电池储能。

而以锂电池作为主要载体的电化学储能将成为重要的储能方式,也是目前资本市场最为关注的板块。

不同类型储能技术路线对比

图片来源:CPIA

全球储能市场装机量份额占比

图片来源:华创证券

与其他几种类型的储能路线相比,电化学储能同时具有较高的能量密度和功率密度,并不受地域条件限制、成本低更具商业性等优点。

可以看出,随着锂电池成本逐年降低,决定了其广泛的技术适用性,近年来的装机规模也是不断上升的,注定成为最为流行和未来大规模推广的储能方式。

2 主角登场,电化学储能的当下格局

储能,储能,为谁储能?

不同的使用主体自然也就对应不同的装机规模和技术路线。

(1)电化学储能的应用领域

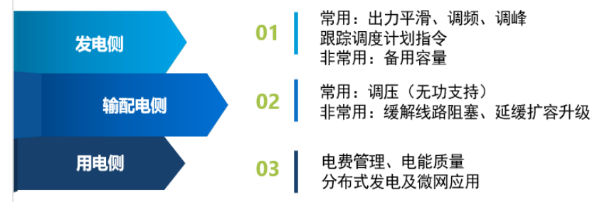

根据投资和使用主体,电化学储能体现在三个环节:

储能的三大应用领域

图片来源:华创证券

发电侧储能:就是在电厂旁边建个大型充电站用来存储电力。对应的电厂类型——风、光、火。

——对于风电和光伏而言,这二者的发电具有不稳定性和需求错配特征。

风力发电,一会儿风大一会儿风小;光伏发电,白天电力需求弱,它猛发电。晚上电力需求旺盛,它又不发电了。

随着近年来我国可再生能源发电尤其是光伏发电、 风力发电取得迅猛发展,这种新能源电力对电网的冲击越来越大。在电站边上建一个储能站成为当务之急。

——风光发电需要储能可以理解,可火力发电为啥也在需求储能?

简单地说,火力电站配备储能电站主要目的,不是为了存储能源,而是为了调峰和调频。

随着未来新能源发电的规模越来越大,电网的不稳定性也就越大,对火电这种稳定性发电源的调节要求也越来越高。配备电化学储能电站,也会减轻火电机组的调节压力。

电网侧储能:就是在传输的电网中布局储能电站。目的是调节电网的电压,起到一种调节和防御的作用。这个过程比较复杂,就不再详细说明了。

用户侧储能:在用户端安装存储电力的设施。目的是电费管理和电压调节。目前的居民用电价格机制是峰谷定价。当用电负荷增加的时候,峰谷价差被拉大。

如果在低电价时给储能系统充电,高电价时给储能系统放电,就可以实现峰谷电价价差套利,降低用电成本。

(2)市场在哪里

实际上,关于储能电站,早在几年前,有关部门都陆续出台了不少政策,产业层面也实现了技术突破。

之所以在当下倍加关注,有几个条件是不可忽略的。

一是新能源发电的规模不容忽视。2020年度,国内新增光伏装机量和风电达到48.2GW和71.6GW,光伏和风电的新增装机约占全国新增发电装机的62.8%。累计装机超250GW和280GW。

也就是说,去年,大部分的发电站指标都给了风和光。越来越高的装机规模,配备储能电站已是势在必行。

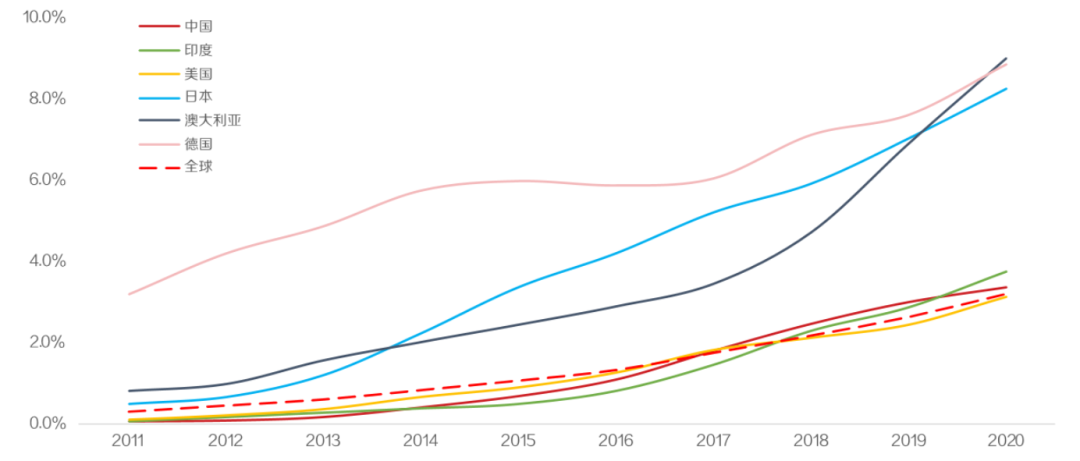

2011—2020年各国光伏发电渗透率

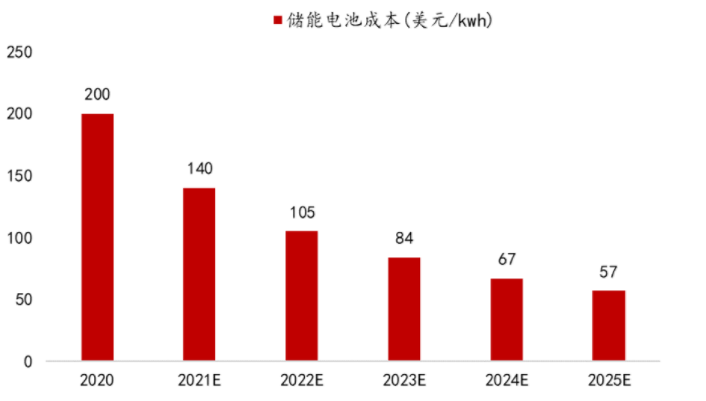

二是储能电池成本下降超出预期。电化学的效率革新,加速了电池的成本下降。特别是随着国内电芯成本下降和储能技术的进步,储能系统价格进一步下降, 2020年10月的光伏配储项目中,储能的投标价格均价约1.134 元/kWh,较6月下降约 31.5%。

图片来源:方正证券

既然储能大潮汹涌澎湃,那么应用点又会在哪里呢?

目前来看,在发电侧、电网侧、用户侧三个领域,发电侧和用户侧会成为储能的主战场。

对于发电侧(主要指的是风电和光伏电站)而言,配套储能设施是不言而喻的。这些新能源发电站的天然不稳定属性,如果不是储能的成本问题,恐怕早就遍地开花了。

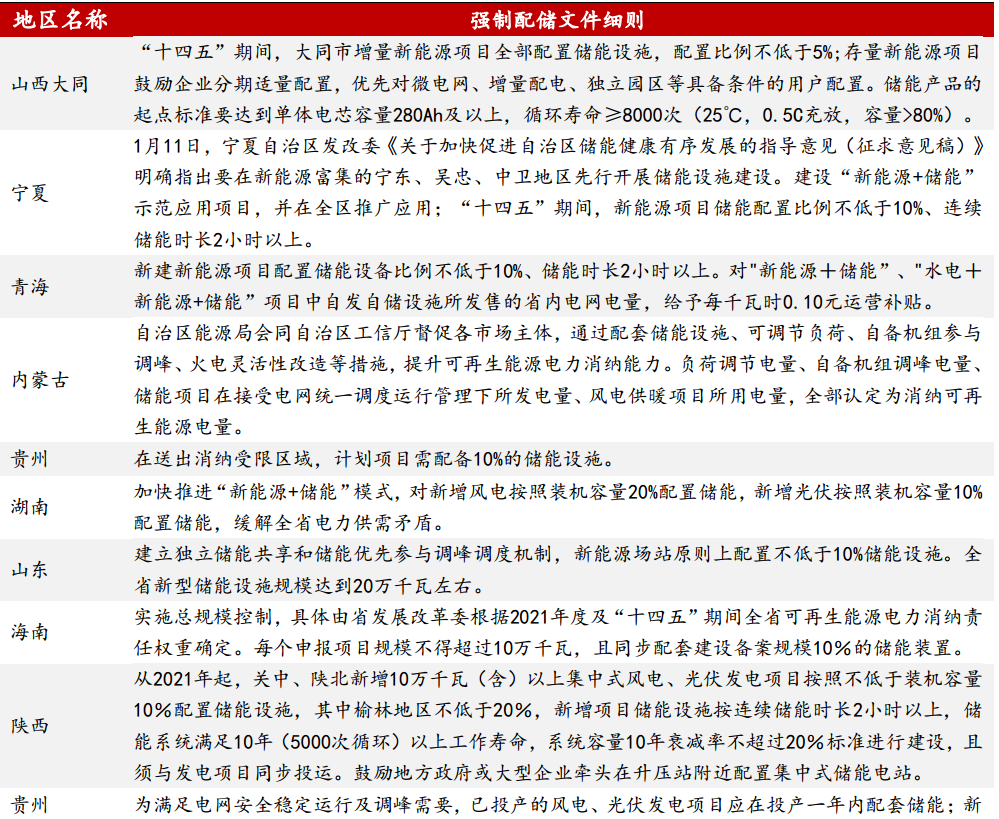

而政策层面,近两年来,各个地方也都为发电侧储能进行了加码。值得注意的是,2020年之前出台的关于储能支持文件多为鼓励性质的,而2021年各地出台的储能政策很多都是具有强制性的,主要集中在新能源发电占比较高的地区。

各省份关于储能设施的政策

(主要集中在发电侧)

而当前备受瞩目的户用侧,特别是屋顶光伏的推进,光伏在家庭市场似乎要慢慢打开市场。

但长期以来,尽管有政策的不断支持,在家庭储能市场,依然一直很尴尬。

其背后的原因也很简单,对场地、产权都有着较高要求的家用光伏,天然适合广大农村地区。

如果说随着示范效应的慢慢影响,广大地区的户用光伏定会逐步发展起来。但对于储能,原本国内峰谷电价差不到50%的情况,不是说不能,国内户用储能是需要过程和时间的。

户用侧储能,海外市场目前是主战场。

一方面得益于海外居民用电价格偏高,特别是峰谷电价差在2-3倍以上,远远高于国内。

另一方面,自然灾害影响等对户用新能源发电的影响。都为海外户用储能装机奠定基础。

至于电网侧配备储能的空间,目前来看有限。原因是,网侧储能缺乏运作的商业模式以及投资的动力。但随着后续政策的出台,网侧储能的规模化提升也指日可待。

实际上,在发电侧、电网侧、用户侧之外,还有一个值得关注的场景,就是光伏的场景化应用。当然,理论上也属于发电侧范围。

例如BIPV 产品(建筑光伏一体化)的普及,将光伏和建筑材料紧密结合起来,同时也看到了光伏应用的新空间。

另外,例如天合的光伏能源车库,包含光伏发电、储能、售电的一体化解决方案,适合各种类型的停车场景。

光伏应用场景可以多元化,而多元化的场景应用,对于配备储能系统的需求也会越来越强烈。

3 结局:谁将是储能的赢家?

这些年,喊出争做储能“弄潮儿”口号的玩家很多。以至于资本市场对储能的性感想象远远大于其实际面貌。

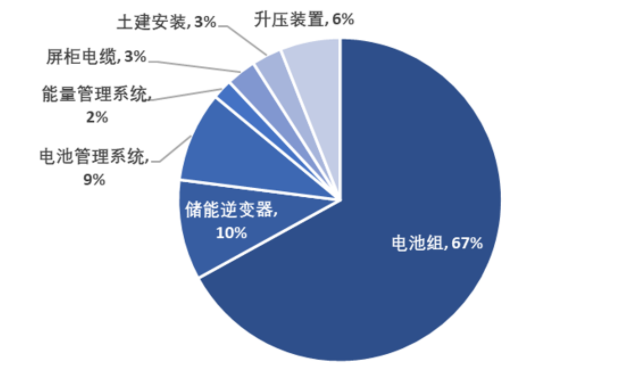

从电化学类型的储能体系来看,主要是由电池、电池管理系统、能量管理系统、储能变流器等电气设备构成。储能系统主要由电池、电池管理系统、能量管理系统以及储能变流器等构成。

电化学储能系统成本构成

可以看出,除土建和线缆等基础成本外,完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)四大块核心模块构成。

对应的投资逻辑也清晰可见。

(1)变流器是急先锋

所谓变流器,是包含了逆变器、变流、变压的电气设备统称。其中,逆变器是关键一环。

对应的公司阳光电源、锦浪科技、固德威、德业科技等,都是直接受益者。

目前,国内发电侧储能系统,仍将会以集中式电站为主,偏向于集中式逆变器。海外市场偏向户用侧储能,组串式逆变器需求强劲。

随着诸如光伏停车棚等光伏场景化拓展应用,国内的小型组串式逆变器份额提升已经不再遥远,潜力也会高于集中式逆变器。

(2)电池组是主阵地

电化学储能中,锂电储能技术路线更为确定,在电化学储能中,占据绝对主导地位。在整体电化学储能应用中,由于锂电池成本下降幅度最快,锂电池在电化学储能中占比越来越高,截止2020 年,在全球新增电化学储能占比中99%为锂电池储能。

大家知道,在动力电池领域主要分为磷酸铁锂和三元电池两大阵营。而随着磷酸铁锂性能的提升、稳定性的加强、经济性的凸显,在储能系统中占比也越来越高。

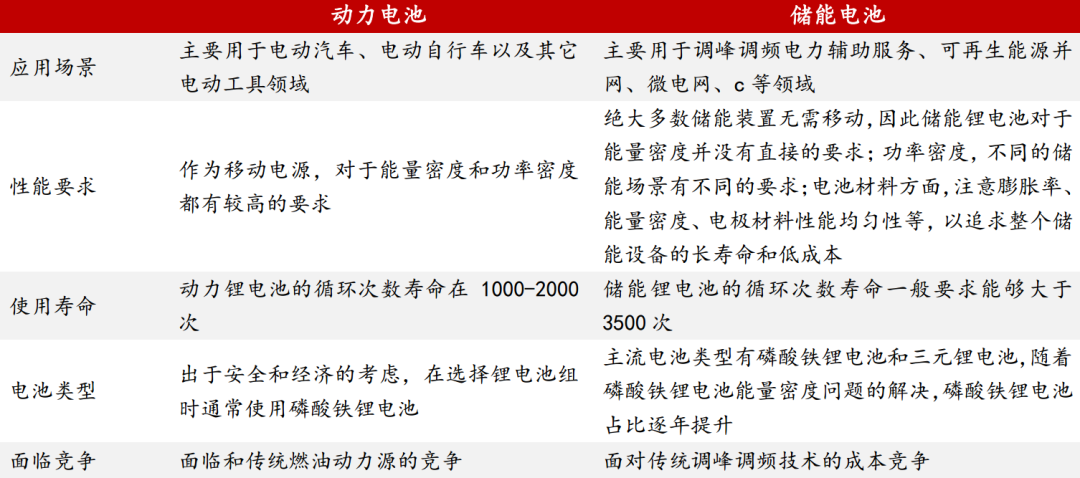

那么,储能电池与动力电池有何不同?

动力电池和储能电池无根本区别。本质上,主要用于新能源汽车的动力电池也属于储能型电池,只不过在应用领域上划分为动力电池、消费电子电池、储能电池。

主要区别在于:电芯、使用寿命、功率密度等方面。

也就是说,作为高速移动的新能源汽车,动力电池需要更高的功率响应速度,对应较高的电池管理系统。

而储能,则偏向低成本和稳定持久性。

宁德时代储能收入增长

既然差距并不是很大,那么,储能板块的直接受益者也必然归属锂电池。

目前的情况是,各家电池大厂产能产品供不应求,以动力电池为主。随着储能需求释放,储能电池的产能也会得到提升。

(3)光伏板是大后方

储能系统渗透比例的提升,解决了电力消纳和传输问题,也会带动光伏装机需求。如果把光伏产业链的价值比喻成一个跷跷板。

去年下半年(2020年)到明年上半年(2022年),利润集中在硅料这一端。而随着硅料产能的释放,光伏组件的利润会得到释放,跷跷板自然会发生倾斜。

光伏产业中的一体化龙头和组件布局较早的产能较大的并向产业链前端渗透的企业日子也会滋润起来。

当下,对于储能市场来说,可谓万事俱备,只欠东风(成本之风)。那么,东风的拐点到底何时到来?

新能源发电站配备储能是理想搭档,制约储能装机的关键问题主要还是成本。至于何时到来,可以算一笔小账(也可以忽略过程,直接看结论)。

今年的光伏产业链材料价格涨价,光伏装机成本提高到4元/W,使得光伏电站投资的内部收益率降低为6.5%左右,而2020年则达到8%。

但目前的材料价格涨价毕竟不是常态,如果恢复到3.4元/W的装机成本为前提。按照目前的储能系统价格成本,以一个装机规模为500MW,储能配备比例为10%,放电时长2小时,使用寿命13年的储能系统为模型(其他详细假设条件略)。

不配备储能的情况下内部收益率为8.14%;在安装了储能系统的内部收益率为6.6%,明显降低了收益率。而综合储能可以减少弃光率的情况,内部收益率为7.12%。

由此可见,目前集中式电站投资主体主动加装储能系统的动力是不足的。我们根据光伏原材料价格正常情况下的电站收益率8%为阈值。

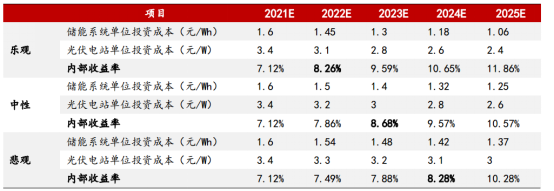

根据以往储能成本的下降速度进行预测,可以发现:

储能系统下降对应光伏电站收益率

数据来源:川财证券

由此一来,就得到了乐观、保守、悲观三个结果。

在乐观降本下,2022 年光储电站收益率可突破8%;在中性降本预期下, 2023 年光储电站收益率可突破 8%;在悲观降本预期下,2024 年光储电站收益率可突破8%。

那么,东风何时到来,结果就是:在乐观、中性、悲观三类情景下,光储经济性时点分别为2022、2023和2024 年。

当然,这里面仅仅考虑到集中式电站的测算。而目前的光伏发电多元化场景应用(比如BIPV和新能源充电停车棚)会加速对小型储能系统的应用。

综合来看,2022年底,是“光伏+储能”迈入经济性时点的重要关口。

黎明,即将到来!

本文选编自“君临财富”,作者:君临研究中心;智通财经编辑:李均柃