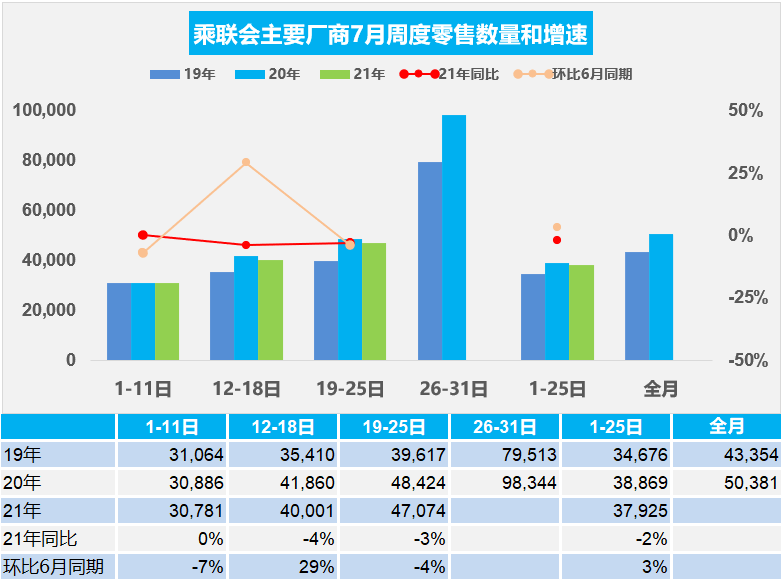

智通财经APP获悉,乘联会发文称,乘用车市场7月1-3周总体零售同比下降2%,相对表现平稳。其中,7月第一周的市场零售达到日均3.1万辆,同比下降0%,表现相对平稳,但相对今年6月的第一周下降7%的表现偏弱。7月的第二周零售达到日均4.0万辆,同比下降4%,走势相对平稳,相对6月第二周的零售增长29%,这也是受6月端午假期和广东疫情影响,致使销量偏低。7月的第三周零售达到日均4.7万辆,同比下降3%,走势相对平稳,相对6月第三周的零售下降4%。

虽然进入传统车市淡季,高温天气导致整体市场需求放缓,但相对6月差距不大。由于持续的去库存,经销商的库存水平已经很低,自主品牌弥补日系欧系供给不足的影响。广东开展以旧换新等政策,促进车市消费环境良好,央行降准,释放货币流动性,零售依旧保持良好较高水平。此外,期间厂商产销相对平淡,部分厂商进入休假周期,同比下降较大。但6月初的休假因素,导致7月相比6月同期增长1%,因此相对6月同期表现较好。

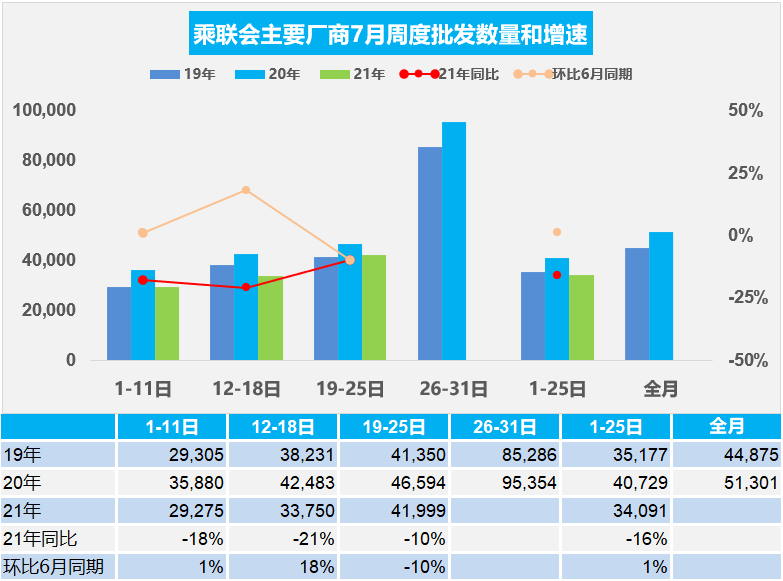

7月乘用车市场周度批发走势

7月第一周日均批发2.9万辆,同比下降18%,走势相对放缓。相对于6月第一周的销量增长1%。

7月第二周日均批发3.4万辆,同比下降21%,走势相对偏低。相对于6月第二周的销量增长18%。

7月第三周日均批发4.2万辆,同比下降10%,走势稍有改善。相对于6月第三周的销量下降10%。

7月一至三周的厂商产销相对平淡,部分厂商进入休假周期,同比下降较大。但6月初的休假因素,导致7月相比6月同期增长1%,因此相对6月同期表现较好。

部分厂商把高温假提前到7月,并延长休假,减少芯片紧缺的影响。随着部分车企月末芯片供应的改善,因此相产销表现也还是有希望月末相对恢复的。