Google母公司Alphabet(GOOG.US,GOOGL.US)于北京时间 7月 28 日凌晨的美股盘后,发布了2021年二季度业绩:公司本季实现总营收619亿美元,同比增速62%。尽管市场对本季度广告修复力度已经有了较高的心理准备,但谷歌此次业绩仍然大幅超出市场预期的556亿 / 46%。

本季度经营利润继续向好,共实现218亿,利润率进一步提升至31%,略超出市场预期的29%。

另外管理层修改500亿美金的回购计划,将A类股票也纳入到回购标的范围内。截至发稿前,GOOGL盘后涨超3%。

总的来说,谷歌本季度业绩表现令人叹为观止,营利双喜。尽管当前股价已经达到年初海豚君给的目标价区间2416~2722美元/股,但广告业的强劲复苏还是远超出海豚君年初预期。海豚君认为,随着未来谷歌云的竞争力逐渐恢复并提升后的潜在想象空间,有望继续支撑Alphabet跑赢市场。

主要经营指标表现如下:

(1)广告业务:复苏力度大超市场预期,实现收入504亿美元,同比增速达69%,虽然有部分原因是去年同期基数较低导致,但剔除掉该影响,本季表现仍然不俗。

其中YouTube广告增长势头最亮眼,同比增长高达84%。受疫情催化影响,YouTube当前月活已超20亿,Shots日均观看次数从上季度的65亿上升至150亿。

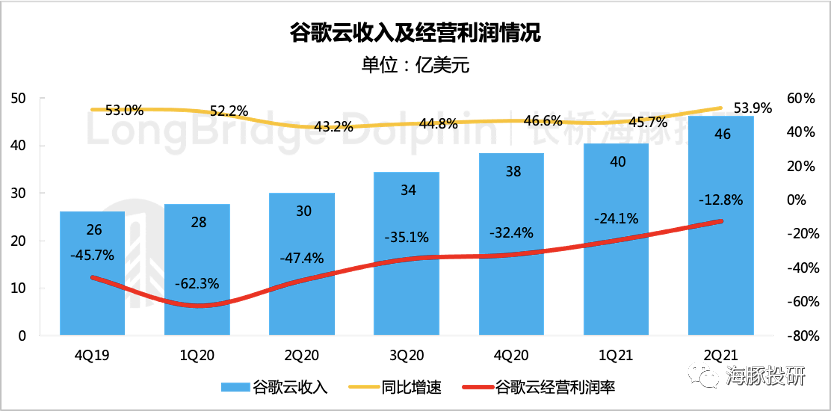

(2)云业务:二季度谷歌云同比增长54%,相比上季度再次提速,实现收入46亿,超市场预期,经营亏损也实现大幅收窄。

继上季度斩获巨额合同后,本季度谷歌云继续发力,发布一系列云安全解决方案和工具平台,有望继续保持竞争力。

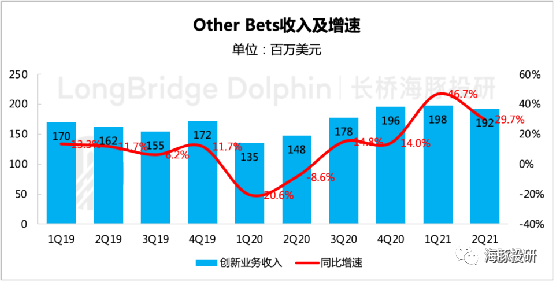

(3)创新业务:二季度创新业务基本保持稳定,增速一般。从历史情况来看,创新业务更多属于波动增长态势。

本季度除了Waymo继续试点自动驾驶出租服务之外,Deepmind团队也更新了其AlphaFold蛋白质结构数据库中的新进展。

(4)监管风险:对于科技巨头,反垄断以及数据安全的风险预期在近两年一直挥之不去,包括同行竞对也会采取一些限制措施。此次财报未讨论以上风险,投资者持续关注即可。

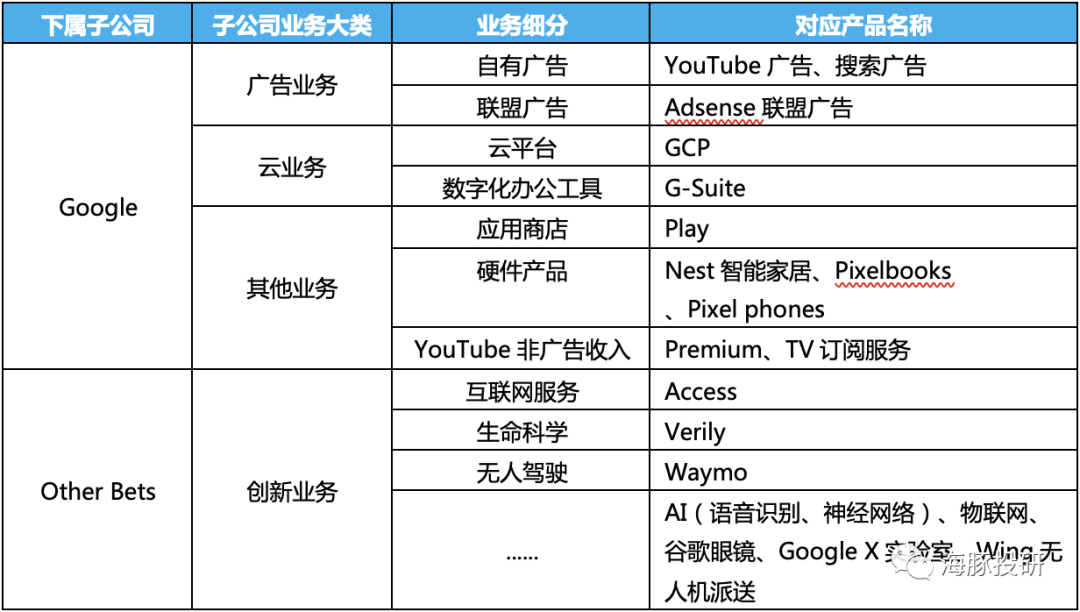

Alphabet业务架构

由于从2020年开始,公司财报披露的收入结构较之前有所调整,因此在进行具体的财报解读之前,可先回顾一下Alphabet的最新业务架构。

本季度财报核心看点

在后疫情期欧美经济逐步复苏下,广告业的修复趋势更是频频超预期,主要体现在广告单价的大幅攀升。这也使得谷歌的股价在早有广告修复预期下,依然能够继续不断创新高。

对于本季度财报,海豚君认为核心看点与上季度财报无较大差别,在修复预期不断被price in,谷歌后续要继续跑赢市场,需要广告业务继续超预期或者是云业务的加速上位。

总体业绩表现如何?管理层对未来的指引如何?

本季度全美广告行业整体CPC大幅攀升,整体广告修复进度是否如市场预期继续加速?

YouTube的用户规模和粘性是否在视频潮流下获得了进一步渗透?在不少新的长短视频进入市场竞争后,广告主对YouTube是否依然青睐?

谷歌云在上季度斩获了一笔10亿美金的合同,本季度是否有新的惊喜?

以下为财报解读具体内容:

一 整体业绩:增速大超预期,经营效率持续向优

首先纵观Alphabet的整体业绩。

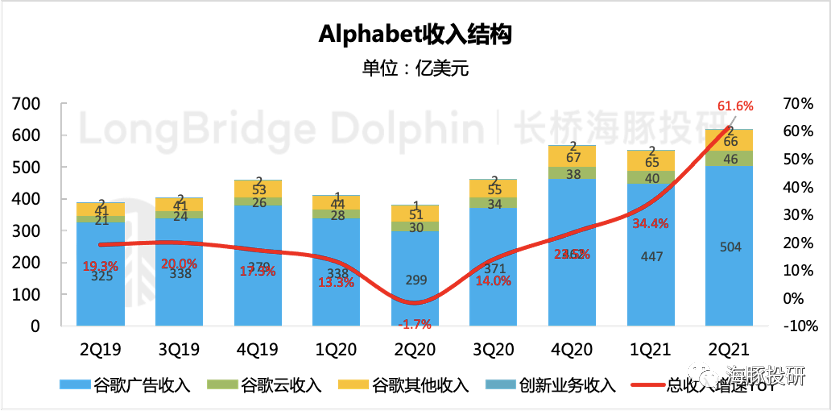

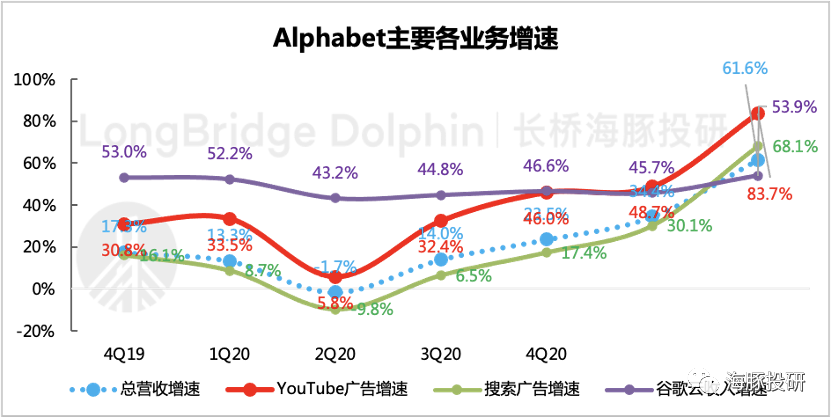

二季度公司实现总营收619亿,同比大增62%,远超市场预期的46%。一方面,占比最高的广告业务继续超预期复苏,增速刷近几年新高。另一方面,谷歌云业务的增长态势也处于健康成长的上升通道中。

数据来源:谷歌财报、海豚投研整理

数据来源:谷歌财报、海豚投研整理

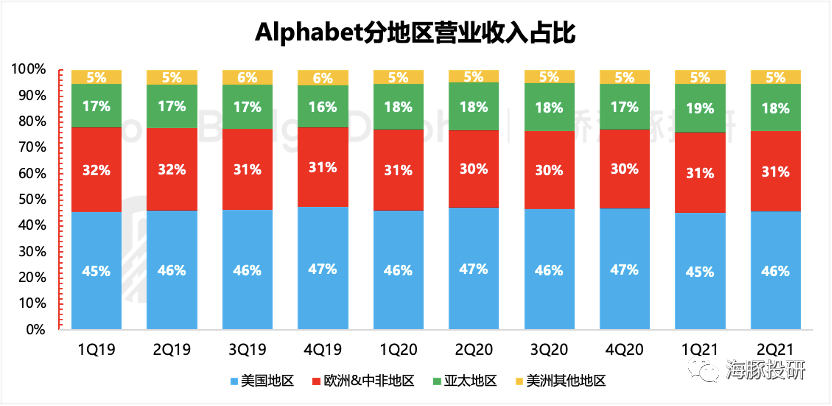

分地区收入结构上,本季度也基本保持稳定,欧美为谷歌主要收入来源地区。

数据来源:谷歌财报、海豚投研整理

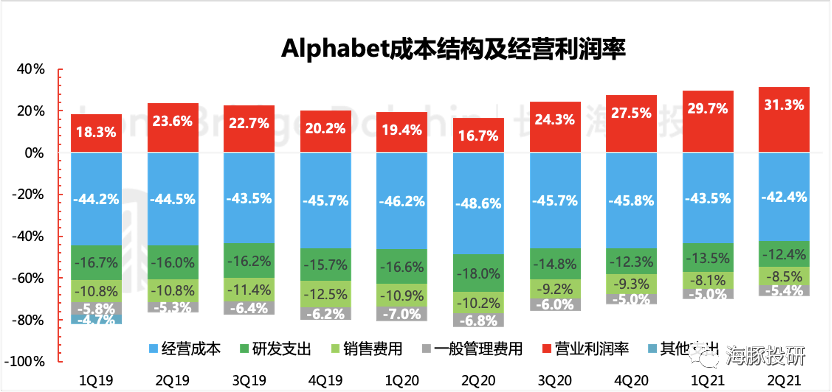

本季度实现经营利润194亿美元,同比再一次加速达203%。去年同期二季度因疫情影响,基数较低是一方面原因,从履创新高的绝对值和经营利润率上,能看到谷歌作为全球TOP科技公司,尽管整体盘子大,但依然能在一定程度上穿越经济周期的影响实现高质量的成长。

本季度经营利润率31.3%,成本和费用端均环比继续实现优化。除了本身经营效率的改善起作用外,2021年开始由于服务器、网络设备折旧年限的调整(服务器3年改4年,其他网络设备4年改5年),减少二季度费用开支7.2亿,以此贡献了5.6亿美金的利润。

数据来源:谷歌财报、海豚投研整理

数据来源:谷歌财报、海豚投研整理

在未来经营指引上,管理层在电话会议中表态:

1、短期:下半年考虑到去年同期相对高基数(去年下半年谷歌广告已逐渐开启修复),预计广告增速环比会相对放缓。并且假日季期间,营销支出占比将有所抬升。云业务收入则继续有望维持高增长态势。

另外,海豚君发现近一个月美国疫情存在反复迹象,若确诊人数再次大幅反弹,对未来短期内谷歌广告收入增速的影响也不能忽视。

2、中长期:由于全球地区处于逐步开放中,疫情的影响也仍然存在。对于未来中长期的业绩指引,管理层暂不做预测。在云业务上,管理层非常认可数字经济的发展前景,将继续加大对云业务、企业工具平台的投资。

另外,公司本季度在原回购计划上进行修改,为了最大化公司和股东利益,500亿的回购授权额度里面,将同时包含C类股票和A类股票。

二 广告业务:继续加速复苏,YouTube广告大放异彩

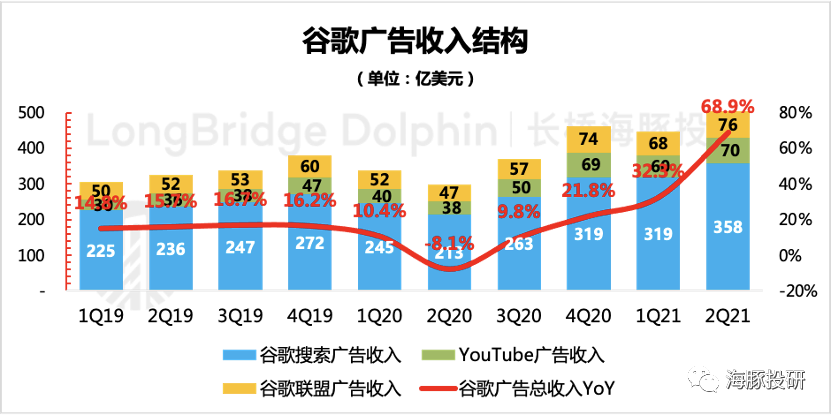

二季度谷歌实现广告收入504亿美元,同比增长68.9%,超出市场一致预期的50%。由于低基数下,欧美数字广告行业整体复苏强劲,价、量均继续提升。尤其是价格方面,此前不少专家认为,行业平均价格上涨幅度达到36%。

数据来源:谷歌财报、海豚投研整理

数据来源:谷歌财报、海豚投研整理

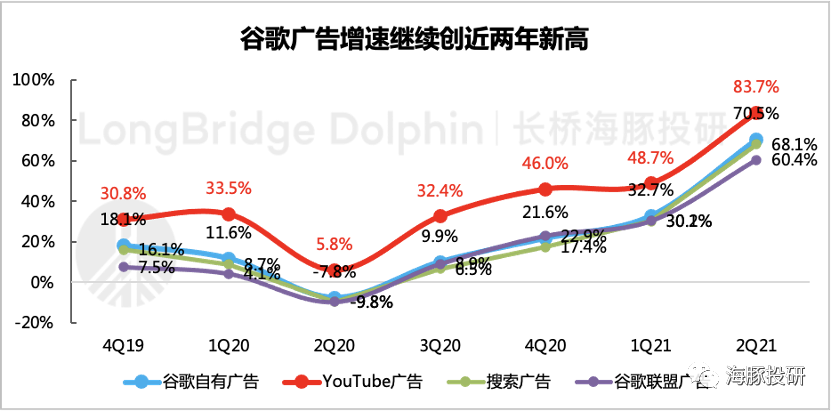

此次增速最亮眼的莫过于YouTube广告,去年受益视频潮流趋势,在谷歌其他类型广告受损严重下,YouTube的增长韧性可以说弥补了谷歌搜索广告、联盟广告的拉垮,而本季度的YouTube表现则再一次令市场刮目相看,增速高达84%。

海豚君认为,YouTube作为全球流媒体头部平台之一,在对传统视频平台,尤其是对有线电视的有着最直接的侵蚀和冲击,流量的聚集使得广告商们在YouTube上的投放效率得到明显提升。

上季度管理层提及:YouTube当前全球月活已超20亿,每日观看视频达10亿小时。第三方数据显示,YouTube在美国本土成年人中的渗透率已从2019年的73%上升至2021年一季度的81%。

而本季度,YouTube Shorts的日均观看次数又从一季度的65亿上升到150亿。

当然本季度其他类型广告也迎来了全面的加速修复。海豚君认为,在去年同期大受影响的旅游等服务业广告支出预算,相信在美国疫情逐步控制下开始显著反弹。

另外,随着电商在疫情期间的加速渗透扩张,电商零售类广告也是后疫情时代谷歌、FB等传统数字广告巨头纷纷开辟发力的新广告领域。

尽管有电商平台亚马逊占去大头,但谷歌依靠其Chrome、YouTube等平台的流量大盘,以及多样的企业经营工具,并通过与Shopify、Square等电商平台深度合作,依然可以分食部分蛋糕。

数据来源:Cowen

三 谷歌云:借力公司多工具产品优势 乘云服务行业东风

二季度谷歌云同比增长54%,相比上季度再次提速,实现46亿美金的收入,稍高于市场一致预期的44亿。另外,云业务的经营亏损率继续大幅好转,环比提升近10个百分点。

数据来源:谷歌财报、海豚投研整理

上季度谷歌斩获10亿美金巨额的大型云服务合同(西班牙媒体公司Univision),一定程度上向市场证明了自己的分量。随着今年以来网络攻击事件激增,网络安全越来越被推上全球数字经济发展的重要论题上。

在上周的全球云安全峰会上,谷歌云发布了一系列新的云安全解决方案。包括一个新的入侵检测系统Cloud IDS、多重集成和自主安全操作堆栈,并整合当前的云安全分析系统Chronicle、Looker(谷歌去年收购)和BigQuery。此外,谷歌Cloud还宣布将扩大其风险保护计划的可用性。

海豚君认为,在云业务发展上,谷歌一直落后于亚马逊和微软,并在去年疫情期间,被进一步分食了一些市场份额。但谷歌云也有其独特的优势,除了在AI、机器学习上多年的技术积累上,其在互联网领域多产品矩阵的战略组合,也会使得部分客户会选择一揽子服务。

而从管理层的战略部署上来看,对于云业务的投入未来将继续加大。因此海豚君认为,谷歌云有望在未来继续提升其强劲的竞争力。

四 创新业务:增长一般,公司将继续维持投资

本季度创新业务实现收入1.92亿,同比增长近30%,增幅环比有所放缓。从经营利润率表现来看,亏损幅度加大,创新业务还是没有看到盈利迹象。

数据来源:谷歌财报、海豚投研整理

不过海豚君认为,创新业务本身体现的就是谷歌专门为前沿高新技术投资的一些动作。不仅仅是因为占整体收入比重过小,对业绩没有太大影响,而公司本身对其业务的战略定位就不包含业绩贡献。

本季度Waymo继续在凤凰城提供自动出租服务,自去年10月推出服务以来,目前已提供数万次自动驾驶出租车服务。

在5月的谷歌I/O开发者大会上,谷歌发布了一种新的AI算法模型MUM(多任务统一模型),旨在为搜索引擎提供更多智能。

除此之外,DeepMind团队也在近期分享了新的AlphaFold蛋白质结构数据库,使研究人员可用的高精度人类蛋白质结构的数量增加了一倍。

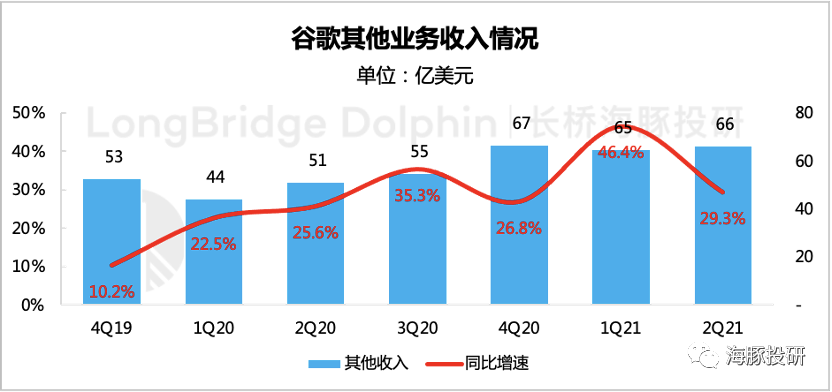

五 其他业务:表现尚可 YouTube订阅收入为主要驱动

本季度YouTube的会员、内容订阅等非广告收入是其他业务收入增长的主要驱动力,此次增速表现尚可,尤其是在广告、云业务的亮眼业绩下,更显一般,同比增长29%。

除此之外,Fitbit自去年收购以来,也对其他业务贡献了不少收入。

数据来源:谷歌财报、海豚投研整理

海豚君提醒,自7月1日起,Google Play的分成比例将由30%降至15%,因此Google Play对整体业绩的贡献预计也将进一步降低。

本文编选自“海豚投研”,智通财经编辑:玉景。