摘要

虽然美国经济已经重启,但劳动力市场复苏并不顺利。一个体现是失业率与空缺职位率双双上升,劳动力市场摩擦加剧。美联储在6月的FOMC会议中预测,失业率将从6月的5.9%降至今年底的4.5%,明年底进一步降至3.8%。我们认为美联储可能高估了失业率下降的速度。

疫情带来的劳动市场摩擦前所未有,自然失业率可能较疫情之前提升,失业率可能不会像美联储预测的那样线性下行。如果说此前美联储低估通胀是第一次犯错,那么误判失业率可能是再次犯错。为“促就业”而维持货币宽松将加大通胀上行风险,加剧市场波动。

劳动力市场摩擦存在于行业和地域两个层面。行业方面,疫情发生后劳动者的工作偏好发生改变,他们不愿意再从事接触性的、工资水平较低的服务业。一个证据是居家办公比例越低、工资水平越低的行业,员工离职率上升越多。另一个证据是求职者在找工作时更看重工作时间和地点的灵活性。劳动者的保留工资(reservation wage)在疫情发生后也显著上升,低学历者的保留工资上升更多。根据新古典经济学理论,保留工资上升会降低劳动者就业意愿,减少工作时间,加剧劳动力匹配矛盾。

疫情对工作偏好的深远影响也被一些心理学研究所证实。新冠大流行是一次强烈的事件性冲击,对劳动者的影响可能远高于一般的经济衰退。首先,经济衰退对劳动者而言没有那么新奇,因为它们以某种频率发生(大约每5-6年一次)。新冠疫情则是史无前例的、唯一性的事件。其次,经济衰退是渐进式的,劳动者可在一定程度上预测未来走势。新冠疫情是突发性的,对未来走势的预测几乎不可能。第三,虽然经济衰退会影响失业者的身心健康,但疫情对人类健康的影响更直接,后果更严重。总之,我们不能低估疫情对劳动者行为决策带来的深远影响。

地域方面,远程办公的兴起改变了人口迁徙与聚居模式,由此引发的“甜甜圈”效应加剧劳动力错配。我们发现,疫情发生后人们由人口密度高的城市中心向人口密度低的郊区迁移,使得城市中心形成“甜甜圈”的空洞。流向郊区的人(多数为高技能的白领)并未完全离开城市,而是进入了“三天在家,两天打卡”的混合办公(hybrid)模式。这种模式下,城市中心劳动力供大于求,郊区劳动力则供不应求。我们认为,在疫情未得到完全控制前,混合办公模式或不会很快消失,劳动力在城乡间的错配仍将持续。

劳动力市场摩擦的一个宏观结果是自然失业率(natural rate of unemployment)上升。自然失业率上升意味着可投入使用的劳动力数量下降,在生产效率缺乏改善情况下,长期趋势增长率将下降。对资产价格的含义是中性实际利率(r*)下行。但如果美国财政政策能够持续发力,并且能够促进劳动生产率增长,对r*也将形成支撑。自然失业率上升也意味着通过刺激需求来降低失业率的空间减小。我们认为,如果货币当局持续采取过度宽松的需求刺激政策,那么发生通胀的可能性将上升。

正文

劳动力市场摩擦加剧

随着疫苗接种推进,美国经济加快复苏,但劳动力市场的复苏并不顺利。从就业人数来看,4、5月非农新增就业均不及预期,6月有所恢复,但也没有太多惊喜。另一方面,微观调研报告显示,美国企业面临的“用工荒”愈演愈烈。由于人手不足,部分企业被迫缩减业务或延迟扩张,他们中的一些预计,这种情况或将持续到秋季(请参见报告《劳动力短缺愈演愈烈》)。

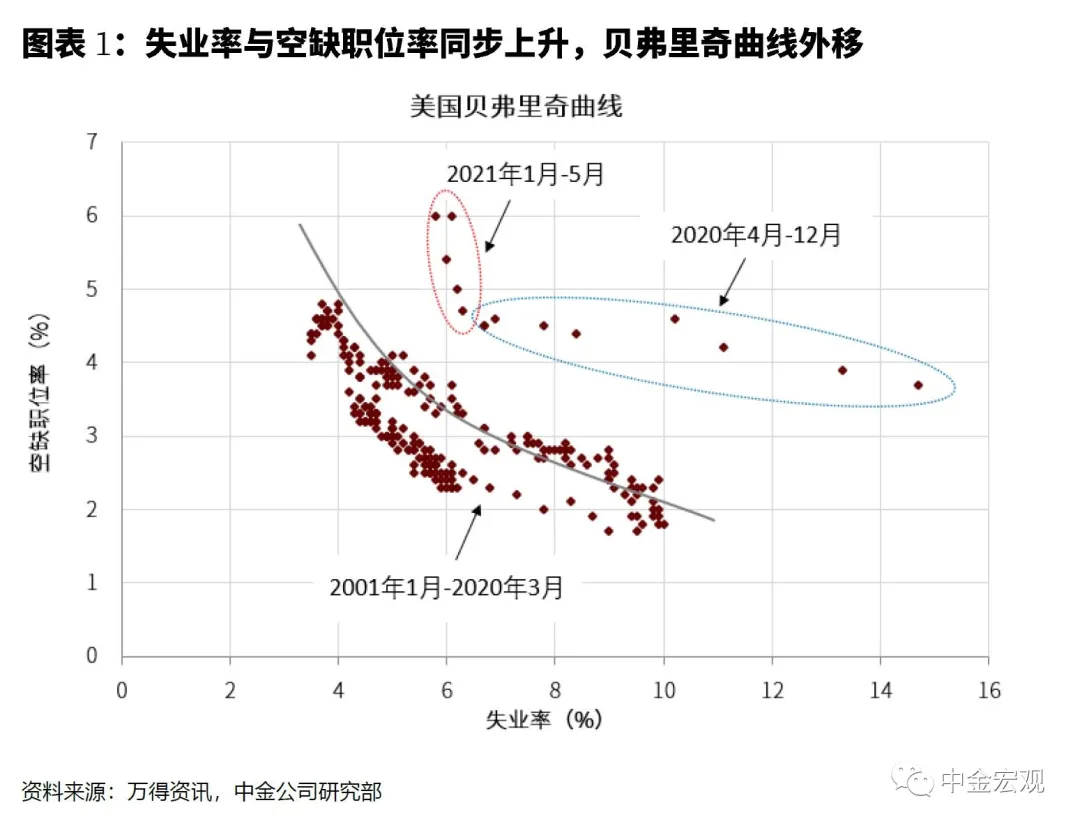

观察劳动力市场的一个角度是看贝弗里奇曲线。贝弗里奇曲线由英国经济学家威廉姆斯.贝弗里奇提出,用于描绘失业率与空缺职位率之间的关系(因此又称UV曲线)。经济衰退阶段,雇主减少对劳动力的需求,空缺职位率下降,失业率上升。经济复苏阶段,雇主重新开始招聘,空缺职位率上升,失业率下降。因此,贝弗里奇曲线是斜率向下的曲线,代表失业率与空缺职位率之间的负向关系。然而,这次疫情发生后,失业率与空缺职位率双双上升,贝弗里奇曲线整体向外移动(图表1)。

贝弗里奇曲线外移常被视为劳动力市场摩擦加剧、匹配难度上升的体现。在劳动力市场中,每个工作都有特定属性——例如工资、工作条件、所需技能和地理位置。每个潜在的工人也有一套技能、能力和工作偏好。当特定的工人和特定工作之间发生匹配时,就会出现就业。然而,在任何给定时间,一些工人会没有工作,一些工作会空缺,工人和工作不能匹配,就会出现失业。经济学家把在工人与工作相匹配过程中形成的失业称为摩擦性失业(frictional unemployment)。产生摩擦性失业的原因通常包括信息不对称、搜索成本高、经济结构变化、以及一些制度性障碍。当摩擦性失业发生时,失业率与空缺职位率会双双上升,贝弗里奇曲线将向外移动。

劳动力匹配难,难在何处?

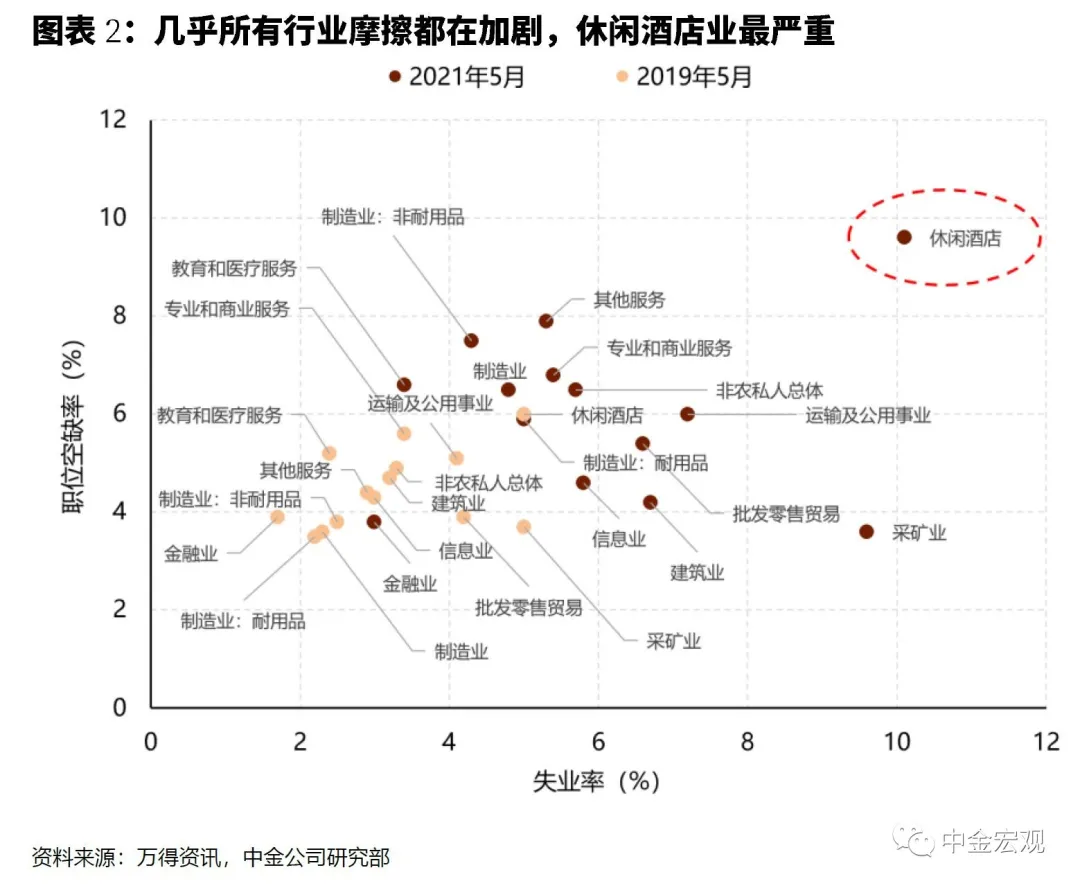

劳动力市场摩擦首先发生在行业层面。我们发现,疫情发生后几乎所有行业的空缺职位率与失业率都较疫情前上升,其中,休闲酒店业上升最多(图表2)。从2019年5月至2021年5月,休闲酒店业的失业率从5.0%上升至10.1%,空缺职位率从6.0%上升至9.6%。也就是说,疫情发生后有大量劳动者从休闲酒店业失业,但另一方面,随着经济重启,休闲酒店业的招聘需求也最旺盛。所以当前的问题是,这些从休闲酒店业失业的人,因为某种原因不能或不愿意回到该行业工作,进而导致行业内部匹配难。

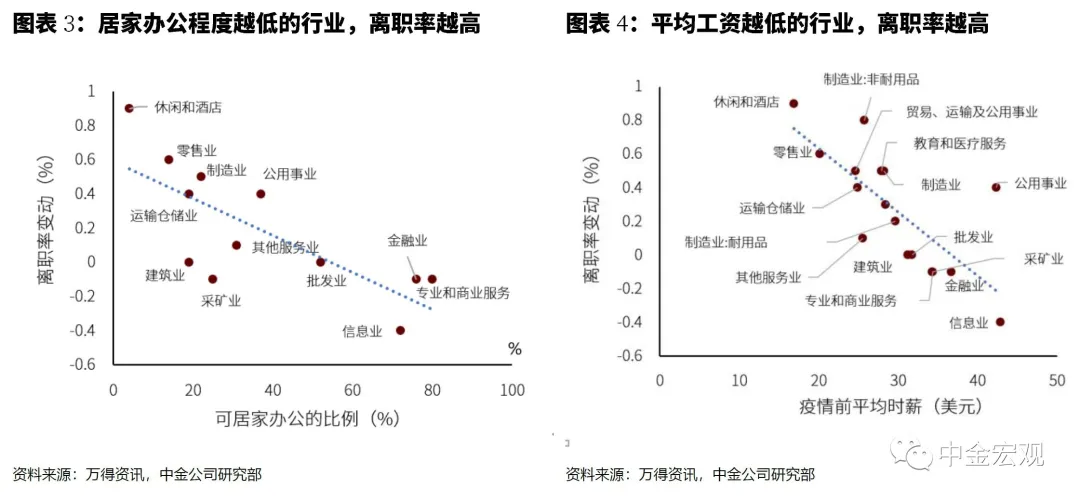

劳动者为何“逃离”休闲酒店业?一个解释是休闲酒店业是接触性服务业,疫情下的健康风险较高,再加上工资水平低,对求职者缺乏吸引力。我们发现,疫情发生后美国非农行业主动离职率(quit rate)显著上升。分行业看,居家办公程度低的行业,离职率相对于疫情前的上升幅度更大(图表3)。同时,平均工资低的行业,离职率上升的幅度也更大(图表4)。这说明,在疫情期间,不能居家办公和工资过低会促使劳动者主动辞职。休闲酒店业不仅难以居家办公,平均小时工资也只有17美元,在所有大类行业中最低。由此不难理解为何劳动者不愿意从事休闲酒店业的工作。

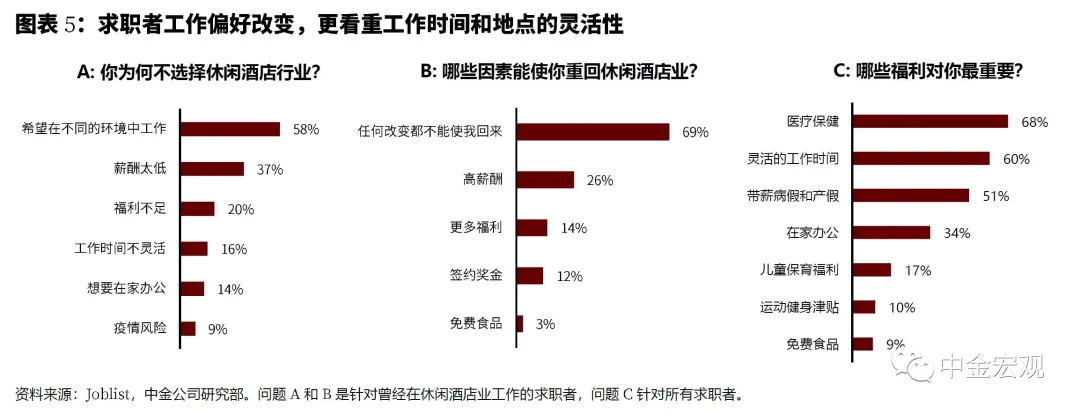

疫情或已经改变了人们的工作偏好,未来求职者将更看重工作时间和地点的灵活性。根据Joblist的调查,2021年二季度,当被问到为何不愿意选择休闲酒店业的工作时,58%的求职者表示“希望换一个环境工作”,表示“工作时间不灵活”和“想要在家办公”的比例分别达到16%和14%(图表5A)。当被问及哪些因素能促使求职者重回休闲酒店业时,高达69%的受访者表示“任何改变都不能使我回来”,说明他们离开休闲酒店业的态度比较坚决(图表5B)。另外,在被问及求职时更看重哪些福利时,68%的人选择医疗保健,60%的人选择灵活的工作时间,选择在家办公的人的比例也达到了34%(图表5C)。这说明人们更希望从事工作时间和地点都更为灵活的工作。

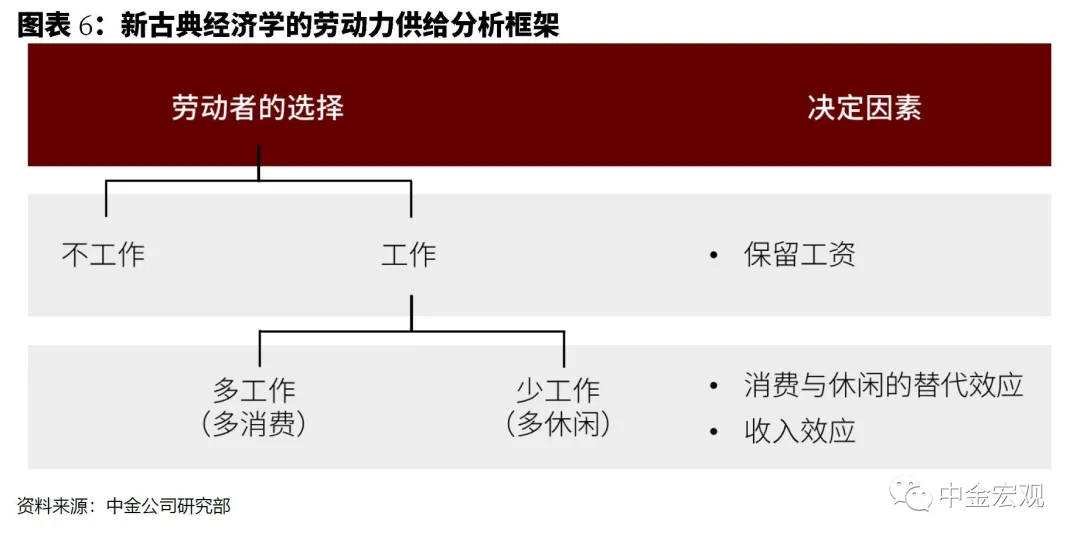

上述变化可以被新古典经济学的劳动力供给理论解释。根据新古典经济学,劳动者为最大化效用,会把有限的资源在消费和休闲之间进行最优分配(图表6)。决定分配的一个重要因素是收入,而收入又分为劳动收入(工资)和非劳动收入。一般情况下,非劳动收入上升会带来收入效应,劳动者同时增加消费和休闲,降低劳动力供给。而工资上升则会带来两个相反的效应:一是收入效应,结果也是降低劳动力供给;二是替代效应,更高的工资增加了从事工作的边际回报,促使劳动者减少休闲,增加劳动力供给。这次疫情发生后,美国政府发放了大量的现金和失业补贴,带来较强的收入效应。按照新古典经济学的理论,劳动者同时增加消费和休闲,并降低工作时间,劳动力供给将是下降的。这也很好解释了为何美国劳动参与率在疫情发生后大幅下行。

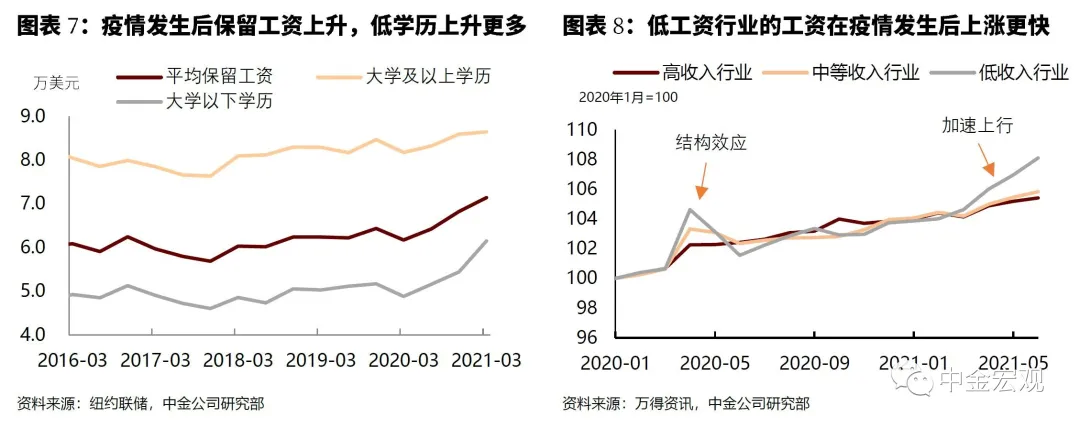

我们还发现,劳动者的保留工资(reservation wage)在疫情发生后也显著上升[1]。这会降低劳动者的就业意愿,减少工作时间。根据新古典理论框架,保留工资是决定劳动供给的一个关键因素,只有当市场工资高于保留工资时,劳动者才愿意进入劳动力市场。根据纽约联储的调研,2021年3月,劳动者的平均保留工资从1年前的6.2万美元上升至7.1万美元,增幅达到15%(图表7)。其中,大学以下学历者的保留工资从4.9万美元上升至6.1万美元,增幅达到24%。这或意味着低学历的劳动者更加不愿意工作。这也部分解释了为何低工资收入行业的劳动力短缺更严重,其工资水平在经济重启后上涨更快[2](图表8)。

此外,疫情对工作偏好的影响也被一些心理学研究所证实。McFarland(2020)等人的研究显示,疫情对劳动者来说是一次不同寻常的事件性冲击,会引发人们对就业意愿和职业路径的重新思考。作者发现,疫情开始后,出于对未来不确定性的担忧,劳动者的求职申请数量立即增加。而在求职的类别中,可居家办公的工作比例显著大于面对面的工作(face-to-face job),反映出劳动者对疫情带来的健康风险的厌恶和规避。

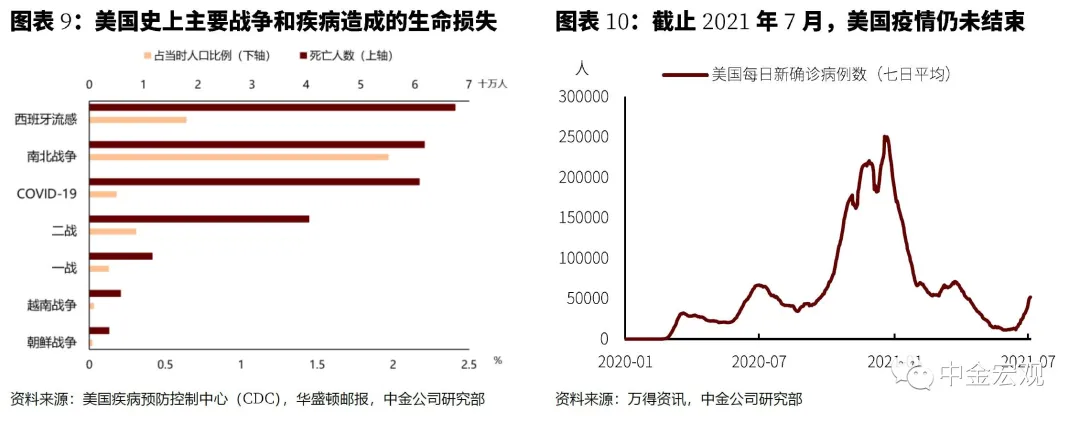

疫情对劳动者行为的影响可能远高于一般的经济衰退,因为疫情具有极强的唯一性、破坏性、不可预测性。基于事件系统理论,任何宏观事件都会影响劳动者的行为。例如,经济衰退发生后,失业者会因为过度忧虑而出现心理负担增加,甚至会导致自杀率和犯罪率上升。新冠疫情的不同之处在于,其冲击的强度远远高于一般的经济衰退。首先,经济衰退对劳动者而言没有那么新奇,因为它们以某种频率发生(大约每 5-6年一次)。新冠疫情是史无前例的超预期事件,上一次发生类似的全球性流行病要追溯到1918年西班牙大流感。其次,经济衰退是渐进式的,当经济数据开始走弱时,劳动者可以在一定程度上预测未来走势。新冠疫情是突发性的,而且对未来走势的预测几乎不可能。第三,虽然经济衰退会影响失业者的身心健康,但疫情对人类健康的影响更直接——它直接导致感染者生病、住院、甚至死亡。

总而言之,疫情是一个特别强烈的宏观事件,我们不能低估其对劳动者行为决策带来的深远影响。截止2021年7月底,新冠疫情已经造成62万美国人失去生命,这一数字仅次于西班牙流感和美国南北战争时期,可以说是美国历史上带来生命损失第三多的事件(图表9)。而直到目前,美国疫情仍未结束,新增确诊病例仍在增加(图表10)。

“甜甜圈”效应加剧摩擦

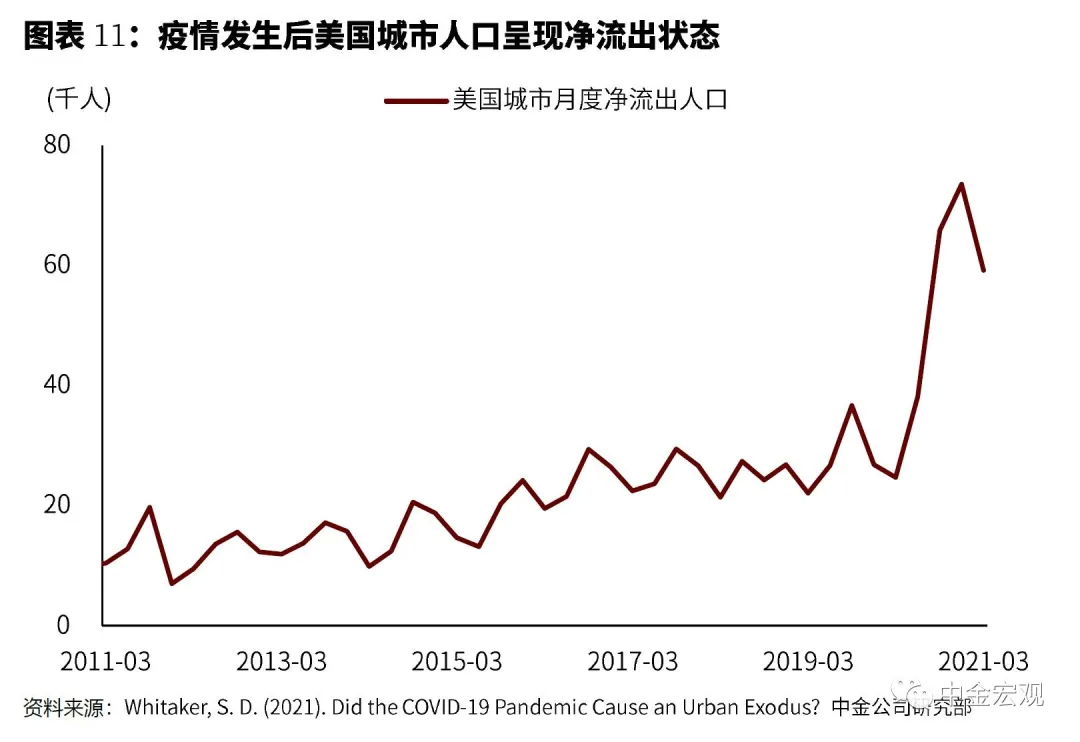

从地域层面看,远程办公的兴起会改变人口迁徙与聚居模式,继而影响不同地区的经济活动与劳动力供需情况,加大劳动力市场摩擦。疫情之下居家办公成了许多非接触性行业岗位的新常态,远程工作使得人们能够住在离公司更远的地方,从而减少通勤与面对面接触。

具体来看,疫情对人口和公司迁徙模式存在“甜甜圈”效应,即由高人口密度的城市中心地区向低人口密度的外围迁移,使得大城市中心形成类似“甜甜圈”的空洞。疫情的接触性传播特质推升了人口聚集的城市中心的感染风险,而远程办公又降低了住在城里的必要性与性价比,两个因素叠加,导致疫情发生后美国城市整体净流出人口大幅上升(图表11)。

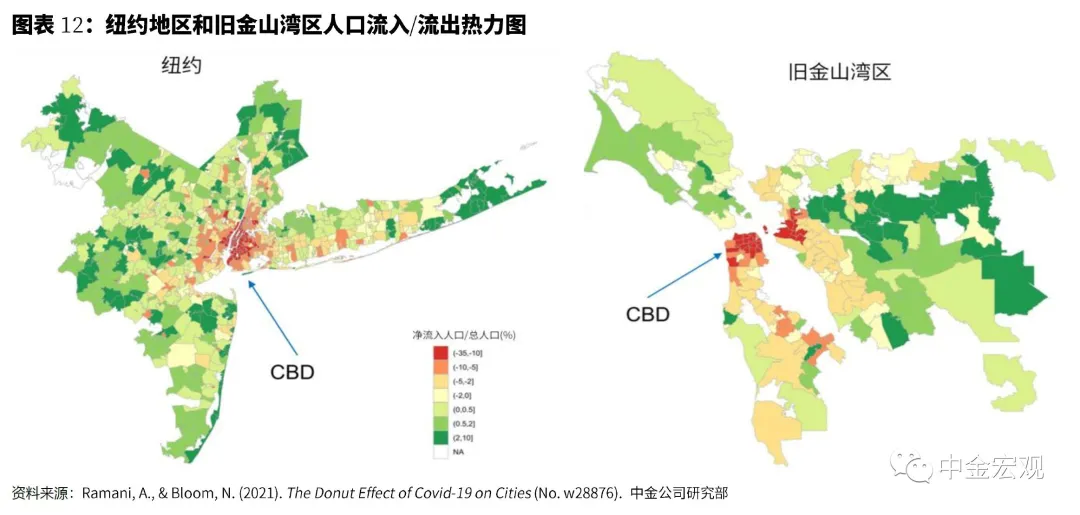

有意思的是,这次的人口迁徙并非从大都市向遥远的乡村地区迁移,而是向大都市周边的郊区迁移。图表12展示了2020年2月至2021年2月,纽约地区和旧金山湾区的累计净人口流入/流出情况,红色区域为净流出,绿色区域为净流入,可以很清晰的看见,人口从城市的中心地区向郊区迁徙。房地产市场的数据和企业注册的数据也印证了这种人口向郊区迁徙的意愿。研究表明,在那些低人口密度的郊区,房租、房价、以及企业净注册数量均呈现上升态势。

为何“甜甜圈”发生在城市内部、而不是城市之间呢?一个原因是人们并非完全离开大都市。比如,很多公司在疫情发生后实行混合办公(Hybrid)制度,即每周只去办公室1-2天,余下时间居家办公。这在一定程度上限制了人口外迁的距离,劳动者也不能离他们的办公室太遥远。另有研究发现,规模越大、人口密度越高的城市,“甜甜圈”效应越明显。这是因为大城市往往拥有更多的高技能员工,如科技和金融等,他们远程工作的比例较高,迁移能力较强[3],并且他们也更加富有,有能力在郊区购买住房。

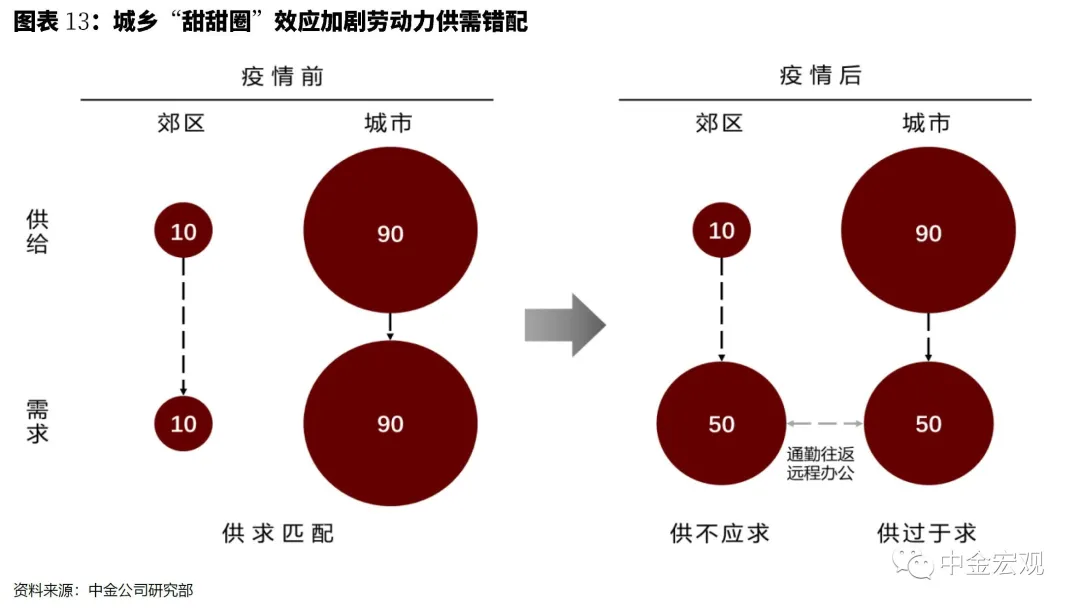

“甜甜圈”效应导致劳动力供需在城市与郊区之间错配。图表13展示了城乡错配的原理。疫情前,大部分劳动力需求集中在城市,城市中的劳动力供给也更多,劳动力供需处于匹配状态。疫情发生后,很多高技能劳动者向郊区流入,并采取“三天在家,两天打卡”的混合办公模式,一方面稀释了城市中心的需求,另一方面推升了郊区的需求。但在供给侧,开店迁址等高固定成本限制了供给弹性,企业难以在城市与郊区之间灵活应对,其员工(多数是低技能者)也没有办法像白领们那样在城市与郊区之间来回迁徙。其结果是,城市劳动力供给过剩,郊区劳动力供给不足。一个典型的例子是星巴克,居家办公的白领在郊区买不到星巴克,而城市中心办公楼附近的星巴克又无人问津。

我们预计城乡错配将会持续一段时间,这将推升供给成本,增加通胀压力。从以上案例可以看出,疫情前、后的总需求并没有发生变化,但地域间经济活动的再分配使得城市与郊区的需求密度都下降了。这种“反规模效应”会降低企业的获客能力,推升经营的边际成本,最终可能加大通胀压力。往前看,在疫情完全得到控制前,需求能否回流、以及何时回流至大城市是不确定性的。那些原本在大城市从事接触性行业的低技能劳动者,如果也像白领那样流动至郊区,则可能面临疫情好转后郊区需求回落、再次失业的窘境。因此,许多空闲劳动力可能宁可留在城市等待机会,也不愿拖家带口拥抱风险。这也意味着地域间的错配与摩擦可能比想象中持续时间更长。

自然失业率上升的含义

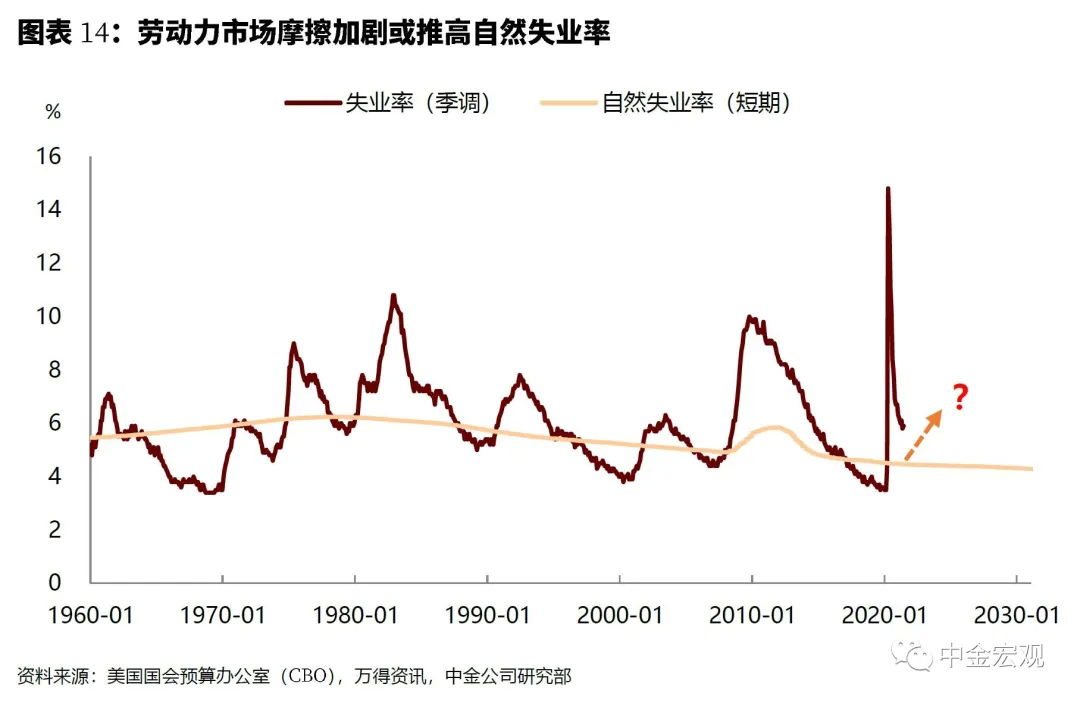

劳动力市场摩擦的一个宏观结果是,自然失业率(natural rate of unemployment)将会上升。自然失业率描述的是因周期性因素以外的变量导致的失业,这些变量通常与经济结构的变迁(比如人口结构、技术进步)有关,自然失业也因此被称为非周期性失业(non-cyclical unemployment)。一般情况下,自然失业率在短期内是比较稳定的,但如果劳动力市场摩擦加剧,也会在短期内提高自然失业率。一个例子是2008-12年,房地产泡沫破灭、金融危机爆发,叠加政府补贴的干预,加大了劳动力市场摩擦[4],推高自然失业率(图表14)。如前所述,与2008年次贷危机相比,这次新冠疫情对劳动力市场的影响可能更大。因此,我们有理由相信这次自然失业率也会上升。

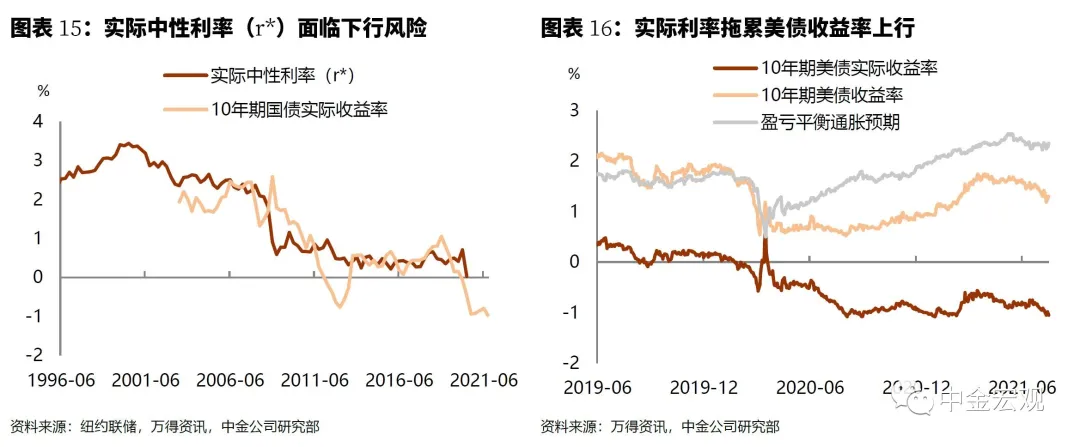

自然失业率上升对宏观经济和资产价格有何含义呢?首先,自然失业率上升意味着可投入使用的劳动力数量下降,在生产效率缺乏改善情况下,长期趋势增长率将下降。对资产价格的含义是中性实际利率(r*)下行。事实上,疫情冲击对r*的影响存在较大争议,乐观者认为,疫情加快数字经济发展,长期来看有助于提升社会总效率。悲观者认为,疫情带来的疤痕效应将使经济难以很快恢复到疫情前的水平,比如一些服务生产活动将在长时间内消失,经济潜在增速将受到拖累。

我们认为,疫情发生后劳动力市场摩擦加剧,叠加各种供给瓶颈,可能会在一段时间内压制r*,进而抑制资产价格反映的实际利率(图表15)。但另一方面,如果美国财政刺激政策得以持续,贫富分化得到改善,对r*也将有所支撑。从资本市场的角度看,如果短期内投资者预期实际利率难以很快上升,美债收益率上升的速度和幅度也会受到拖累。年初以来10年期美债实际利率基本没有上行,而通胀预期却已上行较多(图表16)。

其次,自然失业率上升意味着通过刺激需求降低失业率的空间减小。如果政策制定者维持过度宽松的需求刺激政策,那么引发通胀的可能性将上升。造成自然失业的成因大都是非周期性的,货币当局难以通过逆周期的货币宽松政策降低自然失业率。反倒是货币政策持续大幅宽松,可能会将实际失业率压降至自然失业率以下,带来额外的通胀压力。

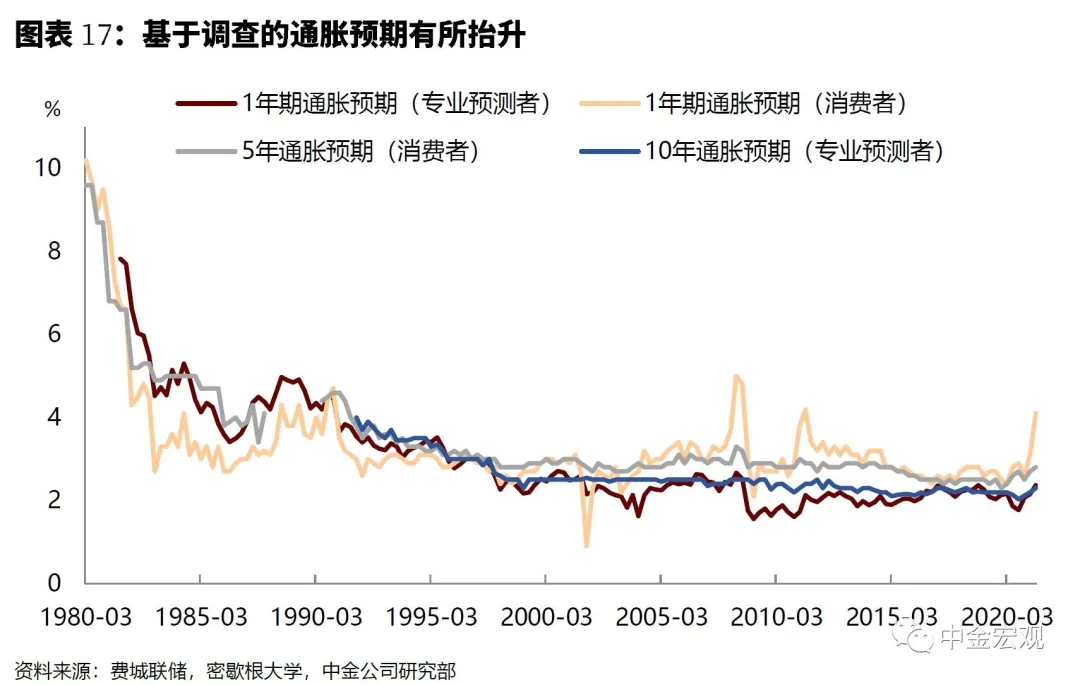

截止2021年6月,美国劳工部(BLS)公布的失业率已经下降至6%左右,假设自然失业率从疫情前的4.5%上升至疫情发生后的5.5%-6%(该区间也是次贷危机后自然失业率的高点),那么留给货币政策刺激的空间也不多了。从这个角度看,美联储或许需要在促就业和防通胀之间寻求新的平衡。往前看,如果接下来通胀预期进一步上升,不排除美联储被迫提前退出宽松(图表17)。这也是下半年资本市场最需要关注的风险。

本文编选自“中金宏观”,作者:刘政宁、张文朗等;智通财经编辑:何钰程。